沪胶、日胶和原油三者价格的相关性分析

沪胶、日胶和原油三者价格的相关性分析

《沪胶、日胶和原油三者价格的相关性分析》由会员分享,可在线阅读,更多相关《沪胶、日胶和原油三者价格的相关性分析(4页珍藏版)》请在装配图网上搜索。

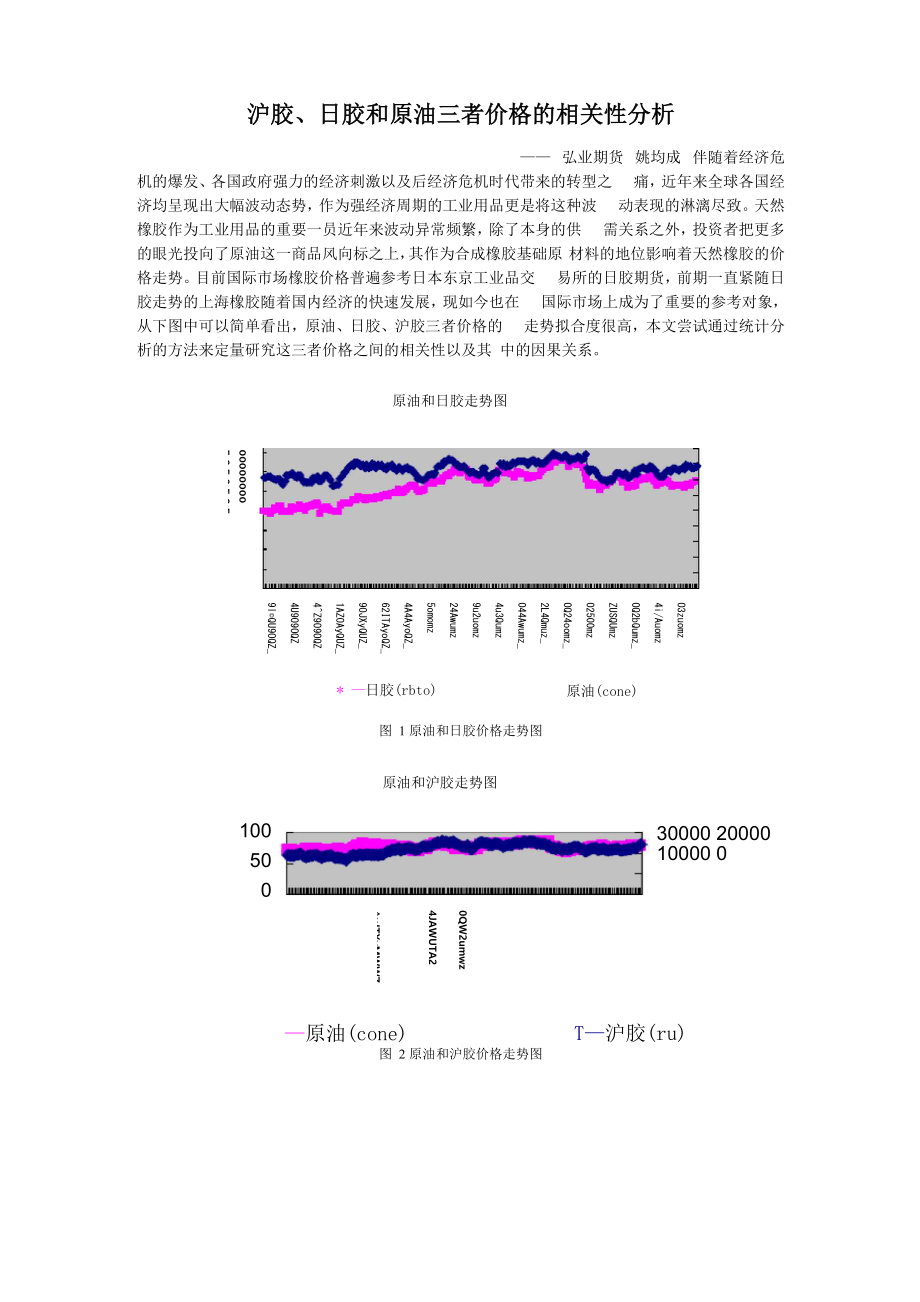

1、沪胶、日胶和原油三者价格的相关性分析 弘业期货 姚均成 伴随着经济危机的爆发、各国政府强力的经济刺激以及后经济危机时代带来的转型之 痛,近年来全球各国经济均呈现出大幅波动态势,作为强经济周期的工业用品更是将这种波 动表现的淋漓尽致。天然橡胶作为工业用品的重要一员近年来波动异常频繁,除了本身的供 需关系之外,投资者把更多的眼光投向了原油这一商品风向标之上,其作为合成橡胶基础原 材料的地位影响着天然橡胶的价格走势。目前国际市场橡胶价格普遍参考日本东京工业品交 易所的日胶期货,前期一直紧随日胶走势的上海橡胶随着国内经济的快速发展,现如今也在 国际市场上成为了重要的参考对象,从下图中可以简单看出,原油

2、、日胶、沪胶三者价格的 走势拟合度很高,本文尝试通过统计分析的方法来定量研究这三者价格之间的相关性以及其 中的因果关系。原油和日胶走势图oooooooo5 0 5 0 5 0 53 3 2 2 11O3zuomz 4i/Auomz 0Q2bQumz_ ZUSQUmz 02500mz 0Q24oomz_ 2L4Qmuz_ 044Awumz_ 4u3Qumz 9u2uomz 24Awumz 5omomz 4A4AyoQZ_ 62ITAyoQZ_ 9OJXyQUZ_ 1AZOAyQUZ_ 4Z9O9OQZ 4U9O9OQZ 9lQU9OQZ_ 9O8O9OQZ_100500原油和沪胶走势图0QW2u

3、mwz4JAWUTA2yJTXyMWWZ原油(cone)T沪胶(ru)原油(cone)* 日胶(rbto)图 1 原油和日胶价格走势图30000 20000 10000 0图 2 原油和沪胶价格走势图沪胶与日胶走势图4003503002502001501005030000250002000015000100005000OO3zuomz 41/Auomz_ OQZbQmuz- ZUSQUmz o25Qumz 0Q24nwumz_ 2IL3uomz_ 4u300mz 902uomz 5omomz 62Jxyooz_ 9UJXyoQZ_ 4z9QyoQZ 4u9QyoQZ Qlsuyooz OOSQ

4、yoQZo沪胶(ru)*-日胶(rbto)图 3 沪胶与日胶价格走势图一、数据采集考虑到数据的真实、连续、完整,本文数据样本采集上海期货交易所的橡胶连续(RU)、 东京工业品交易所的日胶连续(RBTO)以及纽约商品期货交易所的美原油连(CONC)。样本采集期间为 2009 年8 月至 2010年8 年,时间跨度为一年,由于三个品种分列三个 交易所,为了统计分析的精准,剔除了每个交易品种的部分交易日期,从而保持准确的数据 对应,分析数据共计 229 个。二、相关性分析 相关性分析主要是度量两个变量(现象)间线性关系强度的分析方法,一般通过相关系 数这一数量指标进行表达。相关系数的取值范围是从-1

5、到1,也即是从完全负相关逐步过渡 至完全正相关,通常情况,相关系数的绝对值大于 0.8,表示两个变量之间有非常强的相关 性,相关系数的绝对值在0.5-0.8 之间,表示两个变量之间有较强的相关性,相关系数的绝 对值在0.3-0.5 之间,表示两个变量之间相关性一般,而相关系数的绝对值在0.3 以下,表 示两个变量之间基本没有相关性。以下是沪胶、日胶以及原油三者之间的相关系数:表1 沪胶、日胶及原油价格的相关系数表CONCRBTORUCONC1.000000RBTO0.6869281.000000RU0.6508240.9531731.000000从相关性分析结果来看,沪胶与日胶相关系数在 0.

6、95 以上,表明二者之间存在很强的 正相关关系,沪胶、日胶与原油的相关系数分别为 0.65、 0.68,表明目前橡胶与原油之间存在 相对较强的正相关性,同时表明日胶比沪胶与原油的相关性更高一些,但高出的数据部分差 异不明显。三、Granger因果检验 相关分析是将变量视作等同的地位,只看变量之间是否存在相关性,但是难以验证变量 之间是否存在因果关系,因此,本文进一步对原油、沪胶和日胶的价格进行Granger因果检 验。Granger因果检验的核心思想是对于经济变量X和Y而言,Y能够多大程度上被过去的 X所解释,实质上是检验X的滞后项能够在Y的预测中提高预测精度。如果Granger因果检验的系数

7、显著,说明X是Y的Granger因。Granger因果检验要求序列都是平稳的或者同阶滞后的,因此本文对采用二阶滞后的数据进行因果检验。检验结果如下表:表2 Granger因果检验结果Null Hypothesis:ObsF-StatisticProb.RBTO does not Granger Cause CONC2271.007910.3666CONC does not Granger Cause RBTO15.64274.E-07RU does not Granger Cause CONC2271.078900.3417CONC does not Granger Cause RU11.15

8、592.E-05RU does not Granger Cause RBTO2273.229390.0414RBTO does not Granger Cause RU0.248620.7801由分析结果可以看出,在 1%的显著性水平下,不拒绝原假设“日胶不是原油的 Granger 原因”,认为日胶的价格变动不会引起原油的价格变动;拒绝原假设“原油不是日胶的Granger 原因”即认为原油价格是日胶价格的Granger因。原假设“沪胶不是原油的Granger原因”的伴随概率为0.3417,不能被拒绝;在1%的 显著性水平下原假设“原油不是沪胶的Granger原因”被拒绝,认为原油价格会引起沪胶

9、价 格的变动。不拒绝原假设“日胶不是沪胶的Granger原因”日胶价格不是沪胶价格变动的Granger 因;而原假设“沪胶不是日胶的Granger原因”在5%的显著性水平下被拒绝,即沪胶价格 是日胶价格变动的 Granger 因。由Granger因果检验的结果来看,可以看出,原油价格、日胶价格和沪胶价格之间是存 在因果关系的。四、回归分析基于Granger因果检验的结果,进一步对原油、日胶和沪胶的价格进行回归分析,进行 以下三个模型的回归:(1) RU = c + 卩 CONC +811(2) RBTO = c + 卩 CONC + 822(3) RU = c + 卩 RBTO +833回归结

10、果如下表:表3原油、日胶和沪胶价格的回归结果模型1 (RU)模型 2 (RBTO)模型 3 (RBTO)C-3399.32*(0.0835)-149.88*(0.0000)-60.149*(0.0000)CONC330.85*(0.0000)5.3849*(0.0000)RU0.0147*(0.0000)F值166.81202.822254.92R20.42360.47190.9085注:(1)括号中是回归系数的p值(伴随概率)。(2)*、*分别表示在 10%、1%的显著性水平下显著。从表 3的回归结果看,模型1 中,沪胶的价格显著地受到原油价格的影响,当原油价格 变动一个单位时,会引起沪胶价

11、格变动330个单位,价格正向相关。模型的F值为166.81, 是显著的,拟合优度达42.36%。模型2中,原油价格对日胶价格的影响也是显著地,因为不同货币单位标价的原因,回归系数0和0的大小会存在差异。当原油价格变动一个单位 12时,相应地日胶价格会变动 5.3849 个单位,并且模型的 F 值和拟合优度都略高于模型 1。在模型 3 中,检验了日胶价格对沪胶价格的敏感性,回归系数0 =0.0147,也是显著的,说3 明日胶价格存在对沪胶价格的敏感性,沪胶价格变动也会引起日胶价格的变动,从回归系数 可以看出,沪胶对于日胶价格的影响还是相对较小的。模型的拟合优度达到了 90.85%,模 型拟合的效

12、果较好。五、结论 通过以上的统计分析结果,我们可以得出以下一些结论: 首先,目前天然橡胶与原油价格仍然维持较高的正相关程度,并且因果检验验证了原油 价格的指导作用,由此可见,原油价格在胶价的形成中依然扮演着重要的角色,但由于其主 要是通过合成橡胶这一间接传导路径发挥作用,原油价格变动直接影响其下游产品丁二烯, 并传导到以丁二烯为主要原料的顺丁橡胶和丁苯橡胶,从而间接影响天胶价格,所以导致其 对天胶价格的指导作用并不非常突出,尤其在原油价格波动幅度并不明显的情况下,橡胶价 格对原油价格的敏感性就相对较弱。其次,作为资本市场完全开放的日本期货市场,日胶与原油价格相关度高于沪胶是一个 正常现象,但通

13、过统计数据可以发现日胶的相关度只是略微高于沪胶,与沪胶最初交易时相 关度明显低于日胶形成了鲜明对比。从这方面的分析我们可以看出,一方面沪胶的市场价格 形成全球化程度很高,市场化的价格形成机制也已相对完善,另一方面,沪胶在全国乃至全 球范围内的价格发现、价格指导功能开始显现,国际影响力日益增强。第三,日胶与沪胶相关度非常接近完全正相关,作为亚洲以及全球最大的两个橡胶期货 交易市场,二者交易时间、交易场所、交易人群的重合导致套利相对容易,从而导致二者的 价格相互影响、相互促成、相互指导,相关度异常紧密。另外从Granger因果检验中,出现 了一个很有趣的现象,那就是沪胶对日胶形成了一定的指导作用。进一步回归结果中发现这 种指导作用尽管存在,但是影响力较小,但饶是如此我们依然可以看到沪胶市场目前在国际 市场上的影响力,经济的快速发展让沪胶具备了更强的定价能力,这也是国内一直以来希望 得到的定价权,相信随着经济的进一步发展,这种定价权会体现的越来越明显。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。