山东黄金各项分析

山东黄金各项分析

《山东黄金各项分析》由会员分享,可在线阅读,更多相关《山东黄金各项分析(10页珍藏版)》请在装配图网上搜索。

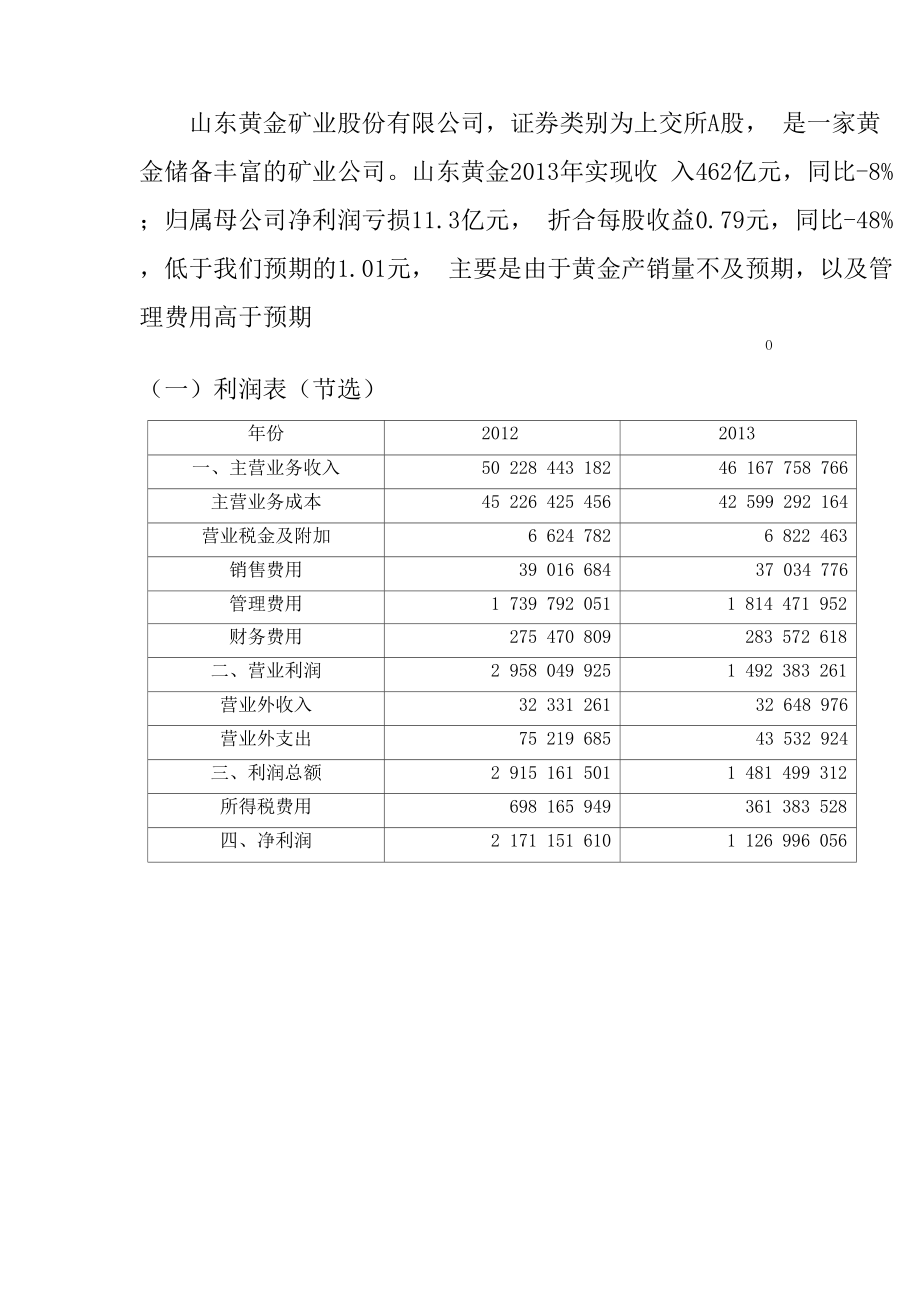

1、山东黄金矿业股份有限公司,证券类别为上交所A股, 是一家黄金储备丰富的矿业公司。山东黄金2013年实现收 入462亿元,同比-8%;归属母公司净利润亏损11.3亿元, 折合每股收益0.79元,同比-48%,低于我们预期的1.01元, 主要是由于黄金产销量不及预期,以及管理费用高于预期O(一)利润表(节选)年份20122013一、主营业务收入50 228 443 18246 167 758 766主营业务成本45 226 425 45642 599 292 164营业税金及附加6 624 7826 822 463销售费用39 016 68437 034 776管理费用1 739 792 0511

2、 814 471 952财务费用275 470 809283 572 618二、营业利润2 958 049 9251 492 383 261营业外收入32 331 26132 648 976营业外支出75 219 68543 532 924三、利润总额2 915 161 5011 481 499 312所得税费用698 165 949361 383 528四、净利润2 171 151 6101 126 996 056(二)资产负债表(节选)20122013期初期末期初期末资产货币资金816 652 186897 737 216897 737 216868 306 032应收账款8 551 34

3、417 945 24017 945 24029 672 803存货874 767 7191 078 782 7901 078 782 790804 018 564预付账款1 537 007 7772 219 464 1722 219 464 172154 292 550流动资产合计3 332 630 2744 343 733 7864 343 733 7862 236 400 893固定资产4 277 691 1975 655 100 5395 655 100 5397 597 237 865资产总计12 660 589 29817 459 915 08617 459 915 08621 89

4、2 112 146负债和所有者权益短期借款1 483 000 0003 410 000 0003 410 000 0004 825 000 000流动负债4 683 962 1647 278 477 8557 278 477 8559 035 775 682长期借款1 042 500 000575 000 000575 000 0000负债总计6 263 415 3418 745 823 1848 745 823 18412 642 806 267所有者权益总 计6 397 173 9578 714 091 9028 714 091 9029 249 305 879总计12 660 589 2

5、9817 459 915 08617 459 915 08621 892 112 146山东黄金(60QS47)长期借款变化趋势撮告期长期借款Hdz雌化(万元)2014-03-310.002013-12-310.00一、偿债能力:反映企业偿还到期债务的能力1. 短期偿债能力:(1)流动比率:2012 年:流动比率=2013 年:流动比率=流动资产=4343733786 *%流动负债7278477855 流动资产=2236400893 =24.75%流动负债9035775682总结:流动资产比率高一般表明企业短期偿债能力较强,但如果过高,则 会影响企业资金的使用效率和获利能力,2012年和201

6、3年流动比率分别为 59.68%和 24.75%,该企业流动比率较低,偿债能力较低。(2)现金比率:2012 年:现金比率现金,士 =897737216/7278477855=12.33% 流动负债现金,2013 年:现金比率二-=868306032/9035775682=9.6% 流动负债总结:该指标越高,偿债能力越强,该企业现金比率较低,2013年较之2012 年期末货币资金有所减少,是导致现金比率减少的原因。(3)速动比率:72784778552012 年速动比率二流动资产顶货=4343733786一1078782790 =44.85% 流动负债2013年:速动比率=流动资产预货=盗40

7、0893 804018564 =15.85%流动负债9035775682总结:一般认为企业合理的最低速动比率是1。但是行业对速动比率的影响 较大。该企业速动比率低于1,而该企业2012年和2013年的比率值分别为44.85% 和15.85%,其比率值降低的原因是因为存货和流动资产相应减少。综上所述, 该企业短期偿债能力较弱。2. 长期偿债能力分析(1)资产负债率:2012 年:资产负债率二负债总额=8745823184/17459915086=50.09% 资产总额2013 年:资产负债率二负债总额=12642806267/21892112146=57.75% 资产总额总结:由于所有者权益不需

8、偿还,所以该指标越高,债权人所受的保障就越低。 但若过低说明企业没有很好的利用其资金。2013年较之2012年资产负债率增加 7.66%,主要原因是负债总额增加。(2)产权比率:2012 年:产权比率二负债总额=8745823184/8714091902=1.0036权益总额2013 年:产权比率二负债总额=12642806267/9249305879=1.3668权益总额总结:一般来说,产权比率可反映股东所持股权是否过多(或者是否不够 充分)等情况,从另一个侧面表明企业借款经营的程度。这一比率是衡量企业长期偿债能力的指标之一。产权比率越低表明企业自有资本占总资产的比重越 大,从而其资产结构越

9、合理,长期偿债能力越强。企业设置的标准值为1.2。山 东黄金的产权比率较高,长期偿债能力弱。(3) 权益乘数2012年:权益乘数二总资产/所有者权益=17459915086/8714091902=2.00362013年:权益乘数二总资产/所有者权益=21892112146/9249305879=2.3669总结:权益乘数越大表明所有者投入企业的资本占全部资产的比重越小, 企业负债的程度越高。2012年和2013年数据基本持平,总资产和所有者权益总 额都相应增加。(4) 股东权益比率:2012年:股东权益比率二所有者权益总额=8714091902/17459915086=49.91% 资产总额2

10、013年:股东权益比率二所有者权益总额=9249305879/21892112146=42.24% 资产总额总结:说明企业资产中由投资人投资所形成的资产越多,债权人的利益也 越有保障。2013年较之2012年股东权益比率有所下降,说明股东投入减少。(5) 利息保障倍数2012 年:利息保障倍数二息税前收益=217115161 + 698165949 + 275470809 =n.4利息2754708092013 年:利息保障倍数=息税前收益=1126996056 + 361383528 + 283572618 =6.3利息283572618总结:其考察企业的营业利润是否足以支付当年的利息费用。

11、是从企业经 营活动的获利能力方面分析其长期偿债能力,要维持正常偿债能力,利息保障 倍数至少应大于1,且比值越高,企业长期偿债能力越强。2012年与2013年的 数值分别为11.4和6.3,基本上都能维持正常的偿债能力,但2013年较之2012 年有所下降,偿债能力减弱,主要原因是财务费用增加,净利润减幅达50%。二、营运能力:反映企业利用资金的效率1.总资产周转率:502284431822012年:总资产周转率二,销售收入车=一=3.34平均资产总额 (17459915086 +12660589298)/22013年:总资产周转率=工销售收入片=46167758766=2.34平均资产总额(2

12、1892112146 +17459915086)/2总结:总资产周转率是考察企业资产运营效率的一项重要指标,体现了企 业经营期间全部资产从投入到产出的流转速度,反映了企业全部资产的管理质 量和利用效率。一般情况下,该数值越高,表明企业总资产周转速度越快。销 售能力越强,资产利用效率越高。山东黄金近两年资产周转率较高,但13年较 12年有所下降,表明该公司利用其总资产产生销售收入的效率在下降。2、应收账款周转率:2012 年:应收账款周转率二销售收入平均应收账款50228443182(17945240 + 8551344)/2=3791.31 次2013 年:应收账款周转率二工销售收入午平均应收

13、账款 (17945240 + 29672803)/246167758766=1939.09 次总结:一般情况下,应收账款周转率越高越好,周转率高,表明收账迅速, 账龄较短;资产流动性强,短期偿债能力强;可以减少坏账损失等。山东黄金 的应收账款周转率虽然2013年较2012年有所下降,但较其他行业应收账款周 转率较高,这是因为其行业的特殊性造成的,黄金属于稀缺商品,在卖方市场 中,黄金企业有权利提高价格或者不赊销经营,这必然带来应收账款周转率的 提高。3.存货周转率:2012年:存货周转率二销售成本平均存货占用额45226425456=46.3(874767719+1078782790) /22

14、013年:存货周转率二销售成本平均存货占用额=42599292164=45.25(1078782790 + 804018564) / 2总结:在流动资产中,存货所占比重较大,存货的流动性将直接影响企业的 流动比率。在正常情况下,如果企业经营顺利,存货周转率越高,说明企业存 货周转得越快,企业的销售能力越强。营运资金占用在存货上的金额也会越少。 山东黄金存货周转率2013年较2012年有所降低,但均高于同年行业平均水平, 说明该企业的库存流动性好,管理效率也高。4.流动资产周转率2012 年:流动资产周转率二销售收入=50228443182=13顶 平均流动资产(3332630274 + 434

15、3733786) /22013 年:流动资产周转率J销售收M =46167758766=14.03平均流动资产 (4343733786 + 2236400893) / 2总结:一般情况下,该指标越高,表明企业流动资产周转速度越快,利用越 好。山东黄金流动资产周转率较高,表明该企业流动资产综合使用效率较高。三、盈利能力:反映企业获取利润的能力1.销售毛利率:2012年:销售毛利率二主营业务利润销售收入2013年:销售毛利率二主营业务利润销售收入50228443182-45226425456 二溢6%50228443182=46167758766 - 42599292164 =e425992921

16、64总结:销售毛利率是销售净额与销售成本的差额,如果销售毛利率很低, 表明企业没有足够多的毛利额,通过本指标可预测企业盈利能力。2013年较2012 年下降了 1.58%,金价下跌和成本上涨导致毛利率下滑。2.净利润率:2012年:净利润率二净利润=2171151610 =4.3% 销售收入 502284431822013年:净利润率=席利润=1126996056 =2.4% 销售收入 46167758766总结:毛利率、营业利润率、净利润率分别说明企业生产(销售)过程、 经营活动和企业整体的盈利能力,越高则获利能力越强。山东黄金2012年和2013 年的净利润率分别为4.3%和 2.4%,获

17、利能力差。21711516103. 总资产报酬率2012年:总资产报酬率二寻净利、= =14.4%2013年:总资产报酬率=净利润平均资产总额平均资产总额 (17459915086 +12660589298)/2=1126996056=5.7%(17459915086+21892112146)/2总结:总资产报酬率反映的是股东和债权人共同投入资金的获利能力;2012 年和2013年总资产报酬率分别为14.4%和 5.7%,盈利较差,但均低于权益报酬 率,说明企业运用了财务杠杆。4.权益报酬率2012年:权益报酬率二十二二二牛 -28.7%平均权益总额(8714091902 + 63971739

18、57)/2净利润21711516102013年:权益报酬率-十二二二;.- -12.5%平均权益总额 (8714091902 + 9249305879)/2净利润1126996056总结:权益报酬率反映股东投入资金的盈利状况。权益报酬率与财务杠杆 有关,如果资产的报酬率相同,则财务杠杆越高的企业权益报酬率也越高,因 为股东用较少的资金实现了相同的收益能力。2012年和2013年的权益报酬率分 别为28.7%和 12.5%,盈利能力较差,同时2013年较2012年还有所下降,原因 为净利润减少了将近50%。四、发展能力分析1.资产增长率2012年:资产增长率二本年资产增长额=174515086-

19、12660589298 =37%上年资产总额12660589298174599150862013年:资产增长率-本年资增长额-21892112146-17459915086 -25% 上年资产总额总结:总资产增长率越高,表明企业一定时期内资产经营规模扩张的速度越快。2013年较2012年增长率有所下降,原因是分母较大,但资产均能实现快速增长。2.资本积累率2012年:资本积累率-本年所有者权益增长额-8714091902-6397173957 -36%上年所有者权益总额6397173957”12缶 咨木加罗亥一本年所有者权益增长额9249305879 -87140919022013年:资本积累

20、率=-6%8714091902上年所有者权益总额总结:资本积累率反映了投资者投入企业资本的保全性和增长性,该指标 越高,表明企业的资本积累越多,企业资本保全性越强,应付风险、持续发展 的能力越大。2013年较2012年本年所有者权益增长额大幅减少,是导致资本积累率由36%下降至6%的主要原因。、杜邦分析:净资产收益率二总资产收益率X权益乘数二销售净利率X总资产周转率X权益乘数1、2012年相关数据总资产周转率(TAT)=3.34,销售净利率(PM)=4.3%,杠杆率(FL)=1.99总资产收益率(ROA)=14.4%,净资产收益率(ROE)=28.7%2、2013年的相关数据。总资产周转率(T

21、AT)=2.24,销售净利率(PM)=2.4%,杠杆率(FL)=2.19 总资产收益率(ROA)=5.7%,净资产收益率(ROE)=12.5%分析:(1) 山东黄金2013年较2012年的总资产周转率有所下降,是导致山 东黄金净资产收益率下降的一个原因。(2) 山东黄金在2012年的销售净利率为4.3%,而2013年这一数据下 降到2.4%,这表明山东黄金的盈利能力出现了下降,导致下降的原 因可能是生产成本上升、产品市场竞争增强、产品需求不旺、替代产 品出现等。(3) 山东黄金2013年的财务杠杆有所增加,但财务杠杆的上升幅度低 于销售净利率和总资产周转率的下降幅度,从而导致净资产收益率的 下降。但(4)山东黄金2013年的资产收益率下降,意味着单位资产产 生的利润下降,或者说利润的增长速度无法弥补资产增长所导致的摊 薄效应。(5)股东获取的收益ROE下降,可能是企业投资价值下降的表现,股 东需要对这一下降引起重视。如果若干年这种趋势无法扭转,则意味 着企业经营能力出现了严重缺陷。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。