家庭理财规幻灯片课件

家庭理财规幻灯片课件

《家庭理财规幻灯片课件》由会员分享,可在线阅读,更多相关《家庭理财规幻灯片课件(12页珍藏版)》请在装配图网上搜索。

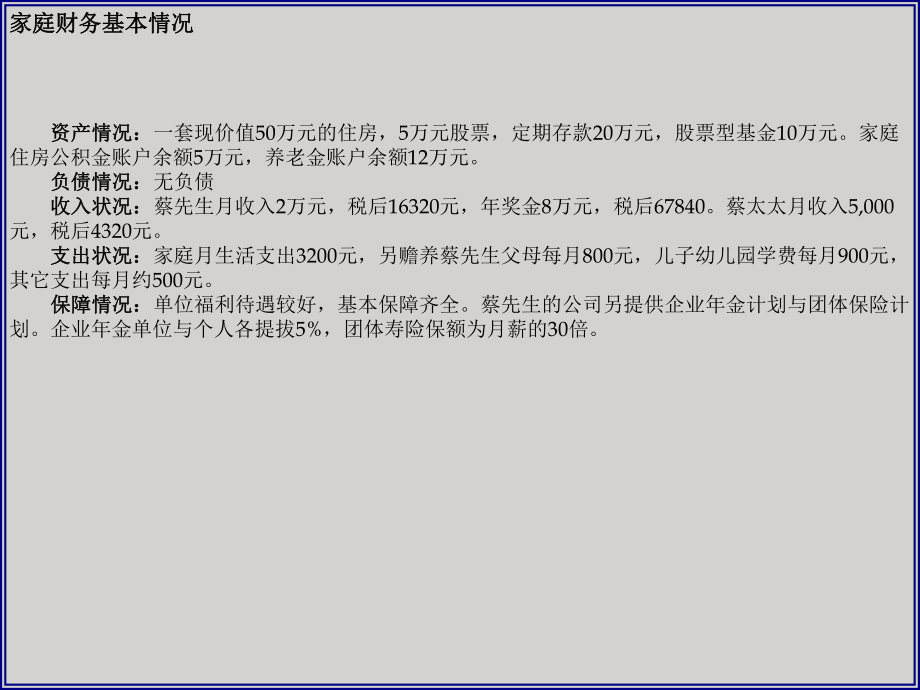

1、家庭财务基本情况家庭财务基本情况资产情况:资产情况:一套现价值50万元的住房,5万元股票,定期存款20万元,股票型基金10万元。家庭住房公积金账户余额5万元,养老金账户余额12万元。负债情况:负债情况:无负债收入状况:收入状况:蔡先生月收入2万元,税后16320元,年奖金8万元,税后67840。蔡太太月收入5,000元,税后4320元。支出状况:支出状况:家庭月生活支出3200元,另赡养蔡先生父母每月800元,儿子幼儿园学费每月900元,其它支出每月约500元。保障情况:保障情况:单位福利待遇较好,基本保障齐全。蔡先生的公司另提供企业年金计划与团体保险计划。企业年金单位与个人各提拔5%,团体寿

2、险保额为月薪的30倍。资产项目负债项目现金0短期负债0定期存款200000信用卡0股票型基金100000房屋贷款0房产500000汽车贷款0股票50000总负债0住房公积金50000养老金120000总资产1020000净资产1020000家庭资产负债表收入支出工资收入300000基本生活开销38400年终奖金及补贴80000赡养费9600其他收入0学费10800收入总计380000其他支出6000支出总计64800节余(收入支出)315200家庭收入支出表一、家庭财务状况分析一、家庭财务状况分析生命周期时间财务规划目标理财规划优先顺序家庭与事业成长期子女出生至完成大学教育家庭主要消费期可以考

3、虑进行风险投资使家庭资产较快增值从而积累足够财富1)子女教育规划2)保险规划3)投资规划4)退休规划家庭与事业成长期这个阶段从子女出生开始到子女完成大学教育结束,一般为1822年。这个阶段,家庭成员不再增加,整个家庭成员年岁都在增长,经济收入增加花费也在增加,生活已经趋向稳定。这个时期是家庭的主要消费期,家庭的最大的开支有家庭建设支出、保健医疗费用、子女教育培养、子女生活费用。因此,这个时期的理财重点在于合理的安排这些费用。在理财策略上,一方面由于子女的自理能力增强,时间的相对充沛,工作能力大大加强,而且又积累了一定的社会经验,在投资方面可以选择一定的风险投资来使家庭资产较快增值从而积累足够的

4、财富。但另一方面,由于子女大学教育需要大笔费用,所以应该避免在过高风险的投资。学习阶段费用现值距离时间费用终值小学600003 67492初中450009 64049高中4800012 76850国内大学8000015 144075国外第1年20000019421370国外第2年20000020442439累计6330001216275在蔡先生的家庭财务规划调整之前,要完成小孩的教育目标,大概需要1123818万元左右的资金,要在蔡先生退休之前准备齐这笔资金,每年大约需要121630元左右作为教育经费的支出,以蔡先生目前的收入支出状况,这个支出负担过大。教育经费支出资金安排费用现价距离时间费用

5、终值旅游基金10000019175350蔡先生夫妇打算在退休后花三年的时间在国内旅游,建议蔡先生选择在太太50岁退休之后,一起去旅行,届时,蔡先生的儿子已经出国留学,正是旅行的最好时间。一、日常生活备用金一、日常生活备用金一般而言,应当准备家庭日常支出的36倍建立家庭备用金,做到防患未然的目的。我们建议保留30000作为家庭备用金。家庭备用金可以选择投资债券型或者货币型基金,风险较小,流动性较好,零手续费,且年收益率大约在2.5左右。二、不动产规划二、不动产规划建议蔡先生可以在明年年初购买,这样支取20万元的定期存款加上2007年的节余中的30万元,正好可以用来支付购房的首期款,剩余的30万元

6、,可以申请住房公积金贷款,期限15年,每月归还金额2916元,蔡先生的家庭也可以承担。投资工具特点股票:风险大,预期收益高债券型基金:风险小于股票型基金大于货币型基金,预期收益也介于两者之间股票:收益高,风险较大股票型基金:风险大于债券基金小于股票,预期收益介于之间理财产品:品种较多,风险适当,受通货通胀因素影响大三、投资规划三、投资规划蔡先生的大部分投资在定期存款,虽无风险性,但是收益较少,蔡先生可以将换房后剩余的250000元用于投资,蔡先生目前的投资大部分都在定期存款,建议可以适当进行调整,蔡先生对股票投资还是有一定研究的,且对股票投资很感兴趣,蔡先生希望可以保留一部分资金用作股票投资,

7、但不宜过多。通过对蔡先生本人的个人财务规划性向评测,对设计投资规划时做出如下调整:项目调整投资收益率比例债券型基金300003.57.5股票型基金1000001225股票500001012.5理财产品220000855总计4000008.9100四、保险规划四、保险规划蔡先生家庭已有社会养老保险和基本医疗保险还有企业年金和团体寿险,建议蔡先生夫妇可以购买分红型养老保险和一些附加险种,这样基本上蔡先生夫妇可以得到较好的保障。具体组合如下。险种组合保额年 缴 保费保障备注团体寿险60000016000单位团体购买 分红型养老年金保险2000001000060-79岁每年可领取10000元养老保险。

8、附加重大疾病保险100000600070岁之前拥有大病医疗保障,若初患27种大病之一,已经确诊,按10万元赔付。附加意外伤害险1000002101年每 年续保附加意外伤害医疗保险100002801年每 年续保学生平安卡 1000001001年每 年续保由此计算,蔡先生家庭每年的保费支出合计32590,假设保费每年3%的增长率,则蔡先生家庭的保费支出在5%-15%之间,属于合理范畴。五、子女教育五、子女教育蔡先生家庭调整投资组合后,金融资产的收益率大约在8.9%左右,蔡先生的小孩大约的教育经费是1216275左右,经过调整后,蔡先生每年只需要准备80432元用于教育投资就可以满足儿子的上学需要。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 顶级别墅项目广告设计鉴赏2

- 页岩气勘探开发技术

- 《文言文虚词复习》优秀课件

- 八年级道德与法治下册第二单元理解权利义务第四课公民义务第1框公民基本义务习题课件新人教版

- 八年级道德与法治下册第四单元崇尚法治精神第八课维课件

- 八年级道德与法治下册第三四单元综合复习教学课件人教版

- 《蔬菜种植技术》课件

- 阅读专题之人物描写与人物形象分析ppt课件

- 八年级道德与法治下册第一单元坚持宪法至上第二课保障宪法实施第1框坚持依宪治国教学课件人教版

- 远距离点对点通信系统设计通信原理三级项目ppt课件

- 页岩气与煤层气井压裂增产技术

- 化工制图课件

- 远离手机--班会ppt课件

- 预防校园欺凌主题班会ppt课件

- 阅读表现手法ppt课件