1999~2003年国际汇率体系变迁的统计分析

1999~2003年国际汇率体系变迁的统计分析

《1999~2003年国际汇率体系变迁的统计分析》由会员分享,可在线阅读,更多相关《1999~2003年国际汇率体系变迁的统计分析(9页珍藏版)》请在装配图网上搜索。

1、19992003年国际汇率体系变迁的统计分析无忧会计网时间:2006-12-7 10:29:00作者:丁志杰来源:金融研究发表评论查看评论 摘要:本文采用IMF的事实分类法,对19992003年国际汇率体系变迁进行统计分析,没有发现支持两极化假说的证据。两极化不是一种趋势,而是20世纪90年代汇率制度变革的特有现象,新兴市场经济国家爆发的金融危机、地区货币联盟的发展和国际组织提供的激励是形成这一现象的主要因素。多元化仍将是国际汇率体系的重要特征,管理浮动受到了越来越多发展中国家的青睐。现行体系还非常不稳定,正在融入全球化之中的新兴市场经济国家在汇率制度上面临两难选择,国际货币体系需要改革。 2

2、0世纪90年代以来,世界经济全球化趋势发展加快,各国经济金融更加相互依存,国际汇率体系也随之发生了一些重要变化.早在90年代中期,就有人预言汇率制度将呈现两极化,即所谓的中间汇率消亡论,认为“在21世纪,为达到特定目标的相机抉择的汇率政策规则将不再可行,各国将不得不在浮动汇率和单一货币之间做出选择(Eichen-green,1994)。”Fischer(2001)根据国际货币基金组织(以下简称IMF)新的汇率制度分类法,分析199119四年全球汇率体系变化,认为“两极化确实是一种正在发生的趋势。”然而,两极化假说也受到了一些质疑。Frankel(1999)认为“对于许多国家来说,汇率制度的最优

3、选择不是处于两极的制度,而是中间汇率制度。” 不能肯定的是,汇率制度两极化到底是一种趋势,还仅仅是20世纪90年代的特有现象。本文根据对1999-2003年间所有IMF成员汇率制度的统计处理结果,考察这一期间国际汇率体系发生的一些变化,分析这些变化背后的根源,以检验两极化假说。正文分为五个部分:第一部分比较汇率制度的划分方法,并对本文所采用的分类法作一说明;第二部分考察国际汇率体系的结构,并与上个世纪90年代的两极化现象比较;第三部分分析国际汇率体系的稳定性和弹性,并构造一个汇率弹性变动指数来分析国际汇率体系变化的方向;第四部分通过IMF援助方案与汇率制度的关系,讨论IMF在国际汇率体系变化中

4、的作用;最后总结有关汇率制度选择的几点结论,并作简要的理论评述。 一、汇率制度的划分方法 长期以来,IMF对汇率制度采取名义分类法。这种分类法依据的是各国官方宣布的汇率制度,并将汇率制度分为钉住汇率、有限弹性汇率和较大弹性汇率等3类。这种方法的缺陷是一些国家官方宣布的汇率制度与实际运行的有很大差异,不能准确反映国际汇率体系的真实状况,据此所作的理论分析可能得出错误的结论。因此,很多研究采取事实分类法,即根据货币汇率的实际运行状况确定其汇率制度类型。但是,由于分类标准的差异,不同研究的结论具有不可比性。 从1999年开始,IMF开始采用新的分类法公布成员的汇率制度,并据此对1990年以来成员的汇

5、率制度进行重新归类。新的分类法是一种事实分类法,与名义分类法有很大的不同:(1)依据弹性大小将汇率制度分为8类,按弹性从小到大排列依次是无单独法定货币汇率(NS)、货币局安排(CBA)、传统钉住(FP)、水平区间钉住(HB)、爬行钉住(CP)、爬行区间(CB)、管理浮动(MF)和独立浮动(IF);(2)主要根据各国汇率的实际行为,并辅以外?正储备和利率变动数据,以及IMF对该国政策意图的判断,来确定其制度类型。 汇率制度分类法对研究的结论有很大影响。例如,Rogoff等(2003)运用自然分类法(Reinhartetc.,2003)就否定了两极化假说,认为20世纪90年代不存在汇率制度两极化,

6、实行钉住汇率的国家和80年代一样多。自然分类法也是一种事实分类法,依据实际上的汇率变动情况将汇率制度分为15种6类。本文采用的是IMF的事实分类法。自然分类法等一些事实分类法依据的纯粹过去的汇率变动情况,存在向后看的特点,而IMF的事实分类法把各国政策意图考虑进来,尽管具有一定的人为主观性,但是这使其具有向前看的特点,更适合于分析汇率制度选择及其趋势。另外,采用IMF的分类法,使本文分析与Fischer(2001)具有可比性。 本文选择1999-2003年IMF成员汇率制度为样本,有关数据是根据IMF年度报告的有关材料整理而成,并基本上沿用Fischer对中间汇率制度的界定和国家类型的划分。F

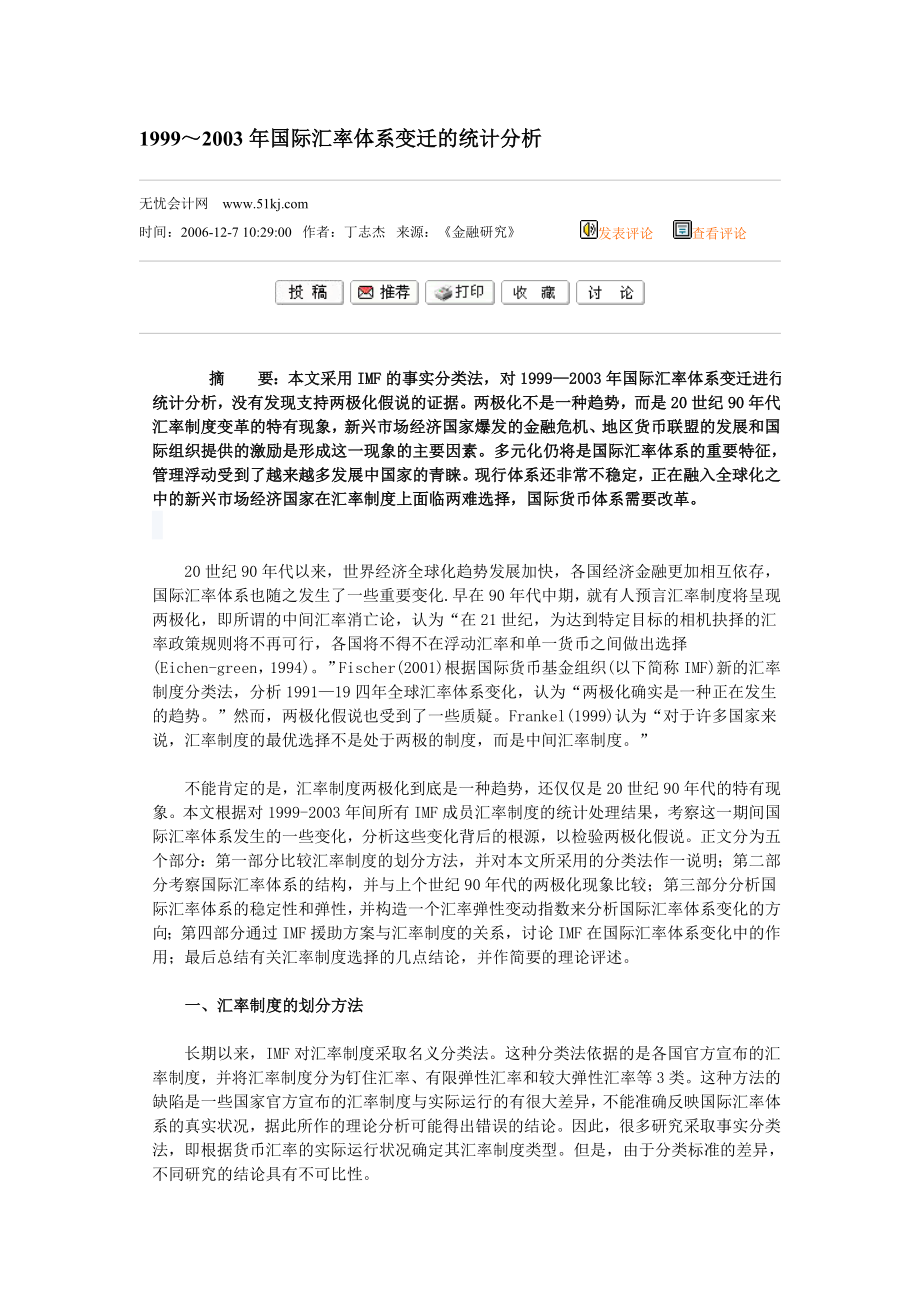

7、ischer在IMF分类的基础上,将汇率制度分为硬钉住、中间汇率和浮动汇率等3大类。硬钉住包括无单独法定货币汇率和货币局安排,浮动汇率包括管理浮动和独立浮动,其他的属于中间汇率(也称软钉住)。Fischer将IMF成员分为发达成员、新兴市场成员和其他发展中成员等3个组别。 二、国际汇率体系的结构变化 根据IMF的分类法,两极化是20世纪90年代国际汇率体系最为突出的特点(见图1)。无论是就整体还是各个组别来说,都出现了从中间汇率向两极转移的现象。经济越发达,与国际金融市场联系越密切的国家,两极化越明显。1999年,IMF发达成员这一组别基本实现了完全两极化,只有丹麦为了满足欧洲汇率机制的要求,

8、实行水平区间钉住,仍处于中间汇率之列。 图11991和1999年IMF成员的汇率制度比较 进入21世纪,从表面上看,两极化似乎继续发展,但程度没有明显提高(见图2)。在1999-2003年间,实行硬钉住的成员增加3个,增至48个;实行中间汇率的减少10个,降至57个;实行浮动汇率的增加9个,增至82个。 图21999-2003年IMF成员的汇率制度变化 实际上,这种简单的类比掩盖了汇率体系正在发生的重要变化。在这4年间,实行浮动汇率的IMF成员虽然在增加,但是构成发生了很大变化,管理浮动从最初的25个迅速增加到46个,成为拥有基金成员最多的汇率制度,而独立浮动从48个减少到36个。按照IMF的

9、定义,管理浮动是指货币当局在不事先指明或承诺汇率目标的情况下,通过积极外汇市场干预来影响汇率。只要汇率的波动幅度不落入传统钉住的1波幅以内,都属于管理浮动。因此,管理浮动的范围很广,在积极汇率政策作用下,其实际汇率运行可以涵盖从水平区间钉住到独立浮动之间任何一种汇率类型。为此,包括Fischer在内的大多数两极化假说支持者,都把管理浮动也纳入中间汇率制度。如果做这样的调整,就会发现,国际汇率体系结构会发生明显变化:中间汇率制度的地位明显上升,所占的比重不升反降,两极化出现了逆转(见图3)。 图31999-2003年分类调整后IMF成员的汇率制度变化 在20世纪90年代汇率两极化发展中,向硬钉住

10、一极的调整主要是由货币联盟推动的。以欧洲经货联盟为代表的地区货币联盟,是区内经济一体化的高级阶段,汇率制度安排从属于建立联盟的其他目的,不具有独立性。1999年1月1日,欧元横空出世,成为11个欧盟成员国的共同法定货币,11种欧币退出流通。加上此前就已存在的西非货币联盟、中非货币经济共同体和东加勒比海货币区,在1999年实行硬钉住的45个IMF成员中,属于货币联盟的就达到31个。因此,如果把货币联盟因素剔除在外,两极化就只剩下转向浮动汇率这一极。在过去的4年间,由于地区货币联盟没有出现大的发展,没有新的单一货币出现,只有欧盟的希腊加入了欧元区,因此这一进程基本上处于停滞状态。其间,在硬钉住中,

11、增加了美洲的厄瓜多尔、萨尔瓦多,这两个IMF成员实现了完全美元化。 三、国际汇率体系稳定性和弹性变化 近4年来,尽管没有爆发大范围的货币危机,但是国际汇率体系依然表现出很大的不稳定性。汇率制度的调整情况反映了国际汇率体系的稳定性。从统计数据看,IMF成员共发生了78次汇率制度加入和76次汇率制度退出,剔除4个新成员的加入和2个旧成员的退出这种单边调整,共发生了74次从一种制度转向另一种制度的调整。也就是说,有13左右的IMF成员对汇率制度进行了调整,而且很多情况下调整是不得已作出的。在这4年里,进行汇率制度调整的基金成员数量呈上升态势,分别为10、20、27和17(见表1)。 表1199920

12、03年IMF成员汇率调整情况 2000200120022003小计NS加入0210(1)4退出00000CBA加入00000退出000-1-1FP加入224311退出-1-3-7-2-13HB加入02215退出-2-2-3-1-8CP加入01113退出-1-2-10-4CB加入00213退出-2-2-1-2-7MF加入48(1)149(1)37退出-2-3-5-5(-1)-16IF加入45(1)3215退出-2-8(-1)-10-627汇率制度调整次数1020271774 注:括号内数字为当年新加入或者退出IMF的成员数。 不同组别IMF成员的汇率制度稳定性存在很大差异。IMF发达成员的汇率制

13、度非常稳定,只有挪威在2002年从管理浮动转向独立浮动。最不稳定的是新兴市场成员,有17个成员共进行了22次汇率制度调整,不仅比发达成员高,也比其他发展中成员高得多。其中,阿根廷在危机之后放弃了实行长达10年的货币局安排,转向管理浮动。这说明新兴市场经济国家在融入国际金融市场中,汇率制度选择面临很大的挑战。 汇率制度的稳定性与汇率弹性成反比,最不稳定的是浮动汇率,其次是中间汇率,最后是硬钉住。这主要是由于汇率制度的弹性越小,退出的成本越大,政府作出抉择就越慎重。钉住汇率的退出大多是危机的结果也证明了这一点。在IMF划分的8类汇率制度中,独立浮动最不稳定,4年间有26个成员放弃独立浮动,其中大多

14、数转向管理浮动。这在新兴市场经济国家中最为明显,如俄罗斯2000年、捷克2002年,都在实行独立浮动不到1年的时间里,就又重新回到管理浮动。 汇率制度只能反映汇率弹性的顺序,因此很难准确估计汇率体系的弹性大小。这里,使用一种简单方法来粗略估计汇率弹性变化程度,作为汇率弹性变化方向的指示器。我们对每种汇率制度取对应的数值:NS=1;CBA=1;FP=1.5;HB=2;CP=2.5;CB=3;MF=4;IF=5。其中,数值越大,表示该汇率制度的弹性越大。无单独法定货币汇率和货币局安排的区别主要在于铸币税,而汇率机制没有根本的差异,所以取同样的值;传统钉住和水平区间钉住之间、爬行钉住和爬行区间之间的

15、主要区别在于波动幅度,相对于其他相邻制度之间的差异要小,所以其取值之差是其他相邻制度的12。同样,这里也剔除IMF成员变动的影响,不考虑新加入和退出成员的情况。举例来说,在2000年度,巴基斯坦放弃管理浮动,转而实行传统钉住,那么这一事件对国际汇率体系弹性变动指示值的影响为-2,5。在计算每次调整的弹性影响基础上进行加总,就得到当年国际汇率体系弹性变动指示值。如果汇率弹性变动指示值为正的,表明该样本的汇率弹性增大;反之则反是。 计算结果如表2所示。结果表明,在过去的4年里,国际汇率体系的弹性变化不大。相对于发达成员和新兴市场成员汇率向更大弹性方向发展,其他发展中成员汇率弹性连续3年递减。对于新

16、兴市场成员这一组别来说,在22次汇率调整当中,有12次是转向弹性更大的汇率制度,但也有10次是转向弹性较小的汇率制度。 表219992003年国际汇率体系弹性变动指示值 2000200120022003合计所有成员7-3-1.5-4-1.5发达成员00101新兴市场成员2.50.5-13.55.5其他发展中成员4.5-3.5-1.5-7.5-8 四、IMF在国际汇率体系变化中的作用 IMF是国际货币金融领域的管理机构,负责对成员国汇率政策实施监督。尽管IMF一直主张成员可以自主选择汇率安排,但是实际上常常干预成员的汇率安排,特别是在基金贷款决策时,汇率制度往往成为贷款的重要条件。 在贷款条件中

17、,IMF表现出对特定汇率制度的偏好。图4是在IMF援助方案中有关成员汇率制度情况。在21世纪初,IMF对货币联盟和美元化提供了一定的援助。在大多数时间里,基金更偏向于浮动汇率。特别是在2002和2003年,基金的全部援助方案都集中于实行浮动汇率的成员。部分原因是纠偏,对以前盲目推行浮动汇率的成员重新调整给予事后补偿,另一方面继续对实行或转向浮动汇率的成员提供援助。对于实行中间汇率的成员,IMF基本上不予以援助。 图41MF援助方案与成员汇率制度的关系 IMF对浮动汇率的偏好也体现在汇率制度发生调整的成员中(见表3)。在成员转向新的汇率时(即加入时)和之前给予援助,表明基金的支持态度;而在退出时

18、给予援助,表明基金对成员现行汇率制度的反对态度。表3反映出的IMF偏好,基本上和图4一致。 表3调整汇率制度成员获得IMF援助的时间和数量情况 获得援助时间加入时加入前一年退出时NS100CBA001FP234HB023CP111CB012MF1663IF71211上述分析说明,IMF先人为主的态度和提供的融资激励,一方面增加了浮动汇率的吸引力,人为扩大了国际汇率体系的弹性,导致向浮动汇率这一极转化的程度;另一方面也使一些成员在条件不具备的情况下被迫、盲目地实行浮动汇率,结果这些成员又不得不转向其他制度,人为放大了浮动汇率的不稳定性。 五、结论与启示 对近4年国际汇率体系所作的统计分析表明,两

19、极化很难说是国际汇率体系的内在趋势。20世纪90年代,欧洲单一货币的发展直接促成了向硬钉住的倾斜,但在未来一段时间里,还看不到其他地区货币联盟会有突破性发展,美国既不支持也不反对的消极美元化政策也不会改变;一系列货币危机的爆发,以及国际社会的偏好,引起了对钉住汇率的恐惧,出于对货币投机冲击的担心,一些国家匆忙转向弹性更大的汇率制度,近几年的回调表明这种行为有非理性因素。因此,即使在IMF的事实分类法框架下,两极化也只是90年代的特定现象,其未来态势还取决于一系列不确定因素。没有一种汇率制度适合所有国家,多元化格局仍将是未来国际汇率体系的重要特征。 国际汇率体系的动荡,一定程度上反映的是一些国家

20、在汇率制度选择上出现了很多反复,并带来高昂的制度调整成本。在当前国际汇率体系不稳定时期,特别是主要国际货币之间的汇率大起大落,以及未来国际货币格局演变可能带来的动荡,对新兴市场经济国家都是挑战。同样,也没有一种汇率制度适合一个国家的不同时期,国际汇率体系的调整仍在继续之中,特别是新兴市场经济国家尤其如此。一种可行的选择是从更为长远的角度规划汇率制度的选择,并辅以灵活的汇率政策来应对可能出现的外部冲击。 尽管受到很多批评,但很多国家仍然选择了各种中间汇率制度,特别是发展水平和开放程度低的发展中国家。在过去的4年里,超过14的IMF成员属于这一大类。Rogoff等(2003)根据实际上的汇率运行状

21、况,认为超过一半的国家实行的都是钉住汇率。对于封闭经济来说,钉住汇率的好处是在不影响经济增长的同时,通过名义锚实现了货币的稳定。但是,随着经济开放,名义锚作用逐渐被钉住汇率的风险抵消。现实中,钉住汇率的最大缺陷在于调整的滞后,无论是在面临贬值压力还是升值压力时都可能出现这种情况。如果货币的贬值和升值只是个时间问题,早调整主动,晚调整被动,且成本会越来越大。 对于大多数要融入国际金融市场的国家来说,应该实行一定弹性的汇率制度,独立浮动不适合大多数发展中国家。近年来管理浮动受到越来越多国家的青睐,这表明对于新兴市场经济国家来说,在扩大汇率弹性的同时,也可以通过积极的外汇市场干预实现稳定的汇率环境。

22、 当前浮动汇率的不稳定性有人为的因素,对制度本身的稳定性应该重新认识。发达国家和新兴市场经济国家汇率浮动的经验和效果存在很大差异,表明不稳定的根源并不是汇率浮动本身,而在于汇率制度与经济结构、经济政策等的不协调。发达国家之所以能容忍汇率的大幅频繁波动,是因为存在发达的外汇市场,为经济提供了便捷、廉价的规避汇率风险手段,从而减弱了汇率波动对真实经济的影响。因此,对于要扩大汇率弹性的国家,首先必须加强外汇市场的基础设施建設,完善汇率形成机制。 新兴市场经济国家痛苦的危机经历和汇率制度选择的困境表明,要实现汇率的稳定,不仅需要各国政府的管理,更需要国际层面的合作。美联储前主席沃克尔指出,没有美元、日元和欧元汇率安排的改革,全球经济就不可能达到体系性稳定,只要主要国际货币仍然处于不稳定状态,新兴市场经济国家将继续面临货币危机的脆弱性。因此,大国有责任提供稳定的国际货币环境,IMF应该努力发挥应有的作用。作者:丁志杰来源:金融研究2004年第5期

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。