《Nceheb沪深300指数期货在2010年4月16日上市,首批上市的》由会员分享,可在线阅读,更多相关《Nceheb沪深300指数期货在2010年4月16日上市,首批上市的(9页珍藏版)》请在装配图网上搜索。

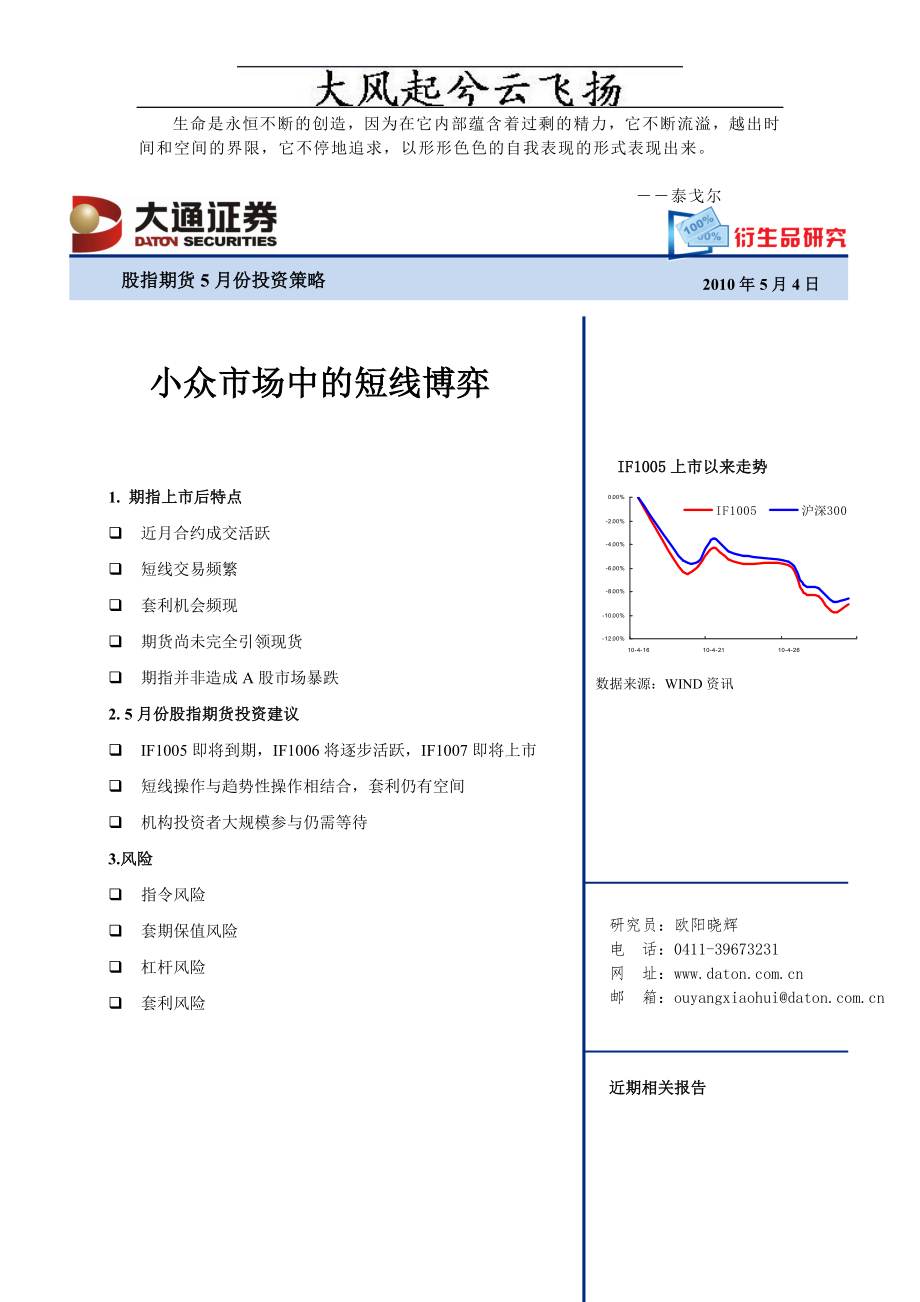

1、衍生品研究生命是永恒不断的创造,因为在它内部蕴含着过剩的精力,它不断流溢,越出时间和空间的界限,它不停地追求,以形形色色的自我表现的形式表现出来。泰戈尔百度文库专用股指期货5月份投资策略2010年5月4日小众市场中的短线博弈IF1005上市以来走势数据来源:WIND资讯1. 期指上市后特点q 近月合约成交活跃q 短线交易频繁q 套利机会频现q 期货尚未完全引领现货q 期指并非造成A股市场暴跌2. 5月份股指期货投资建议q IF1005即将到期,IF1006将逐步活跃,IF1007即将上市q 短线操作与趋势性操作相结合,套利仍有空间q 机构投资者大规模参与仍需等待3.风险q 指令风险q 套期保值

2、风险q 杠杆风险q 套利风险近期相关报告研究员:欧阳晓辉电 话:0411-39673231网 址:邮 箱:ouyangxiaohui请务必阅读免责条款市场有风险投资须谨慎 沪深300指数期货在2010年4月16日上市,首批上市的合约为IF1005、IF1006、IF1009、IF1012。整体而言,主力合约IF1005的活跃程度超出市场预期。从4月16日至4月30日,沪深300指数下跌9.64%,报收于3067.36点。四份期指合约也大幅走低。截至4月30日,IF1005、IF1006、IF1009、IF1012四份合约分别下跌了8.59%、7.34%、4.58%、2.15%。从股指期货市场成

3、交情况看,成交活跃、流动性好于市场预期。截至4月29日,四合约共成交1,236,208手,成交金额为11,940.16亿元,成交金额是沪深300 指数的1.39倍。其中主力合约IF1005活跃度最高,共成交1,162,316手、11,207.15 亿元,良好的交易活跃度也为未来套利活动的实现奠定了流动性基础。一、期指上市后特点(一)近月合约成交活跃,短线交易频繁1.近月合约成交活跃近月合约的活跃是股指期货的特征之一,我们可以看到,5月份合约除首个交易日,其他交易日成交量都可以保证在10万手之上,而 6月份合约没有超过万手,两个季月合约基本不超千手。虽然近月合约交易活跃是在预期之内,但5月份合约

4、推出之初有如此的活跃程度确实已经超过了市场此前的预期。2.短线交易频繁根据中金所的数据,首日参与交易的账户为5154个,约占当时总开户数(9137户)的56.5%,而5月份合约首日的成交量就高达48988手;而从第二个交易日开始,每日的成交量均超过10万手,目前,股指期货开户数大致在1.5万户左右,即使所有账户全部参与交易,平均而言,每个账户每日也交易6次以上,因此,投资者的操作也是相当频繁的。从交易量与持仓量的比值也可以反映出我们短线交易频繁的特点。主力合约成交量与持仓量的比,首日为18:1,次日为27:1,第三日竟攀升至32:1。而海外市场这一比值一般都小于1。这说明日内短线交易的特点还是

5、非常明显的。另外一个可以反映出短线交易频繁的指标是持仓量的变化。从下图中我们可以看到,在每日临近收盘时,持仓量都有明显的下降,这就说明平仓数量显著增加,短线投机者离场。图1:IF1005持仓量数据来源:大通证券研发中心目前市场的投资者结构以及期货与现货市场交易制度的差异可能是导致短线交易频繁的原因。虽然目前基金与券商允许进入期指市场,但短期内,两者进入市场多数只能以套保的目的,并且,在参与初期不会有较大比例,多数参与其中的投资者都是短线投机者,特别是在新品种刚上市,多数人对未来走势并没有一个很好的预期,因此,短线交易频繁。而我国期货和现货的交易制度上的差异使得投资者更倾向于“T+0”尝试,若现

6、货亦可进行T+0,相信期指的交易量与持仓量之比也会有所降低。另外,我们这里需要说明的是,虽然投资者短线操作相当频繁,但从走势上来说,盘中出现T+0的机会并未像成交量与参与户数所“反映”出的那么多,可见,投资者试探性操作占据了不小的比例。(二)套利机会频现从4份合约上市至今,套利机会不断出现,个别合约的套利到期收益率盘中甚至超过了3%。作为一个新兴的品种,我们认为在期指上市初期这也在“情理之中”。我们认为这种机会的出现源于两个方面:一是目前的投资者结构就注定了进行套利操作的人数有限;二是套利操作的相对复杂程度也一定程度上限制了套利操作的进行。目前,我国股指期货市场刚对基金及券商机构投资者开放,由

7、于多方面的原因,在推出初期,其参与程度有限,市场中多数仍为中小投资者和一些私募。无论从投资策略的角度还是资金的角度,目前的投资者结构都很难使套利功能有效的发挥;另外,即使有投资者进行了套利的操作,其对现货的选择也多为ETF产品,很少有用现货组合进行套利操作,这在一定程度上也造成了套利空间不会马上消失,因此,目前出现一定的套利空间实属正常。从另一方面,我们即使使用现货股票进行套利操作,复制300指数收益也比较困难。由于目前还没有300ETF,所以复制出300指数收益具有很大的不确定性,如果指数跟踪有误差,将会损失掉理论上套利所产生的利润。这也是目前多数投资者参与套利情绪不高的原因之一。我们利用上

8、市首日及次日两天的数据来进行了模拟套利操作,现货的构建使用了70%的上证50ETF和30%的深100ETF的组合。由于是短期行为,我们暂不考虑股利,而为计算方便,我们也未计算冲击成本等。模拟中只考虑了交易成本。根据模拟的结果,虽然从指数角度观察套利空间要大于2%,但是,即便没有考虑到冲击成本等其他成本,实际的收益率也只有1.45%,若要考虑到冲击成本、机会成本等存在,操作不当的话可能最终将损失掉这仅有的套利收益。因此,套利也存在一定的风险。(三)期货是否引领现货从理论上来说,期货是对现货未来的预期,因此,期货对现货具有一定的引领作用。高频数据的检验结果,也对此有一定的支持。根据一分钟数据的检验

9、结果,IF1005是沪深300指数的格兰杰因果原因,即IF1005会引导沪深300指数,沪深300指数也是IF1005的格兰杰因果原因,即沪深300指数也会引导 IF1005。但从两者的引导能力来看,IF1005引导沪深 300指数能力强于沪深300指数引导IF1005。而根据五分钟数据检验结果,IF1005是沪深300指数的格兰杰因果原因,即IF1005会引导沪深300指数,但沪深300指数不是IF1005的格兰杰因果原因,即沪深300指数不会引导IF1005。虽然统计上具有一定的证据,但是,从目前市场投资者的结构来看,说期货引领现货还为时尚早。作为现货市场的主力资金,在期货市场尚没有话语权

10、,其不会接受期货市场的定价,况且,现货市场是T+1的交易制度,因此,从整体来说,期货引领现货还是一个心理上的作用。另外,如果说期指可以很好的引领现货的话,那么早上市首日期指有明显的升水说明期货投资者对于未来市场看好,但实际情况是最后指数出现了持续的下跌。(四)期指造成了A股市场的大跌?不管是否是巧合,从期指上市之日起,A股市场就经历的暴跌,这就免不了让人联想到A股市场的暴跌与期指有关。但对此,我们持否定的观点。我们认为,大跌并不源于股指期货,期指也并未对市场的下跌产生显著的影响。首先,A股市场暴跌的导火索是地产政策及高盛事件等利空因素的出现,其直接影响到了地产及银行股沪深300指数权重较大的成

11、分,从而造成了前期指数持续的下跌,而期指下跌只是利空因素的反映。其次,我们上文曾经指出,目前投资者的结构并不能支持期指引领现货的结论,因此,即便期指上多数投资者选择做空,作为现货市场的主力机构投资者显然还不能认可小众市场的股指期货所产生的定价,因此,我们说期指并没有显著放大现货的下跌。再次,我们看到,在历史上,期指没有推出之时,短期内指数大幅下跌也曾出现。最近一次,始于09年8月4日(3478点)的下跌速度和幅度要远远大于本次指数的调整。因此,认为期指放大了现货的下跌也不能完全使人信服。二、5月份股指期货投资建议(一)IF1005即将到期,IF1006将逐步活跃,IF1007即将上市我们知道我

12、国股指期货的合约是由两个近月合约和随后的两个季月合约组成,所以每个月都将有合约到期。在5月份,IF1005即将到期,6月份合约将成为最近的合约,交易将逐步活跃,将成为主力合约。在合约临近到期时,期货价格将逐渐接近现货价格,价格波动可能会更加频繁,而套利空间将会逐渐缩小,相对而言,距离交割日越近,其投资的机会越少。因此,投资者可以将目光逐步转移到6月份合约上。另外,投资者也可以适当关注新合约上市带来的短期机会。由于目前我们4个合约都呈升水态势,而且交割日越远价格越高,因此,7月份合约的上市价格应该较现货高且应在6月及9月合约之间。投资者可适当关注交易所公布的挂牌基准价,以决定是否可以参与短期的投

13、机交易。(二)短线操作与趋势性操作相结合,套利仍有空间目前市场投资者多数仍以短线操作为主,但从数据反映来看,平均而言,可能操作过于频繁。虽然期指较现货市场手续费用低,但是,现货毕竟实行的是T+1交易规则,而期指本身合约规模较大,频繁的交易也将增加不少交易成本。从盘面上看,虽然每日有T+0的交易机会,但决没有交易数据所反映出的那样大,因此,我们还是建议投资者不要操作过于频繁,毕竟短线操作不能每次都赢,判断错误、操作失误、手续费等一系列成本相加将大大减少盈利。而在盘面方向相对明确的时候,趋势性投资也是一种不错的策略,它既节省了不必要的手续费产生,也大大降低了判断错误、操作失误的风险,而获利能力并不

14、差。在期指推出的初期,套利空间将会持续出现,对于风险承受能力较弱的投资者仍可以参与。但这其中一定要注意挂单不成交、现货跟踪不及时等情况所造成的风险。(三)机构投资者大规模参与仍需等待虽然4月23日,中金所正式发布了证券公司参与股指期货交易指引及证券投资基金参与股指期货交易指引。但是由于契约需更改、套保限制等多方面的因素,基金、券商大规模参与期指市场仍是小概率事件,目前市场投资者的结构不会有大的改变,因此,市场的投资风格不会有太大的转变。三、风险指令风险、套期保值风险、杠杆风险、套利风险。正文完毕l 公司评级、行业评级及相关定义我们的评级制度要求分析师将其研究范围中的公司或行业进行评级,这些评级

15、代表分析师根据历史基本面及估值对研究对象的投资前景的看法。每一种评级含义分别为:公司评级标准买入:我们预计未来6个月内,个股相对大盘涨幅在15%以上;增持:我们预计未来6个月内,个股相对大盘涨幅介于5%与15%之间;中性:我们预计未来6个月内,个股相对大盘涨幅介于-5%与5%之间;减持:我们预计未来6个月内,个股相对大盘涨幅介于-5%与-15%之间;卖出:我们预计未来6个月内,个股相对大盘涨幅低于-15%。行业投资评级标准增持:我们预计未来6个月内,行业整体回报高于市场整体水平5%以上;中性:我们预计未来6个月内,行业整体回报介于市场整体水平-5%与5%之间;减持:我们预计未来6个月内,行业整

16、体回报低于市场整体水平5%以下。大通证券股份有限公司l 免责条款本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或征价。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司或其关联机构在法律许可的情况下可能持有或交易本报告中提到的上市公司所发行的证券或投资标的,还可能为或争取为这些公司提供投资银行或财务顾问服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。本公司在知晓范围内履行披露义务。本报告的版权归本公司所有,本公司对本报告保留一切权利。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、刊登或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。否则,本公司将保留随时追究其法律责任的权利。大通证券股份有限公司 史上最快最全的网络文档批量下载、上传、处理,尽在:请务必阅读免责条款- 8 -研究创造价值 专业前瞻市场

Nceheb沪深300指数期货在2010年4月16日上市,首批上市的

Nceheb沪深300指数期货在2010年4月16日上市,首批上市的