铝冶炼及压延加工行业分析报告

铝冶炼及压延加工行业分析报告

《铝冶炼及压延加工行业分析报告》由会员分享,可在线阅读,更多相关《铝冶炼及压延加工行业分析报告(188页珍藏版)》请在装配图网上搜索。

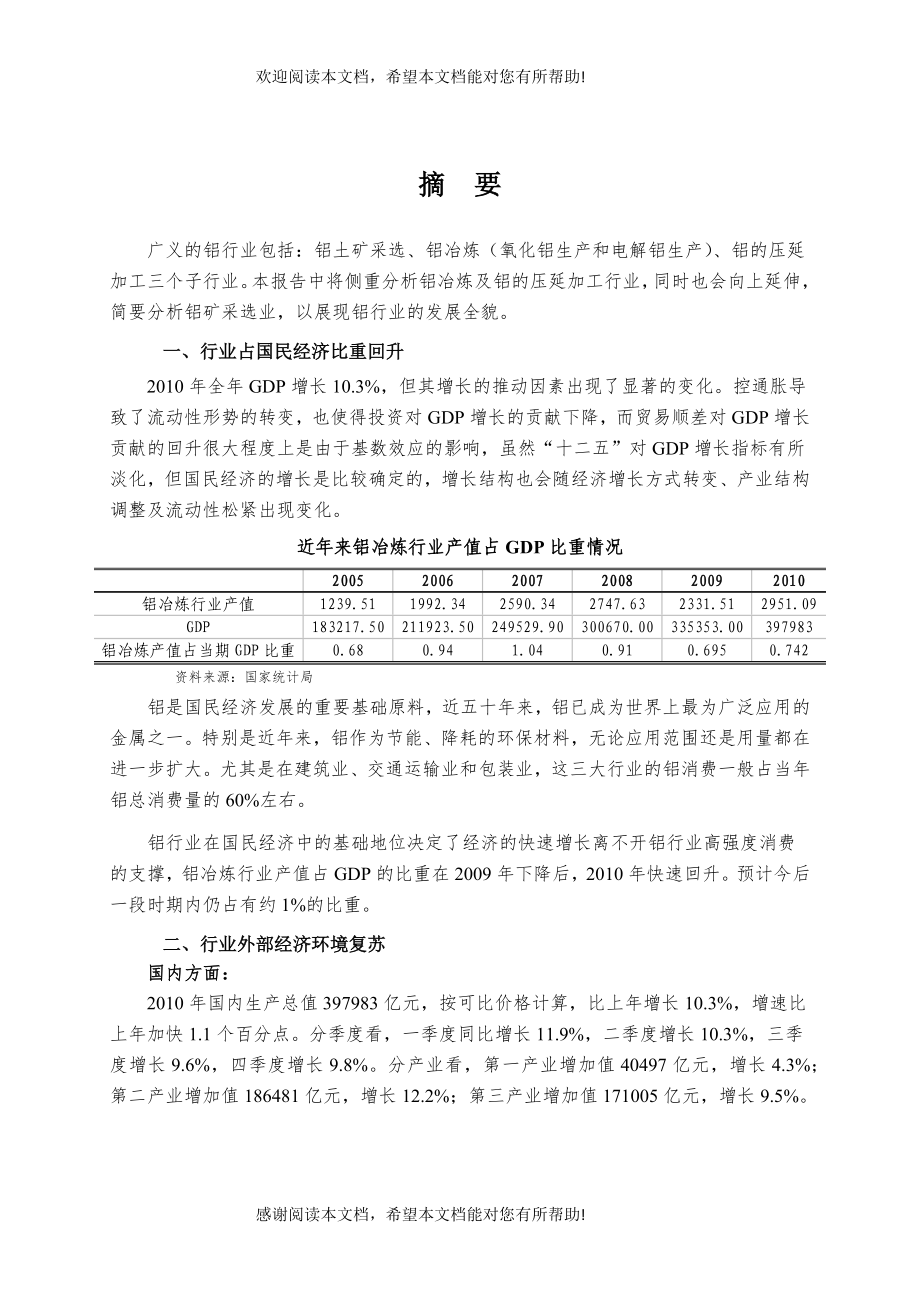

1、 欢迎阅读本文档,希望本文档能对您有所帮助!摘 要广义的铝行业包括:铝土矿采选、铝冶炼(氧化铝生产和电解铝生产)、铝的压延加工三个子行业。本报告中将侧重分析铝冶炼及铝的压延加工行业,同时也会向上延伸,简要分析铝矿采选业,以展现铝行业的发展全貌。一、行业占国民经济比重回升2010年全年GDP增长10.3%,但其增长的推动因素出现了显著的变化。控通胀导致了流动性形势的转变,也使得投资对GDP增长的贡献下降,而贸易顺差对GDP增长贡献的回升很大程度上是由于基数效应的影响,虽然“十二五”对GDP增长指标有所淡化,但国民经济的增长是比较确定的,增长结构也会随经济增长方式转变、产业结构调整及流动性松紧出现

2、变化。近年来铝冶炼行业产值占GDP比重情况200520062007200820092010铝冶炼行业产值1239.511992.342590.342747.632331.512951.09GDP183217.50211923.50249529.90300670.00335353.00397983铝冶炼产值占当期GDP比重0.680.941.040.910.6950.742资料来源:国家统计局铝是国民经济发展的重要基础原料,近五十年来,铝已成为世界上最为广泛应用的金属之一。特别是近年来,铝作为节能、降耗的环保材料,无论应用范围还是用量都在进一步扩大。尤其是在建筑业、交通运输业和包装业,这三大行业

3、的铝消费一般占当年铝总消费量的60%左右。铝行业在国民经济中的基础地位决定了经济的快速增长离不开铝行业高强度消费的支撑,铝冶炼行业产值占GDP的比重在2009年下降后,2010年快速回升。预计今后一段时期内仍占有约1%的比重。二、行业外部经济环境复苏国内方面:2010年国内生产总值397983亿元,按可比价格计算,比上年增长10.3%,增速比上年加快1.1个百分点。分季度看,一季度同比增长11.9%,二季度增长10.3%,三季度增长9.6%,四季度增长9.8%。分产业看,第一产业增加值40497亿元,增长4.3%;第二产业增加值186481亿元,增长12.2%;第三产业增加值171005亿元,

4、增长9.5%。资料来源:国家统计局2008年以来我国GDP分季度累计增速情况2011年是“十二五”规划执行的元年,国内经济面临产业结构调整的压力,此前为应对金融危机所采取的一系列刺激性政策也已基本退出。预计全年经济增速有所放缓,呈现温和增长状态。国际方面: (1)世界经济增长势头减弱。2011年世界经济复苏将放缓。IMF预计2010年和2011年分别增长4.8%和4.2%。其中新兴经济体和发展中国家分别增长7.1%和6.4%;发达经济体分别增长2.7%和2.2%。(2)美国经济复苏强劲房地产、劳动力市场缓慢回暖。(3)欧元区经济恢复缓慢。欧元区成员国中GDP占欧洲总产值30%和20%的德国和法

5、国恢复速度较快,而其他边缘化国家仍然有债务危机继续扩散的可能性,欧洲央行为了支持边缘化国家,扩大了国债购买规模,从而增加了欧元的流动性。(4)新兴经济体通胀依然存在。三、规模扩张速度提高2010年,良好的市场需求也促使铝行业规模增速回升,但由于铝行业产能过剩比较明显,增速已无法与前几年相比。截止2010年11月,我国铝冶炼行业内共有规模以上企业403家,本年11月止累计全部从业人员平均人数24.82万人;行业资产规模达到4268.30亿元,比去年同期增长12.15%;负债规模达到2864.0亿元,比去年同期增长了13.51%;行业的资产和负债规模增长速度相对于2009年末的8.74%和11.9

6、9%都有一定幅度的回升。资料来源:国家统计局2006-2010年11月我国铝冶炼行业规模变化情况四、供需增速大幅增长2010年,铝冶炼行业的产值在2009年负增长的基础上大幅提高,1-11月铝冶炼行业完成工业总产值2951.09亿元,同比增长41.59%。2010年的工业产值增速比2009年提高了57.42个百分点。资料来源:国家统计局2006-2010年11月我国铝冶炼行业产值情况2010年1-11月,我国铝冶炼行业内规模以上企业共实现产品销售收入2910.5亿元,比去年同期下降了上升45.14个百分点,是2009年来行业销售收入的负增长后的大幅回升,下游需求回暖、铝价上涨都是造成行业的销售

7、收入增速大幅上升的重要因素。资料来源:国家统计局2005-2009年11月我国铝冶炼行业销售收入情况五、氧化铝进口下降,铝材出口数量下降2010年进口氧化铝431万吨,同比下降16.15%;进口金额为12.99亿美元,同比上升0.76%。2004-2010年我国氧化铝进口情况进口数量增速万吨%2004587.494.802005701.6219.402006691.12-1.502007512.45-25.802008458.60-10.51200951412.12010431-16.15资料来源:中国海关2010年,我国铝材出口继续延续2009年的增速下滑趋势:出口量为61.59万吨,出口金

8、额45.96亿美元,分别比去年同期下滑了26.5%和27.8%;这是近年来我国铝材出口增速下滑最为严重的一次,这主要是由于,铝材作为直接的可用产品,与需求密切相关,在投机属性上低于未锻轧铝;因国外铝材主要消费行业(建筑业、汽车行业)发展速度放缓,所以我国的铝材出口增速也明显放缓。这也反映出世界范围内铝的需求依旧疲软。2004-2010年我国铝材出口情况出口数量增速万吨%200443.0957.30200571.1465.102006124.0174.302007185.3449.502008189.642.102009139.00-26.5201061.59-55.69资料来源:中国海关六、铝

9、价震荡走高为进一步扩大内需、促进经济增长,始于2008年的4万亿投资突然在2010年的铝市场失效了。2009年铝价从年初11680元/吨到年底16580元/吨的巨幅上涨已成历史,取而代之的是2010年铝价从年初的17000元/吨,以6个月为周期演绎着“V型”走势,走到了年末的16250元/吨。资料来源:LME2000年以来LME三月期铝与上海现货铝价格对比2010年铝价分为2个阶段的走势。第一个阶段,2010年初铝价延续09年末良好的铝价走势,在1月达到了08年后的高点,现货超过17000元/吨。接着铝价经过短期整理后一路走低,跌至6月的13800元/吨到达谷底。原因有四:一是欧元区主权债务危

10、机令金属市场整体承压;二是美元屡创新高,6月达到88.71的最高值,大宗商品加速下滑;三是截止5月央行已三调准备金率,金属面临下行压力;四是原铝供应增加而铝消费较弱。第二个阶段,铝价触底反弹重回上升通道,沪铝达到17400元/吨的下半年高点后陷入盘整。铝价触底反弹原因如下:一是中国取消有色行业优惠电价,成本推升铝价;二是美国实行量化宽松政策,美元连续下跌;三是中国铝行业多次减产,再加上2010年新增产能的多次推迟投产,造成原铝供应减少;四是下半年汽车、建筑行业消费较旺,铝需求较上半年变好。为抗通胀,四季度央行三次上调准备金率、两次加息是沪铝陷入盘整的主要原因。七、行业财务状况出现积极变化201

11、0年,铝冶炼行业的外部发展环境较为乐观,产品价格有所回升,下游需求较强,节能减排压制了部分产能,给行业内企业的经营带来了利好,这些都在行业的财务状况变化上有所体现。2010年1-11月,我国铝冶炼行业的盈利能力回升;2010年1-11月,我国铝冶炼行业的营运能力提高;2010年1-11月,我国铝冶炼行业的偿债能力略有提升;2010年1-11月,我国铝冶炼行业的发展能力加强。总体来说,铝冶炼行业的财务状况在保持了前几年的上升及稳定状态后,在2008年急转直下,而后在2009年达到低点,但2010年出现积极变化,整体指标有大幅提升。2006-2010年铝冶炼行业主要财务指标对比分析2006年200

12、7年11月2008年11月2009年11月2010年11月盈利能力销售毛利率()22.5121.810.786.599.15销售利润率()14.4514.564.840.293.59资产报酬率()14.5616.495.511.934.55运营能力应收账款周转率(次)19.9721.3316.4213.319.96产成品周转率(次)21.725.7722.3424.6429.75流动资产周转率(次)2.743.142.591.832.28偿债能力负债率()6963.8764.3366.4967.1产权比率(%)222.63176.76180.35198.46203.95利息保障倍数(倍)8.0

13、58.753.131.12.42发展能力应收账款增长率()49.9320.4638.516.44-5.51利润总额增长率()151.9735.77-64.39-94.912914.63资产增长率()24.418.934.978.7412.15销售收入增长率()56.1230.097.72-16.2545.14资料来源:国家统计局八、行业目前机遇与风险并存从供求角度看,铝存在着长期过剩和短期紧张的矛盾。2011年铝市供给、需求将会继续增长,但增幅放缓,产能过剩问题依然抑制价格涨幅,成本上升会继续成为铝价上涨的重要支撑。价格整体呈现宽幅震荡上升的局势。同时,铝企很有必要将产业链继续向上游延伸,加大

14、电力、以及氧化铝自给率,增强抗风险能力。总体来看,对于银行而言,铝行业目前存在着一定的机遇,但风险因素也应得到重视,行业机遇与风险并存,机遇略大于风险。2010年铝行业风险因素分析表行业评价指标铝行业现状评分权重供需状况需求环境好转,但伴随着产能启动和库存的压力0.9530%国家政策支持程度兼并重组、电价调整、淘汰落后表明国家在政策上倾向于铝行业可持续发展0.9525%产品替代可能性较小0.9510%行业壁垒中等0.810%与经济周期同步性行业随着外部经济环境的好转0.915%供应商议价能力较高0.810%综合得分0.9125注:行业评分范围为0.81.0九、行业整体信贷建议综观后市,2011

15、年全球经济前景将呈现复苏性增长的趋势,但增长速度可能比预期的慢。2011年房地产市场将保持较大规模,汽车产销量仍可能保持较快增长,实体经济的复苏将带动原铝需求的增加。在铝行业发展遇到市场风险时,大型铝企业的抵抗风险能力强,尤其是优势企业还可以通过兼并重组乘机扩大市场地位。相反,由于铝行业是规模经济行业,中小型企业,尤其是拥有缺乏特点的中小型企业,抵抗市场风险的能力弱,在市场风险多时,就会成为市场淘汰的对象。在这种情况下,行业风险期也成为了铝行业的产业升级调整机遇期。因此,我们针对2011年铝行业给出的总体授信原则是:在企业选择方面:以国家政策为导向,关注大型优势铝企业的信贷需求,选择具有产品结

16、构优势的企业,谨慎对待拥有落后产能企业的信贷项目。在投资方向选择方面:关注以增强资源供应能力、优化产业链为目标的项目;关注节能减排、降低环境污染的项目;关注企业间的兼并重组行为,并酌情予以支持。目 录第一章 铝冶炼及压延加工行业基本情况11.1 铝冶炼及压延加工行业的定义及分类11.1.1行业定义11.1.2行业产业链分析11.1.3行业在国民经济中的地位21.2 铝冶炼及压延加工行业分类4第二章 2010年铝冶炼及压延加工业发展情况分析52.1 2010年铝冶炼及压延加工业PEST分析52.1.1 经济环境分析52.1.2 政策环境分析142.1.3 社会环境分析172.1.4 技术环境分析

17、202.2 2010年铝冶炼及压延加工行业发展分析242.2.1 2010年铝冶炼及压延加工行业运行情况及特点分析242.2.2 2010年铝冶炼及压延加工行业集中度分析312.2.3 2010年铝冶炼及压延加工行业节能减排分析322.2.4 2010年铝冶炼及压延加工行业战略分析342.2.5 2010年铝冶炼及压延加工行业主要产品介绍352.2.6 2010年我国铝冶炼及压延加工行业重要事件分析362.2.7 2010年铝冶炼行业与宏观经济相关性分析392.2.8 铝冶炼行业生命周期分析402.2.9 铝冶炼行业的环境影响及其对比412.3 2010年铝冶炼及压延加工行业全球市场及我国进出

18、口状况分析422.3.1 2010年铝冶炼及压延加工行业全球市场现状分析422.3.2 2010年铝冶炼及压延加工行业进出口状况分析442.3.3 全球铝冶炼及压延加工行业发展趋势分析472.4 2010年铝冶炼及压延加工行业竞争状况分析492.4.1 铝冶炼及压延加工行业壁垒分析492.4.2 铝冶炼及压延加工行业竞争结构分析512.4.3 铝冶炼及压延加工行业替代产品分析522.5 2010年铝冶炼及压延加工行业区域发展分析542.5.1 行业重点区域分布特点及变化542.5.2 华北地区铝冶炼及压延加工行业分析562.5.3 华东地区铝冶炼及压延加工行业分析582.5.4 东北地区铝冶炼

19、及压延加工行业分析612.5.5 中南地区铝冶炼及压延加工行业分析642.5.6 西南地区铝冶炼及压延加工行业分析662.5.7 西北地区铝冶炼及压延加工行业分析692.5.8 各区域比较分析72第三章 2010年铝冶炼及压延加工行业产业链及子行业发展分析753.1 铝冶炼及压延加工行业产业链分析753.1.1 上游行业分析753.1.2 下游行业分析903.2 铝冶炼及压延加工行业子行业发展分析1003.2.1 常用有色金属压延加工行业发展分析100第四章 2010年铝冶炼及压延加工行业财务状况分析1054.1 2010年铝冶炼及压延加工行业经营效益分析1054.2 2010年铝冶炼及压延加

20、工行业盈利能力分析1074.3 2010年铝冶炼及压延加工行业营运能力分析1084.4 2010年铝冶炼及压延加工行业偿债能力分析1094.5 2010年铝冶炼及压延加工行业发展能力分析1104.6 2010年铝冶炼及压延加工行业财务总体评价111第五章 2010年铝冶炼及压延加工行业重点企业分析1125.1 2010年行业内上市公司综合排名及各项指标排名1125.1.1 总资产排名1125.1.2 主营收入排名1125.1.3 净利润排名1125.1.4 净利润增长率排名1135.2 2010年中国铝业发展分析1135.2.1 企业简介1135.2.2 经营状况分析1145.2.3 主导产品

21、分析1155.2.4 经营策略和发展战略分析1155.2.5 SWOT分析及BCG分析1185.2.6 企业竞争力评价1195.3 2010年南山铝业发展分析1205.3.1 企业简介1205.3.2 经营状况分析1205.3.3 主导产品分析1215.3.4 经营策略和发展战略分析1225.3.5 SWOT分析及BCG分析1235.3.6 企业竞争力评价1245.4 2010年中孚实业发展分析1255.4.1 企业简介1255.4.2 经营状况分析1265.4.3 主导产品分析1275.4.4 SWOT分析及BCG分析1285.4.5 企业竞争力评价1285.5 2010年云铝股份发展分析1

22、295.5.1 企业简介1295.5.2 经营状况分析1295.5.3 主导产品分析1305.5.4 经营策略和发展战略分析1315.5.5 SWOT分析及BCG分析1325.5.6 企业竞争力评价1335.6 2010年焦作万方发展分析1345.6.1 企业简介1345.6.2 经营状况分析1355.6.3 主导产品及经营策略和发展战略分析1365.7.4 SWOT分析及BCG分析1385.6.5 企业竞争力评价1385.7 2010年东阳光铝发展分析1395.7.1 企业简介1395.7.2 经营状况分析1395.7.3 主导产品经营策略和发展战略分析1415.7.4 SWOT分析及BCG

23、分析1425.7.5 企业竞争力评价1435.8 2010年常铝股份发展分析1445.8.1 企业简介1445.8.2 经营状况分析1445.8.3 主导产品分析1455.8.4 经营策略和发展战略分析1475.8.5 SWOT分析及BCG分析1475.8.6 企业竞争力评价148第六章 铝冶炼及压延加工行业发展趋势预测1496.1 政策变化趋势预测1496.2 成本及价格趋势预测1506.2.1成本因素分析及预测1505.2.2 价格预测1506.3 供求趋势预测1526.3.1 铝市供需总结与预测1526.3.2 供给预测1526.3.3 需求预测1546.4 进出口趋势预测1556.4.

24、1 主要进口产品预测1556.4.2 主要出口产品预测1556.5 技术及产品发展趋势预测1576.6 竞争趋势预测1586.6.1淘汰落后产能,优化产业结构1586.6.2 并购重组进一步提高产业集中度1586.7 财务状况预测1596.8 行业区域发展趋势预测160第七章 铝冶炼及压延加工行业风险分析1617.1 政策风险1617.1.1 宏观经济政策1617.1.2 产业政策1627.2 宏观经济波动风险1627.3 供求风险1637.4 原材料风险1647.5 技术风险1657.6 竞争风险1657.7 国别风险1667.8 区域风险167第八章 铝冶炼及压延加工行业信贷建议1688.

25、1 总体原则1688.2 准入标准1688.2.1 鼓励类1687.2.2 允许类1698.2.3 限制类1708.2.4 退出类170附 表表1近年来铝冶炼行业产值占GDP比重情况3表2铝冶炼及压延加工行业归属情况表4表32010年出台的铝行业相关产业政策14表42010年电解铝淘汰落后产能企业名单17表5铝工业主要技术术语列表20表62006-2010年11月我国铝冶炼行业规模指标24表72004-2010年我国主要铝产品产量情况26表82003-2010年我国国内原铝消费量情况27表9我国氧化铝产业集中度表32表102010年我国铝冶炼行业产能关闭表33表112005-2010年我国铝冶

26、炼行业产值及GDP增速对比39表122004-2010年我国氧化铝进口情况44表132004-2010年我国未锻轧铝(合金铝与电解铝)进口情况45表142004-2010年我国铝材进口情况45表152004-2010年我国铝废碎料进口情况45表162004-2010年我国氧化铝出口情况46表172004-2010年我国未锻轧铝出口情况46表182004-2010年我国铝材出口情况47表192006-2010年全国各区域铝冶炼及压延加工企业分布情况及变化54表202006-2010年全国各区域铝冶炼及压延加工行业销售收入分布及变化54表212006-2010年全国各区域铝冶炼及压延加工行业亏损数

27、量及变化55表222006-2010年全国各区域铝冶炼及压延加工行业亏损额分布及变化55表232006-2010年全国各区域铝冶炼及压延加工行业亏损率分布及变化56表242006-2010年华北地区企业数量、销售收入、亏损情况分析56表252006-2010年华北地区资产比重、收入比重、利润比重分析56表262006-2010年华北地区财务运行情况和变化趋势57表272010年华北地区各省区铝冶炼及压延加工行业主要经济指标情况58表282006-2010年华东地区企业数量、销售收入、亏损情况分析59表292006-2010年华东地区资产比重、收入比重、利润比重分析59表302006-2010年

28、华东地区财务运行情况和变化趋势60表312010年华东地区各省区铝冶炼及压延加工行业主要经济指标情况60表322006-2010年东北地区企业数量、销售收入、亏损情况分析61表332006-2010年东北地区资产比重、收入比重、利润比重分析62表342006-2010年东北地区财务运行情况和变化趋势62表352010年东北地区各省区铝冶炼及压延加工行业主要经济指标情况63表362006-2010年中南地区企业数量、销售收入、亏损情况分析64表372006-2010年中南地区资产比重、收入比重、利润比重分析64表382006-2010年中南地区财务运行情况和变化趋势65表392010年中南地区各

29、省区铝冶炼及压延加工行业主要经济指标情况66表402006-2010年西南地区企业数量、销售收入、亏损情况分析67表412006-2010年西南地区资产比重、收入比重、利润比重分析67表422006-2010年西南地区财务运行情况和变化趋势68表432008年西南地区铝冶炼及压延加工行业主要经济指标完成情况68表442006-2010年西北地区企业数量、销售收入、亏损情况分析69表452006-2010年西北地区资产比重、收入比重、利润比重分析70表462006-2010年西北地区财务运行情况和变化趋势70表472010年西北地区铝冶炼及压延加工行业主要经济指标完成情况71表482010年铝冶

30、炼及压延加工行业各区域盈利与资产运营情况72表492006-2010年11月电力行业规模情况80表502006-2010年电力供需情况平衡表82表512006-2010年11月电力行业财务状况82表522006-2010年11月煤炭行业规模指标83表532006-2010年我国煤炭生产与销售情况85表542006-2010年11月煤炭行业财务状况86表552006-2010年11月汽车行业规模指标95表562006-2010年11月汽车行业财务状况97表572006-2010年11月常用有色金属压延加工行业规模指标100表582006-2010年11月常用有色金属压延加工行业财务状况102表5

31、92006-2010年11月我国铝冶炼行业经营效益105表602006-2010年11月我国铝冶炼行业EBITDA106表612006-2010年11月我国铝冶炼行业盈利能力107表622006-2010年11月我国铝冶炼行业营运能力108表632006-2010年11月我国铝冶炼行业偿债能力109表642006-2010年11月我国铝冶炼行业发展能力110表652010年度我国铝行业上市公司总资产排名112表662010年我国铝行业上市公司主营收入排名112表672010年我国铝行业上市公司净利润排名112表682010年我国铝行业上市公司净利润增长率排名113表692006-2010年中国

32、铝业财务状况114表70中铝公司2010年主要产品产销情况115表71中国铝业2010 年新增产能118表72中国铝业SWOT分析118表73中国铝业BCG分析表118表742006-2010年南山铝业财务状况120表75南山铝业2010年主营业务分行业、产品情况121表76南山铝业SWOT分析123表77南山铝业BCG分析表124表782006-2010年中孚实业财务状况126表792010年中孚实业主营业务分行业、产品情况表127表80中孚实业SWOT分析128表81中孚实业BCG分析表128表822006-2010年云铝股份财务状况130表832010年云铝股份业务分行业、产品情况130

33、表84云铝股份SWOT分析132表85云铝股份BCG分析表133表862010年焦作万方营业收入和利润变动情况135表872010年焦作万方主营业务分产品、地区构成情况135表882006-2010年焦作万方财务状况136表89焦作万方SWOT分析138表90焦作万方BCG分析表138表912006-2010年东阳光铝财务状况140表92东阳光铝SWOT分析142表93东阳光铝BCG分析表143表942006-2010年常铝股份财务状况144表952010年常铝股份主营业务分行业、产品情况145表96常铝股份SWOT分析147表97常铝股份BCG分析表148表982011年铝冶炼行业产值预测1

34、52表992010年在建电解铝产能153表1002011年我国电解铝产量预测153表1012011年我国氧化铝产量预测153表1022011年铝冶炼行业销售收入预测154表1032011年我国国内原铝消费量预测154表1042011年我国氧化铝进口预测155表1052010年我国合金铝与电解铝进口预测155表1062010年我国铝产品进口总额预测155表1072010年我国铝冶炼行业财务状况预测159表1082010年铝行业风险因素分析表161表1092009年与2010年国家工作重点比较162附 图图1铝产业链2图22008年以来我国GDP分季度累计增速情况5图32008年以来我国工业企业增

35、加值增速情况6图42008年以来我国城镇固定资产投资情况7图52008-2010年全社会消费品零售总额增长速度8图62008-2010年城镇居民人均可支配收入增长速度8图72000-2010年农村居民人均纯收入增长速度9图82008年以来CPI月度增速9图92008年以来PPI月度增速10图102006-2010年进出口总额增长速度10图112007-2010年美国制造业指数12图122006-2010年欧元区制造业指数13图13拜耳法氧化铝生产流程21图14铝电解流程图22图152006-2010年我国铝冶炼行业人均单月产值情况23图162006-2010年11月我国铝冶炼行业规模变化情况2

36、4图172006-2010年我国铝冶炼行业产值情况25图1820059-2010年我国电解铝产量增长情况25图192006-2010年11月我国铝冶炼行业销售收入情况26图20我国铝消费领域27图212006-2010年铝冶炼行业产销率变化趋势28图22LME三月期铝与上海现货铝价格对比28图232005年1月-2010年12月铝材产量29图242009年1月-2011年1月LME铝价走势图30图252005-2010年我国铝冶炼行业产值及GDP增速对比图39图26全球铝锭新增产能42图272000年以来世界主要交易所铝库存情况43图28世界铝消费领域44图29电解铝行业竞争格局52图3020

37、06-2010年华北地区资产、收入和利润比重变化57图312006-2010年华东地区资产、收入和利润比重变化59图322006-2010年东北地区资产、收入和利润比重变化62图332006-2010年中南地区资产、收入和利润比重变化65图342006-2010年西南地区资产、收入和利润比重变化67图352006-2010年西北地区资产、收入和利润比重变化70图362010年各区域销售利润率比较72图372010年各区域成本费用利润率比较73图382010年各区域资产负债率比较73图392010年各区域流动资产周转率比较74图40电解铝生产过程中物料消耗情况75图41全球铝土矿资源储量(亿吨)

38、77图42中国铝土矿分布(万吨)77图432006-2010年11月电力行业产值情况81图442006-2010年11月电力行业销售收入情况81图452006-2010年11月煤炭行业规模变化情况84图462006-2010年11月煤炭行业产值情况84图472006-2010年11月煤炭行业销售收入情况85图482006-2010年11月煤炭行业产销率情况86图491999年-2010年商品房销售面积增长图91图502007年-2010年房地产开发投资增长情况92图512007年-2010年房屋新开工面积及同比增长率变动情况93图522007年-2010年房屋销售价格指数94图532006-2

39、010年11月汽车行业规模变化情况95图542007年-2010年中国汽车销售量96图552006-2010年11月汽车行业产值情况96图562006-2010年11月汽车行业销售收入情况97图572006-2010年11月常用有色金属压延加工行业规模变化情况100图582006-2010年11月常用有色金属压延加工行业总产值情况101图592006-2010年11月常用有色金属压延加工行业销售收入情况101图602006-2010年11月常用有色金属压延加工行业产销率情况102图612006-2010年11月我国铝冶炼行业利润总额105图622006-2010年11月我国铝冶炼行业亏损额10

40、6图632006-2010年11月我国铝冶炼行业盈利能力107图642006-2010年11月我国铝冶炼行业营运能力108图652006-2010年11月我国铝冶炼行业资产负债率109图662006-2010年11月我国铝冶炼行业利息保障倍数109图672006-2010年11月我国铝冶炼行业发展能力110图68公司一体化产业链情况116图69公司现有产能分布及产能扩张规划122图70中孚实业股权结构图126图71中孚实业主要产业布局127图72云铝股份公司产业链构成131图73铝深加工产业链157 感谢阅读本文档,希望本文档能对您有所帮助!第一章 铝冶炼及压延加工行业基本情况1.1 铝冶炼及

41、压延加工行业的定义及分类1.1.1行业定义铝元素在地壳中的含量约为8.8%仅次于氧和硅,居第三位,是地壳中含量最丰富的金属元素。在金属品种中,仅次于钢铁,为第二大类金属。因铝具有密度小、导热性、导电性、抗蚀性等特点而被广泛应用,其中形式之一的纯铝被广泛应用于高压输电线、电缆、导热板等,铝合金广泛应用于汽车、建筑、航空航天领域;新兴应用领域主要在高铁、城市轨道、新能源以及电子电器设备产品中。广义的铝行业包括:铝土矿采选、铝冶炼(氧化铝生产和电解铝生产)、铝的压延加工三个子行业;铝矿采选业包括:沉积型铝土矿、堆积型铝土矿、红土型铝土矿等的采掘以及铝精矿的生产。铝冶炼:指对铝矿山原料通过冶炼、电解、

42、铸型及对废杂铝料进行熔炼等提炼铝的生产活动。铝压延加工:指对铝及铝合金的压延加工生产活动。主要产品包括:铝及铝合金材(板材、带材、排材、箔材、管材、型材、棒材、线材等)、铝盘条、铝粉。我们在本报告中将侧重分析铝冶炼及铝的压延加工行业,同时也会向上延伸,简要分析铝矿采选业,以展现铝行业的发展全貌。在数据方面,鉴于国家统计局的统计规则,我们将主要利用铝冶炼行业(代码:3316)的数据进行行业规模和财务方面的分析,作为补充,我们也会对常用有色金属压延加工行业(代码:3351)的数据进行分析,以求在一定程度上反映出铝压延加工行业的运行状况。1.1.2行业产业链分析铝产业链:铝土矿氧化铝电解铝铝加工材(

43、合金)。其中电解铝、氧化铝、铝土矿的比例依次为1:1.95:5.2。数据来源:世经未来图1 铝产业链氧化铝为电解铝的基础原材料,目前世界上95%以上氧化铝是用铝土矿生产,氧化铝的生产方法主要有酸法和碱法,其中碱法有拜耳法、烧结法和联合法,世界上90%以上氧化铝都是由拜耳法生产的,只有我国、俄罗斯、乌克兰等少数国家采用烧结法。原铝的生产已基本没有技术壁垒,全球原铝基本都是用电解法生产而成,因而原铝又俗称电解铝。基本原理是将氧化铝投入电解槽中,添加炭质阳极(又称预焙阳极),通入直流电使铝氧元素分离,阴极成液体铝,浇注凝固成原铝锭,阳极产生氧气。铝业产业链在技术升级中不断延伸,由最初的简单铸造压延挤

44、压向精密度领域扩展,不断拓展铝应用领域,目前广泛应用在新兴领域如高铁、城市轨道、太阳能板、电动汽车、核电等。最高技术的铝深加工是应用在电子设备、汽车和航空领域的高压电子铝箔、钎焊箔等。1.1.3行业在国民经济中的地位铝是国民经济发展的重要基础原料,近五十年来,铝已成为世界上最为广泛应用的金属之一。特别是近年来,铝作为节能、降耗的环保材料,无论应用范围还是用量都在进一步扩大。尤其是在建筑业、交通运输业和包装业,这三大行业的铝消费一般占当年铝总消费量的60%左右。在建筑业上,由于铝在空气中的稳定性和阳极处理后的极佳外观,使铝在建筑业上被越来越多地广泛应用,特别是在铝合金门窗、铝塑管、装饰板、铝板幕

45、墙等方面的应用。在交通运输业上,为减轻交通工具自身的重量,减少废气排放对环境的污染,摩托车、各类汽车、火车、地铁、飞机、船只等交通运输工具开始大量采用铝及铝合金作为构件和装饰件。随着铝合金加工材的硬度和强度不断提高,航空航天领域使用的比例开始逐年增加。在包装业上,各类软包装用铝箔、全铝易拉罐、各类瓶盖及易拉盖、药用包装等用铝范围也在扩大。在其它消费领域,电子电气、家用电器(冰箱、空调)、日用五金等方面的使用量和使用前景越来越广阔。表1 近年来铝冶炼行业产值占GDP比重情况200520062007200820092010铝冶炼行业产值1239.511992.342590.342747.63233

46、1.512951.09GDP183217.50211923.50249529.90300670.00335353.00397983铝冶炼产值占当期GDP比重0.680.941.040.910.6950.742资料来源:国家统计局近年来我国的铝工业发展迅猛,已成为世界铝工业大国,形成了从铝土矿、氧化铝、电解铝、铝加工、研发为一体的比较完善的工业体系。1.2 铝冶炼及压延加工行业分类本报告所分析的铝冶炼及压延加工行业,按照国民经济行业分类(GB/T4754-2002)的标准来划分,包括以下两个部分:铝冶炼行业(代码为3316)。铝冶炼行业是有色金属冶炼及压延加工业(代码:33)中常用有色金属冶炼行

47、业(代码331)的子行业;与铜冶炼、铅锌冶炼、镍钴冶炼等子行业并列。还包括常用有色金属压延加工(代码:3351)中的铝压延加工(国统局并未进行更细的定义,无代码)。表2 铝冶炼及压延加工行业归属情况表33有色金属冶炼及压延加工业331常用有色金属冶炼3311铜冶炼3312铅锌冶炼3313镍钴冶炼3314锡冶炼3315锑冶炼3316铝冶炼3317镁冶炼3319其他常用有色金属冶炼335有色金属压延加工3351常用有色金属压延加工(铝压延加工包含在其中)资料来源:国家统计局第二章 2010年铝冶炼及压延加工业发展情况分析2.1 2010年铝冶炼及压延加工业PEST分析2.1.1 经济环境分析2.1

48、.1.1 国内经济形势(1)2010年国民经济运行态势总体良好2010年国内生产总值397983亿元,按可比价格计算,比上年增长10.3%,增速比上年加快1.1个百分点。分季度看,一季度同比增长11.9%,二季度增长10.3%,三季度增长9.6%,四季度增长9.8%。分产业看,第一产业增加值40497亿元,增长4.3%;第二产业增加值186481亿元,增长12.2%;第三产业增加值171005亿元,增长9.5%。资料来源:国家统计局图2 2008年以来我国GDP分季度累计增速情况从累计增速看,全年第一产业增加值同比增长4.3%,增速比前三季度提高0.3个百分点(全年粮食总产量达到54641万吨

49、,比上年增长2.9%,连续七年增产;秋粮39199万吨,增长4.8%);第二产业增加值全年同比增长12.2%,增速比前三季度回落0.4个百分点(其中四季度当季规模以上工业增加值同比增长13.3%,增速比三季度回落0.2个百分点,完全符合我们的预期);第三产业增加值同比增长9.5%,增速与前三季度持平。2010年全年GDP增长10.3%,增速比上年提高1.1个百分点。从需求的角度来看,全年最终消费支出对GDP增长的贡献率为37.3%,拉动GDP增长3.9个百分点;资本形成总额对GDP增长的贡献率是54.8%,拉动GDP增长5.6个百分点;货物和服务的净出口对GDP增长的贡献率是7.9%,拉动GD

50、P增长0.8个百分点。(2)工业生产平稳增长,企业效益大幅提高全年规模以上工业增加值比上年增长15.7%,增速比上年加快4.7个百分点。分季度看,一季度同比增长19.6%,二季度增长15.9%,三季度增长13.5%,四季度增长13.3%。分登记注册类型看,国有及国有控股企业增长13.7%;集体企业增长9.4%;股份制企业增长16.8%;外商及港澳台投资企业增长14.5%。分轻重工业看,重工业增长16.5%,轻工业增长13.6%。分行业看,在39个大类行业中,38个行业实现比上年增长。分地区看,东部地区增长14.9%,中部地区增长18.4%,西部地区增长15.5%。工业产销衔接状况良好,全年规模

51、以上工业企业产销率达到97.9%,比上年提高0.2个百分点。1-11月份,全国规模以上工业企业实现利润38828亿元,同比增长49.4%,比上年同期加快41.6个百分点。在39个大类行业中,38个行业利润同比增长。资料来源:国家统计局图3 2008年以来我国工业企业增加值增速情况分注册类型来看,在规模以上工业中,国有及国有控股企业增长13.7%;集体企业增长9.4%,股份制企业增长16.8%,外商及港澳台商投资企业增长14.5%;私营企业增长20.0%。轻工业增长13.6%,重工业增长16.5%。全年规模以上工业中,农副食品加工业增加值比上年增长15.0%;纺织业增长11.6%;通用设备制造业

52、增长21.7%;专用设备制造业增长20.6%;交通运输设备制造业增长22.4%,其中汽车制造增长24.8%,铁路运输设备制造增长25.4%;通信设备、计算机及其他电子设备制造业增长16.9%;电气机械及器材制造业增长18.7%。六大高耗能行业中黑色金属冶炼及压延加工业增长11.6%。高技术制造业增加值比上年增长16.6%。(3)投资保持较快增长,投资结构继续改善全年全社会固定资产投资278140亿元,比上年增长23.8%,增速比上年回落6.2个百分点,扣除价格因素,实际增长19.5%。其中,城镇固定资产投资241415亿元,增长24.5%,回落5.9个百分点;农村固定资产投资36725亿元,增

53、长19.7%,回落7.6个百分点。在城镇投资中,第一产业投资增长18.2%,第二产业投资增长23.2%,第三产业投资增长25.6%。分地区看,东部地区投资增长22.8%,中部地区增长26.9%,西部地区增长26.2%。全年房地产开发投资48267亿元,增长33.2%。资料来源:国家统计局图4 2008年以来我国城镇固定资产投资情况全年新开工项目个数同比减少9746个,但减少数目比1-11月有所收窄(1-11月同比减少15075个)。但是新开工项目计划投资增速继续回落。全年新开工项目计划投资额同比增长25.6%,增速比上月降低0.3个百分点。在国内物价水平出现明显下降之前,投资管理部门对固定资产

54、投资项目的审批仍会比较严格。全年房地产投资同比增长33.2%,增速比上月大幅下降3.3个百分点。分注册类型来看,国有及国有控股单位投资增速为18%,比1-11月回落1个百分点,非国有单位投资增速29.4%,比1-11月回落0.1个百分点。全年中央项目投资增速8.9%,比1-11月回落1.3个百分点,地方项目投资增速26.3%,比1-11月回落0.1个百分点。分行业来看,铁路运输业全年投资增速较1-11月大幅回落12.5个百分点,电力热力的生产与供应业、石油和天然气开采业和有色金属采选冶炼及压延加工业投资增速也均有不同程度的回落。(4)消费平稳较快增长,热点商品销售旺盛全年社会消费品零售总额15

55、4554亿元,比上年增长18.4%;扣除价格因素,实际增长14.8%。按经营单位所在地分,城镇消费品零售额133689亿元,增长18.8%;乡村消费品零售额20865亿元,增长16.1%。按消费形态分,餐饮收入17636亿元,增长18.0%;商品零售136918亿元,增长18.5%。其中,限额以上企业(单位)商品零售额58056亿元,增长29.9%。热点消费快速增长。其中,金银珠宝类增长46.0%,家具类增长37.2%,汽车类增长34.8%,家用电器和音像器材类增长27.7%。数据来源:国家统计局图5 2008-2010年全社会消费品零售总额增长速度(5)城乡居民收入稳定增长,农村居民收入增速

56、快于城镇全年城镇居民家庭人均总收入21033元,比上年增长11.5%。其中,城镇居民人均可支配收入19109元,增长11.3%,扣除价格因素,实际增长7.8%。在城镇居民家庭人均总收入中,工资性收入增长10.7%,转移性收入增长12.8%,经营净收入增长12.1%,财产性收入增长20.5%。农村居民人均纯收入5919元,增长14.9%,扣除价格因素,实际增长10.9%。其中,工资性收入增长17.9%,家庭经营纯收入增长12.1%,财产性收入增长21.0%,转移性收入增长13.8%。数据来源:国家统计局图6 2008-2010年城镇居民人均可支配收入增长速度数据来源:国家统计局图7 2000-2

57、010年农村居民人均纯收入增长速度(6)市场物价同比上涨,食品价格涨幅较大全年居民消费价格同比上涨3.3%。其中,城市上涨3.2%,农村上涨3.6%。分类别看,食品上涨7.2%,烟酒及用品上涨1.6%,医疗保健和个人用品上涨3.2%,娱乐教育文化用品及服务上涨0.6%,居住上涨4.5%,衣着下降1.0%,交通和通信下降0.4%,家庭设备用品及维修服务持平。12月份居民消费价格同比上涨4.6%,环比上涨0.5%。全年工业品出厂价格同比上涨5.5%,12月份上涨5.9%,环比上涨0.7%。全年原材料、燃料、动力购进价格同比上涨9.6%,12月份上涨9.5%,环比上涨1.1%。资料来源:国家统计局图

58、8 2008年以来CPI月度增速资料来源:国家统计局图9 2008年以来PPI月度增速(7)进出口总额较快增长,贸易顺差有所减少全年进出口总额29728亿美元,比上年增长34.7%。其中,出口15779亿美元,增长31.3%;进口13948亿美元,增长38.7%。进出口相抵,顺差1831亿美元,比上年下降6.4%。数据来源:国家统计局图10 2006-2010年进出口总额增长速度(8)货币供应量稳定增长,人民币存贷款增量减少12月末,广义货币(M2)余额72.6万亿元,比上年末增长19.7%,增幅同比回落8.0个百分点;狭义货币(M1)26.7万亿元,增长21.2%,回落11.2个百分点;流通

59、中货币(M0)4.5万亿元,增长16.7%,加快4.9个百分点。金融机构人民币各项贷款余额47.9万亿元,比年初增加7.9万亿元,比上年少增1.6万亿元;各项存款余额71.8万亿元,比年初增加12.0万亿元,少增1.1万亿元。(9)总结与2011年预测2010年全年GDP增长10.3%,但其增长的推动因素出现了显著的变化。控通胀导致了流动性形势的转变,也使得投资对GDP增长的贡献下降,而贸易顺差对GDP增长贡献的回升很大程度上是由于基数效应的影响,虽然“十二五”对GDP增长指标有所淡化,但国民经济的增长是比较确定的,增长结构也会随经济增长方式转变、产业结构调整及流动性松紧出现变化。通货膨胀已经成为2011年的头号任务,把好流动性总闸门也成为央行2011年的工作重点,从2010年10月开始,回收流动性的工作就已经展开,前后已经两次加息,共50个基点,四次提高存款准备金率,但2010年年末资金面紧张的趋势并未随着新的会计年度的开始而得到实质性改变。2011年,1月的新增信贷井喷上升到“万亿”量级,而在“季不破三、月不破

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。