《对冲交易系统》PPT课件

《对冲交易系统》PPT课件

《《对冲交易系统》PPT课件》由会员分享,可在线阅读,更多相关《《对冲交易系统》PPT课件(25页珍藏版)》请在装配图网上搜索。

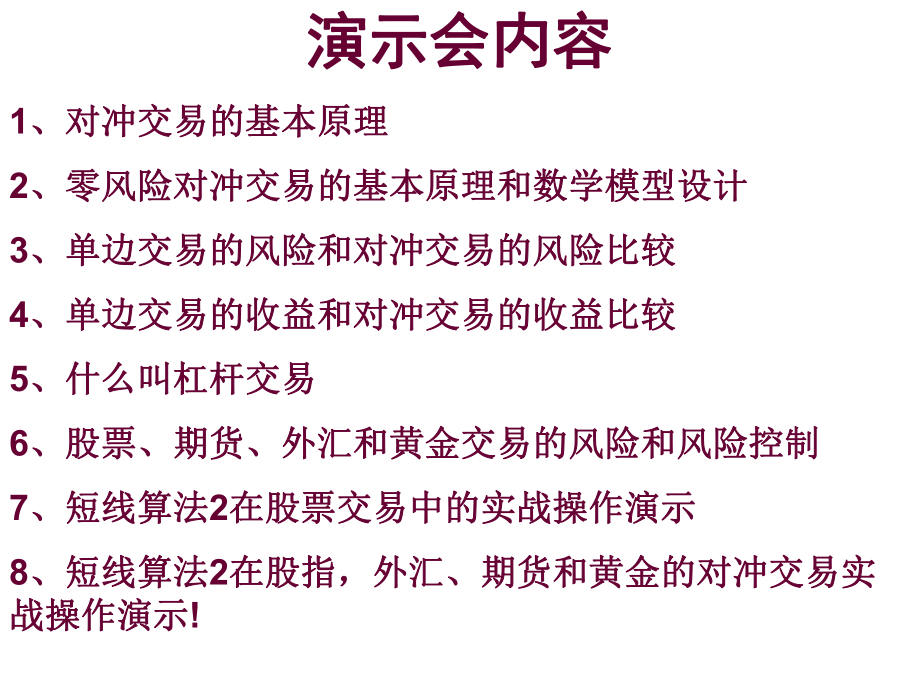

1、演示会内容演示会内容1、对冲交易的基本原理、对冲交易的基本原理2、零风险对冲交易的基本原理和数学模型设计、零风险对冲交易的基本原理和数学模型设计3、单边交易的风险和对冲交易的风险比较、单边交易的风险和对冲交易的风险比较4、单边交易的收益和对冲交易的收益比较、单边交易的收益和对冲交易的收益比较5、什么叫杠杆交易、什么叫杠杆交易6、股票、期货、外汇和黄金交易的风险和风险控制、股票、期货、外汇和黄金交易的风险和风险控制7、短线算法、短线算法2在股票交易中的实战操作演示在股票交易中的实战操作演示8、短线算法、短线算法2在股指,外汇、期货和黄金的对冲交易实在股指,外汇、期货和黄金的对冲交易实战操作演示战

2、操作演示!1、对冲交易的基本原理、对冲交易的基本原理A、对冲交易的定义、对冲交易的定义对冲交易即同时进行两笔行情相关、方向相反、数量相当、盈亏相抵的交易。对冲交易即同时进行两笔行情相关、方向相反、数量相当、盈亏相抵的交易。行情相关是指影响两种商品价格行情的市场供求关系存在同一性。如黄金、石油、大行情相关是指影响两种商品价格行情的市场供求关系存在同一性。如黄金、石油、大方向相反指两笔交易的买卖方向相反,这样无论价格向什么方向变化,总是一盈一亏。方向相反指两笔交易的买卖方向相反,这样无论价格向什么方向变化,总是一盈一亏。做到盈亏相抵,做到盈亏相抵,市场经济中,可以做市场经济中,可以做“对冲对冲”的

3、交易有很多种,期货对冲,外汇对冲,期权对冲,黄金的交易有很多种,期货对冲,外汇对冲,期权对冲,黄金对冲,股指股票对冲和金融衍生工具对冲等。对冲,股指股票对冲和金融衍生工具对冲等。B、传统的对冲交易赢利方法、传统的对冲交易赢利方法下面以期货对冲举例说明其操作方法。下面以期货对冲举例说明其操作方法。期货市场的对冲交易大致有四种。其一是期货和现货的对冲交易,即同时在期货市期货市场的对冲交易大致有四种。其一是期货和现货的对冲交易,即同时在期货市场和现货市场上进行数量相当、方向相反的交易,这是期货对冲交易的最基本的形式,场和现货市场上进行数量相当、方向相反的交易,这是期货对冲交易的最基本的形式,与其他几

4、种对冲交易有明显的区别。首先,这种对冲交易不仅是在期货市场上进行,同与其他几种对冲交易有明显的区别。首先,这种对冲交易不仅是在期货市场上进行,同时还要在现货市场上进行交易,而其他对冲交易都是期货交易。其次,这种对冲交易主时还要在现货市场上进行交易,而其他对冲交易都是期货交易。其次,这种对冲交易主要是为了回避现货市场上因价格变化带来的风险,而放弃价格变化可能产生的收益,一要是为了回避现货市场上因价格变化带来的风险,而放弃价格变化可能产生的收益,一般被称为套期保值。而其他几种对冲交易则是为了从价格的变化中投机套利,一般被称般被称为套期保值。而其他几种对冲交易则是为了从价格的变化中投机套利,一般被称

5、为套期图利。当然,期货与现货的对冲也不仅限于套期保值,当期货与现货的价格相差为套期图利。当然,期货与现货的对冲也不仅限于套期保值,当期货与现货的价格相差太大或太小时也存在套期图利的可能。只是由于这种对冲交易中要进行现货交易,成本太大或太小时也存在套期图利的可能。只是由于这种对冲交易中要进行现货交易,成本较单纯做期货高,且要求具备做现货的一些条件,因此一般多用于套期保值。较单纯做期货高,且要求具备做现货的一些条件,因此一般多用于套期保值。其二是不同交割月份的同一期货品种的对冲交易。因为价格是随着时间而变化的,同一其二是不同交割月份的同一期货品种的对冲交易。因为价格是随着时间而变化的,同一种期货品

6、种在不同的交割月份价格的不同形成价差,这种价差也是变化的。除去相对固种期货品种在不同的交割月份价格的不同形成价差,这种价差也是变化的。除去相对固定的商品储存费用,这种价差决定于供求关系的变化。通过买入某一月份交割的期货品定的商品储存费用,这种价差决定于供求关系的变化。通过买入某一月份交割的期货品种,卖出另一月份交割的期货品种,到一定的时点再分别平仓或交割。因价差的变化,种,卖出另一月份交割的期货品种,到一定的时点再分别平仓或交割。因价差的变化,两笔方向相反的交易盈亏相抵后可能产生收益。这种对冲交易简称跨期套利。两笔方向相反的交易盈亏相抵后可能产生收益。这种对冲交易简称跨期套利。其三是不同期货市

7、场的同一期货品种的对冲交易。因为地域和制度环境不同,同一种期其三是不同期货市场的同一期货品种的对冲交易。因为地域和制度环境不同,同一种期货品种在不同市场的同一时间的价格很可能是不一样的,并且也是在不断变化的。这样货品种在不同市场的同一时间的价格很可能是不一样的,并且也是在不断变化的。这样在一个市场做多头买进,同时在另一个市场做空头卖出,经过一段时间再同时平仓或交在一个市场做多头买进,同时在另一个市场做空头卖出,经过一段时间再同时平仓或交割,就完成了在不同市场的对冲交易。这样的对冲交易简称跨市套利。割,就完成了在不同市场的对冲交易。这样的对冲交易简称跨市套利。其四是不同的期货品种的对冲交易。这种

8、对冲交易的前提是不同的期货品种之间存在某其四是不同的期货品种的对冲交易。这种对冲交易的前提是不同的期货品种之间存在某种关联性,如两种商品是上下游产品,或可以相互替代等。品种虽然不同但反映的市场种关联性,如两种商品是上下游产品,或可以相互替代等。品种虽然不同但反映的市场供求关系具有同一性。在此前提下,买进某一期货品种,卖出另一期货品种,在同一时供求关系具有同一性。在此前提下,买进某一期货品种,卖出另一期货品种,在同一时间再分别平仓或交割完成对冲交易,简称跨品种套利。间再分别平仓或交割完成对冲交易,简称跨品种套利。C、同一个市场上对冲交易赢利方法、同一个市场上对冲交易赢利方法在同一个市场上,如股票

9、市场上同时买进在同一个市场上,如股票市场上同时买进100股和卖出股和卖出100股,数量相等,当股价波动时,股,数量相等,当股价波动时,盈亏相抵,不亏不赢。盈亏相抵,不亏不赢。在同一个市场上做对冲交易赢利的模式要买进和卖出的数量不相等,如在股价高位多头在同一个市场上做对冲交易赢利的模式要买进和卖出的数量不相等,如在股价高位多头(买进股票)的数量要小,空头(卖出股票)的数量要多。(买进股票)的数量要小,空头(卖出股票)的数量要多。如:当股价在最高位每股如:当股价在最高位每股100元时,你买进元时,你买进100股,同时你又卖出了股,同时你又卖出了1000股,当股价跌股,当股价跌到了每股到了每股10元

10、时。你赢利了元时。你赢利了100元元X(1000股股-10股)股)=9万元万元相反,当股价在低位时,多头的数量要多,空头的数量要小才能赢利。相反,当股价在低位时,多头的数量要多,空头的数量要小才能赢利。如:当股价在最低位每股如:当股价在最低位每股10元时,你买进元时,你买进1000股,同时你又卖出了股,同时你又卖出了100股,当股价上升到股,当股价上升到了每股了每股100元时。你赢利了元时。你赢利了100元元X(1000股股-10股)股)=9万元万元在实战中,由于股价是不可以预测的,股价的量高点和最低点是不可以预测的。但是股在实战中,由于股价是不可以预测的,股价的量高点和最低点是不可以预测的。

11、但是股价的历史最高点和历史的最低点你是知道的。价的历史最高点和历史的最低点你是知道的。所以我们就有金融产品的价格波动期间。根据这个价格波动期间来设计零风险对冲数学所以我们就有金融产品的价格波动期间。根据这个价格波动期间来设计零风险对冲数学模型。模型。2、零风险对冲交易的基本原理和数学模型设计、零风险对冲交易的基本原理和数学模型设计A、均分建仓对冲数学模型(网格对冲交易模型)、均分建仓对冲数学模型(网格对冲交易模型)股价时间股价历史最高价股价历史最低价多头建仓线空头建仓线股价波动走向把总资金平分成二份,一份用于买进股票(建多头仓),一份用于卖出股票建空头仓把每份资金按(历史最高价-历史最低价)分

12、成N份在股价历史最高位买进1手股票(建多头单)。卖出空头总资金股票(建空头单)当股价每下跌M%买进多头总资金的1/N(建多头仓)同时买进空头总资金的1/N股票(平空头仓)。当股价每上升M%卖出总资金的1/N股票(平多头仓)同时卖出总资金的1/N股票(建空头仓)。当股价单边下跌和单边上涨,这种交易方式的赢利是零。当股价出现震荡,这种均分建仓对冲数学模型才能赢利。均分建仓对冲数学模型才能赢利。股价股价历史最高价时间A、金字塔建仓对冲数学模型、金字塔建仓对冲数学模型多头金字塔多头金字塔空头金字塔空头金字塔股价波动走向股价历史最低价多头建仓直线方程空头建仓直线方程把总资金平分成二份,一份用于买进股票(

13、建多头仓),一份用于卖出股票建空头仓确保多头和空头资金是用不完的,资金无限大。当股价不断的下跌,不断的建多头单,总有资金建多头仓。当股价不断的上升,不断建空头单,总有资金建空头单。在股价历史最高位买进1手股票(建多头单)。卖出空头总资金股票(建空头单)当股价按一条直线方程式下跌按直线方程式买进建多头股票(建多头仓)同时按直线方程式买进平空头股票(平空头仓)。当股价按一条直线方程式上升按直线方程式卖出股票(平多头仓)同时按直线方程式卖出股票(建空头仓)。当股价单边下跌、单边下涨和股价出现震荡,这种金字塔当股价单边下跌、单边下涨和股价出现震荡,这种金字塔建仓对冲数学模型都能赢利。建仓对冲数学模型都

14、能赢利。C、指数建仓对冲数学模型、指数建仓对冲数学模型股价时间股价历史最高价股价历史最低价股价波动走向指数多头建仓线指数空头建仓线把总资金平分成二份,一份用于买进股票(建多头仓),一份用于卖出股票建空头仓确保多头和空头资金是用不完的,资金无限大。当股价不断的下跌,不断的建多头单,总有资金建多头仓。当股价不断的上升,不断建空头单,总有资金建空头单。在股价历史最高位买进1手股票(建多头单)。卖出空头总资金股票(建空头单)当股价按指数方程式下跌按指数方程式买进建多头股票(建多头仓)同时按指数方程式买进平空头股票(平空头仓)。当股价按一条按指数方程式上升按指数方程式卖出股票(平多头仓)同时按指数方程式

15、卖出股票(建空头仓)。当股价单边下跌、单边下涨和股价出现震荡,这种指数建当股价单边下跌、单边下涨和股价出现震荡,这种指数建仓对冲数学模型赢利最大化。仓对冲数学模型赢利最大化。3、单边交易的风险与对冲交易的风险比较、单边交易的风险与对冲交易的风险比较A、单边交易的风险在金融产品价格的单边上涨和下跌。单边交易的风险在金融产品价格的单边上涨和下跌。如果你是做多头,当金融产品价格下跌,投资者发生投如果你是做多头,当金融产品价格下跌,投资者发生投资损失,损失的大小和单边下跌的幅度成正比。当你做资损失,损失的大小和单边下跌的幅度成正比。当你做空头,当金融产品价格上升,投资者发生投资损失,损空头,当金融产品

16、价格上升,投资者发生投资损失,损失的大小和单边上升的幅度成正比。失的大小和单边上升的幅度成正比。B、对冲交易的风险在于数学模型的设计和历史最高价和对冲交易的风险在于数学模型的设计和历史最高价和最低价的确定。最低价的确定。当股价住上升并突破历史最高价格,对冲交易将出现亏当股价住上升并突破历史最高价格,对冲交易将出现亏损,亏损是由于空头产生的。当股价住下跌并跌破历史损,亏损是由于空头产生的。当股价住下跌并跌破历史最低价格,对冲交易将出现亏损,亏损是由于多头产生最低价格,对冲交易将出现亏损,亏损是由于多头产生的。当价格在历史最高位和最低位波动中变动,对冲交的。当价格在历史最高位和最低位波动中变动,对

17、冲交易的风险是零,是正收益。易的风险是零,是正收益。要防止出现对冲交易的风险和得到对冲收益最大化,交易要防止出现对冲交易的风险和得到对冲收益最大化,交易数学模型非常重要,在确定最高价和最低时要留有保险系数学模型非常重要,在确定最高价和最低时要留有保险系数,保险系数的大小取决于用户的设计和对风险的承受能数,保险系数的大小取决于用户的设计和对风险的承受能力。力。4、单边交易收益与对冲交易的的收益比较、单边交易收益与对冲交易的的收益比较当金融产品的价格单边上升和单边下跌,投资者在做单边当金融产品的价格单边上升和单边下跌,投资者在做单边交易时,如果方向做对,单边交易的收益要大于对冲交易交易时,如果方向

18、做对,单边交易的收益要大于对冲交易的收益。当金融产品的价格出现震荡,对冲交易的收益大的收益。当金融产品的价格出现震荡,对冲交易的收益大于单边交易的收益。于单边交易的收益。香港(HK0010)恒隆集团2009年2月2号到2009年2月10日的多头收益,亏损-1.325%香港(HK0010)恒隆集团2009年2月2号到2009年2月10日的对冲收益,赢利4.125%空头赢利7.439%5、什么叫杠杆交易、什么叫杠杆交易保证金和杠杆是一个意思,是指银行或其它机构为客户提供一定的信用额度,可以以小博大.比如外汇的保证金交易比例有1:50、1:100、1:200等,具体地说,利用杠杆交易投资只要花一美元

19、钱就可以买进50美元、100美元和200元的货。如果你做一手美元(固定10万美元的交易为一手)如果你采用1:200的保证金模式进行交易,你做一手只需扣除500美元(500*200=100000)的保证金,而赢利或亏损的金额相当于100000美元的赢利或亏损。赢利和风险被杠杆放大了200倍。在国际上核流行的二种杠杆交易模式,一是保证金模式,以保证金撬动巨大的本金交易;二是融资杠杆,通过诸如发行票据等市场化融资手段而大量融资支持交易。由于美元流动性日益泛滥,国际上充斥着近乎取之不尽的资金,且做市商们利用双边做市交易对冲掉自身大部分风险,从而可以进一步放大衍生品创设量,杠杆交易和对冲基金数量得以雪球

20、式增长。杠杆交易的背后有着复杂的风险管理模型和系统,但其实质,仍然是放大风险后获得的放大收益。6、股票、期货、外汇和黄金交易的风险和风险控制、股票、期货、外汇和黄金交易的风险和风险控制中国大部分投资者把投资外汇、期货和黄金看成一个高风险的投资中国大部分投资者把投资外汇、期货和黄金看成一个高风险的投资项目。这种看法是有误区的。投资外汇、期货和黄金的风险较大在项目。这种看法是有误区的。投资外汇、期货和黄金的风险较大在于资金的杠杆放大作用。如投资黄金和外汇的最大杠杆可以于资金的杠杆放大作用。如投资黄金和外汇的最大杠杆可以1:100;就是你有一元钱,你可以买进就是你有一元钱,你可以买进100元的货。投

21、资期货的最大杠杆是元的货。投资期货的最大杠杆是1:10。就是你有一元钱,你可以买进。就是你有一元钱,你可以买进10元的货。由于杠杆的资金放大元的货。由于杠杆的资金放大作用,在黄金和外汇市场就把风险和收益同时放大了作用,在黄金和外汇市场就把风险和收益同时放大了100倍,在期倍,在期货市场就放大了货市场就放大了10倍。当价格波动倍。当价格波动1%或或10%将会使你的资金完全将会使你的资金完全损失或收益放大损失或收益放大10倍到倍到100倍。倍。利用好资金管理技术,不用放大机制的杠杆来投资外汇、期货和利用好资金管理技术,不用放大机制的杠杆来投资外汇、期货和黄金。这种投资的风险将远远小于投资股票的风险

22、。投资外汇、期黄金。这种投资的风险将远远小于投资股票的风险。投资外汇、期货和黄金只要你不用杠杆投资,投资者不可能血本无归,它们是商货和黄金只要你不用杠杆投资,投资者不可能血本无归,它们是商品,商品价格跌落,你只会有资产缩水的风险。不会有血本无归的品,商品价格跌落,你只会有资产缩水的风险。不会有血本无归的风险。风险。如现货黄金(如现货黄金(XAU)价格的波动幅度是)价格的波动幅度是1976年与每盎司美元到年与每盎司美元到2008年的美元;年的美元;欧元兑美元(欧元兑美元(EURUSD)的波动幅度是)的波动幅度是0.8220$元到元到1.6035$元;元;美元兑人民币(美元兑人民币(USDCNY)

23、的波动幅度是¥元到¥元;)的波动幅度是¥元到¥元;沪铝(沪铝(ALSZ)12月期货价格的波动幅度是每吨月期货价格的波动幅度是每吨24700¥元到¥元到10040¥元;¥元;沪铜(沪铜(COSZ)12月期货价格的波动幅度是每吨月期货价格的波动幅度是每吨13610¥元到¥元到82000¥元;¥元;大连大豆(大连大豆(SDCX)11月期货价格的波动幅度是每吨月期货价格的波动幅度是每吨2099¥元到¥元到5055¥元;¥元;郑州棉花(郑州棉花(CFZX)11月期货价格的波动幅度是每吨月期货价格的波动幅度是每吨17420¥元到¥元到10180¥元;¥元;当投资者买进这些商品后,投资者不用杠杆放大交易,商

24、品价格当投资者买进这些商品后,投资者不用杠杆放大交易,商品价格跌落,你只会有资产缩水的风险。不会有血本无归的风险。跌落,你只会有资产缩水的风险。不会有血本无归的风险。相反,投资股票的最大风险在于上市公司可能退市,你的投资将血相反,投资股票的最大风险在于上市公司可能退市,你的投资将血本无归。投资股票只能做单边市,只有股价涨了才能赚钱。本无归。投资股票只能做单边市,只有股价涨了才能赚钱。价格时间价格上涨最大值价格下跌最小值价格下跌最小值价格上涨最大值期货、外汇、黄金价格波动区间可以做多和做空双向赢利资金利用率高,容易实现零风险对冲投资交易风险出现在价格突破价格波动区间股票价格波动区间只能单向做多赢

25、利实现零四险投资难度加大资金管理的效率不高要靠加大持股的时间在1:1的交易杠杆下投资股票和期货、外汇、黄金的风险比较投资股票的最大风险在于上市公司可能退市,你的投资将血本无归。投资股票的最大风险在于上市公司可能退市,你的投资将血本无归。投资股票只能做单边市,只有股价涨了才能赚钱。投资股票只能做单边市,只有股价涨了才能赚钱。不容易实现零风险投资,资金管理效率不高不容易实现零风险投资,资金管理效率不高投资外汇、期货和黄金它们可以双向做,利用对冲软件和波动博弈投资外汇、期货和黄金它们可以双向做,利用对冲软件和波动博弈理论,你可以双向赚钱,比股票投资多了一个赚钱的方向。理论,你可以双向赚钱,比股票投资

26、多了一个赚钱的方向。容易实现零风险投资,只要价格波动不突破价格波动区间没有风险容易实现零风险投资,只要价格波动不突破价格波动区间没有风险资金管理效率高,无论商品价格的跌和涨,你都可以赚钱。资金管理效率高,无论商品价格的跌和涨,你都可以赚钱。波动博弈投资理论认为:波动博弈投资理论认为:单向金融投资项目(不设做空机制的投资项目,例如中国的股票市单向金融投资项目(不设做空机制的投资项目,例如中国的股票市场)的投资风险较大,场)的投资风险较大,投资期货、外汇、黄金的风险较小。投资期货、外汇、黄金的风险较小。7、短线算法、短线算法2在股票交易中的实战操作演示在股票交易中的实战操作演示中石化中石化2008

27、年年12月月23日到日到2009年年2月月10日的收益图日的收益图8、短线算法、短线算法2在股指,外汇、期货和黄金的对冲交易实战操作演在股指,外汇、期货和黄金的对冲交易实战操作演示示!恒生指数期指恒生指数期指(HSIO)对冲交易收益图(十个交易日)收益对冲交易收益图(十个交易日)收益 7.158%上证指数期指上证指数期指(1A0001)对冲交易收益图(二十个交易日)对冲交易收益图(二十个交易日)收益4.261%沪铜沪铜12月期货月期货(COSZ)对冲交易收益图(三十个交易日)对冲交易收益图(三十个交易日)欧元兑美元欧元兑美元(EURUSD)对冲交易收益图对冲交易收益图(三天三天)赢利赢利1.144%黄金现货黄金现货(XAU)对冲交易收益图(对冲交易收益图(6天时间)天时间)图中的红线是黄金现货对冲交易收益,总是正的,图中的红线是黄金现货对冲交易收益,总是正的,6天时间最大收益接近天时间最大收益接近1.15%

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。