《企业所得税的税务筹划案例分析》由会员分享,可在线阅读,更多相关《企业所得税的税务筹划案例分析(4页珍藏版)》请在装配图网上搜索。

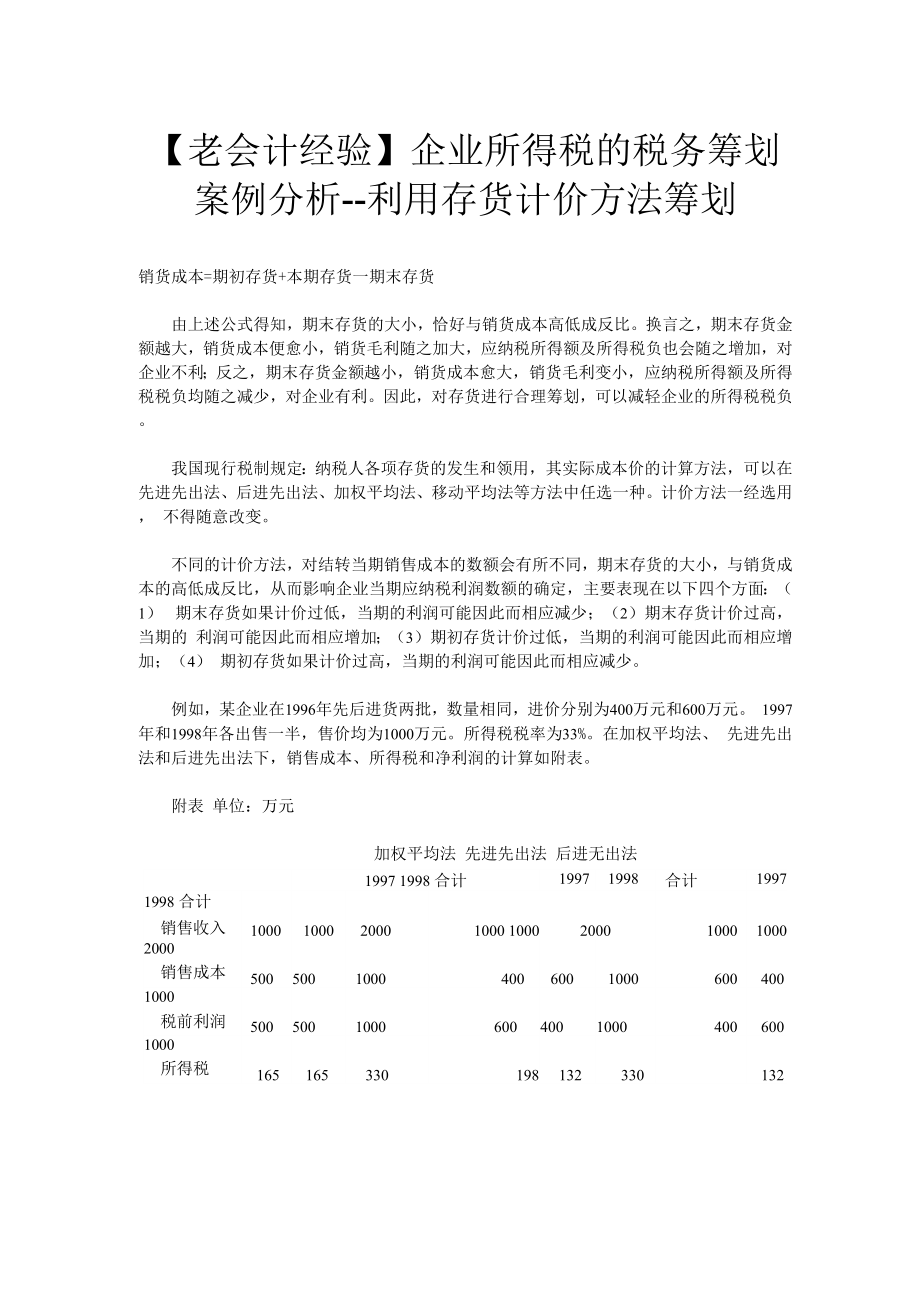

1、【老会计经验】企业所得税的税务筹划案例分析-利用存货计价方法筹划销货成本=期初存货+本期存货一期末存货由上述公式得知,期末存货的大小,恰好与销货成本高低成反比。换言之,期末存货金 额越大,销货成本便愈小,销货毛利随之加大,应纳税所得额及所得税负也会随之增加,对 企业不利;反之,期末存货金额越小,销货成本愈大,销货毛利变小,应纳税所得额及所得 税税负均随之减少,对企业有利。因此,对存货进行合理筹划,可以减轻企业的所得税税负。我国现行税制规定:纳税人各项存货的发生和领用,其实际成本价的计算方法,可以在 先进先出法、后进先出法、加权平均法、移动平均法等方法中任选一种。计价方法一经选用, 不得随意改变

2、。不同的计价方法,对结转当期销售成本的数额会有所不同,期末存货的大小,与销货成 本的高低成反比,从而影响企业当期应纳税利润数额的确定,主要表现在以下四个方面:(1) 期末存货如果计价过低,当期的利润可能因此而相应减少;(2)期末存货计价过高,当期的 利润可能因此而相应增加;(3)期初存货计价过低,当期的利润可能因此而相应增加;(4) 期初存货如果计价过高,当期的利润可能因此而相应减少。例如,某企业在1996年先后进货两批,数量相同,进价分别为400万元和600万元。 1997年和1998年各出售一半,售价均为1000万元。所得税税率为33%。在加权平均法、 先进先出法和后进先出法下,销售成本、

3、所得税和净利润的计算如附表。附表 单位:万元加权平均法 先进先出法 后进无出法1997 1998 合计19971998合计19971998 合计销售收入1000100020001000 10002000100010002000销售成本500500100040060010006004001000税前利润500500100060040010004006001000所得税165165330198132330132198330净利润335335670402268670268从附表可知,虽然各项数据的两年合计相等,但不同计价方法对不同年份的数据产生了 影响。1997年度企业应纳所得税额在后进先出法下为1

4、32万元,在加权平均法下为165万 元,在先进先出法下为198万元。可见,采用后进先出法,在物价上升的情况下,企业耗用 原材料(或发出商品)的成本较高,当期利润相应减少,可以少缴所得税。如果原材料价格 的趋势与此相反,就应采用先进先出法。如果价格比较平稳,涨落幅度不大,宜采用加权平 均法。如果材料价格涨落幅度较大,宜采用移动平均法。另外,对享受定期减免所得税的企业,正确选择存货计价的核算方法也同样能起到降低 税负作用。例如企业所得税暂行条例规定,新办独立核算的从事公用事业、商业、物资、 对外贸易业等企业或经营单位,自开业之日起,报经主管税务机关批准。可减征或者免征企业所得税一年。该企业1997

5、年度享受免征所得税一年,1998年恢复 征税,则可选用先进先出法进行核算,将高额的利润保留在免税年度。利用改变存货存放方式筹划某建筑公司购入一批水泥,价值50万元,因库房紧张,需在异地存放15天。存放方式有三 种:露天存放、租篷布存放和搭建临时棚存放。如果露天存放,则遇小雨要损失60%,下 大雨损失90%;如果向出租公司租用篷布(每天租金4000元),则遇小雨损失10%,下大 雨要损失50% ;如果搭建一个临时棚,则下雨可保无损,下大雨损失10%,但要支付料工 费计14万元(假定可在纳税年度税前直接扣除)。根据当地气象部门的可靠预测,水泥停放 期间不下雨的可能性为10%,下小雨的可能性为70%

6、,下大雨的可能性为20%。其他相关资料如下:1. 该纳税年度公司存货账面无余额。2. 该纳税年度不计本笔业务税前所得为30万元。3. 公司账面以前年度亏损15.5万元,本年度为法定的最后一个可弥补亏损年度。公司财务部门根据上述资料筹划如下:1. 首先计算出各自状态下的损失值,见表1.2. 计算各方案在各状态概率下的损失期望值合计,见表2.3. 比较各方案优劣,确定最优方案。露天状态下,公司该纳税年应税前所得期望值为30万元一30万元=0,结果是以前年 度的亏损15.5万元将由公司自身的留存收益来承担;该纳税年度无须缴纳企业所得税。租用篷布情况下,公司该纳税年度税前所得期望值为30万元一14.5

7、万元= 15.5万元,抵补公司以前年度亏损15.5万元后,应纳税所得额为0,无须缴纳企业所得税。搭盖临时棚情况下,公司纳税年度税前所得为30万元一15万元=15万元,这样,公司 以前年度亏损抵补后仍要有0.5万元需由公司自身留存收益来负担;纳税年度无须缴纳企业 所得税。综上可以看出,三种方案下公司均无须缴纳企业所得税,但只有在第二种情况下即租用 篷布方案时,公司以前年度亏损能得到全额抵补,其他两种方案则不能,因此,公司选择了 租用篷布这一方案。可见,在纳税数额无差异的情况下,也存在筹划的可能。表1方案无雨(损失)小雨(损失)大 雨(损失)1, 露 天存放500000 X 60%=300000500000 X90%=4500002, 租用篷布6000060000+500000 X 10%=1100060000+500000 X 50%=3100003, 搭盖棚14000140000140000+500000 X 10%=190000表4方案无雨(概率0.1)1,露天存放小雨(概率0.7)雨(概率0.2)210000损失期望值900003000002.租用篷布600077000620001450003.搭盖棚140009800038000150000

企业所得税的税务筹划案例分析

企业所得税的税务筹划案例分析