基于ARMA模型的世界黄金价格预测

基于ARMA模型的世界黄金价格预测

《基于ARMA模型的世界黄金价格预测》由会员分享,可在线阅读,更多相关《基于ARMA模型的世界黄金价格预测(8页珍藏版)》请在装配图网上搜索。

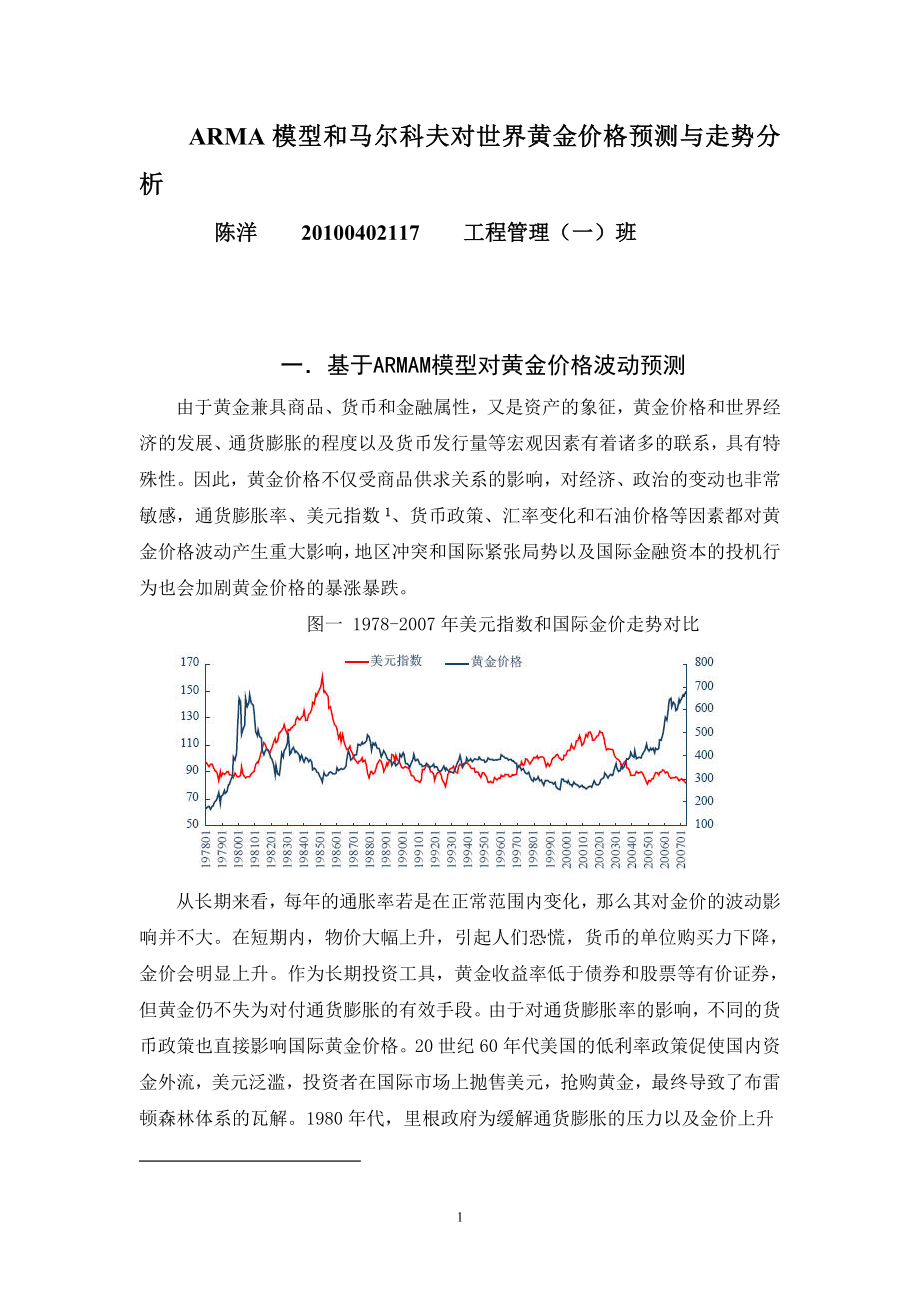

1、ARMA模型和马尔科夫对世界黄金价格预测与走势分析陈洋 20100402117 工程管理(一)班 一基于ARMAM模型对黄金价格波动预测由于黄金兼具商品、货币和金融属性,又是资产的象征,黄金价格和世界经济的发展、通货膨胀的程度以及货币发行量等宏观因素有着诸多的联系,具有特殊性。因此,黄金价格不仅受商品供求关系的影响,对经济、政治的变动也非常敏感,通货膨胀率、美元指数、货币政策、汇率变化和石油价格等因素都对黄金价格波动产生重大影响,地区冲突和国际紧张局势以及国际金融资本的投机行为也会加剧黄金价格的暴涨暴跌。图一 1978-2007年美元指数和国际金价走势对比从长期来看,每年的通胀率若是在正常范围

2、内变化,那么其对金价的波动影响并不大。在短期内,物价大幅上升,引起人们恐慌,货币的单位购买力下降,金价会明显上升。作为长期投资工具,黄金收益率低于债券和股票等有价证券,但黄金仍不失为对付通货膨胀的有效手段。由于对通货膨胀率的影响,不同的货币政策也直接影响国际黄金价格。20世纪60年代美国的低利率政策促使国内资金外流,美元泛滥,投资者在国际市场上抛售美元,抢购黄金,最终导致了布雷顿森林体系的瓦解。1980年代,里根政府为缓解通货膨胀的压力以及金价上升对美元造成的巨大冲击,里根实行了紧缩银根和高利率政策,提高了人们持有黄金的成本,抑制了金价上涨。美元指数是影响金价波动的重要因素之一,布雷顿森林体系

3、解体三十多年来的历史充分证明了这一点。在过去的30多年中,美元对其他西方货币坚挺,则世界市场上金价下跌,如果美元小幅贬值,则金价就会逐渐回升,金价与美元走势存在80%的负相关性。美元坚挺一般代表美国国内经济形势良好,美国国内股票和债券将受到投资者追捧,黄金保值功能减弱;而美元汇率下降则往往与通货膨胀、股市低迷等有关,黄金的保值功能又再次体现。同时,在美元贬值和通货膨胀加剧时,往往会刺激对黄金保值和投机性需求上升。图二 19682009年黄金价格走势图(单位美元/盎司)ARMA模型,全称为自回归移动平均模型(Autoregressive Moving Average Model,简记为ARMA)

4、,是由美国统计学家G.E.P.Box和G.M.Jenkins于1970年首次提出,是一种数学上比较成熟的随机时间序列预测方法,已经在经济、卫生等领域得到广泛应用,也是目前公认的用于一个国家或地区经济预测中,比较先进的、科学的时间序列模型之一。ARMA模型可以理解为:序列当前值是现在和过去的误差以及先前的序列值的线性组合,其数学表达式为:,该式即记为ARMA(p,q)。其中,p、q为自回归项和移动平均项的阶数,参数1,2,p为自回归系数,1,2,q为移动平均系数,是模型的待估参数,Ut为随机项。ARMA模型构建主要包括数据预处理、模型识别、参数估计和模型的检验等几个步骤,在得到最佳的模型后,就可

5、以根据时间序列的历史数据,运行ARMA模型来进行预测。选择1978年1月2008年12月的月度数据进行分析,发现国际黄金价格的月度数据为随机游走过程。所以,另行选择19782007年世界黄金年度平均价格进行分析预测,计量软件选择EVIEWS6.0。表一19752007年世界黄金价格 (单位:美元/盎司)年份平均价年份平均价1975年161.031992年343.951976年124.821993年359.821977年147.721994年384.151978年193.241995年384.051979年306.671996年387.871980年612.741997年331.291981年4

6、59.751998年294.091982年375.801999年267.201983年424.122000年279.101984年360.362001年271.041985年317.272002年309.681986年367.942003年363.321987年446.072004年409.171988年436.772005年444.451989年380.792006年590.001990年383.592007年652.381991年362.262008年871.57根据相关图和偏相关图(见表二),经过由低阶到高阶的尝试,并对模型进行检验,判定国际黄金年度平均价格为4阶自回归过程,即确认ARM

7、A模型的形式为AR(4)。然后采用非线性最小二乘法进行估计,最后得到AR(4)模型的具体形式为:P=387.36+1.413pt-1-0.717pt-20.358pt-3-0.401pt-4ut,R2=0.82。表二 19782007年国际黄金价格的相关图和偏相关图Sample: 1978 2007Included observations: 30AutocorrelationPartial CorrelationACPACQ-StatProb. |* |. |* |10.4720.4727.38760.007. | . |.*| . |20.006-0.2807.38870.025. | .

8、 |. |*. |30.0290.2207.41770.060. *| . |.*| . |4-0.099-0.3237.78300.100.*| . |. | . |5-0.2330.0109.86220.079. *| . |. *| . |6-0.147-0.07310.7250.097. | . |. | . |7-0.0500.02810.8290.146. *| . |. *| . |8-0.109-0.16011.3440.183对随机误差项进行白噪声检验(见表四),因为右侧一列的概率值都大于0.05,说明Q值都小于检验水平为0.05的X2分布临界值,模型的随机误差项是一个白噪声

9、序列。表三 世界黄金年度平均价格AR(4)的参数估计和模型检验结果CoefficientStd. Errort-StatisticProb.C387.356824.2740415.957650.0000AR(1)1.4130400.1550659.1125490.0000AR(2)-0.7171340.171433-4.1831640.0004AR(3)0.3580590.1438232.4895760.0213AR(4)-0.4014970.122300-3.2828940.0035R-squared0.823786Mean dependent var381.7900Adjusted R-s

10、quared0.790221S.D. dependent var86.97416S.E. of regression39.83560Akaike info criterion10.37844Sum squared resid33324.37Schwarz criterion10.62038Log likelihood-129.9197Hannan-Quinn criter.10.44811F-statistic24.54325Durbin-Watson stat1.915170Prob(F-statistic)0.000000运用AR(4)对世界黄金年度均价进行拟合和预测,得到2008年世界黄

11、金均价预测值为899美元/盎司,而2008年实际的国际黄金年平均价格为871美元每盎司,故该模型较为准确。进一步运用AR(4)对世界黄金年度均价进行预测,得到2009年世界黄金均价预测值为1245美元/盎司,黄金价格短期内仍将处于历史高位。 表四 随机误差项的白噪声检验结果Sample: 1982 2007Included observations: 26Q-statistic probabilities adjusted for 4 ARMA term(s)AutocorrelationPartial CorrelationACPACQ-StatProb. | . |. | . |10.04

12、20.0420.0522. | . |. | . |20.0140.0120.0581.*| . |.*| . |3-0.211-0.2131.4707. | . |. | . |40.0320.0531.5054. *| . |. *| . |5-0.190-0.1962.75430.097. |* . |. |* . |60.1530.1413.60370.165. | . |. | . |7-0.053-0.0633.71040.294. |* . |. | . |80.0990.0364.10660.3921 1 ARMA 模型定阶ARMA 模型的滞后阶数通常采用2 种方法确定2:1)

13、 AIC 法。取一段时序数据观测值x1,x2,xN,N 为时间变量,给定k( 如取可能阶p 和q 的一个上限,或与lnN 同阶的一个整数) 取定一对( p,q) ( 0p,qk) 相应2 的最大似然估计记为2 ( p,q) 。AIC( p,q ) = ln2 ( p,q ) + 2( p + q) /N ( 2)取(p,q) 使得AIC(p,q ) = Min 0p,qkAIC( p,q) ,则可以用(p ,q ) 作为阶的估计,这个方法称为AIC 定阶法。2) BIC 法。将式( 2) 中的2( p + q) /N 改为( p +q) lnN/N 就得到了BIC 法。BIC( p,q) =

14、ln2 ( p,q) + ( p + q) lnN/N ( 3)BIC 法要求样本容量较大,否则效果不好。在实际定阶过程中,常使用AIC 估计。该方法略微高估阶数,这并不引起严重的后果,因为高估阶数使得模型的滞后阶数增加,模型便使用了更多的历史数据; 相反,BIC 法常低估模型的阶数,这样使得模型有较大误差。1 1 2 ARMA 模型参数估计ARMA( p,q) 模型的参数常用矩估计、极大似然估计和最小二乘估计3 种方法。本文采用最小二乘估计。在 ARMA( p,q ) 模型中,用珘 表示实系数多项式A( z) 和B( z) 的系数向量,记珘 = ( 1,2,p,1,2,q) ,Ft(珘) 表

15、示时刻t 时ARMA( p,q) 模型的拟合值。Ft(珓) =1xt 1 +pxt p +1t 1 +qt q +t( 4)用t表示时刻t 相应的残差项:t = xt Ft(珘 ) ( 5)求残差平方和: nt =1( xt 1xt 1 pxt p 1t 1 qt q) 2 ( 6)参数取值满足残差平方和达到最小一组参数值,即为珘 的最小二乘估计值。1 1 3 ARMA 模型检验对ARMA( p,q) 模型检验条件是检验残差序列 t 是否为白噪声序列。若残差序列 t 为白噪声序列,则ARMA( p,q) 模型建立合适,可进行预测。否则,ARMA( p,q) 模型不合适,应进行修正,直至残差通过

16、白噪声检验。1 2 状态划分1) 状态空间划分。因为均方误差MSE 表示离散程度3,黄金数据从所取时间段上看有上升的趋势,采用最小的状态区间长度为d = MSE /2,x( 0) ( k +1) ( k = 0,1,) 为利用ARMA 模型在时刻k + 1 的拟合值状态。具体划分如下:Q1: x ( 0) ( k + 1) + 3d,+ Q2: x( 0) ( k + 1) + d,x ( 0) ( k + 1) + 3dQ3: x( 0) ( k + 1) ,x ( 0) ( k + 1) + dQ4: x( 0) ( k + 1) d,x ( 0) ( k + 1) Q5: 0,x ( 0

17、) ( k + 1) d( 7)2) 状态转移概率矩阵。若Mij( m) 为由状态Qi经过m 步转移到状态Qj 的原始数据样本数3,Mi为处于状态Qi 的原始数据样本数,称Pij( m) =Mij( m) /Mi,i= 1,2,n 为状态转移概率,由Pij( m)构成状态转移概率矩阵P。二马尔科夫检验世界黄金价格波动时间序列 Xn,nT ( T 为时间变量) 是否为马尔科夫链关键是检验其马尔科夫性。其检验步骤3:1) 通过状态空间得到转移概率矩阵R1。2) 构造统计量2 = 2 mi = 1mj = 1nij | lnRij /R0j | 检验马尔科夫性,具体服从分布如下:2 mmj = 1n

18、ij | lnRij /R0j | 2 ( m 1) 2 ( 8)式中: R0j为时刻t 当数据所处状态i 时下一t + 1 时刻所处状态的概率组成的向量; nij为由状态i 经一步转移到状态j 的个数; Rij为状态转移概率矩阵处于i 行j列的数值; m 为状态空间个数。R0j =mi = 1nij /mi = 1mj = 1nij( 9)Rij = nij mj = 1nij( 10)在原假设黄金时序数据不具有马尔科夫性下,通过2 ( m 1) 2 分布对应的显著性水平来确定数据是否服从马尔科夫性。若检验统计量的绝对值大于相应显著性水平临界值的绝对值,则拒绝原假设数据,具有马尔科夫性; 反之,不具有马尔科夫性。1 4 计算预测值假定预测从第t = n + 1 个数据开始,状态转移概率矩阵为P,记t = n 时数据值所处的状态为H。1) 一步预测。利用ARMA 模型估计t = n 时的预测值,算出一步转移后落入各状态的概率H P,令状态向量为Q =Q1 Q2 Q3 Q4 Q5T,那么第n + 1 个数据预测值为H P Q。2) d( d2) 步预测。利用一步预测方法递推第n + d 个预测值为H Pd Q。8

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。