新能源车产业链全景解析

新能源车产业链全景解析

《新能源车产业链全景解析》由会员分享,可在线阅读,更多相关《新能源车产业链全景解析(11页珍藏版)》请在装配图网上搜索。

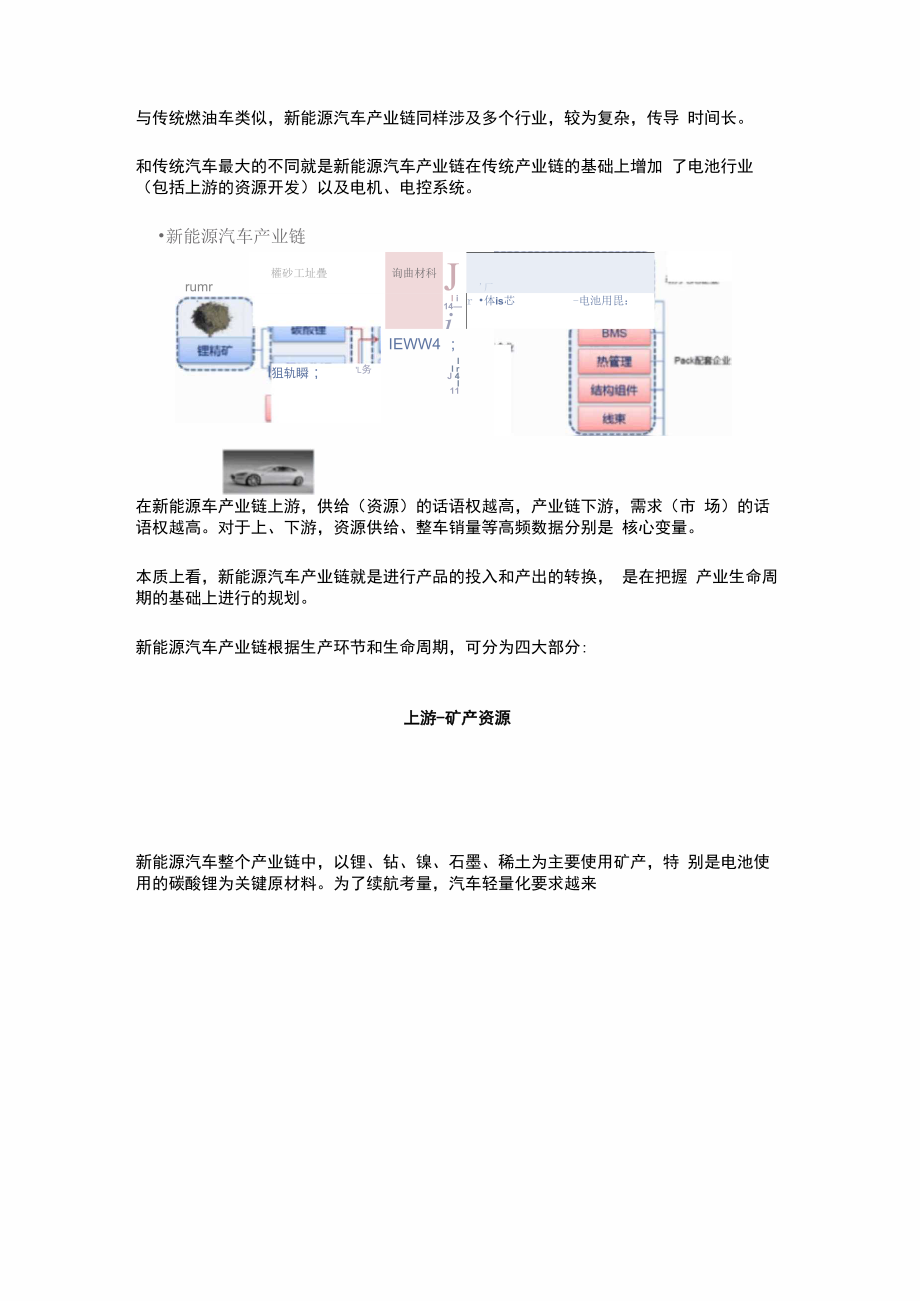

1、与传统燃油车类似,新能源汽车产业链同样涉及多个行业,较为复杂,传导 时间长。和传统汽车最大的不同就是新能源汽车产业链在传统产业链的基础上增加 了电池行业(包括上游的资源开发)以及电机、电控系统。新能源汽车产业链II r J 4I11權砂工址疊询曲材科Jr厂I i14ir=iir 体is芯-电池用毘:IEWW4 ;I狙轨瞬;L务rumr在新能源车产业链上游,供给(资源)的话语权越高,产业链下游,需求(市 场)的话语权越高。对于上、下游,资源供给、整车销量等高频数据分别是 核心变量。本质上看,新能源汽车产业链就是进行产品的投入和产出的转换, 是在把握 产业生命周期的基础上进行的规划。新能源汽车产业

2、链根据生产环节和生命周期,可分为四大部分:上游-矿产资源新能源汽车整个产业链中,以锂、钻、镍、石墨、稀土为主要使用矿产,特 别是电池使用的碳酸锂为关键原材料。为了续航考量,汽车轻量化要求越来越高,镁铝合金需求量也随之增大。使用加用电迪主要材料57flke三元电池正椒材料5-ilkg三元电池正枫材料il 14k三元电池負粗材料40k世氢音金混會动力汽车n氢电池混舍动力汽车1*氧电池汝铁硼雄性材料琨舍动力汽车电机5-IOkg口罄合金汽车轻化材料5.8-27 kg图表来源:山西证券锂矿全球锂资源总量丰富,分布集中,主要分布在南美洲、澳大利亚和中国。据美国地质调查局的数据,2020年全球锂资源储量约为

3、2100万吨(金属 锂)。我国锂资源量丰富,位居世界前五。从空间分布来看,锂盐开发和生产企业 重点分布在西部地区(青海、西藏和四川)以及华东地区(江西和江苏), 区域特征尤为明显。山西整体分布较少,但邻省陕西关中地区有一定的分布。 锂盐产能主要集中在西部矿业、西藏城投、盐湖股份、天齐锂业、赣锋锂业 等几家公司,且都在产能爬坡期。我国锂资源主要以盐湖卤水形式存在,占比高达81.6%。在全球锂电市场大跨步迈向TWh时代之际,加大我国盐湖锂资源的开发力度势在必行,盐 湖提锂也将构成未来我国甚至全球新增锂矿产能的主体。中国盐湖锂资源开发公司布局:、 it甜険阶.科达i*氧+UWt*A圮齟旦it湖丸半化

4、工3-1i舗加n扯1f蓝It *4扭骨丰竝尺f-箕坪壮為JLFtl 湖巴佥乌譜it閒ftJS-tffcAMrdt旳41星挞资料来源:广发证券钴矿钻矿主要用于生产锂离子电池正极材料,包括钻酸锂、三元系(镍钻锰NCM、镍钻铝NCA)等,锂电池是钻的下游最大需求行业,随着新能源汽车行业爆发而快速增长。钻原料供给格局高度集中。目前具备万吨级生产能力的大矿山仅有 嘉能可的KCC、欧亚资源的RTR以及洛阳钼业的Tenke。2020年,三座矿山产量合计5.83万吨,占全球钻矿山原料总供应量(不 含手抓矿、再生钻)的比例为48%。嘉能可、洛阳钼业、欧亚资源钻产量分别为 2.74、1.54、1.55万吨,占全

5、球原料供给的比例分别为22%、13%、13%。嘉能可自有矿叠加其贸易钻产品的量,一直以来对全球钻行业影响深远。全球主要钻资源企业钻矿情况:公司国家矿石类型再能可瑞士捐斟矿(刚杲(金k肯尼亚)、霍養苕矿(加拿大、红土翟 矿(澳大利亚)洛阳钳业中国铜钻矿(刚果(金丨)金川集团中国铜饕牯矿(中国、铜钻矿(刚昊(金H谢里特加拿大虹土银矿(古巴,甌土滾帶(马达加斯加淡水河谷巴西铜探钻矿f加拿大)诺里斯克操业俄罗斯铜探姑矿(俄罗斯)欧亚资源哈萨克斯坦铜钻矿(刚果(金丨)Managem摩洛哥轴钻矿(摩洛哥资料来源:万方数据稀土稀土既是一种重要的战略资源,也是中国的优势资源。中国是世界稀土大国,储量丰富、元素

6、齐全、品位高、分布合理。资源储量 5500万吨,占世界1.3亿吨的44%。全国稀土资源总量的98%分布在内 蒙、江西、广东、四川、山东等地区,且80%以上集中在内蒙古白云鄂博。国内实施严格指标总量控制,海外在产矿山接近满产,在建矿山开发缓慢,3-5年内增量有限。目前海外稀土主产区是美国、澳洲和缅甸,基本接近满 产。为了加强对国内稀土生产的科学管理,促进产业升级,从2014年我国开始 推进六大稀土集团的组建工作以整合提高行业集中度,争取全球话语权。稀土六大集团严格实行开采、冶炼分离总量控制,任何单位和个人不得无计划和超计划生产。六大稀土集团括:中国铝业、:|北方稀土、厦门钨业、中从下游需求端来看

7、,随着全球新能源和国内碳中和需求爆发,有望带动稀土需求快速增长。石墨石墨是极为重要的战略资源。中国石墨储量5500万吨,仅次于土耳其(9000万吨)和巴西(7200万吨),占全球23000万吨的24%。我国石墨资源分布于全国22个省区,已探明储量2.2亿吨以上,50%以上 集中在黑龙江省,1000万吨以上的还有四川、山西、内蒙古和山东,分布 于东北、华北以及西南地区。山西地区可以在晋南晋北地区建立电池负极材 料的配套生产企业。2020年国内负极材料出货量36.5万吨,同比增长35% ;人造石墨占比继 续提升。负极材料行业具备较高的技术、工艺、客户和资金壁垒,行业集中度较高, 竞争格局较好。其中

8、,天然石墨形成一超多强的竞争格局,人造石墨梯队分 明。 根据高工锂电数据显示,贝特瑞天然石墨市占率 63%,领先优势明显,翔 丰华、杉杉股份、中科电气等市占率均在 10%以下。人造石墨竞争格局梯 队分明,其中璞泰来、杉杉股份、凯金能源市场份额均在 20%以上,贝特 瑞、中科电气、翔丰华市占率在5%-11%之间。中游-三电系统中游制造环节(部件 /制造/产品)处于微笑曲线中间,本质上为加工属性, 因此成本控制能力为核心竞争要素,企业竞争壁垒来自原材料掌控能力及 技术迭代速度。电池是新能源汽车中占比最大的材料成本,也是当前新能源 汽车售价普遍高于同级别燃油车型的重要原因之一。在电动汽车的成本构成中

9、动力电池的比重约为 50%,因而动力电池将成为 新能源汽车产业链爆发最大的受益环节。锂电及材料环节主要参与企业有: 电池材料(杉杉股份、恩捷股份)、电池(宁德时代)、电机(方正电机)、 电控(汇川技术);另外还包括科达利,璞泰来、天赐材料、新宙邦等优质 企业。在汽车电动化方面,“三电”技术是其核心技术,而其中的电池系统属 于汽车的心脏,又是重中之重。电池芯技术,Package技术,BMS(电池管 理系统)技术组成了电池系统的“铁三角”。电池芯技术锂电池生产按工艺顺序主要分为由电芯(电池)生产、模组生产和电池包生 产。锂电池生产工序分为前、中、后三段,主要分别包括极片制造、电芯制造以 及检测化容

10、等工序,其中涂布工序属于前段极片制造工序,涂布机技术含量 高,单机价值也较高。动力用锂离子电池的核心部件为电芯,而电芯的原材 料主要包括正极、负极、隔膜、电解液等。其中,根据高工锂电,正极材料 是锂电池中最关键的原材料,约占锂电池电芯成本的36%,是锂电池最大的成本来源,主要影响着锂电池的能量密度、安全性、循环寿命等性能。正 极材料的主要原料为前驱体和碳酸锂,正极材料的性能主要由前驱体决定。根据正极材料的不同,锂离子电池可分为不同的技术路线,主要包括钻酸锂、 锰酸锂、磷酸铁锂、镍钻锰酸锂(NCM )、镍钻铝酸锂(NCA)等。上游*-|a -4htzhrsHMnJ CIS U Hu丄 轴 几氧均

11、章苦;ttlt:1视战啊(packlNIM9 J1 MT .T ETH f7-4 Fwevwxr1, 3_厂J-& a1,电蒔1ITEV:-Mini*.T 口 M 科_i i苗號C卓耳.pj屯机二_-1 I1 卜牡一釧 8 :d动力型咸U1樟I耗顒机揍西一-.1:J 鮭!:中5妃比:Package技术锂电池电芯组装成组的过程称为 PACK,可以是单只电池,也可以是串并联的电池模组等。电池 PACK的每道工序都充满技术含量,包括电池管理系统的定制化开发技术、热管理技术、电流控制和检测技术、 模组拼装设计技术、铝合金动力电池外箱铸造技术、计算机虚拟开发技术等。电池pack组装过程包括了贴片、电池焊

12、接、固定、检测等多个环节,相对 于电池制造的其他环节,难以实现完全的自动化,因此属于劳动密集型的产 业,这也是亚洲之所以成为全球电池 PACK组装基地的重要原因。锂离子电池PACK工艺图表来源:公开资料 BMS(电池理系统)BMS对于电池系统安全性至关重 要。作为动力电池中重要的一环,其成本在动力电池中的占比约为 11%。BMS产业链包括四个环节:上游材料、BMS模块、BMS成品、以及下游 应用。BMS生产企业负责研发、生产BMS模块,根据动力电池厂商或整车厂商的具体要求整合所需模块,最终组成BMS成品。BMS产业链:上游原材料供应商* 制造商中游0M SfftS 商QLiroc 粼蛊巒 It

13、XAS rmwmMnnjMENTSyF integrated(Infiriecn下游PACK与整车厂 商带prehft谢it申UAES j 占 BOSCH f BNET图表来源:海通证券 BMS电池管理系统主要由专业动力电池企业整体提供。比亚迪、宁德时代、国轩高科、中航锂电等国内动力电池龙头大多采用“ BMSPACK”的模式布局从电芯到电池组全套核心技术,将电池组与 BMS配套提供。早期传统整车厂对BMS参与较少,但随着电动化进程加快,特斯拉等 造车新势力将BMS作为核心技术,大型车企也纷纷通过外延并购、战略合 作等方式进军BMS业务,国内的上汽、北汽、吉利等也组建了自有研发团车 企 参 与

14、度 逐 渐 提图表83: 201&年国内电动汽车BMS审境份極甘况44.5C*18.20K3S-2OT* tsiHR.比蛊谨上萍找亀化It电于康程验热管理及零部件对于新能源车的热管理,其包含电池热管理、汽车空调系统、 电驱动及电子功率件冷却系统。相比传统车热管理系统,新能源汽车主要新增了电池热管理、整车空调系统 制热环节、电驱动及电子功率件冷却环节。传统热管理供应商系统配套能力 强,依靠在传统市场的优势,深耕技术开发,较早的进入电动车热管理市场, 具有在一定技术水平上的领先,且能够提供整车热管理的解决方案;例如电 装、汉拿、法雷奥、马勒、捷温、三电等。国内主流的热管理制造商仍旧以 部件供应为主

15、,整体的市场份额较国际厂商仍旧有一定差距。在新能源热管理领域,国内厂商有望充分享受国内新能源汽车的发展红利, 进一步缩短与国际厂商的差距。热管理及零部件主要包括三花智控、银轮股 份、 拓 普集 团、 中 鼎 股份等。圉制:电动车屈理系胶楷件満用馆早却丸龄图表来源:浙商证券 下游主要由主机厂(比亚迪、北汽新能源)等和批发零售 体系组成。后市场-汽车充电、运营、报废回收主要由充电桩制造与运营(特锐德)、整车运营(曹操专车)、电池回收(格林美)等企业构成。当前国内的新能 源乘用车产业集群主要包括京津、长三角、泛珠三角、西南、中部等产业集 群。产业集群的中心是优质的OEM车企,比亚迪、上汽、北汽当前均为其所在产业集群的核心企业,也是国内新能源乘用车产销规模前三名的车企全球新能源汽车产业链已经步入高速成长阶段,全球电动化供应链头部优质企业有望迎来更多机会。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。