债券和股票投资组合收益率的关系研究

债券和股票投资组合收益率的关系研究

《债券和股票投资组合收益率的关系研究》由会员分享,可在线阅读,更多相关《债券和股票投资组合收益率的关系研究(14页珍藏版)》请在装配图网上搜索。

1、债券和股票投资组合收益率的关系研究 一、问题的提出随着近年来我国经济的持续高速发展、互联网金融的兴起以及投资渠道的增多,居民投资意识逐步增强,居民购买有价证券的意愿逐步提高。债券市场与股票市场是资本市场的重要组成部分。机构投资者和个人投资者进行资产配置决策时,债券与股票是资产配置投资组合中的主要金融资产,充分了解债券与股票的相关性非常重要。然而,继大量对指数层面债券市场和股票市场联动性关系的研究之后,国内尚未有学者从国债与股票投资组合的角度探讨市场中债券与股票收益率的相关性。而据我国证券投资基金法规定,证券投资基金投资于国债的比例不得少于其净资产的20%,对于股票型证券投资基金来说,考察债券与

2、股票市场收益率的联动关系具有非常重要的现实意义。本文拟借鉴国外的研究方法,从股票投资组合的角度,以新的视角讨论和研究我国国债收益率和股票投资组合收益率的相关性,探讨与债券较相关的股票投资组合所呈现的特征。本文的主要创新之处在于:一是根据不同公司特征对股票样本进行分组,在借鉴国外学者研究方法的同时,针对我国股票市场的特殊性,从公司层面深入细分和研究与债券较相关的股票投资组合。二是加入了具有中国特色的实际经济控制人性质,在分组指标的选取上进行了创新。三是借鉴国外研究方法,分别考虑并比较债券市场和股票市场指数走势同向和反向时子样本中债券收益率和股票投资组合收益率的相关关系。二、文献综述早在20世纪6

3、0、70年代,国外学者就开始研究股票与债券联动的关系,大多集中于指数的联动性分析和联动性原因阐释。法玛和施沃特(Fama和Schw-ert, 1977)、凯姆和斯坦博 (Keim 和 Stambaugh ,1986)、坎贝尔和席勒 (Campbell 和 Shiller, 1987)率先开始使用股息收益率和利率来预测股票和债券指数的回报。法玛和弗伦奇 (Fama 和 French,*)曾通过期限价差、违约价差和股息收益率发现了债券和股票指数间的共同预测成分。法玛和弗伦奇(1993) 研究发现,在不同市值及账面市值比的层面分组的股票投资组合与债券期限价差、违约价差有很强的相关性,但未深入探索股票

4、投资组合与债券间的联系。直到 2012 年,贝克和沃格勒 (Baker 和 Wur-gler)才在股票投资组合的层面上研究了股票与债券的联动性,并发现政府债券与具有类似债券性质的股票投资组合,即那些市值大、较成熟的公司,其股票呈现低波动率、高收益率、高股息率、增长性不是特别高、不面临财务困境的股票投资组合,其收益率与政府债券收益率有着较强的联动性。我国资本市场内部各子市场间,特别是对股票与债券市场间的联动关系研究较少,近年来才开始起步,并且基本停留在对指数层面的股债相关性进行研究。曾志坚(2006)在其博士论文中,根据所编制的国债指数和流动性指数,实证分析了股票与债券市场之间的收益率和流动性相

5、关关系,发现股票与债券市场收益率间存在长期影响和领先—滞后关系。随着计量工具的发展,学者们研究的焦点更多集中在通过构建复杂计量模型研究股票与债券联动本身的特征上,如韩鑫韬 (2011) 基于 VAR-DCC-MGARCH 模型和矢量检验法,研究发现股票市场与国债市场的动态条件相关系数具有很强的时变特征,即经常会出现大幅度的正负波动变化。袁超、张兵、汪慧建(2008)通过建立ADCC 模型,发现我国股票与债券收益率的相关系数存在结构性变动,并且是随着时间波动的。以上研究都只是从宏观基本面进行探讨,忽略了股票市场和债券市场微观结构对股债相关性的影响,且国内少有学者从股票投资组合的角度研

6、究股票与债券的相关关系。仅有郑振龙(2011)从宏观和微观两个角度对我国股票和债券市场的收益率进行了动态相关性分析,发现股票市场的不确定性和预期通货膨胀率是影响股债相关性的主要因素;文中同时设立虚拟变量,研究了股债相关性在横截面上对股票定价的影响,发现股债相关性对股票收益率的影响很小。目前,国内还未有研究从股票投资组合角度探索与债券收益率的相关关系。三、债券和股票投资组合收益率相关关系实证分析本文参照贝克和沃格勒(2012)的方法,以我国A 股市场为研究对象,根据不同的公司特征及财务指标对沪深两市中的所有非ST个股数据进行分组,通过Fama-French的三因子模型对不同组的股票投资组合平均收

7、益率与债券收益率进行实证研究。根据贝克和沃格勒(2012)的定义,与债券较相关的股票投资组合是指相对安全稳定,与债券收益率的偏相关系数高且为正值的一类股票组合。相反的,那些具有风险和投机性的股票与债券收益率的偏相关系数偏低或为负值。(一)样本描述本文选取2003年5月到2013年4月共10年的股票、债券月度收益率数据为样本。其中,股票样本选择标准为:上交所、深交所剔除ST类股票后的全部上市A股股票,共计2466家,数据来源于国泰君安(CSMAR)数据库。股票指数样本选取了上证A股指数,债券指数样本选取了上证国债指数,数据来源于锐思(RESSET)金融研究数据库。计算用到的月度无风险利率分别为

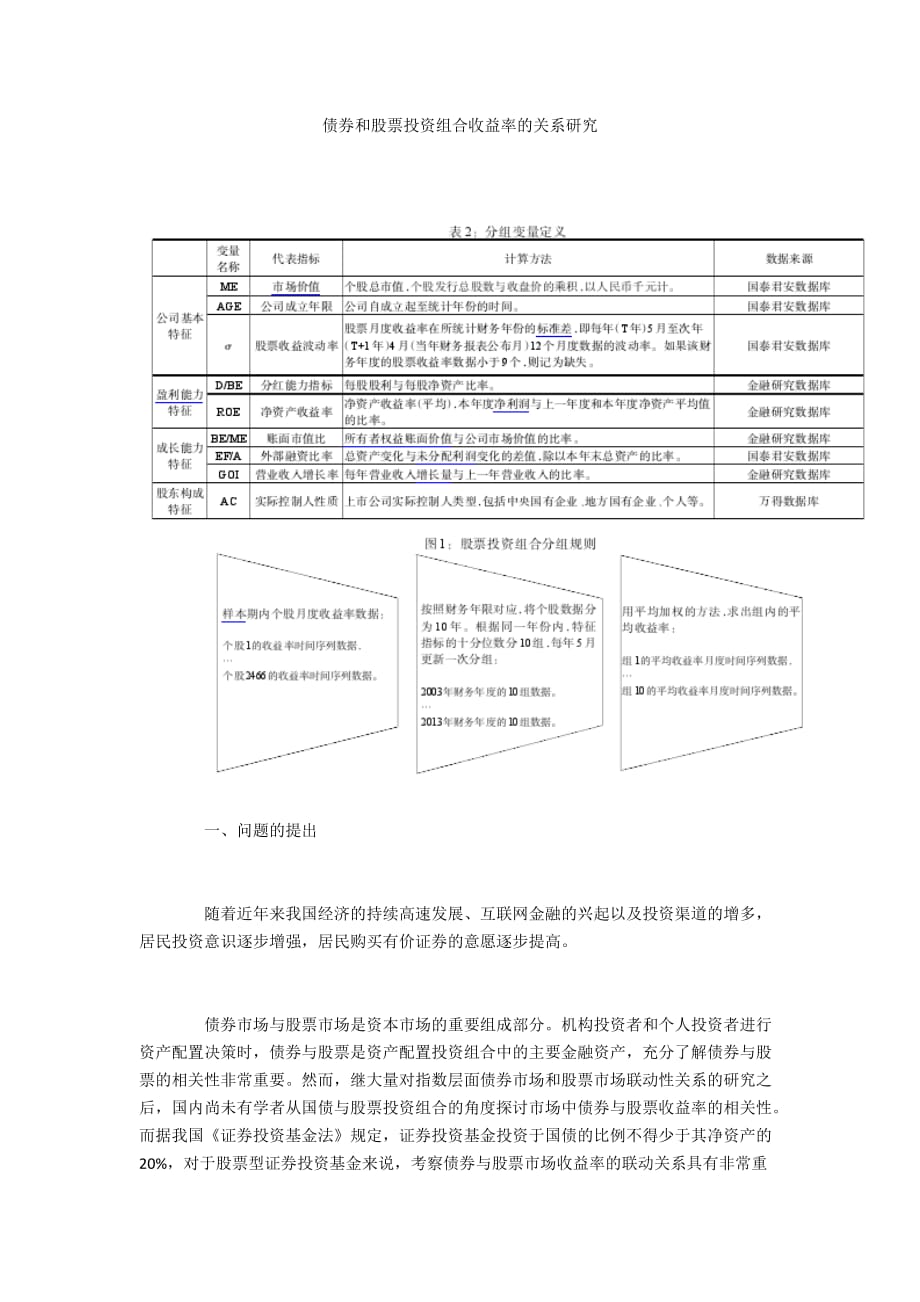

8、3 个月中央银行票据的票面利率(2003年5月31日—2006年10月7日)和上海银行间3 个月同业拆放利率( 2006 年 10 月 8 日—2013 年 4 月30 日)。Fama-French 三因子模型变量名称及数据来源如下表所示。(二)变量选择根据公司的基本特征、盈利能力特征、成长能力特征、股东构成特征等,选取对应的相关指标,包括公司规模ME、上市年限AGE(自公司成立至今的时间)、收益率波动性σ、分红能力D/BE、净资产收益率ROE、账面市值比BE/ME、外部融资率EF/A、营业收入增长率GOI、实际控制人性质AC等来对股票进行分类并组合。分组变

9、量的计算方法及数据来源见表2。(三)实证分析1. 样本分组。当前对股票投资组合收益率特征做实证研究时,主要的分组方法是按照特征指标取值的大小顺序将样本内所有股票排序,并将样本股票按照数量平均分配到各组中,从而保证每组的样本数量接近一致。例如法玛和弗伦奇 (1992)、陈信元等(2001)。本文也采用了这种方法,具体实证分组规则如图1所示。最终构建的股票投资组合覆盖2003年5月到2013年4月,共120个月。由于我国上市公司的年报公布截止日期为每年的4月30日,所以股票投资组合每年5 月更新一次。而分组所采用的特征指标大多来自公司的财务报表,因此以财务年度为标准,股票投资组合在同一财务年度,即

10、每年5月到次年4月保持不变。2. 回归模型。本文拟采用 Fama-French 的三因子模型对10年间月度时间序列数据进行建模。构建动态面板模型,利用广义矩估计 (GMM) 方法进行回归,当回归残差出现异方差或自相关时,采用纽维和韦斯特(Newey和West,1987)的矫正估计参数标准误进行修正。基于Fama-French三因子的股票投资组合与债券收益率关系模型为:3. 回归过程。对债券收益率与股票收益率的相关性实证回归有以下步骤:步骤一:对于变量公司规模 ME、成立年限AGE、收益率波动性σ,分红能力指标D/BE、净资产收益率 ROE、账面市值比 BE/ME、外部融资率 EF/

11、A、营业收入增长率 GOI、实际控制人性质 AC,分别按照其十分位数 (升序) 分为1—10组。其中存在0组的分别对应当变量取值为 0 或负值:每股股利为0,净资产收益率、营业收入增长率为负值的股票。对于变量实际控制人性质AC,0—10组分别对应为:0—境外,1—其他或职工持股会(工会),2—个人,3—大学,4—集体企业,5—地方国有企业,6—地方国资委,7—地方政府,8—中央国有企业,9—国资委,10—中央国家机关。步骤二:将股票投资组合

12、的月度超额收益率与同期的债券超额收益率进行回归分析,用Fama-French三因子模型作为整体股票市场的控制变量。分组的回归结果见表3,其中:Panel A 报告了股票投资组合的系统性风险 βp值。Panel B中的 bp系数是所要研究的债券收益率与股票收益率的相关系数,即债券贝塔值(bond beta)。Panel C中的 t(bp) 是 bp的t 检验值,反映了股票投资组合与债券收益率相关关系的显着与否。需要重点关注的有:一是股票投资组合的系统性风险 βp值,这有助于我们更好地了解股票投资组合的成分概况。控制整个股票市场的收益率是为了使股票投资组合的债券贝塔值 bp不被

13、股票市场与债券市场的整体相关关系所掩盖。二是 bp就是我们所要研究的债券收益率与股票收益率的系数,即债券贝塔值。它反映了股票投资组合p与债券收益率的相关关系。如果该系数越大,并且为正,就认为该组股票与债券收益率的相关关系越强,从而较具有类似债券的性质。相反地,如果该系数越小,甚至为负,就认为该股票投资组合与债券收益率的相关关系越弱,稳定性越差,从而越趋近于投机性股票。4. 与债券较相关的股票投资组合特征。由回归结果,我们可以分析出与债券较相关(bond-like)的股票投资组合所具有的特征。我们将各组回归中的 bp值绘制成图2,显示各类组别下债券收益率与股票投资组合的相关系数。从图2 可以看出

14、, bp系数的最大值0.7,位于实际控制人性质为中央国有企业的组别中,即在控制模型中其他市场回报率不变的情况下,上证国债指数收益率每提高1%,中央国有上市企业的平均股票收益率将提高0.7%,这是具有中国特色的一类分组。第二大 bp系数的股票投资组合是分红指标较高的组,即每股股利比每股净资产较高的组,该分组与债券收益率的相关性也呈现非单调的特点,每股股利比每股净资产最高的组别反而与债券收益率相关性下降,这可能是因为该组中包含部分每股净资产较低的股票,其公司或正处于财务困境中。bp系数的最低值出现在净资产收益率最高的组中,并且为负值。净资产收益率很高的公司,会被认为是相对投机性的股票,因而与债券的

15、收益率呈现负相关性。这可能是因为投机者会对净资产收益率高的公司有相对较强的兴趣。将本文所得结论与贝克和沃格勒(2012)的研究结果相比较,得到国内外市场上与债券较相关的股票投资组合特征的对比情况,如表4所示。国内市场与国外市场产生差异的主要原因可能是:一方面,我国金融市场起步较晚,存在一些特殊情况,部分变量所衡量的特征与国外并不一致,比如我国公司上市年限与成立年限存在较大差异;另一方面,由于我国金融市场不够成熟与完善,存在一些特殊现象,比如中小企业和账面市值比较低的成长性企业比较难以融到资金,而这类企业往往未来投资较多,有再融资问题。因此这类企业的回报率中隐含了此部分由于利率、通胀率变化导致的

16、再融资风险,而债券同样面临此类风险。因而具有该类特征的股票投资组合与债券收益率反而呈现出较高的相关系数。四、指数收益率同向与反向时期对债券和股票投资组合收益率相关关系的实证分析(一)债券与股票指数收益率同向与反向债券市场和股票市场的收益率关系是非常不稳定的,经常在正向相关和负向相关之间转换,那么,与债券同向的股票投资组合所具有的性质,在债券与股票指数反向时是否仍然成立呢?此处定义,指数同向期是指当股票市场的指数收益率与债券市场的指数收益率的运动方向相同,即收益率的符号相同;指数反向期是指当股票市场的指数收益率与债券市场的指数收益率的运动方向相反,即收益率的符号相反。图3反映了上证A股指数月收益

17、率与上证国债指数月收益率的相关性情况。在统计样本期间,即2003年5月至2013年4月,上证A股指数月收益率与上证国债指数月收益率运动方向相同的共有59个月,运动方向相反的共有61个月。(二)子样本对比研究为了进一步研究在第三部分得到的与债券较相关股票投资组合的特征在指数同向或者反向不同时期是否一致,本文将不同时期的债券与股票投资组合收益率 bp系数进行对比。将回归的 bp系数按照指数同向或者反向不同时期进行分类,并与全样本时期的债券与股票投资组合收益率 bp系数对比。1. 指数同向与指数反向时期债券收益率与股票组合收益率的回归结果。根据上证A股指数月收益率与上证国债指数月收益率的相关性情况,

18、我们将样本数据按照上文的相同方法进行分组,并采用与上文相同的回归模型,即基于Fama-French三因子模型的股票投资组合与债券收益率关系模型。回归结果见表5和表6。由表5可以看出,当股票市场的指数收益率与债券市场的指数收益率运动方向相同时, bp系数整体降低,甚至出现负值,并且与债券较相关股票投资组合的特征变得不那么明显,组间差异规律性降低。从 bp系数的显着程度看,股票投资组合与债券收益率相关的显着程度变差。这可能是因为当两个市场同向时,投资者对于在股票市场寻找与债券收益风险相类似的股票投资组合资产配置的需求变弱,因此与债券较相关股票投资组合的特征变得不那么清晰。而当股票市场的指数收益率与

19、债券市场的指数收益率的运动方向相反时,与债券较相关股票投资组合的特征会保持,部分组间差异规律性更加突出, bp系数的显着程度也相对较好(见表6)。这可能是因为当两个市场反向时,投资者需要在股票市场寻找与债券收益风险相类似的股票投资组合,以满足其资产配置的需求,因此与债券较相关股票投资组合的特征变得更加明显。2. 指数同向和指数反向与全样本时期的债券与股票投资组合收益率 bp系数对比。图4到图7反映了指数同向和指数反向,与全样本时期的债券与股票投资组合收益率 bp系数对比。一是公司基本特征。由图4中不同指数关联时期债券与按公司基本特征分组的股票投资组合相关性对比可知,与债券较相关的股票投资组合,

20、成立年限长、股票波动率小这一特征即使在指数层面反向期仍然保持。二是盈利能力特征。由图5中不同指数关联时期债券与按盈利能力分组的股票投资组合相关性对比可知,与债券较相关股票投资组合呈现出分红比率高、净资产回报率为正但并不特别高等特征,这一特征即使在指数层面反向期仍然得到保持。三是成长能力特征。比较图6-A和图6-B,当债券市场与股票市场指数同向时, bp系数普遍降低,并且组间的差异性变小,与债券较相关股票投资组合的特征变得模糊。这可能是因为当两个市场的指数走向相同时,投资者对于在股票市场寻找与债券收益风险相类似的股票投资组合资产配置的需求变弱。而反向时,成长能力特征得到保持。四是股东构成特征。由

21、图7-A和图7-C可知,在债券市场与股票市场指数反向时期,对应公司的实际经济控制人为中央国有企业、中央国家机关、国资委的这三组, bp系数依然保持显着,并且为正。尤其当债券市场与股票市场走势相反时,投资者会将债券市场的资金配置转移到股票市场中由中央国有企业、中央国家机关、国资委控制的上市公司,这类公司一般为大型成熟企业,与债券的相关性更强。五、结论(一)主要研究结论很多学者研究表明,债券市场和股票市场的收益率是随时变化的。本文通过公司基本特征指标、盈利能力指标、成长能力指标和股东构成指标对股票进行分类,研究股票投资组合与国债指数的联动性关系。结果发现,与债券相关性较强的股票投资组合具备以下基本

22、特征:一是公司较为成熟,成立年限较长,股票波动率较低;二是具有较好的分红指标和适当的净资产回报率及营业收入增长率;三是发展稳定,具有较低的外部融资率,依靠自身盈利就能满足投资增长需要;四是实际控制人为中央国有企业的公司,与债券的相关性较好。研究同时发现,公司规模较大的公司,并不像预期那样,具有与债券收益率较高的相关性,反而是中小市值的公司与债券收益率相关性较高。这或许可以从另一个角度说明中国股票市场中的蓝筹股并不像人们想象的那样安全稳定,且与债券相关性较高。通过分析可见,股票市场与债券市场指数同向或者反向的不同时期,上述与债券较相关股票投资组合的特征基本得到保持,尤其在市场指数层面运动方向相反

23、时的表现尤其突出。这种现象可以从对债券和与债券较相关的股票的实际现金流具有共同影响的宏观因素、基于风险收益率回报的微观因素以及当市场遭到情绪冲击或安全投资转移现象 (flight-to-quality)等角度得到解释。(二)启示为进一步推动完善我国金融市场,提高股票和债券市场效率,引导投资者更好地配置资产,参与市场,结合以上理论与实证分析,可以得出以下启示:首先,证券投资基金或其他机构、个人投资者在进行资产配置决策时,应考虑股票市场与债券市场收益率的相关性。当投资者需要类似债券的低风险投资,但由于限制只能投资于股票市场时,可以选择那些与债券较相关的股票投资组合,从而获得与债券类似或相关性较高的

24、收益率。其次,由于我国的股票投资尚不存在卖空机制,股票市场仅存在指数期货,对于衍生品交易者来说,想要对冲与债券较相关股票投资组合净头寸敞口,可以利用与债券较相关股票投资组合与债券收益率的相关性,依据指数走势,选择使用国债期货进行对冲。最后,在基于安全投资转移 (flight-to-quality)现象与债券较相关股票投资组合与债券联动性解释中,我们发现,股票走势与债券走势相反时,与债券较相关股票投资组合的特征往往更加明显。进一步地,如果我们监测与债券较相关股票投资组合与债券联动性,发现相关性加强,或许可以作为安全投资转移的先兆,即与债券类似的股票投资组合变得更受投资者欢迎时,或许是安全投资转移

25、的开始,从而为投资者提供先行信号。参考文献:1Andersson M,Krylova E,V?h?maa S.2008.Whydoes the correlation between stock and bond returns varyover time?J. Applied Financial Economics,18(2).2Baele L,Bekaert G,Inghelbrecht K.2010.The deter-minants of stock and bond return comovementsJ. Reviewof Financial Studies,23(6).3Baker M,Wurgler J.2012.Comovement and predict-ability relationships between bonds and the cross-section ofstocksJ. Review of Asset Pricing Studies,2(1).

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。