工程经济学课后习题答案第二版ppt课件

工程经济学课后习题答案第二版ppt课件

《工程经济学课后习题答案第二版ppt课件》由会员分享,可在线阅读,更多相关《工程经济学课后习题答案第二版ppt课件(34页珍藏版)》请在装配图网上搜索。

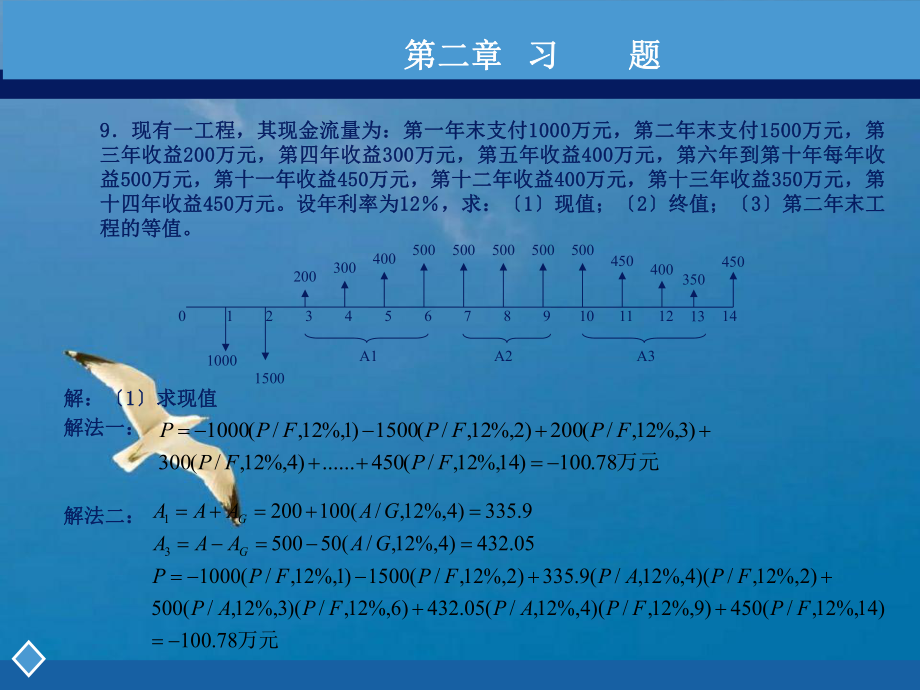

1、9 9现有一工程,其现金流量为:第一年末支付现有一工程,其现金流量为:第一年末支付10001000万元,第二年末支付万元,第二年末支付15001500万元,第万元,第三年收益三年收益200200万元,第四年收益万元,第四年收益300300万元,第五年收益万元,第五年收益400400万元,第六年到第十年每年收万元,第六年到第十年每年收益益500500万元,第十一年收益万元,第十一年收益450450万元,第十二年收益万元,第十二年收益400400万元,第十三年收益万元,第十三年收益350350万元,第万元,第十四年收益十四年收益450450万元。设年利率为万元。设年利率为1212,求:,求:1 1

2、现值;现值;2 2终值;终值;3 3第二年末工第二年末工程的等值。程的等值。第二章第二章 习习 题题0310141000214567891112131500200300400500500500500500450400350450A1A2A3解:解:1 1求现值求现值解法一:解法一:解法二:解法二:万元78.100)14%,12,/(450.)4%,12,/(300)3%,12,/(200)2%,12,/(1500)1%,12,/(1000FPFPFPFPFPP万元78.100)14%,12,/(450)9%,12,/)(4%,12,/(05.432)6%,12,/)(3%,12,/(500)2

3、%,12,/)(4%,12,/(9.335)2%,12,/(1500)1%,12,/(100005.432)4%,12,/(505009.335)4%,12,/(10020031FPFPAPFPAPFPAPFPFPPGAAAAGAAAAGG0310141000214567891112131500200300400500500500500500450400350450A1A2A32 2求终值求终值解法一:解法一:解法二:解法二:万元5.492)0%,12,/(450.)10%,12,/(300)11%,12,/(200)12%,12,/(1500)13%,12,/(1000PFPFPFPFPFF

4、万元5.4928871.478.100)14%,12,/(PFPF3 3求第二年末等值求第二年末等值解法一:知解法一:知P P,求,求F F解法二:知解法二:知F F,求,求P P万元42.126)2%,12,/(78.1002PFF万元42.126)12%,12,/(5.49212FPP第二章第二章 习习 题题1010利用复利公式和复利系数表确定以下系数值。利用复利公式和复利系数表确定以下系数值。1 1利用复利公式:利用复利公式:利用复利系数表:利用复利系数表:)10%,5.11,/(AF13.17%5.111%)5.111(1)1()10%,5.11,/(10iiAFn1459.17)93

5、74.155487.17(%10%12%10%5.119374.159374.155487.179374.15%10%12%10%5.115487.17)10%,12,/(%,12i当9374.15)10%,10,/(%,10i当21xxAFAF第二章第二章 习习 题题1010利用复利公式和复利系数表确定以下系数值。利用复利公式和复利系数表确定以下系数值。3 3利用复利公式:利用复利公式:利用复利系数表:利用复利系数表:)8.7%,8.8,/(AP4777.5%)8.81%(8.81%)8.81()1(1)1()8.7%,8.8,/(8.78.7nniiiAP)8.7%,8.8,/(AP)8.

6、7%,8,/(AP)8.7%,10,/(AP)7%,8,/(AP)8%,8,/(AP)7%,10,/(AP)8%,10,/(AP第二章第二章 习习 题题4 4。某方案的现金流量如习题表。某方案的现金流量如习题表4 41 1所示,基准收益率为所示,基准收益率为1515,试计算,试计算(1)(1)投资回收期投资回收期静态静态PtPt和动态和动态PtPt,(2)(2)净现值净现值NPVNPV,(3)(3)内部收益率内部收益率IRRIRR。第四章第四章 习习 题题解:解:1 1静态投资回收期静态投资回收期 Pt=4-1+Pt=4-1+350/700350/700=3.5(=3.5(年年)万元58.32

7、76.39718.365万元76.397)5%,15,/(800NPV万元18.365)4,15,/(700)3%,15,/(650)2%,15,/(550)1%,15,/(450200050540NPVFPFPFPFPFPNPV年份年份0 01 12 23 34 45 5净现金流量净现金流量-2000-2000450450550550650650700700800800 动态投资回收期:动态投资回收期:Pt=5-1+Pt=5-1+365.18/397.76365.18/397.76=4.92=4.92年年折现系数折现系数1 10.86960.86960.7561 0.7561 0.6575

8、0.6575 0.57180.57180.4972 0.4972 净现金流量的现值净现金流量的现值-2000-2000391.32 391.32 415.86415.86427.38 427.38 400.26 400.26 397.76 397.76 累计净现金流量的现值累计净现金流量的现值-2000-2000-1608.68-1608.68-1192.82-1192.82-765.44-765.44-365.18-365.18 32.58 32.58 累计净现金累计净现金流量流量-2000-2000-1550-1550-1000-1000-350-350350350115011504 4。

9、某方案的现金流量如习题表。某方案的现金流量如习题表4 41 1所示,基准收益率为所示,基准收益率为1515,试计算,试计算(1)(1)投资回收期投资回收期静态静态PtPt和动态和动态PtPt,(2)(2)净现值净现值NPVNPV,(3)(3)内部收益率内部收益率IRRIRR。第四章第四章 习习 题题2 2净现值净现值解法一解法一:万元58.32)5%,15,/(800)4%,15,/(700)3%,15,/(650)2%,15,/(550)1%,15,/(4502000FPFPFPFPFPNPV650550543210-2000450700800A=A1+AG万元58.32)5%,15,/(8

10、00)4%,15,/(700)3%,15,/(7.54020007.540907.0100450)3%,15,/(1004501FPFPAPNPVGAAAAG解法二解法二:4.4.某方案的现金流量如习题表某方案的现金流量如习题表4 41 1所示,基准收益率为所示,基准收益率为1515,试计算,试计算(1)(1)投资回收期投资回收期静态静态PtPt和动态和动态PtPt,(2)(2)净现值净现值NPVNPV,(3)(3)内部收益率内部收益率IRRIRR。第四章第四章 习习 题题3 3内部收益率内部收益率0)5,/(800)4,/(700)3,/(650)2,/(550)1,/(4502000IRR

11、FPIRRFPIRRFPIRRFPIRRFPNPV650550543210-2000450700800%63.15%)15%16(41.1957.3257.32%15)(41.19%,16i当57.32%,15i当1221112211iiNPVNPVNPViIRRNPVNPV5.5.某公共事业拟定一个某公共事业拟定一个1515年规划,分三期建成,开场投资年规划,分三期建成,开场投资6000060000元,元,5 5年后再年后再投资投资5000050000元,元,1010年后再投资年后再投资4000040000元。每年的保养费元。每年的保养费:前前5 5年每年年每年15001500元,次元,次5

12、 5年每年年每年25002500元,最后元,最后5 5年每年年每年35003500元,元,1515年年末残值为年年末残值为80008000元,试用元,试用8 8的基的基准收益率计算该规划的费用现值和费用年值。准收益率计算该规划的费用现值和费用年值。第四章第四章 习习 题题费用年值费用年值129291.99元)10%,8,/)(5%,8,/(3500)5%,8,/)(5%,8,/(2500)5%,8,/(1500)15%,8,/(8000)10%,8,/(40000)5%,8,/(5000060000FPAPFPAPAPFPFPFPPC051015800015006000050000400002

13、5003500元15101.300.1168129291.9915)PC(A/P,8%,AC解解:费用现值费用现值6.6.某投资方案初始投资为某投资方案初始投资为120120万元,年营业收入为万元,年营业收入为100100万元,寿命为万元,寿命为6 6年,残值年,残值为为1010万元,年运营本钱为万元,年运营本钱为5050万元。试求该投资方案的内部收益率。万元。试求该投资方案的内部收益率。第四章第四章 习习 题题解解:%81.35%)30%40(27.1022.1422.14%30)(27.101328.010168.250120%,4022.142072.010643.250120%,300

14、)6,/(10)6,/(501201221112211iiNPVNPVNPViIRRNPViNPViIRRFPIRRAPNPV100 50=506543210120107.7.建一个暂时仓库需建一个暂时仓库需80008000元,一旦撤除即毫无价值,假定仓库每年净收益为元,一旦撤除即毫无价值,假定仓库每年净收益为0 0元。元。1 1运用运用8 8年时,其内部收益率为多少年时,其内部收益率为多少?2 2假设希望得到假设希望得到1010的收益率,那么仓库至少运用多少年才值得投资的收益率,那么仓库至少运用多少年才值得投资?第四章第四章 习习 题题解解:(1):(1)求内部收益率求内部收益率%41.7%

15、)6%8(624.184328.445328.445%6)(624.1847466.513608000%,8328.4452098.613608000%,68824.5)8,/(0)8,/(136080001221112211iiNPVNPVNPViIRRNPViNPViIRRAPIRRAPNPV078654321080007.7.建一个暂时仓库需建一个暂时仓库需80008000元,一旦撤除即毫无价值,假定仓库每年净收益为元,一旦撤除即毫无价值,假定仓库每年净收益为0 0元。元。1 1运用运用8 8年时,其内部收益率为多少年时,其内部收益率为多少?2 2假设希望得到假设希望得到1010的收益率

16、,那么仓库至少运用多少年才值得投资的收益率,那么仓库至少运用多少年才值得投资?第四章第四章 习习 题题解解:(2):(2)求运用年限求运用年限年32.9)910(3856.01234.093856.01234.07590.51446.67590.58824.591091446.6)10%,10,/(,107590.5)9%,10,/(,98824.5)%,10,/(0)%,10,/(1360800021nnAPnAPnnAPnAPNPV078654321080008.8.知方案知方案A A、B B、C C的有关资料如习题表的有关资料如习题表4242所示,基准收益率为所示,基准收益率为1515,

17、试分别用净现值,试分别用净现值法与内部收益率对这三个方案优选。法与内部收益率对这三个方案优选。第四章第四章 习习 题题解解:(1):(1)用净现值对方案进展评价用净现值对方案进展评价绝对评价绝对评价:NPV(A):NPV(A)、NPV(B)NPV(B)、NPV(C)NPV(C)均大于零,所以三方案均可行。均大于零,所以三方案均可行。相对评价相对评价:NPV(B):NPV(B)NPV(A)NPV(A)NPV(C)NPV(C),所以,所以B B方案最优。方案最优。08.1933522.314004500)5%,15,/)(12002600(4500)(6.3723522.312003650)5%,

18、15,/)(10002200(3650)(2.3523522.310003000)5%,15,/)(8001800(3000)(APCNPVAPBNPVAPANPV方案方案初始投资初始投资年收入年收入年支出年支出经济寿命经济寿命A A30003000180018008008005 5年年B B3650365022002200100010005 5年年C C4500450026002600120012005 5年年第四章第四章 习习 题题解解:(2):(2)用内部收益率对方案进展评价用内部收益率对方案进展评价绝对评价绝对评价:计算各方案的计算各方案的IRRIRR,淘汰,淘汰IRRIRRicic,

19、保管,保管IRRicIRRic的方案。的方案。%15%87.19%)15%20(4.92.3522.352%154.99906.210003000%,202.3523522.310003000%,153)5,/(0)5,/(10003000)(2211IRRNPViNPViIRRAPIRRAPANPVAA%15%29.19%)15%20(28.6164.37264.372%1528.619906.212003650%,2064.3723522.312003650%,150417.3)5,/(0)5,/(12003650)(2211IRRNPViNPViIRRAPIRRAPBNPVBB第四章第四

20、章 习习 题题%15%91.16%)15%20(16.31308.19308.193%1516.3139906.214004500%,2008.1933522.314004500%,152143.3)5,/(0)5,/(14004500)(2211IRRNPViNPViIRRAPIRRAPCNPVCC三个方案的内部收益率均大于基准收益率,所以三个方案均可行,都可进三个方案的内部收益率均大于基准收益率,所以三个方案均可行,都可进入下一步相对评价。入下一步相对评价。第四章第四章 习习 题题解解:(2):(2)用内部收益率对方案进展评价用内部收益率对方案进展评价相对评价相对评价:依次用初始投资大的方

21、案的现金流量减去初始投资小的方案的依次用初始投资大的方案的现金流量减去初始投资小的方案的现金流量,构成增量投资的现金流量,依次计算两相邻方案间的增量内部现金流量,构成增量投资的现金流量,依次计算两相邻方案间的增量内部收益率收益率IRRIRR。假设。假设IRR IRR icic,那么保管投资额大的方案,反之,那么保,那么保管投资额大的方案,反之,那么保管投资额小的方案。管投资额小的方案。比较比较A A、B B两方案两方案%15%41.16%)15%20(88.5144.2044.20%1588.519906.2200650%,2044.203522.3200650%,1525.3)5,/(0)5

22、,/(200650)(2211IRRNPViNPViIRRAPIRRAPIRRNPV方案方案初始投资初始投资年收入年收入年支出年支出经济寿命经济寿命A A30003000180018008008005 5年年B B3650365022002200100010005 5年年B-AB-A6506504004002002005 5年年取投资大的取投资大的B B方案方案第四章第四章 习习 题题解解:(2):(2)用内部收益率对方案进展评价用内部收益率对方案进展评价相对评价相对评价:依次用初始投资大的方案的现金流量减去初始投资小的方案的依次用初始投资大的方案的现金流量减去初始投资小的方案的现金流量,构成

23、增量投资的现金流量,依次计算两相邻方案间的增量内部现金流量,构成增量投资的现金流量,依次计算两相邻方案间的增量内部收益率收益率IRRIRR。假设。假设IRR IRR icic,那么保管投资额大的方案,反之,那么保,那么保管投资额大的方案,反之,那么保管投资额小的方案。管投资额小的方案。比较比较B B、C C两方案两方案方案B的取投资%15%68.5%)5%6(52.79.159.15%552.72124.4200850%,69.153295.4200850%,525.4)5,/(0)5,/(200850)(2211小IRRNPViNPViIRRAPIRRAPIRRNPV方案方案初始投资初始投资

24、年收入年收入年支出年支出经济寿命经济寿命B B3650365022002200100010005 5年年C C4500450026002600120012005 5年年C-BC-B8508504004002002005 5年年综上所述综上所述:B:B方案为最优方案方案为最优方案9.9.某施工机械有两种不同的型号,其有关数据如习题表某施工机械有两种不同的型号,其有关数据如习题表4343所示,利率为所示,利率为1010,试问购,试问购买哪种型号的机械比较经济?分别用净年值法与净现值法对方案进展优选买哪种型号的机械比较经济?分别用净年值法与净现值法对方案进展优选第四章第四章 习习 题题解解:(1):

25、(1)用净年值对方案进展评价用净年值对方案进展评价4550861500)8%,10,/(10000)8%,10,/(90000)(4573064000)10%,10,/(20000)10%,10,/(120000)(FAPABNAVFAPAANAV方案方案初始投资初始投资年营业收入年营业收入年经营费用年经营费用残值残值经济寿命经济寿命A A12000012000070000700006000600020000200001010年年B B900009000070000700008500850010000100008 8年年1000070000-8500=615007865432109000010

26、92000070000-6000=64000786543210120000相对评价:相对评价:NAV(A)NAV(A)NAV(B)NAV(B),所以,所以A A型号的机械最优。型号的机械最优。绝对评价:绝对评价:NAV(A)NAV(A)、NAV(B)NAV(B)均大于零,所以两方案均可行。均大于零,所以两方案均可行。9.9.某施工机械有两种不同的型号,其有关数据如习题表某施工机械有两种不同的型号,其有关数据如习题表4343所示,利率为所示,利率为1010,试问购,试问购买哪种型号的机械比较经济?分别用净年值法与净现值法对方案进展优选买哪种型号的机械比较经济?分别用净年值法与净现值法对方案进展优

27、选第四章第四章 习习 题题解解:(2):(2)用净现值对方案进展评价用净现值对方案进展评价35.2427613349.545508)8%,10,/)(35.242761)8%,10,/(10000)8%,10,/(6150090000)(98.2439643349.545730)8%,10,/()()(APBNAVFPAPBNPVAPANAVANPV或1000070000-8500=61500786543210900001092000070000-6000=64000786543210120000相对评价:相对评价:NPV(A)NPV(A)NPV(B)NPV(B),所以,所以A A型号的机械最

28、优。型号的机械最优。研讨期法:取年限短的研讨期法:取年限短的B B方案的计算期方案的计算期8 8年为共同的研讨期。年为共同的研讨期。绝对评价:绝对评价:NPV(A)NPV(A)、NPV(B)NPV(B)均大于零,所以两方案均可行。均大于零,所以两方案均可行。9.9.某施工机械有两种不同的型号,其有关数据如习题表某施工机械有两种不同的型号,其有关数据如习题表4343所示,利率为所示,利率为1010,试问购,试问购买哪种型号的机械比较经济?分别用净年值法与净现值法对方案进展优选买哪种型号的机械比较经济?分别用净年值法与净现值法对方案进展优选第四章第四章 习习 题题解解:(2):(2)用净现值对方案

29、进展评价用净现值对方案进展评价 最小公倍数法:取两方案计算期的最小公倍数最小公倍数法:取两方案计算期的最小公倍数4040年来计算。年来计算。4.447164)40%,10,/(64000)40%,10,/(20000)30%,10,/(20000)20%,10,/(20000)10%,10,/(20000)30%,10,/(120000)20%,10,/(120000)10%,10,/(120000120000)(APFPFPFPFPFPFPFPANPV10920000640007 8654321012000020920000640007 865432112000030920000640007

30、 865432112000040920000640007 86543211200009.9.某施工机械有两种不同的型号,其有关数据如习题表某施工机械有两种不同的型号,其有关数据如习题表4343所示,利率为所示,利率为1010,试问购,试问购买哪种型号的机械比较经济?分别用净年值法与净现值法对方案进展优选买哪种型号的机械比较经济?分别用净年值法与净现值法对方案进展优选第四章第四章 习习 题题解解:(2):(2)用净现值对方案进展评价用净现值对方案进展评价 最小公倍数法:取两方案计算期的最小公倍数最小公倍数法:取两方案计算期的最小公倍数4040年来计算。年来计算。65.444995)40%,10,

31、/(61500)40%,10,/(10000)32%,10,/(10000)24%,10,/(10000)16%,10,/(10000)8%,10,/(10000)32%,10,/(90000)24%,10,/(90000)16%,10,/(90000)8%,10,/(9000090000)(APFPFPFPFPFPFPFPFPFPBNPV1000061500809000010000615001690000100006150024900001000061500329000010000615004090000相对评价:相对评价:NPV(A)NPV(A)NPV(B)NPV(B),所以,所以A A型

32、号的机械最优。型号的机械最优。绝对评价:绝对评价:NPV(A)NPV(A)、NPV(B)NPV(B)均大于零,所以两方案均可行。均大于零,所以两方案均可行。4 4某企业消费某种产品,设计年产量为某企业消费某种产品,设计年产量为60006000件,每件产品的出厂价钱估算为件,每件产品的出厂价钱估算为5050元,企业每年固定性开支为元,企业每年固定性开支为6600066000元,每件产品本钱为元,每件产品本钱为2828元,求企业的最大元,求企业的最大能够盈利,企业不盈不亏时最低产量,企业年利润为能够盈利,企业不盈不亏时最低产量,企业年利润为5 5万元时的产量。万元时的产量。第五章第五章 习习 题题

33、解解:年营业收入方程:年营业收入方程:R=PR=PQ=50Q Q=50Q 年本钱费用方程:年本钱费用方程:C=F+VC=F+VQ=66000+28Q Q=66000+28Q 年利润方程:年利润方程:B=R-C=22Q-66000B=R-C=22Q-66000(1)(1)企业最大的能够盈利:企业最大的能够盈利:当当Q=6000Q=6000件时,件时,Bmax=22Q-66000=22Bmax=22Q-66000=226000-66000=660006000-66000=66000元元 企业盈亏平衡时的年产量:企业盈亏平衡时的年产量:当当B=0B=0时,那么时,那么B=R-C=22Q-66000=

34、0B=R-C=22Q-66000=0,可得,可得Q=3000Q=3000件件 利润为利润为5 5万元时的产量:万元时的产量:当当B=50000B=50000元时,元时,B=R-C=22Q-66000=50000 B=R-C=22Q-66000=50000,可得,可得Q5273Q5273件件5 5某厂消费一种配件,有两种加工方法可供选择,一为手工安装,每件本钱为某厂消费一种配件,有两种加工方法可供选择,一为手工安装,每件本钱为1.21.2元,元,还需分摊年设备费用还需分摊年设备费用300300元;一种为机械消费,需投资元;一种为机械消费,需投资45004500元购置机械,寿命为元购置机械,寿命为

35、9 9年,估年,估计残值为计残值为150150元,每个配件需人工费元,每个配件需人工费0.50.5元,维护设备年本钱为元,维护设备年本钱为180180元,假设其他费用一元,假设其他费用一样,利率为样,利率为10%10%,试进展加工方法决策。,试进展加工方法决策。第五章第五章 习习 题题解解:设年产量为设年产量为Q Q,各方案的本钱费用方程为:,各方案的本钱费用方程为:手工安装手工安装A A:CA=300+1.2Q CA=300+1.2Q 机械安装机械安装B B:CB=180+0.5QCB=180+0.5Q个解得929Q5.0180)9%,10,/(150)9%,10,/(45002.1300Q

36、FAPAQ9300+1.2Q7865432101509180+0.5Q7865432104500解法一:当解法一:当ACA=ACBACA=ACB时,有时,有解法二:当解法二:当PCA=PCBPCA=PCB时,时,有有个解得929Q)9%,10,/(150)9%,10,/)(5.0180(4500)9%,10,/)(2.1300(FPAPQAPQ第五章第五章 习习 题题盈亏平衡分析图盈亏平衡分析图QQFAPAACQACBA5.016.9505.0180)9%,10,/(150)9%,10,/(45002.1300929ACAB950.16300Q结论:结论:从图中可知,当产量小于从图中可知,当产

37、量小于929929件时,件时,A A方案手工安装最优;当产量大于方案手工安装最优;当产量大于929929件时,件时,B B方案机械安装最优。方案机械安装最优。6 6某投资工程其主要经济参数的估计值为:初始投资某投资工程其主要经济参数的估计值为:初始投资1500015000元,寿命为元,寿命为1010年,年,残值为残值为0 0,年收为,年收为35003500元,年支出为元,年支出为10001000元,投资收益为元,投资收益为15%15%,1 1当年收入当年收入变化时,试对内部收益率的影响进展敏感性分析变化时,试对内部收益率的影响进展敏感性分析.第五章第五章 习习 题题解解:我们以年收入作为不确定

38、要素,内部收益率为评价目的,对工程进展敏感性分析。我们以年收入作为不确定要素,内部收益率为评价目的,对工程进展敏感性分析。%58.10)(5.8746502.5250015000%125.3611446.6250015000%100)10,/(250015000)(1221112211iiNPVNPVNPViIRRNPViNPViIRRAPIRRNPV时,当时,当由(1)(1)当年收入为当年收入为35003500元时,运营期每年的净现金流量为元时,运营期每年的净现金流量为3500-1000=25003500-1000=2500元元1035009100078654321015000第五章第五章

39、习习 题题%47.3)(38.4001109.8180015000%465.1168%)21%(21%)21(180015000%2%4%2333.8)10,/(0)10,/(180015000)(12211122101011iiNPVNPVNPViIRRNPViNPViIRRIRRAPIRRAPIRRNPV时,当时,当可得由(2)(2)当年收入减少当年收入减少20%20%时,那么每年的净现金流量为时,那么每年的净现金流量为3500350080%-1000=180080%-1000=1800元元(3)(3)当年收入减少当年收入减少10%10%时,那么每年的净现金流量为时,那么每年的净现金流量为

40、3500350090%-1000=215090%-1000=2150元元%18.7)(285.5737101.6215015000%8215.8243601.7215015000%6%8%69767.6)10,/(0)10,/(215015000)(1221112211iiNPVNPVNPViIRRNPViNPViIRRIRRAPIRRAPIRRNPV时,当时,当可得由第五章第五章 习习 题题%84.13)(42.6960188.5285015000%1507.11036502.5285015000%12%15%122632.5)10,/(0)10,/(285015000)(122111221

41、1iiNPVNPVNPViIRRNPViNPViIRRIRRAPIRRAPIRRNPV时,当时,当可得由(4)(4)当年收入添加当年收入添加10%10%时,那么每年的净现金流量为时,那么每年的净现金流量为350035001+10%1+10%-1000=2850-1000=2850元元(5)(5)当年收入添加当年收入添加20%20%时,那么每年的净现金流量为时,那么每年的净现金流量为350035001+20%1+20%-1000=3200-1000=3200元元%17)(15841925.4320015000%2016.10600188.5320015000%15%20%156875.4)10,

42、/(0)10,/(320015000)(1221112211iiNPVNPVNPViIRRNPViNPViIRRIRRAPIRRAPIRRNPV时,当时,当可得由第五章第五章 习习 题题综上所述,可把数据整理后的年收入变化对内部收益率的影响表综上所述,可把数据整理后的年收入变化对内部收益率的影响表年收入变化年收入变化-20%-20%-10%-10%0 0+10%+10%+20%+20%IRRIRR(%)3.47%3.47%7.18%7.18%10.58%10.58%13.84%13.84%17%17%1971.3%4058.1047.317年收入平均敏感度8 8某方案需投资某方案需投资2500

43、025000元,预期寿命元,预期寿命5 5年,残值为年,残值为0 0,每年净现金流量为随机,每年净现金流量为随机变量,其能够发生的三种形状的概率及变量值如下:变量,其能够发生的三种形状的概率及变量值如下:50005000P=0.3P=0.3;1000010000元元P=0.5P=0.5;1200012000元元P=0.2P=0.2;假设利率为;假设利率为12%12%,试计算净现值的期望值,试计算净现值的期望值与规范差。与规范差。第五章第五章 习习 题题解解:根据题意,不同形状下的净现金流量及发生概率如下表所示。根据题意,不同形状下的净现金流量及发生概率如下表所示。状态状态 概率概率年度末年度末

44、S1S1S2S2S3S3P1=0.3P1=0.3P2=0.5P2=0.5P3=0.2P3=0.20 0-25000-25000-25000-25000-25000-250001 15 55000500010000100001200012000NPVNPV-6976-6976110481104818257.618257.6第五章第五章 习习 题题1 1各形状下,净现值各形状下,净现值NPVNPV的计算过程如下:的计算过程如下:6.182576048.31200025000)5%,12,/(1200025000110486048.31000025000)5%,12,/(10000250006976

45、6048.3500025000)5%,12,/(500025000321APNPVAPNPVAPNPV2 2计算净现值的期望值和规范差计算净现值的期望值和规范差52.9598)()(75.92131593)72.70826.18257(2.0)72.708211048(5.0)72.70286976(3.0)()(72.70822.06.182575.0110483.0)6976()(22221)(1)(NPVDNPVPVPVENPVNPVDPNPVNPVEjkjjjkjj第八章第八章 习习 题题流动资金回收流动资金回收5080203045-50 0 35 35 63第八章第八章 习习 题题流

46、动资金回收流动资金回收5080203045-50 0 35 35 63第十章第十章 习习 题题解解:等额年总本钱的计算结果如表所示:等额年总本钱的计算结果如表所示:第第j j 年末年末设备使用到设备使用到第第n n年末的残值年末的残值年度运营成本年度运营成本1 136003600100010002 232003200130013003 328002800160016004 424002400190019005 520002000220022006 616001600250025007 712001200280028008 880080031003100等额年资产等额年资产恢复成本恢复成本等额年

47、等额年运营成本运营成本等额年等额年总成本总成本3300330010001000430043002202.282202.281139.51139.53341.783341.781821.61821.61272.11272.13093.73093.71621.081621.081397.81397.83018.883018.881493.21493.21516.91516.93010.13010.11402.481402.481629.11629.13031.583031.581333.921333.92173517353068.923068.921279.081279.081834.31834.

48、33113.383113.38第十章第十章 习习 题题解:设备在运用年限内的等额年总本钱计算如下:解:设备在运用年限内的等额年总本钱计算如下:n=1n=1n=2n=2n=3n=3n=4n=4n=5n=5元)(430010003300 )1%,15,/(3001000%153600)1%,15,/)(36006000(1GAPAAC元)(78.33415.113928.2202 )2%,15,/(3001000%153200)2%,15,/)(32006000(2GAPAAC元)(7.30931.12726.1821 )3%,15,/(3001000%152800)3%,15,/)(280060

49、00(3GAPAAC元)(88.30188.139708.1621 )4%,15,/(3001000%152400)4%,15,/)(24006000(4GAPAAC元)(1.30109.15162.1493 )5%,15,/(3001000%152000)5%,15,/)(20006000(5GAPAAC第十章第十章 习习 题题解:设备在运用年限内的等额年总本钱计算如下:解:设备在运用年限内的等额年总本钱计算如下:n=6n=6n=7n=7n=8n=8元)(92.3068173592.1333 )7%,15,/(3001000%151200)7%,15,/)(12006000(7GAPAAC元)(38.31133.183408.1279 )8%,15,/(3001000%15800)8%,15,/)(8006000(8GAPAAC结论:设备的经济寿命为结论:设备的经济寿命为5 5年。年。元)(58.30311.162948.1402 )6%,15,/(3001000%151600)6%,15,/)(16006000(6GAPAAC

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。