《会计学原理与实务习题答案》由会员分享,可在线阅读,更多相关《会计学原理与实务习题答案(5页珍藏版)》请在装配图网上搜索。

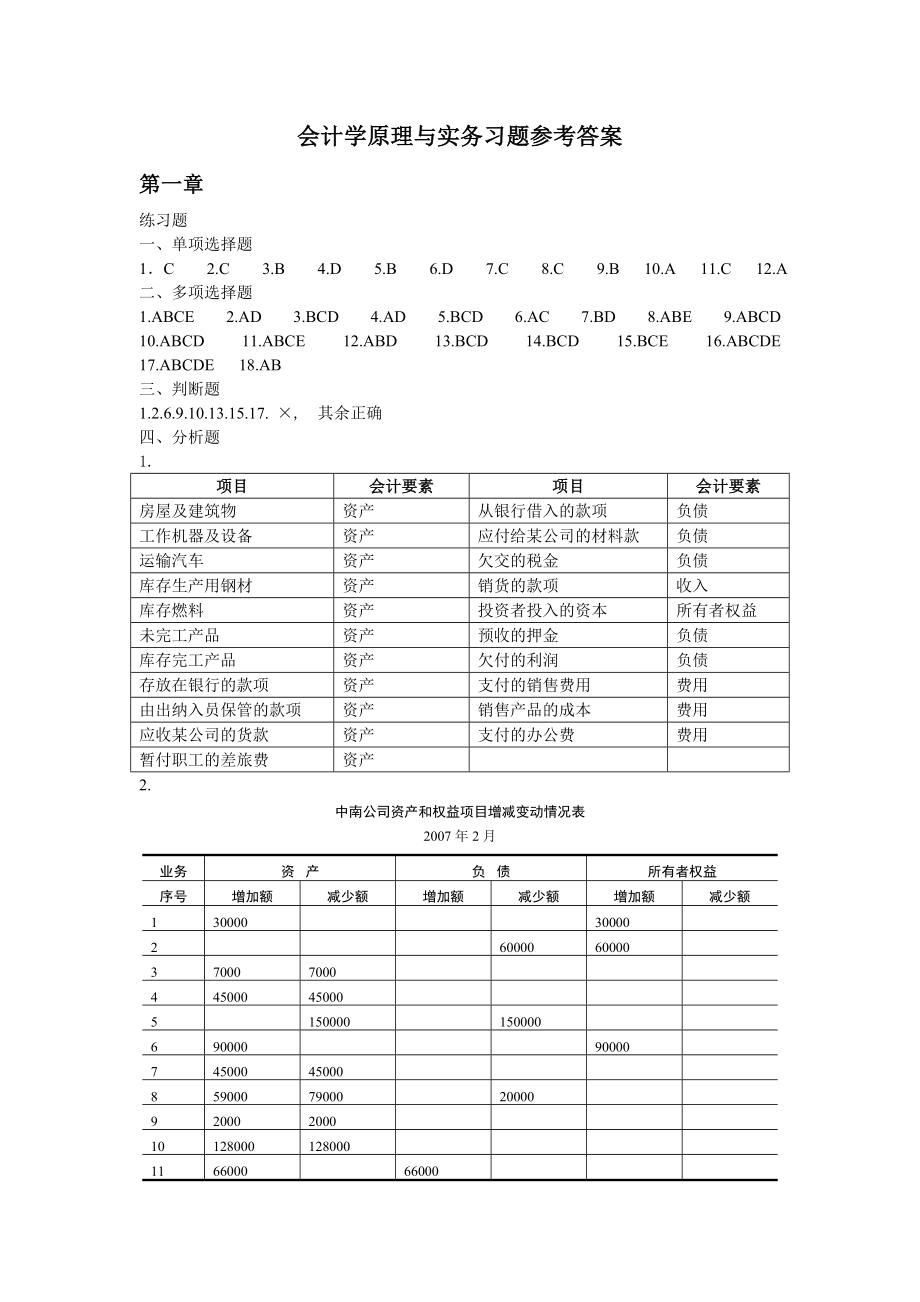

1、会计学原理与实务习题参考答案第一章练习题一、单项选择题1C 2.C 3.B 4.D 5.B 6.D 7.C 8.C 9.B 10.A 11.C 12.A二、多项选择题1.ABCE 2.AD 3.BCD 4.AD 5.BCD 6.AC 7.BD 8.ABE 9.ABCD 10.ABCD 11.ABCE 12.ABD 13.BCD 14.BCD 15.BCE 16.ABCDE 17.ABCDE 18.AB三、判断题1.2.6.9.10.13.15.17. , 其余正确四、分析题1.项目会计要素项目会计要素房屋及建筑物资产从银行借入的款项负债工作机器及设备资产应付给某公司的材料款负债运输汽车资产欠交

2、的税金负债库存生产用钢材资产销货的款项收入库存燃料资产投资者投入的资本所有者权益未完工产品资产预收的押金负债库存完工产品资产欠付的利润负债存放在银行的款项资产支付的销售费用费用由出纳入员保管的款项资产销售产品的成本费用应收某公司的货款资产支付的办公费费用暂付职工的差旅费资产2.中南公司资产和权益项目增减变动情况表2007年2月业务资 产负 债所有者权益序号增加额减少额增加额减少额增加额减少额1300003000026000060000370007000445000450005150000150000690000900007450004500085900079000200009200020001

3、01280001280001166000660001214000014000013320003200014500005000015240002400016400004000017100001000018400002000060000192500025000203600036000合计77400058900028000033500025000010000资产净增减额:185000负债净增减额:-55000所有者权益净增减额:240000权益净增减额:1850002月末,总资产=9000000+185000=9185000元,总权益=(3000000+6000000)+(-55000+240000

4、)=9185000元,资产与权益相等。第二章 会计科目、账户和复式记账练习题一、 单项选择题1、D 2、B 3、A 4、A 5、A二、判断题 1、 2、 3、 4、 5、 6、 7、 8、 9、 10、业务题(不考虑增值税)1、 借:银行存款 150 000 贷:实收资本 150 0002、 借:短期借款 50 000 贷:银行存款 50 0003、 借:固定资产 30 000 贷:银行存款 30 0004、 借:应付账款 100 000 贷:短期借款 100 0005、 借:银行存款 30 000 贷:应收账款 30 0006、 借:现金 1 000 贷:银行存款 1 0007、 借:其他应

5、收款 1 200 贷:银行存款 1 2008、 借:银行存款 70 000 贷:主营业务收入 70 0009、借:管理费用 8 000 贷:银行存款 8 00010、借:原材料 30 000 贷:银行存款 30 000第3章 借贷记账法的运用(上)一、资金筹集业务的核算 1、借:固定资产 58 500 贷:实收资本 585002、借:原材料 60 000 应交税费应交增值税(进项税额)10 200 贷:实收资本 70 2003、借:银行存款 1 200 000 贷:股本 1 000 000 资本公积 200 0004、借:无形资产 100 000 贷:实收资本 100 0005、借:资本公积

6、200 000 盈余公积 100 000 贷:实收资本 300 0006、按月计提利息,按季度付息借:银行存款 100 000 贷:短期借款 100 000 2007年8月计提利息 借:财务费用 1 000 贷:应付利息 1 000 2007年9月付息 借:财务费用 1 000 应付利息 1 000 贷:银行存款 2 0002007年10月、11月计息 借:财务费用 1 000 贷:应付利息 1 0002007年12月付息 借:财务费用 1 000 应付利息 2 000 贷:银行存款 3 0002008年1月偿还 借:财务费用 1 000 短期借款 100 000 贷:银行存款 101 000

7、7、2007年8月借入款项 借:银行存款 1 000 000 贷:长期借款 1 000 000 2007年8月、9月计提利息 借:管理费用 10 000 贷:应付利息 10 000 2007年10月2009年4月计息 借:在建工程 10 000 贷:应付利息 10 0002009年5月、6月计息 借:财务费用 10 000 贷:应付利息 10 0002009年7月偿还 借:财务费用 10 000 应付利息 230 000 长期借款 1 000 000 贷:银行存款 1 240 0008、借:银行存款 300 000 贷:应付债券面值 300 000 2007年8月12月计息借:在建工程 15 000 贷:应付债券应计利息 15 000

会计学原理与实务习题答案

会计学原理与实务习题答案