《金融保险营业税纳税申报表(doc 7页)》由会员分享,可在线阅读,更多相关《金融保险营业税纳税申报表(doc 7页)(7页珍藏版)》请在装配图网上搜索。

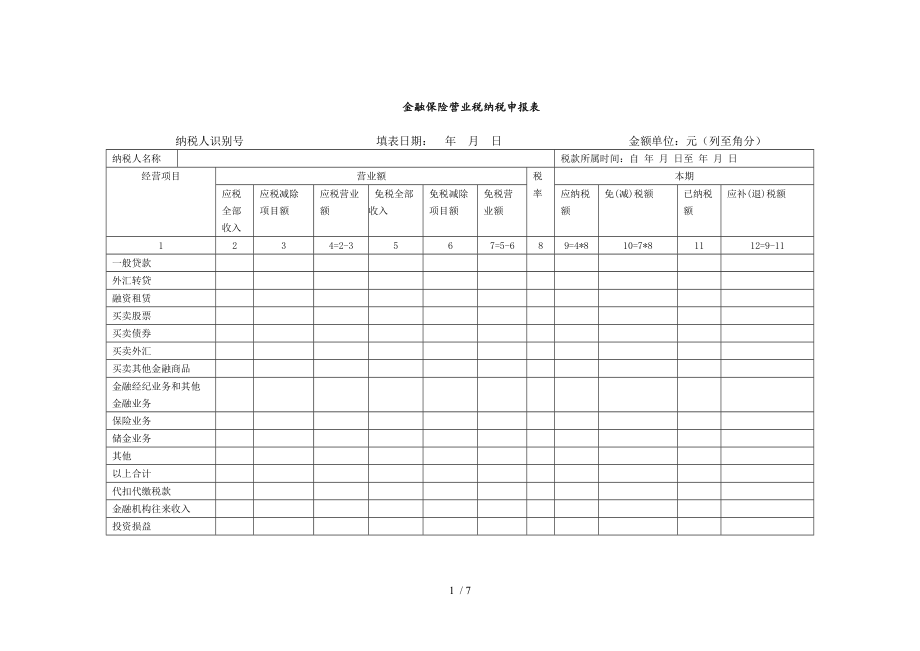

1、金融保险营业税纳税申报表纳税人识别号 填表日期:年月日 金额单位:元(列至角分)纳税人名称税款所属时间:自 年 月 日至 年 月 日经营项目营业额税率本期应税全部收入应税减除项目额应税营业额免税全部收入免税减除项目额免税营业额应纳税额免(减)税额已纳税额应补(退)税额1234=2-3567=5-689=4*810=7*81112=9-11一般贷款外汇转贷融资租赁买卖股票买卖债券买卖外汇买卖其他金融商品金融经纪业务和其他金融业务保险业务储金业务其他以上合计代扣代缴税款金融机构往来收入投资损益如纳税人填报,由纳税人填写以下各栏 如委托代理人填报,由代理人填写以下各栏 备注会计主管: (签章)法人代

2、表或单位负责人: (签章)代理人名称代理人(签章)代理人地址经办人电话以下由税务机关填写收到申报表日期接收人填表说明1.本申报表适用于金融保险业企业填报。2.“税款所属时间”是指纳税人申报的金融保险业营业税应纳税额的所属期间,应填写具体的起止年、月、日。3.“填表日期”指纳税人填写本表的具体日期。4.“纳税人识别号”,填写税务机关为纳税人确定的识别号。5.“纳税人名称”,填写纳税人单位名称全称,不得填写简称。6.第2栏“应税全部收入”系指税法规定的营业税征收范围内的全部应税营业收入。根据不同的应税项目填写该应税项目的全部收入,包括该应税项目中的减除项目。融资租赁业务应填写包括出租货物价款(相当

3、于贷款本金)在内的全部租金收入。7.第3栏“应税减除项目额”系指税法规定的可以从应税收入中减除的部分。例如,纳税人从事外汇转贷业务所支付的借款利息支出额;又如纳税人从事融资租赁业务所支出的购置货物的价款等等。对于外汇转贷业务,只有贷出部分的本金的利息支出才允许减除,贷入但未贷出部分的本金所支出的利息不允许减除。8.第4栏“应税营业额”系指税法规定的营业税征收范围内的应税营业额。即应税全部收入减去应税减除项目额的收入额,如果减去的结果为负值,本栏按0填写。9.第5栏“免税全部收入”系指税法规定的营业税征收范围内的允许免税的项目的全部收入,包括该免税项目中的减除项目。10.第6栏“免税减除项目额”

4、系指税法规定的可以从免税全部收入中减除的部分。11.第7栏“免税营业额”系指税法规定的营业税征收范围内的允许免税的项目的营业额。即免税全部收入减去免税减除项目额的收入额。12.第8栏“税率”根据申报税务机关的不同(国税和地税)填写相应的税率。如地税应填5%;国税原则上应填1%(2002年)。但如有税法规定减税的,如政策性银行,税率减按5%执行,则国税在税率栏填写0%。13.本表中的“保险业务”均不含储金类保险业务的保费收入。营业税纳税申报附列资料纳税人识别号: 填表日期:年月日纳税人名称(章) 金额单位:元(列至角分) 税款所属时间:自 年 月 日至 年 月 日 应税项目栏次本季数上年同期本年

5、累计上年同期一般贷款利息收入1转贷外汇收取的贷款利息收入借款利息支出利息差额股票买卖计税差价额0时填列计税差价额0时填列其中:上期转入负差额债券买卖计税差价额0时填列计税差价额0时填列其中:上期转入负差额外汇买卖计税差价额0时填列计税差价额0时填列其中:上期转入负差额其他金融商品买卖计税差价额0时填列计税差价额0时填列其中:上期转入负差额金融经纪业务和其他金融业务收入保险业务计税营业额储金业务计税营业额其他应税业务计税营业额计税营业额合计营业税税率营业税额代扣代缴税款应纳营业税已纳营业税应补(退)营业税应纳城市维护建设税已纳城市维护建设税应补(退)城市维护建设税应纳教育费附加已纳教育费附加应补

6、(退)教育费附加计税营业额的冲减2000年底应收未收利息基数核定的2000年底基数已冲减2000年底基数实际收到2000年底基数额余额数应收未收贷款利息逾期超出规定期限已在计税营业额中冲减的金额实际收到已转表外的应收未收利息额 填表人: 纳税人(公章):注:本附列资料数据的关系如下:4=2-3;21=1+4+5+8+11+14+17+18+19+20;23=21*22;25=23+24;27=25-26; 30=28-29; 33=31-32附列资料填报说明一、 本附列资料填报数据均不包括免税项目数据。二、 第1、17、18、19栏的“一般贷款利息收入”、“金融经纪业务和其他金融业务收入”、“

7、保险业务计税营业额”、“储金业务计税营业额”;按金融保险营业税纳税申报表(以下简称申报表)中对应项目的“应税营业额”填报要求填列。三、 第5、8、11、14栏的“股票(债券/外汇/其他金融商品)买卖计税差价额”:按实际应计征营业税的差价额,按减除上期转入负差额后的净额填列。净额大于等于零时填在“股票(债券/外汇/其他金融商品)买卖计税差价额0时填列”栏中;净额小于等于零时填在“股票(债券/外汇/其他金融商品)买卖计税差价额0时填列”栏中。如本季度股票卖出价减去买入价差额为10万元,上期转入负差额为3万元,“计税差价额”按7万元填写。四、 第7、10、13、16栏的“股票(债券/外汇/其他金融商

8、品)买卖上期转入负差额”:按本年度内上一个纳税期限股票(债券/外汇/其他金融商品)买卖产生的负差余额填报。五、 第20栏“其他应税业务计税营业额”:填写其他应计征营业税各项目的计税营业税额,如融资租赁业务的计税营业税等。六、 第34栏“核定的2000年底基数”:填写经主管国家税务机关审核确定的2000年底以前已缴纳营业税的应收未收利息余额。七、 第35栏“已冲减2000年底基数额”:填写已在计税营业额中冲减的“核定的2000年底基数”的金额,暂在“本季数”栏内填列。八、 第36栏“实际收到2000年底基数额”:填写已收到的“核定2000年底基数”内的利息额。九、 第37栏“余额数”:填写累计余

9、额数(暂在“本季数”栏内填列),系指“核定的2000年底基数”减除自2001年1月1日起累计已冲减的2000年底基数和累计已收到的2000年底基数的余额。十、 第38栏“应收未收贷款利息逾期超过规定期限已在计税营业额中冲减的金额”:填写纳税人按税法规定已在计税营业额中冲减的逾期超过规定期限的应收未收贷款利息额,不包括冲减2000年底应收未收利息的金额。十一、 第39栏“实际收到已转表外的应收未收利息额”:填写实际收到的在表外核算的应收未收利息的金额。十二、 本附列资料一式三份,在申报期内随同申报表一并报送(保险业纳税人可按季汇总报送),主管国税机关签收后,一份退还纳税人;税务所、流转税管理科各留存一份。知识改变命运7 / 7

金融保险营业税纳税申报表(doc 7页)

金融保险营业税纳税申报表(doc 7页)