《年报适用执行民间非营利组织会计制度的组织》由会员分享,可在线阅读,更多相关《年报适用执行民间非营利组织会计制度的组织(6页珍藏版)》请在装配图网上搜索。

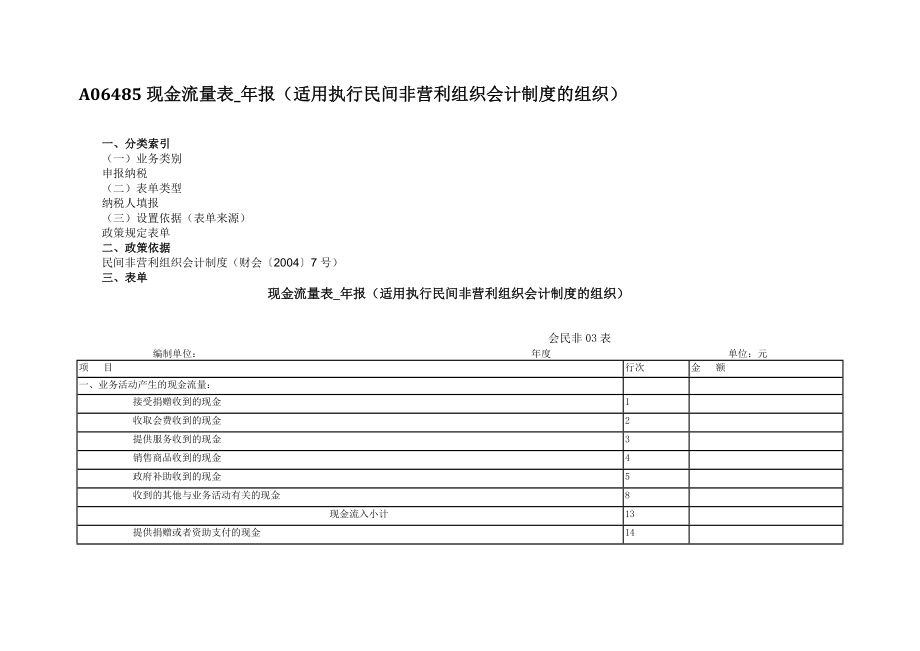

1、A06485现金流量表_年报(适用执行民间非营利组织会计制度的组织)一、分类索引(一)业务类别申报纳税(二)表单类型纳税人填报(三)设置依据(表单来源)政策规定表单二、政策依据民间非营利组织会计制度(财会20047号)三、表单现金流量表_年报(适用执行民间非营利组织会计制度的组织) 会民非03表编制单位: 年度单位:元项 目行次金 额一、业务活动产生的现金流量: 接受捐赠收到的现金1 收取会费收到的现金2 提供服务收到的现金3 销售商品收到的现金4 政府补助收到的现金5 收到的其他与业务活动有关的现金8 现金流入小计13 提供捐赠或者资助支付的现金14 支付给员工以及为员工支付的现金15 购买

2、商品、接受服务支付的现金16 支付的其他与业务活动有关的现金19 现金流出小计23业务活动产生的现金流量净额24二、投资活动产生的现金流量: 收回投资所收到的现金 25 取得投资收益所收到的现金26 处置固定资产和无形资产所收回的现金27 收到的其他与投资活动有关的现金30 现金流入小计34 购建固定资产和无形资产所支付的现金35 对外投资所支付的现金36 支付的其他与投资活动有关的现金39 现金流出小计43投资活动产生的现金流量净额44三、筹资活动产生的现金流量: 借款所收到的现金45 收到的其他与筹资活动有关的现金48 现金流入小计50 偿还借款所支付的现金51 偿付利息所支付的现金52

3、支付的其他与筹资活动有关的现金55 现金流出小计58筹资活动产生的现金流量净额59四、汇率变动对现金的影响额60五、现金及现金等价物净增加额61表单说明1.本表反映民间非营利组织在某一会计期间内现金和现金等价物流入和流出的信息。2.本表所指的现金,是指民间非营利组织的库存现金以及可以随时用于支付的存款,包括现金、可以随时用于支付的银行存款和其他货币资金;现金等价物,是指民间非营利组织持有的期限短、流动性强、易于转换为已知金额现金、价值变动风险很小的投资(除特别指明外,以下所指的现金均包含现金等价物)。民间非营利组织应当根据实际情况确定现金等价物的范围,并且一贯性地保持其划分标准,如果改变划分标

4、准,应当视为会计政策变更。民间非营利组织确定现金等价物的原则及其变更,应当在会计报表附注中披露。3.现金流量表应当按照业务活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量分别反映。本表所指的现金流量,是指现金的流入和流出。4.民间非营利组织应当采用直接法编制业务活动产生的现金流量。采用直接法编制业务活动现金流量时,有关现金流量的信息可以从会计记录中直接获得,也可以在业务活动表收入和费用数据基础上,通过调整存货和与业务活动有关的应收应付款项的变动、投资以及固定资产折旧、无形资产摊销等项目后获得。5.本表各项目的内容和填列方法:(1)“接受捐赠收到的现金”项目,反映民间非营利组织

5、接受其他单位或者个人捐赠取得的现金。本项目可以根据“现金”、“银行存款”、“捐赠收入”等科目的记录分析填列。(2)“收取会费收到的现金”项目,反映民间非营利组织根据章程等的规定向会员收取会费取得的现金。本项目可以根据“现金”、“银行存款”、“应收账款”、“会费收入”等科目的记录分析填列。(3)“提供服务收到的现金”项目,反映民间非营利组织根据章程等的规定向其服务对象提供服务取得的现金。本项目可以根据“现金”、“银行存款”、“应收账款”、“应收票据”、“预收账款”、“提供服务收入”等科目的记录分析填列。(4)“销售商品收到的现金”项目,反映民间非营利组织销售商品取得的现金。本项目可以根据“现金”

6、、“银行存款”、“应收账款”、“应收票据”、“预收账款”、“商品销售收入”等科目的记录分析填列。(5)“政府补助收到的现金”项目,反映民间非营利组织接受政府拨款或者政府机构给予的补助而取得的现金。本项目可以根据“现金”、“银行存款”、“政府补助收入”等科目的记录分析填列。(6)“收到的其他与业务活动有关的现金”项目,反映民间非营利组织收到的除以上业务之外的现金。本项目可以根据“现金”、“银行存款”、“其他应收款”、“其他收入”等科目的记录分析填列。(7)“提供捐赠或者资助支付的现金”项目,反映民间非营利组织向其他单位和个人提供捐赠或者资助支出的现金。本项目可以根据“现金”、“银行存款”、“业务

7、活动成本”等科目的记录分析填列。(8)“支付给员工以及为员工支付的现金”项目,反映民间非营利组织开展业务活动支付给员工以及为员工支付的现金。本项目可以根据“现金”、“银行存款”、“应付工资”等科目的记录分析填列。民间非营利组织支付的在建工程人员的工资等,在本表“购建固定资产、无形资产所支付的现金”项目中反映。(9)“购买商品、接受服务支付的现金”项目,反映民间非营利组织购买商品、接受服务而支付的现金。本项目可以根据“现金”、“银行存款”、“应付账款”、“应付票据”、“预付账款”、“业务活动成本”等科目的记录分析填列。(10)“支付的其他与业务活动有关的现金”项目,反映民间非营利组织除上述项目之

8、外支付的其他与业务活动有关的现金。本项目可以根据“现金”、“银行存款”、“其他应付款”、“管理费用”、“其他费用”等科目的记录分析填列。(11)“收回投资所收到的现金”项目,反映民间非营利组织出售、转让或者到期收回除现金等价物之外的短期投资、长期投资而收到的现金。不包括长期投资收回的股利、利息,以及收回的非现金资产。本项目可以根据“现金”、“银行存款”、“短期投资”、“长期股权投资”、“长期债权投资”等科目的记录分析填列。(12)“取得投资收益所收到的现金”项目,反映民间非营利组织因对外投资而取得的现金股利、利息,以及从被投资单位分回利润收到的现金;不包括股票股利。本项目可以根据“现金”、“银

9、行存款”、“投资收益”等科目的记录分析填列。(13)“处置固定资产和无形资产所收回的现金”项目,反映民间非营利组织处置固定资产和无形资产所取得的现金,减去为处置这些资产而支付的有关费用之后的净额。由于自然灾害所造成的固定资产等长期资产损失而收到的保险赔款收入,也在本项目反映。本项目可以根据“现金”、“银行存款”、“固定资产清理”等科目的记录分析填列。(14)“收到的其他与投资活动有关的现金”项目,反映民间非营利组织除上述各项之外收到的其他与投资活动有关的现金。其他现金流入如果金额较大的,应当单列项目反映。本项目可以根据“现金”、“银行存款”等有关科目的记录分析填列。(15)“购建固定资产和无形

10、资产所支付的现金”项目,反映民间非营利组织购买和建造固定资产,取得无形资产和其他长期资产所支付的现金。不包括为购建固定资产而发生的借款利息资本化的部分,以及融资租入固定资产支付的租赁费。借款利息和融资租入固定资产支付的租赁费,在筹资活动产生的现金流量中反映。本项目可以根据“现金”、“银行存款”、“固定资产”、“无形资产”、“在建工程”等科目的记录分析填列。(16)“对外投资所支付的现金”项目,反映民间非营利组织进行对外投资所支付的现金,包括取得除现金等价物之外的短期投资、长期投资所支付的现金,以及支付的佣金、手续费等附加费用。本项目可以根据“现金”、“银行存款”、“短期投资”、“长期股权投资”

11、、“长期债权投资”等科目的记录分析填列。(17)“支付的其他与投资活动有关的现金”项目,反映民间非营利组织除上述各项之外,支付的其他与投资活动有关的现金。如果其他现金流出金额较大的,应当单列项目反映。本项目可以根据“现金”、“银行存款”等有关科目的记录分析填列。(18)“借款所收到的现金”项目,反映民间非营利组织举借各种短期、长期借款所收到的现金。本项目可以根据“现金”、“银行存款”、“短期借款”、“长期借款”等科目的记录分析填列。(19)“收到的其他与筹资活动有关的现金”项目,反映民间非营利组织除上述项目之外,收到的其他与筹资活动有关的现金。如果其他现金流入金额较大的,应当单列项目反映。本项

12、目可以根据“现金”、“银行存款”等有关科目的记录分析填列。(20)“偿还借款所支付的现金”项目,反映民间非营利组织以现金偿还债务本金所支付的现金。本项目可以根据“现金”、“银行存款”、“短期借款”、“长期借款”、“筹资费用”等科目的记录分析填列。(21)“偿付利息所支付的现金”项目,反映民间非营利组织实际支付的借款利息、债券利息等。本项目可以根据“现金”、“银行存款”、“长期借款”、“筹资费用”等科目的记录分析填列。(22)“支付的其他与筹资活动有关的现金”项目,反映民间非营利组织除上述项目之外,支付的其他与筹资活动有关的现金,如融资租入固定资产所支付的租赁费。本项目可以根据“现金”、“银行存款”、“长期应付款”等有关科目的记录分析填列。(23)“汇率变动对现金的影响额”项目,反映民间非营利组织外币现金流量及境外所属分支机构的现金流量折算为人民币时,所采用的现金流量发生日的汇率或期初汇率折算的人民币金额与本表“现金及现金等价物净增加额”中外币现金净增加额按期末汇率折算的人民币金额之间的差额。(24)“现金及现金等价物净增加额”项目,反映民间非营利组织本年度现金及现金等价物变动的金额。本项目应当根据本表“业务活动产生的现金流量净额”、“投资活动产生的现金流量净额”、“筹资活动产生的现金流量净额”和“汇率变动对现金的影响额”项目的金额合计填列。

年报适用执行民间非营利组织会计制度的组织

年报适用执行民间非营利组织会计制度的组织