第四章投入产出系数和模型

第四章投入产出系数和模型

《第四章投入产出系数和模型》由会员分享,可在线阅读,更多相关《第四章投入产出系数和模型(75页珍藏版)》请在装配图网上搜索。

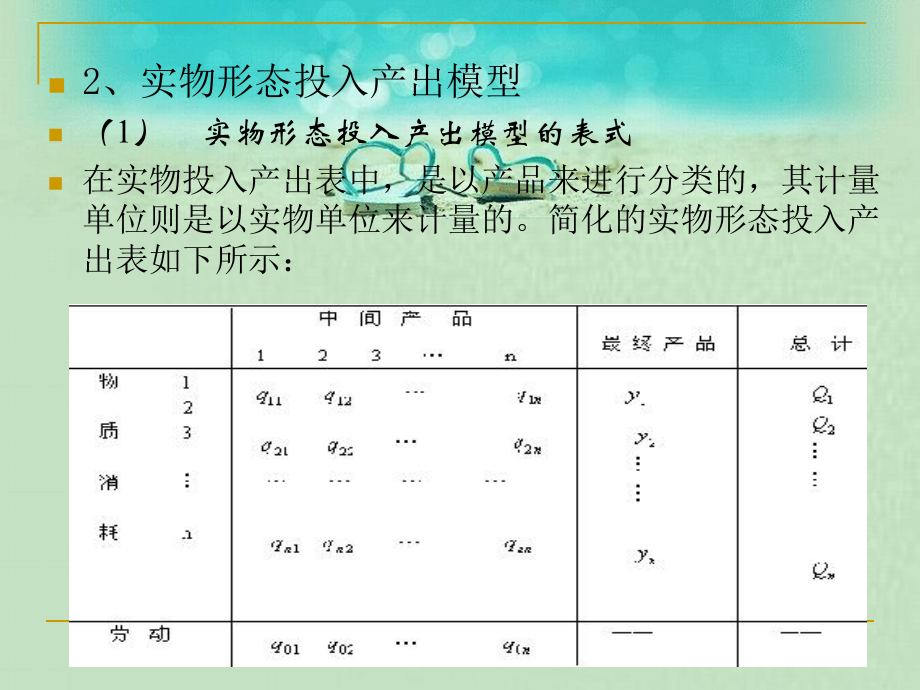

1、n2、实物形态投入产出模型n(1)实物形态投入产出模型的表式n在实物投入产出表中,是以产品来进行分类的,其计量单位则是以实物单位来计量的。简化的实物形态投入产出表如下所示:n 上表的简要解释:n 从行向看,反映的是各类产品的分配使用情况,其中一部分作为中间产品供其它产品生产中使用(消耗),另一部分则作为最终产品供投资和消费使用,两部分相加就是一定时期内各类产品的生产总量。从列向看,反映了各类产品生产中要消耗其它产品(包括自身)的数量。但应指出的是,由于列向各类产品的计量单位不一致,故不能进行运算,因此,实物投入产出模型只有行模型没有列模型。n 实物投入产出表的平衡关系式为:n中间产品+最终产品

2、=总产品用符号表示则为:nnnnnnnnQyqqqQyqqqQyqqq2122222211111211 或写成 njiiijQyq1 ),2,1(ni (21)(2)引入直接消耗系数 直接消耗系数又称为投入系数或技术系数,一般用ija表示,其定义是:每生产单位 j 产品需要消耗 i 产品的数量。直接消耗系数的计算公式是:jijijQqa ),2,1,(nji 这正是投入产出法始终要关注的基本问题。把直接消耗系数ija),2,1,(nji代入方程(21):jijijQaq ),2,1,(nji njiijijQyQa1 ),2,1(ni (22)上式如果写成矩阵形式则为:QYAQ (23)其中

3、nnnnnnaaaaaaaaaA212222111211 nQQQQ21 nyyyY21 因此,(22)又可写成 QAIY)((24)其中,I 是单位矩阵,而)(AI 是一个特殊形式的矩阵,其具体形式为:nnnnnnaaaaaaaaaAI111)(212222111211 此矩阵有明确的经济含义:在矩阵)(AI 中,从列来看,说明了每种 n产品投入与产出的关系。若用“负”号表示投入,用“正”号表示产出,则矩阵中每一列的含义说明,为生产一个单位各种产品,需要消耗(投入)其它产品(包括自身)的数量。而主对角线上各元素,则表示各种产品扣除自身消耗后的净产出比重。同时,也可看到,此矩阵的“行”则没有经

4、济含义,因为每一行的元素不能运算。n 模型(24)建立了总产品与最终产品之间的联系。也就是说,已知各种产品的总产量,则通过(24)就可计算出一定生产技术结构下,各种产品用于最终产品的数量。n 当然,我们还可以建立最终产品与总产品之间的联系,即将(24)改写成:YAIQ1)((25)由此,若知各类产品的Y,则根据(25)就能计算出Q。实物型接消耗系数的特点n1、可以大于等于1。n2、实物型直接消耗系数不能列项求和,但可以行向求和。n3、主对角线上直接消耗系数一定小于1。ijan(3)完全消耗系数与最终产品系数n(一)、完全消耗系数n一般来说,任何产品在生产过程中,除了各种直接消耗关系外(直接联系

5、),还有各种间接消耗关系(间接联系)。完全消耗系数则是这种包括所有直接、间接联系的全面反映。在国民经济各部门和各产品的生产中,几乎都存在这种间接消耗和完全消耗的关系,而充分理解各种间接消耗关系是充分理解宏观经济问题复杂性的有力工具。例如,某些表面上看起来毫无联系的部门或产品,实际上都有着比较重要的间接联系。如果能将各部门间、产品间的间接消耗和完全消耗关系计算出来,则对了解和分析国民经济各部门间、产品间的内在联系,搞好宏观经济结构的分析和预测是有很大帮助的。n 下面通过一图形来具体解释一下各种间接消耗关系的含义。n完全消耗系数的定义每生产单位j种(部门)最终产品要直接、各种间接消耗(即完全消耗)

6、i种(部门)产品的数量。一般用来表示 ,用B来表示完全消耗系数矩阵。n完全消耗系数=直接消耗系数+全部间接消耗系数n下面用一个简单的实例来说明完全消耗系数的计算公式。假设国民经济只有农业(1)和工业(2)两个部门,并知它们之间的直接消耗矩阵,即为ijb22211211aaaaAn 首先分别计算农业和工业的一次间接消耗系数:n1、农业产品对农业产品的一次间接消耗为:2112112aaa n2、农业产品对工业产品的一次间接消耗:22212111aaaa n3、工业产品对农业产品的一次间接消耗:12221112aaaa n4、工业产品对工业产品的一次间接消耗:2222112aaa n根据上面的分析和

7、结果,我们就可以找到某种规律,由此得到这两个部门的一次间接消耗的系数矩阵为:2222112222121112212121121122112aaaaaaaaaaaaaaAn再计算农业和工业的二次间接消耗:n1、工业产品对农业产品的二次间接消耗为:212212112112211211113aaaaaaaaaa nn其它二次间接消耗的计算省略。同样,我们仍可找到某种规律性,并得到二次间接消耗系数矩阵为:22211221121111332aaaaaaaA由此我们还可以类似地计算出,54AA,等,得到三次、四次、,等间接消耗系数的结果。所以,n我们最终得到完全消耗系数矩阵应为:IkAIAAAIAIAAA

8、AIIBAAAABkkkk)()(23232而(因此,我们得到 IAIBAIIB11)()((26)这就是完全消耗系数的计算公式。直接消耗系数与完全消耗系数的区别n1、直接消耗系数相对于总产出而言,说明中间消耗与总产出之间的数量关系;完全消耗系数相对于最终产品而言;说明中间消耗与最终产品之间的数量关系。n2、完全消耗包括了直接消耗与所有的间接消耗,所以完全消耗系数总是大于相应的直接消耗系数。n3、完全消耗系数可以大于1,而且价值表的直接消耗系数必定小于1。ijan(二)最终产品系数一般把矩阵1)(AI中的元素ijb称为最终产品系数或 追加需要系数。即最终产品系数为:nnnnnnbbbbbbbb

9、bAI2122221112111)(最终产品系数的经济解释:从列来看:矩阵中主对角线上的元素一般来说都大于 1()1 iib,n这表明i部门要生产一个单位最终产品,其部门的生产总量必须达到的数量,具体地说,要保证i部门能提供一个单位的最终产品,首先其生产总量就要有一个单位的产品,然后由于其自身和国民经济间的相互消耗关系,使得i部门的总产量要超过一个单位。其超过部分和非主对角线上的元素都体现了国民经济各部门间的完全消耗关系。这一意义可用下面的例子形象地说明:农 业 轻工业 重工业 其它 农业 轻工业 重工业 其它 1 109 0 0464 0 4114 00904 n上表的第一列表明:要保证农业

10、部门能提供一亿元的最终产品,则农业部门的生产量要达到1109亿元,轻工业部门要达到00464亿元,重工业部门要达到04114亿元,其它部门要达到00904亿元。其中农业部门生产总量只超过最终产品的部分(00904亿元)以及引起其它各部门生产的数量,都是因为农业生产中对各部门(包括本部门)都存在着完全消耗关系所致。n 从行来看:如果国民经济中各种最终产品分别增加 那么第i部门的总产量要增加。n 同理,利用完全消耗系数与 的关系,还可以推导出完全劳动消耗系数的计算公式为:,21nyyy),2,1(2211niybybybninii1)(AI1)()(AIABIBABvvvv或者是 (27)其中,v

11、B完全劳动消耗系数行向量,),(21vnvvvbbbB;vA直接劳动消耗系数行向量,),(00201nvaaaA。二、实物型投入产出表的特点n1、实物型投入产出表的实物量作为计量单位,各类产品的计量单位并不相同,表的纵列不能相加。n2、能确切地反映各类产品生产过程中的技术联系,使其不受价格变动和价格背离价值等因素的影响。n3、由于产品目录不能包罗万象,有些产品未列表中,使中间产品不完整,为了弥补这一缺陷,需要在中间产品的纵列上加上一个其他项。四、实物型投入产出模型实例四、实物型投入产出模型实例 依据表1中的行列关系,可建立实物型投入产出数学模型n1、计算直接消耗系数矩阵公式该象限“其他”项所对

12、应的列,无法得到包括在模型中的产品的总产出量,各不能计算值接消耗系数。jijijQqa 2.01.01.04.01.002.02.02.02004015015200202008150152000200401503020040An2、建立引入A的数学模型利用公式Y=(I-A)Q,得:251510_8.01.01.04.09.002.02.08.0321321QQQyyyn3、建立引入B的数学模型计算完全需求系数计算完全消耗系数矩阵B1)(AI3900.11931.01737.06178.01969.10722.05019.03475.03127.1)(1AI3900.01931.01737.06

13、178.01969.00722.05019.03475.03127.0)(1IAIBn根据计算得:从模型中可知,表中的“其他”项实际上与最终产品除在同等地位上,这是由于“其他”项的元素不能计算直接消耗系数,而被排除在A系统之外造成的。YAIQ1)(3213212515103900.11931.01737.06178.01969.10722.05019.03475.03127.1yyyQQQn计算实物型劳动报酬系数n则有)3,2,1(jQqajvjvj)1285()200240015012002001000(vA1、如何区分中间产品和最终产品?2、请解释完全消耗系数和最终产品系数的区别与联系。3

14、、已知实物型直接消耗系数矩阵为,最终产品向量为。求完全消耗系数矩阵B和总产量X,并绘制简单实物型投入产出表。4、试证明完全劳动消耗系数的计算公式为:或者式中,为完全劳动消耗系数行向量,为直接劳动消耗系数行向量。2.01.03.01.04.002.01.01.0A203050Y)(IBABvv1)(AIABvvvBvAn3、价值形态投入产出模型n 在价值投入产出表中,将国民经济分成若干部门,是以货币为计量单位的,因而它比实物投入产出表包括的范围多而全。一般来说,价值投入产出表的行反映各部门产品的实物运动过程,而列则反映各部门产品的价值形成过程。简化价值投入产出表形式如下:中 间 产 品 分配去向

15、 投入来源 部门 1 部门 2 部门 n 最 终 产 品 iy 总 产 品 iX 物 质 消 耗 部门 1 部门 2 部门 n 11x 12x nx1 21x 22x nx2 1nx 2nx nnx nyyy21 nXXX21 净产值 劳动报酬iv 纯收入 im 1v 2v nv 1m 2m nm 总 产 值 1X 2X nX n(1)按行建立的价值模型n 从行向建立价值模型的过程与实物模型是完全类似的,它也是反映各部门产品生产和分配使用的情况,建立最终产品与总产品之间的平衡关系。具体过程如下:n中间产品+最终产品=总产品 njiiijXyx1 ),2,1(ni (28)n 将以价值形式表示的

16、各部门直接消耗系数 代入上式,则得ija njiijijXyXa1 ),2,1(ni (29)上式用矩阵形式表示为:XYAX 由此可得:XAIY)((210)YAIX1)((211)n(2)、按列建立的价值模型n按列建立的模型,反映地是各部门价值的形成过程,即反映生产与消耗之间的平衡情况,建立起净产值与总产值之间的平衡关系。根据投入产出表的列基本平衡关系式,有n物资消耗+净产值=总产值即 nijjijXNx1 ),2,1(nj (212)式中 jN为 j 部门净产值(新创造价值)。引入直接消耗系数于上式,则得 nijjjijXNXa1 ),2,1(nj (213)式中 niija1表示生产单位

17、 j 部门产品的物资消耗系数。如果用 cja来表示niija1,则(213)又可写成 jjcjjjjcjNXaXNXa)1(),2,1(nj (214)上式用矩阵表示则为 NXAIc)((215)n式中,为各部门净产值列向量,为物资消耗系数矩阵,是一个对角矩阵。即NcAcnccniinniiniicaaaaaaA000000000000211211n(215)式建立了总产值与净产值之间的联系,同样,还可以建立净产值与总产值之间的联系,即 NAIXc1)((216)由于)(cAI 是对角矩阵,故其逆矩阵也是一对角矩阵,且其对角线上的元素为矩阵)(cAI 对角线上元素的倒数。)(cAI 的经济解释

18、:一般称矩阵)(cAI 为净产值系数 矩阵,即是由各部门净产值占总产值的比重所组成的矩阵,显然niija11的含义为 j 部门净产值占其总产值的比重。这里再引入两个基本概念:劳动报酬系数vja为 j 部门生产单位产品所需劳动报酬 的数量,其计算公式为:jjvjXva ),2,1(nj (217)净产值系数mja为 j 部门生产单位产品所带来净产值 的数量,其计算公式为:jjmjXma ),2,1(nj (218)由于投入产出表有实物型投入产出表和价值型投入产出表之由于投入产出表有实物型投入产出表和价值型投入产出表之分,所以两种表的直接消耗系数所反映的问题有所不同。分,所以两种表的直接消耗系数所

19、反映的问题有所不同。对于用实物量计算的直接消耗系数对于用实物量计算的直接消耗系数,由于其仅受生产技,由于其仅受生产技术的影响,因而直接消耗系数反映的是各类产品在生产过程术的影响,因而直接消耗系数反映的是各类产品在生产过程中的技术联系。中的技术联系。对于用价值量计算的直接消耗系数对于用价值量计算的直接消耗系数,由于还包含了价格,由于还包含了价格等经济因素,因而它除了受技术条件的影响外,还受产品或等经济因素,因而它除了受技术条件的影响外,还受产品或服务的价格以及产品部门内部的结构等因素的影响,因而直服务的价格以及产品部门内部的结构等因素的影响,因而直接消耗系数反映的是各部门之间的技术经济联系。接消

20、耗系数反映的是各部门之间的技术经济联系。三、价值模型的主要系数n除了在数学模型中引入系数矩阵A、B、之外,价值模型还可以计算以下几种系数。)a,aa(AXma)a,a,a(AXva)a,a,a(AXdamnm2,m1mjjmjvnv2v1vjjvjdnd2d1djjdj向量元素盈余系数直接生产税净额和营业向量元素直接劳动者报酬系数向量元素:直接固定资产折旧系数cAn相应的完全消耗系数完全固定资产折旧系数完全劳动者报酬系数完全生产税净额和营业盈余系数n重要结论1dd)AI(AB1vv)AI(AB1mm)AI(AB1aaaavjmjdjcj四、行模型与列模型的关系n在不考虑进出口的情况下,投入产出

21、表纵列中各部门产品的生产量应等于横行中各部门产品的分配使用量,所以,国民经济中第k个部门有以下平衡关系式:即从整个国民经济看,各部门生产的总量与分配使用的总量也应该相等。说明在整个国民经济中,在不考虑出口因素的情况下,国民收入的生产量和最终使用的平衡关系。kjn1jkjkn1ikikYXaNXan1jjjn1jkjn1in1jjn1ikikn1jYXaNXan1jjn1jjYNkn1jkjkn1iikYxNx五、投入产出价值表中第、第象限之间联系的数学模型n建立第、第象限之间的联系,研究最终产品的增加是如何对最初投入产生影响的。比如扩大消费对固定资产折旧、劳动报酬、生产税净额和营业盈余的影响。

22、设最终产品只包含了消费和投资两部分。消费为W,投资为Z。则Y=W+Z。wzwvzv1v1v11vvjvjjjjvj1w1z-1-1-11VVXAXAW)AI(AZ)AI(AW)AI(Z)AI(AXAVXavXva W)AI(XZ)AI(XZA)-(IWA)-(IZ)(WA)-(IY)AI(X有由劳动报酬系数的定义消费引起的总产出投资引起的总产出n就业岗位:由于投资增加的收入/平均工资=就业岗位nnvnv2v1vvvnv2v1vaaaAAaaaA是一个对角矩阵:是一个行向量注:劳动者报酬系数1 1、投入产出模型的假设条件、投入产出模型的假设条件 投入产出模型建立在一定假设条件之上的。主要有以下四

23、个假设条件:(1 1)同质性假定()同质性假定(“纯部门纯部门”假定)假定)非结合生产假定。“纯”部门的划分有三点:消耗结构相同、工艺技术相同、经济用途相同。假设每个部门只生产一种产品,且只用一种生产技术方式进行生产,即所谓“纯部门假设”。4.5 投入产出模型的基本假定和求解条件 凡是使用价值及其消耗构成相同的产品就归在同一个部门,同一部门产品可以相互替代,不同部门的产品不能相互替代。“纯部门”假定的直接目的是为了保证直接消耗系数的稳定性,在“”与“”间建立了一一对应的关系。而直接消耗系数的准确性又关系到线性方程组的准确性,因此“纯部门”(同质性)假定是投入产出分析的核心假定。(2 2)假设直

24、接消耗系数(技术系数)稳定性假定。)假设直接消耗系数(技术系数)稳定性假定。在一定时期内是固定不变的,即抽象了技术进步或劳动生产率提高的因素。这个假设的提出更多的是为了分析问题的简化,即把整个投入产出问题简化为简单的静态问题,而忽略了许多动态因素的影响,例如,时间或技术变化因素、价格因素、部门或产品结构变化因素等。A A、时间或技术变化的影响。、时间或技术变化的影响。B B、价格变化对、价格变化对 的影响。的影响。显然,价值形态的 可以看作是各部门产品的实物量乘以其单价而计算出来的,它间接地反映了各部门产品实物量之间的联系。计算公式可表示为:ijaija jiijjjijiijppaQpqpa

25、 式中jipp,分别为ji,种产品的价格。上式表明ija除了受ija 变化的影响外,还要受到价格比jipp变化的影响。亦即只有在产 品价格与其价值相符的条件下,ija才准确反映了各部门之间的生 产技术联系。一般来说,用不变价格来计算ija,就可在一定程度上 消除不同时期对ija的影响。C C、部门或产品划分或结构变化对、部门或产品划分或结构变化对ija的影响。的影响。在前面已看到,部门合并或产品的结构发生变化后,ija则是原来两个部分消耗系数的加权平均值,即 ktkikkttitktkiktitktikitijXXXaXXXaXXXaXaXXxxa ),2,1,(nji 显然,如果原来的 t

26、与 k 部门的消耗系数ita与ika相等时,则 ikitktkikkttitaaXXXaXXXa 亦即 ijikitaaa 即说明合并的两个部门有相同的生产技术关系。如果ikitaa,那么ija不仅取决于原来ita与ika的大小,还要 取决于 t 与 k 部门占两部门总产量比重的多少。特别地,当两个比 重相等时,有)(21ikitktkikkttitaaXXXaXXXa n因此,产品的结构和部门的构成发生变化时,一般都会对 产生不良的影响。n总之,从上面的初步讨论中,可以知道这个假设所存在的问题。在所有存在的问题中,技术进步因素应该说对 的影响最大。ijaija(3)比例型假定)比例型假定 假

27、设国民经济各部门投入与产出之间是成正比例关系的,即各部门在生产过程中,对其它部门产品的消耗(投入)越多,它的产量就越大。n值得指出的是,这个假设除了建立在 固定不变假设基础之上外,还抽象了生产中的固定消耗因素。实际中,各部门的生产消耗与产量之间存在着两种不同的关系,一部分消耗随产量的增加而成固定比例的增加,而还有一部分消耗并不随产量的增加而增加,而是维持在一个固定的水平上,这一部分消耗称之为固定消耗。因此,严格地说,在反映各部门生产消耗与产量之间关系时,应包括上述两个部分,用数学式表示为:ijajijijijjijijijXaxxQaqq),2,1,(nji实物模型:jijijQaq nini

28、niijjjijijaQQaq111 ),2,1,(nji 价值模型:jijijXax nininiijjjijijaXXax111),2,1,(nji(4 4)无外部影响假定)无外部影响假定生产构成中不受正外部效应影响,如养蜂有利于种植业也不存在负外部效应影响,如工业排污有害于种植业。总之,在这三个假设中,“纯部门假设”是最重要、最核心的假设,其思想表明投入产出法的基本研究方法是线性方法,并突出强调了直接消耗系数的重要性和意义。二、投入产出模型的求解条件n 投入产出法已分别建立了各部门(产品)之间最终产品和总产品、物资消耗和总产值的关系模型,它们实际上都是线性方程体系,因此要满足相应的经济背

29、景和数学意义。n(1)投入产出模型求解的经济条件n(2)投入产出模型求解的数学条件1、投入产出模型求解的经济条件n(1)X0,即总产出非负且大于0。国民经济所有部门的生产活动都必须有经济意义,进行生产就要有产出,进行生产没有产出,甚至为负值,是根本不可能的。(2)任何部门消耗本部门的产品的直接消耗系数小于1。如果一个部门生产的全部成果都被自身消耗掉,不能为社会提供任何中间使用产品和最终产品,这种生产毫无意义,不可能存在下去。1iia(3)价值型投入产出表(4)价值型直接消耗系数矩阵每一列合计数10ija11niijan2、投入产出模型求解的数学条件在模型YAIX1)(求解问题中,主要解决两个问

30、题:一是1)(AI要存在;二是0)(1YAIX。下面先来讨论1)(AI的存在性:(1)据直接消耗系数的定义,ija表示每生产单位 j 部门产品,要消耗 i 部门产品的数量,那么有 10ija ),2,1,(nji 因此,矩阵 A 是一个非负矩阵。本章小结n1、引进投入产出参数的目的是在投入产出平衡关系的基础上建立投入产出模型。最主要的投入产出参数是直接消耗系数、完全消耗系数、完全消耗系数、完全需求系数、分配系数、增加值构成系数等。其中直接消耗系数是最基本的系数,不仅是因为它可以直接由投入产出表计算得到,而且因为完全消耗系数和完全需求系数需要通过对列昂惕夫矩阵(I-A)求逆矩阵得到。本章小结n2

31、、把直接消耗系数引入投入产出行平衡式和列平衡式,可以得到投入产出行模型和列模型,它们是进行经济分析,制定规划和预测决策等的基本模型。这些模型的求解需要满足一定的经济条件和数学条件。n3、:投入矩阵,矩阵内每一列都说明为生产一个单位各种产品,需要消耗(投入)其他产品(包括自身)的数量。而主对角线上的元素均为正值,表示除去自身消耗的净产出。:最终产品系数矩阵,完全需求矩阵。表示产品部门生产单位最终产品对产品的完全需求量,既包括对中间产品的需求,又包括对最终产品自身的需求,即对总产品的完全需求。第列代表第个部门增加一个单位的最终产品,各部门应该应该生产的总产出的数量。i)(AI 01iia1)(AI

32、jii本章小结思考与练习1、投入产出参数在投入产出表的应用中有什么重要作用?2、直接消耗系数和完全消耗系数各有什么特点?它们之间有什么关系?3、直接消耗系数等于或者大于1必定是亏本生产,而完全消耗系数等于或者大于1不一定是亏本生产,这种看法正确吗?为什么?4、直接消耗系数矩阵列和的经济意义是什么?它与增加值构成系数的关系是什么?5、什么是分配系数?有什么特点?6、完全需求系数矩阵每一列元素的含义是什么?1)(AI8、根据给定的资料,完成下列投入产出表(写出计算过程)。10.008.005.005.005.003.001.003.015.035.030.013.005.005.010.010.0

33、A中间使用最终使用总产出1234中间投入160232004648164增加值总投入9、中国经济分为3个部门,它们的总产出分别为3040万元、3500万元、4460万元;3个部门的直接消耗系数矩阵为:要求:(1)中间流量矩阵;(2)各部门的增加值;(3)各部门的最终使用;(4)编制一张投入产出表。3920.001389.02217.01706.0002598.03108.0A10、根据基期3部门投入产出表计算的直接消耗系数矩阵为:经过测算计算期全社会对3中产品的最终需求为(亿元):01.01.03.04.02.01.01.01.0A01.01.03.04.02.01.01.01.0A01.01.03.04.02.01.01.01.0A01.01.03.04.02.01.01.01.0A试计算,为了满足这种最终需求,各个部门应该相互提供多少中间产品?最终消费资本形成总额净出口甲2300240-40乙26502000150丙36020060

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。