2019年最新食品行业分析报告

2019年最新食品行业分析报告

《2019年最新食品行业分析报告》由会员分享,可在线阅读,更多相关《2019年最新食品行业分析报告(7页珍藏版)》请在装配图网上搜索。

1、食品行业分析报吿一、我国食品行业概览民以食为天,食品行业作为与生存需要息息相关的行业,成为贯穿人类社会发展过程的不衰产业。食品行业涵盖食品加工、食品制造、饮料制造等儿个大的领域,而每个领域下面乂可细分为粮食饲料加工业、制糖业、乳制品制造、调味品制造业、饮料制造业等众多细分门类,涉及面非常广泛,与日常生活联系紧密。食品行业发展概况1999年全球食品工业的销售额为2.7万亿美元,居各行业之首。在我国,自改革开放以來食品工业发展迅速,20多年的年均增长超过10%。1996年食品工业总产值在全国工业部门总产值所占比重第一次上升到第一位,成为国民经济的重要支柱产业;2000年我国食品工业总产值达到843

2、4亿元,占全国工业总产值比例9.8%。食品工业是与农业相关性最大的产业,目前发达国家食品工业总产值是农业产值的23倍,而在我国这一比值为0.37.4(西部不发达地区仅为0.18),一方面说明食品工业的发展空间巨大,另一方面也显示出国内发展水平与国际相比尚有很大的差距。加入世界贸易组织后,我国农业将面临严峻的国际竞争,因此加快下游相关的食品行业发展,促进农产品的深加工以带动农业成为现实而且紧迫的任务。从这个意义上讲,发展食品工业也是平衡社会经济结构发展的需要。食品行业国内需求分析我国人口众多而且处于较快的增长期,造就了食品需求的巨大市场。随着经济的发展,人们生活水平不断提高,对食品的要求也越來越

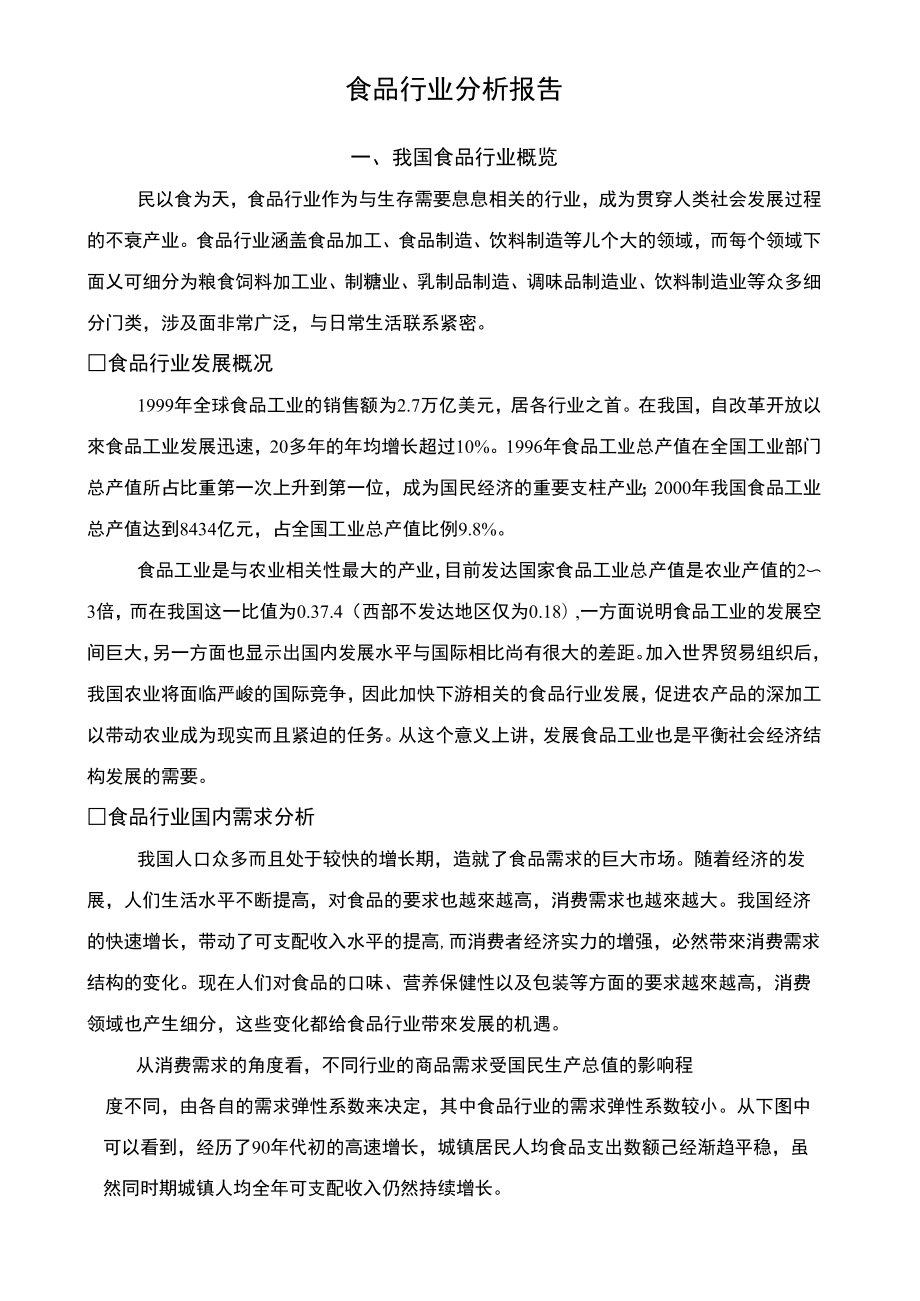

3、高,消费需求也越來越大。我国经济的快速增长,带动了可支配收入水平的提高,而消费者经济实力的增强,必然带來消费需求结构的变化。现在人们对食品的口味、营养保健性以及包装等方面的要求越來越高,消费领域也产生细分,这些变化都给食品行业带來发展的机遇。从消费需求的角度看,不同行业的商品需求受国民生产总值的影响程度不同,由各自的需求弹性系数来决定,其中食品行业的需求弹性系数较小。从下图中可以看到,经历了90年代初的高速增长,城镇居民人均食品支出数额己经渐趋平稳,虽然同时期城镇人均全年可支配收入仍然持续增长。城镇居民人均食品支出与人均可支配收入的对比70006000500040003000200010000

4、,亠19901991199219931994199519961997199819992000年度-一城镇居民人均全年可支配收入一-城镇居民家庭人均全年食品支出注:相关资料来自中国统计数据资料库。虽然相对来说具有较小的弹性系数,但是这并不妨碍我国食品工业的产值保持较快的发展。主要因素在于:我国食品工业本身发展程度较低,人们饮食结构的调整将对产业发展产生较大推动;现阶段我国人口增长较快,同时人口城镇化的趋势较为明显,也给食品工业的发展打开了一定的局面。注:相关资料来自中国统计数据资料库,其中全国城镇食品支出总额根据城镇人均食品支出和城镇人【I统计数据得出。日前由国家计委、国家经贸委和农业部制定的中

5、国食品工业“十五规划”,目标是保持年增长率为8%左右,到2005年行业总产值达到13800亿元,占到国民生产总值的11%左右,届时食品工业与农业产值的比例由目前的0.30.4:1提高到0.5:1,产业机构的优化和调整将给行业带来新的发展空间和机遇。我国食品行业业存在的一些问题由于一些客观因素,我国食品工业发展水平仍然较低,与发达国家相比存在一定的差距,主要表现在:1、从行业结构、产品结构、地区结构看仍然存在一定的不合理。我国目前仍然以粮食粗加工为主,其中粮油加工、屠宰、肉蛋乳类加工等占有主要地位,而食品深加工制造、饮料开发等尚需大力发展。受到技术水平限制,我国食品工业的产品结构较落后,产品档次

6、低、种类少,不能完全适应城乡居民日益多样化的食品需求。同时,我国食品工业发展上呈现巨大的地域不平衡性,西部地区要远远落后于东部地区,而东部地区中乂以山东、广东、江苏、河南四省为首,占全国工业生产总值接近40%。2、技术水平相对落后。受长期计划经济体制的影响,我国食品企业技术创新体制不完善,企业规模小也限制了创新能力,造成行业整体技术水平落后,同时技术成果转化为产业化生产的效率偏低。技术水平落后还表现在食品包装、储运等方面,与快速发展的食品工业不能相适应。3、企业总体规模小,产业集中度较低,整体竞争力有待提高,品牌培育尚需加强。我国的规模以上食品行业企业多达近2万家,但是大多数规模较小,销售收入

7、最大的也没有达到百亿人民币,产业的集中化程度相对偏低;而2000年度世界跨国食品企业之一瑞士雀巢的销售收入达到约500亿美元,国内企业根本无法相提并论。经营分散的特点也限制了企业的技术创新、产品拓展和经营管理,造成行业整体竞争力不高,扶持一批行业领头企业和规模型大集团十分必要。1999年世界十人食品公司销售额(亿美元)排名名次公司i销售额i名次公司i俏售额1壯雀巢集团141.43i6社国康纳格拉(CONAGRA)集团i90.152會国菲利普莫利斯集团150.65917533養国优尼来福(UNILEVER)集团:27i8国达能(DANONE)集团00.154倉国百事可集团;03.67i9$(SA

8、RALEE)laQ6.065W国可口可乐集团|90.15j10本習吊集闭7.494、食品行业标准体系和质量控制体系不完善。国内食品行业标准普遍存在滞后、制定周期长、标准偏低等问题,不能适应我国入世和人民生活质量提高的需要(食品工业“十五”规划)。特别是加入世贸组织后,食品工业迫切需要建立与国际接轨的行业标准和质量控制体系。现在国内食品加工企业普遍存在过程质量控制不严,三废处理不到位等问题,加入世贸后这些问题将对我国食品行业打入国际市场形成制约。加入世贸组织后,随着市场竞争的加剧,上述问题对行业的阻碍作用将会变得明显。加入世界贸易组织后对行业影响加入世界贸易组织,对我国经济体制改革來说,将是一剂

9、催化剂,势必加速向市场经济的转轨速度。加入世贸对我国各个经济部门的影响是深远的,对于食品行业來说亦如此,既要面对国外优势企业产品的竞争,乂要着力准备在国际市场上夺取一席之地。压力与机遇同在,加入世贸后面对开放性市场,也有利于学习吸收国际上的先进经验和管理体制,从而可以获得跨越性的发展。食品工业涉及领域广泛,加入世贸对其各领域的影响也比较复杂,需要针对不同的细分行业分别进行分析。加入世贸影响相对较小的是一些对外资开放较早,市场化程度较高的行业,如酒精饮料制造业、软饮料制造业、制茶业,此外盐加工业等由于受到国家管制,也不会受到太大影响;而制糖业、乳制品制造业、植物油加工业等由于生产工艺、生产成本上

10、存在一定的差距,将面临较大的竞争压力;当然,对于我国一些特定的行业和产品,加入世贸将会起到利好效应,如柠檬酸、肉蛋加工业以及罐头食品制造业中的一些种类,这些行业和产品目前大多以出口为主,加入世贸后将产生促进作用。食品行业是一个领域广泛的大行业,根据“上市公司行业分类指引”,涉及到食品加工业、食品制造业和饮料制造业三个大类,包括十儿个中类。“指引”的分类以主营业务收入作为标准,具体涉及的上市公司及分类如下:食品行业分类一览表C制造业co食品、饮料C01I食品加工业C03食品制造业C05饮料制造业C0101:粮食及饲料加工业C0301糕点、糖果制造业C0501洒梢及饮料酒制造业com植物油加工业C

11、0310乳制品制造业C0510软饮料制造业C0U5制糖业C0320罐头食品制造业C0520制茶业C0120i屠宰及肉类蛋类加工业C0330发酵制造业C0599其他饮料制造业C0130i盐加工业C0340调谏品制适业C0199其他加工业iC0399i其他食品制造业在上市的食品行业公司一共有约50家,涉及最多的是酒精及饮料酒制造业(23家)、制糖业(4家)、乳制品制造业(3家)、调味品制造业(3家)以及粮食及饲料加工业(9家)等。目前食品行业上市企业数目在总体上市公司中只占4.44%的比例,与第一大行业的地位不相称,而且上市的食品行业公司中酒精及饮料酒制造企业占到约50%的比例,显然布局不是很合理

12、。形成这种现象主要由于整个行业的防御性特点,与其他行业相比处于相对稳定发展而不是高速发展期,而且行业内企业普遍规模较小,技术落后,缺乏竞争力,因此难以有效利用资本市场融资支持自身发展。深沪两地涉足食品行业的上市公司一览表沪市序号股票代码股票简称序号股票代码股票简称1600059古越龙山C050117600300维维股份C03102600073上海梅林C0318600305恆顺酷亚C03403600090啤酒花C050119600311荣华实业C01014600095哈高科C010120600365通葡萄酒C05015600127金健米业C010121600371华冠科技C01016600132

13、重庆啤酒C050122600519贵州茅台C05017600159宁城老窖C050123600597光明乳业C03108600186莲花味精C034024600600青岛啤酒C05019600191华资实业C011525600695大江股份C0110600195中牧股份00126600702范會囲宿C050111600197伊力特C050127600735兰陵陈香C050112600199金牛实业C050128600779全兴股份C050113600238海南椰岛C050129600809山西汾酒C050114600239红河光明C050130600887伊利股份C031015600246先锋

14、股份C010131600893ST吉发C010116600298安琪酵母C01深市序号股禀代码股票简称序号股票代码股票简祢1000019深深宝AC0312000848承德露露C05102000048ST康达尔C010113000858五粮液C05013000568泸州老窖C050114000869张裕AC05014000576广东甘化C0U515000876新希望C01015000596古井贡AC050116000885ST春都C036000702正虹科技C010117000895C037000729燕乐啤酒C050118000911南宁糖业C01158000752西藏发展C050119000

15、929兰州黄河C05019000780草原兴发C012020000930丰原生化C034010000799湘酒鬼C050121000995皇台酒业C050111000833贵糖股份C0115我国啤酒业的高速发展时期是改革开放后的20年,从下图看出,我国啤酒年总产量1980年仅仅为70万吨,而到2000年这一数值己经变为2231万吨,20年期间增长了30多倍。现在中国是世界上第二大啤酒消费国,但是人均消费量与发达国家相比仍然较低,发展潜力空间相当大。啤酒行业是市场化程度比较高的行业,也是竞争激烈的行业之一,经过长时间市场竞争的洗礼,我国的啤酒业获得了较快发展,从而形成了行业自身的一定优势。首先国

16、内的啤酒行业是劳动力密集型的行业,国内较低的劳动力成本造就了在该行业的竞争优势。同时,啤酒行业也是国产品牌培育较成功的行业之一,如青岛啤酒以其悠久的历史和优异的品质,不仅赢得了国内消费者的认可,同时也在国际市场树立了品牌形象。随着加入世贸组织后国际化进程的加快,国外品牌纷纷进入到国内市场,以期在巨大的市场中分得一定份额。美国A&B啤酒公司是最早进入中国啤酒行业的国际企业,目前整个公司年产量达到14007J吨以上,其在国内的百威品牌已经建立了相当的影响。南非酿酒集团SAB一直在华润集团背后默默运作,对国内市场关注已久。日本的朝日公司己经在中国建立了青岛啤酒朝日、烟台朝日啤酒等多家公司,另外一家日

17、本啤酒公司麒麟则与燕京啤酒在协商合作。西南地区的重庆啤酒在与老牌英国啤酒企业NEWCASTLE商讨合作事宜,而华南地区的珠江啤酒则欲与比利时INTERBREW进行了资本联合。外资品牌、资金的进入势必引起市场竞争的激化,在一定程度上加速了行业内的购并重组进程。与此同时,国内各大啤酒巨头也纷纷进行圈地运动,以积极扩张姿态迎接竞争。在这场声势浩大的圈地运动中各企业运用最多方式的就是收购兼并,从而引发了国内啤酒行业的购并浪潮。1996年我国啤酒生产企业多达741家,经过儿年的购并,2002年中期只剩下500余家,青岛啤酒自1997年开始已经收购兼并了40多家啤酒生产厂家,其中包括上海嘉士伯、北京五星等

18、著名品牌。青岛、燕京、华润三大集团经过市场争夺和快速购并后,年生产能力均达到200万吨以上,已经成为行业的第一集团军。而珠江、重庆啤酒等第二梯队和其他一些地方品牌也不甘落后,纷纷通过挖潜降耗、强化营销等方式來强化竞争力。目前尽管出现了儿家规模较大的领头企业,但是整体看行业的集中度不算高。2000年国内前十大啤酒生产商仅仅占据了30%的市场份额,目前国内所有产量在30万吨以上的厂家生产总量也只占到50%的生产份额,而美国两大啤酒生产商A&B公司和米勒公司就占据了70%以上的市场份额。目前行业的竞争局面也较为恶劣,特别是价格战和地方性保护对整个行业发展阻碍明显,许多地方性的保护导致市场发生分割,市

19、场机制不能发挥完全作用。对于啤酒生产企业來说,市场的争夺还将持续下去,并会更加激烈,有关机构预测到2010年,我国的啤酒生产厂家将由目前的500余家剩下不到100家,届时前十家控制力较高的大型企业集团的市场占有率将达到80%。在上市的儿家啤酒上市公司中,青岛啤酒(600600)和燕京啤酒(000729)属于行业三巨头行列,重庆啤酒(600132)、兰州黄河(000929)可算第二梯队,但其生产规模和品牌知名度则远远不能与上两家相比,而西藏发展(000752,原拉萨啤酒)、红河光明(600239)则只能算地方性品牌。从发展速度看,青岛啤酒和燕京啤酒都通过兼并收购等资本运作,产量获得了超常规的发展

20、,青岛啤酒1997年总产量尚不足50万吨,2001年已经激增到2507J吨,2002年预计可以达到300万吨左右,论产量是当之无愧的龙头。燕京啤酒在98年也开始扩张步伐,但是相对较稳健,收购整合同步进行。两者在有些地方的啤酒市场亦针锋相对,如青岛啤酒收购了北京的“五星”、“三环”,而燕京啤酒则收购了山东的“三孔”、“无名”,把扩张触角都延伸到对方的大本营附近。95到98年燕京啤酒连续四年产量国内第一,1999年青岛啤酒取代了燕京啤酒的第一地位。但是前期青岛啤酒的快速扩张也带來了一定的内部问题,公司开始注重进行内部资源的整合提升,以消化前期的问题。对于重庆啤酒等儿家地方品牌而言,由于实力还不能跟三巨头相提并论,因此发展上比较缓慢,稳扎稳打或者借助外來的力量提升自身的竞争力是较好的发展方式。生物医药产业小组孙亮2002年9月

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。