《边际贡献运用实践》由会员分享,可在线阅读,更多相关《边际贡献运用实践(2页珍藏版)》请在装配图网上搜索。

1、3.边际贡献运用实践案例背景:某针织厂主要生产A、B、C三大类产品。由于C产品一直亏损,企业于2010年宣布停 止生产C产品。C产品停止生产后,企业的一部分生产能力处于闲置状态。2012年企业领导 班子决定恢复C产品的生产。针织厂工人不解,两年前就亏损的产品,现在生产能卖得出去 吗?就算能卖的出去,还需要投入人力,物力为其提供支持,能收回成本吗?从表面看,针 织厂为了增加盈利,似乎不应该继续生产C产品这类亏损产品。那么,企业的管理者又为什 么要做出这样的决策,要做“亏本”的买卖呢?案例分析:按照管理会计理论,当生产亏损产品的生产能力无法转移时,亏损产品的边际贡献大于 零,就可以提供弥补固定成本

2、的来源,就不应该停产,反之,如果产品的边际贡献小于零, 就需要停产亏损产品。但如果亏损产品可以增产,为弥补亏损,也可以采用增产或者降低变 动成本和固定成本的措施,达到扭亏为盈的目的;当生产能力可以转移时,转产其他产品的 边际贡献大于原亏损产品的边际贡献,则停产亏损产品也是正确的选择。针织厂的管理层利用边际贡献进行分析后认为:自C产品停产后,其生产线既不能用 于生产其他产品也不能对外出租,造成了企业生产资源的浪费。针织厂全年固定成本总额为 100万元,固定成本在各类产品之间按销售收入进行分配。如果恢复C产品的生产,不仅利 用了闲置资源而且也能负担一部分固定成本,在一定程度上减轻A、B产品所负担的

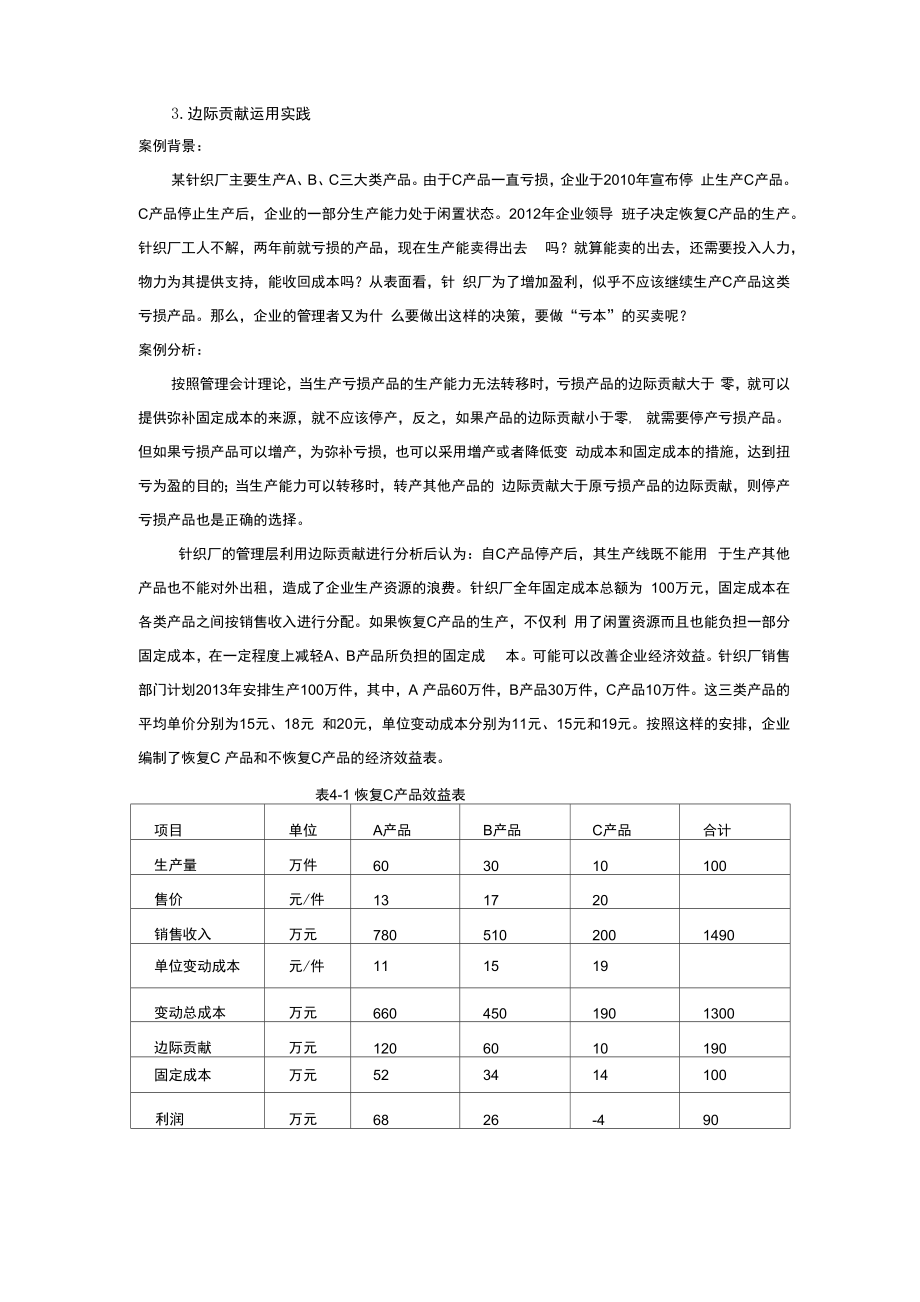

3、固定成 本。可能可以改善企业经济效益。针织厂销售部门计划2013年安排生产100万件,其中,A 产品60万件,B产品30万件,C产品10万件。这三类产品的平均单价分别为15元、18元 和20元,单位变动成本分别为11元、15元和19元。按照这样的安排,企业编制了恢复C 产品和不恢复C产品的经济效益表。表4-1 恢复C产品效益表项目单位A产品B产品C产品合计生产量万件603010100售价元/件131720销售收入万元7805102001490单位变动成本元/件111519变动总成本万元6604501901300边际贡献万元1206010190固定成本万元523414100利润万元6826-49

4、0表4-2 不恢复C产品效益表项目单位A产品B产品合计生产量万件603080售价元/件1317销售收入万元7805101290单位变动成本元/件1115变动总成本万元6604501110边际贡献万元12060180固定成本万元6040100利润万元602080将以上两张表对比后,我们可以得出:C产品的边际效益为10万元,但在弥补了所分 配给C产品14万元的固定成本后,亏损4万元。针织厂生产的A、B、C三种产品都为企业 或多或少提供了边际贡献。当C产品停止生产后,剩余的生产能力无法转移时,只要C产品 能够提供边际贡献,就应该继续生产产品用于分摊其他产品所负担的固定成本。根据表4-1, 我们也能清

5、晰地看出,在C产品开始生产后,A、B、C三大产品边际利润总额为190万元, 弥补固定成本总额为100万元,企业当期利润总额为90万元。如果不恢复生产C产品,边 际贡献总额降低10万元,A、B产品分摊的固定成本总额不变仍然为100万元,那么,A、B 产品在C恢复生产后所分担的固定成本分别为:52万元和34万元。但是,如果C产品不恢 复生产,这两种产品所分担的固定成本就为:60万元和40万元。使得A产品的利润由68 万元降低为60万元,B产品的利润同样由26万元降低为20万元。企业当期利润总额由90 万元降低为80万元。通过对上述案例进行分析后,我们可以得出这样的结论:在决策亏损产品是否需要停产、 转产或者增产时,需要综合考虑亏损产品的边际贡献和生产亏损产品的设备、厂房是否能生 产其他产品或者对外出租。再通过边际贡献对比各种方案,然后从中选取最优方案。

边际贡献运用实践

边际贡献运用实践