各种理财收益对比

各种理财收益对比

《各种理财收益对比》由会员分享,可在线阅读,更多相关《各种理财收益对比(4页珍藏版)》请在装配图网上搜索。

1、各种理财收益对比同样的十万元本金,六年后,别人翻番,而你赚的连人家零头都不够!这说明10 万元放在哪儿很重要,不同理财方式的收益差别实在是太大了!不同理财方式,10 万元一年期收益如下表:类型10万兀一年期收益银行活期350元银行定期1500 元余额宝3000 元p2p12000 元为什么差别这么大呢?首先得从余额宝说起。2013 年刚诞生的余额宝第一次使人们发现原来理财可以如此简单快捷,既不耽误日常 花销,还能获取远高于同样存取灵活的银行活期的收益,而且收益每天看得见,余额宝就此 迅速打开市场,获得了无数忠实粉丝。当然,这也与支付宝和淘宝积累的用户基础,以及阿 里巴巴的实力担保等原因密切相关

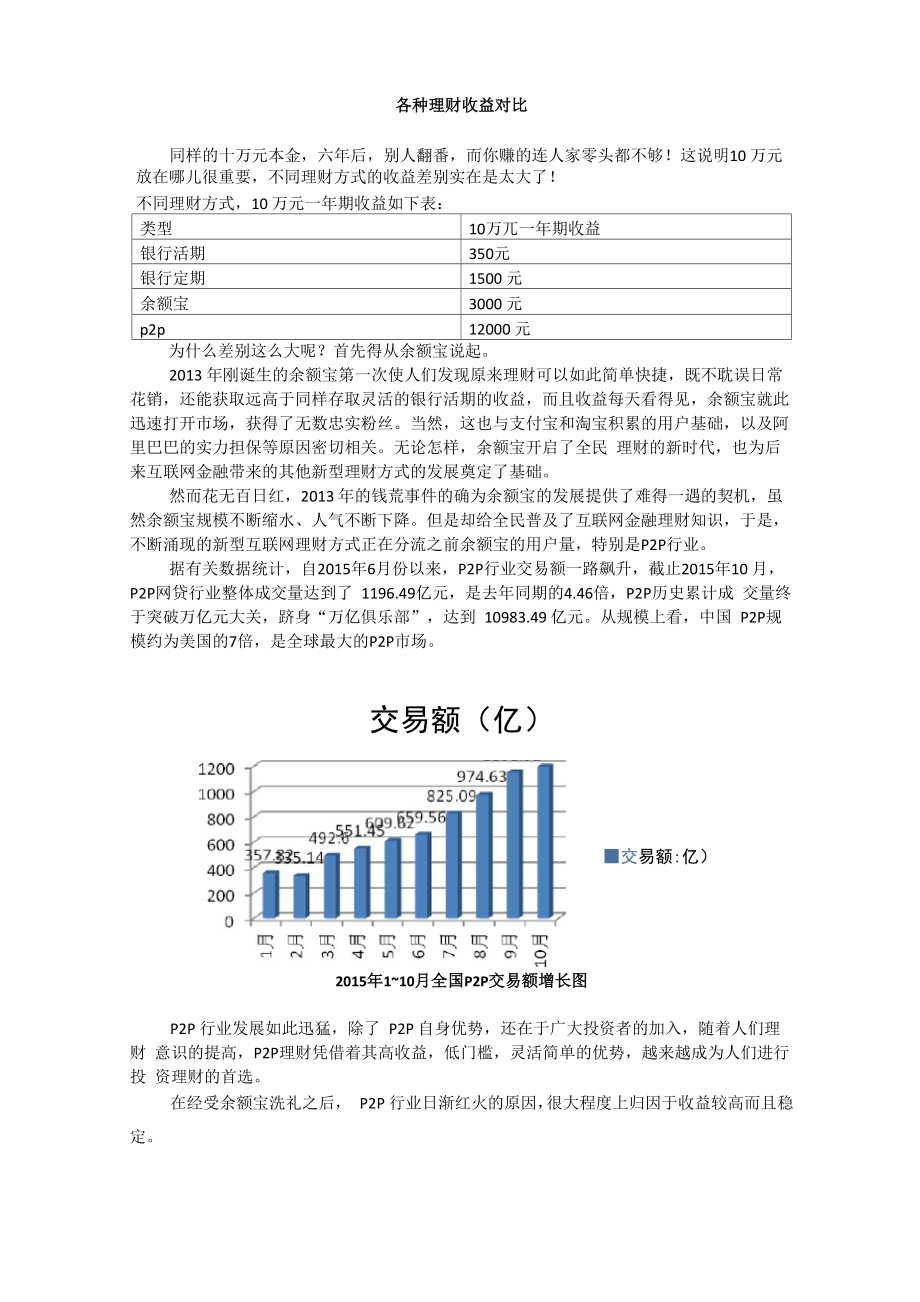

2、。无论怎样,余额宝开启了全民 理财的新时代,也为后 来互联网金融带来的其他新型理财方式的发展奠定了基础。然而花无百日红,2013 年的钱荒事件的确为余额宝的发展提供了难得一遇的契机,虽 然余额宝规模不断缩水、人气不断下降。但是却给全民普及了互联网金融理财知识,于是, 不断涌现的新型互联网理财方式正在分流之前余额宝的用户量,特别是P2P行业。据有关数据统计,自2015年6月份以来,P2P行业交易额一路飙升,截止2015年10 月,P2P网贷行业整体成交量达到了 1196.49亿元,是去年同期的4.46倍,P2P历史累计成 交量终于突破万亿元大关,跻身“万亿俱乐部”,达到 10983.49 亿元。

3、从规模上看,中国 P2P规模约为美国的7倍,是全球最大的P2P市场。交易额(亿)交易额:亿)2015年110月全国P2P交易额增长图P2P 行业发展如此迅猛,除了 P2P 自身优势,还在于广大投资者的加入,随着人们理财 意识的提高,P2P理财凭借着其高收益,低门槛,灵活简单的优势,越来越成为人们进行投 资理财的首选。在经受余额宝洗礼之后, P2P 行业日渐红火的原因,很大程度上归因于收益较高而且稳定。常见理财产品的收益对比同样的10 万元,不同投资方式的6 年后收益对比年份储蓄活期0 35%储蓄定期1.5%国债3 37%开放式基金8%货币基金2.8%人民币 理财4%P2P理 财13%第八年10

4、2100109340122000158680118020126530208190但是,收益较高的 P2P 行业自然也存在着一定的风险,投资者究竟该如何选择呢?现在 小编帮大家总结几条经验供大家借鉴:一、地方性公司坚决不要碰。原因如下:第一,地方性公司开创容易,收摊子也容易。 这点就好比搬家,只有一个家,一会儿就搬完了,若是全国各地都有家,搬回家也是大工程 了。第二,地方性公司即便是打算长久经营,也难以应对区域性风险,比如温州、鄂尔多斯 等地的区域性风险发生时,几无抗震能力。地方性公司与全国性公司对比如下:类型地方性公司全国性公司跑路系数开创容易,收摊子也容易全国各地都有家,搬回家也是大工程抵抗

5、风险 系数区域性风险抵抗区域性风险能力强经营指数长久经营从小做到大的,安全系数不稳定系数大久经考验二、纯线上平台不要碰。一般纯线上平台在贷款审核时只是通过网上提交资料确认是否 放款,而这些网上资料若造假是易如反掌,坏账率自然就会高于有线下团队进行实地考察的 平台。另外,业内曾经有一家知名的P2P纯线上平台,员工总数30人,最终惨淡收场,更 名继续招摇撞骗。想想百姓还真的不容易,好不容易挣点血汗钱都被这些不法分子惦记着三、注册实缴资金低于5000万(实缴)的不要碰。这点不绝对,只是大家都知道,一 家机构的性质若是有限公司,一旦宣布破产,清偿债务的范围就是注册资本金,当然注册资 金越多越好。必须要

6、明确的是是实缴注册资金,有的公司是注册资金过亿,但是实缴的很少。 需要慎重。注册资本的几个分水岭:注册资本小于5000万大于5000万大于5000万,但没有实缴实缴5000万以上评价会让人质疑平台 实力平台实力质疑平台实力雄厚四、没有贷款业务的不能碰。业内很多公司打的是P2P的招牌,行的却是P2C之事,P2C 就是把个人投资者的钱汇在一起给某一个非金融机构输血。这个血输进去容易,企业拿 到这些钱后如何动作、如何赢利、盈多少利没人能确定。五、成立时间较短的公司不要碰。这点理解起来很容易,一般P2P公司的贷款端的借款 周期大多是24 个月和36个月。那么也就是说从公司第一天营业开始放出去的贷款,第

7、24个月时借款人将陆续还款,从第24个月起,P2P的贷款端业务的回款面临相当大的压力, 一旦现金流不能堵上坏账的漏洞,公司就会出现提现困难,严重者就会跑路。六、平台关联公司极具参考价值。其实,平台的关联公司或者母公司是很重要的。这要 说互联网金融的本质了,其实互联网金融归根结底还是金融公司。现在的互联网金融公司一 般都是注册的是网络科技之类的公司,但是如果是金融服务公司就明显的有优势了。如果母公司或关联公司是金融公司,平台的优势就更大了。不但有金融公司之前的优质 客户积累,而且从业人员都是有丰富的金融业从业经验,这样的平台相对来说是更靠谱的。平台关联公司对比:关联公司金融公司科技公司公司类型金

8、服公司网络科技公司成立时间多年不满一个标的周期评价优劣七、没有专业的金融和风控团队的不能碰。公司高管一定要有金融高管从业背景,有专 业的风控团队和落地的风控模型。例如房产抵押的,有没有实地考察的;风控有几重?有几 级?这些都很重要。八、不设风险备用金的不能碰。虽说银监会普惠金融部对行业监管要求是“不承诺保本 保息”,但目前业内合规的全国性公司基本没有让出借人损失过,也就是说即使贷款发生坏 账,也都是平台兜底了。若平台不是按一定借款比例提取风险准备金,那么一旦坏账规模庞 大,平台进行兜底时就会捉襟见肘,现金流一旦断裂,平台就会面临灭顶之灾。九、没有第三方资金托管的平台不能碰。如果出借人把钱打入P

9、2P公司账户,出借人不 能控制也不能确定公司是否把自己的钱如期如数借给了借款人,如果公司放款给借款人发生 滞后,就会形成资金池,一旦资金池的存量资金达到一定数额,平台就有可能携款跑路。如 果平台有第三方资金托管的,一般情况下,平台是不碰资金的,资金会由第三方资金托管机 构直接打给借款人,平台需要提供借款人相关信息。十、一年期收益超过15%的不要碰。P2P公司贷款业务一般收取借款人的利息不得超出 24%,平台运营成本一般会在8-10%之间,若给到出借人15%及以上,平台是无利润运营或 亏损运营。但是仍有很多平台为了迅速占领市场挺而走险。最后就是“打新粮,补旧仓”, 谁也说不清自己这棒还有没有人接

10、。不同收益的公司特点:年份12%15%18%20%24%以上第一年112000115000118000120000非法第二年125440132250139240144000非法第三年140490亏损难以为继难以为继非法第四年157350风险大增风险大增风险大增非法第五年176230风险大增风险大增风险大增非法第六年197380风险大增风险大增风险大增非法一、债权匹配多个出借人对一个借款人的不能碰。行业自律组织和监管机构对行业规 范的要求是分散出借。分散要有三个维度:资金量、地域和行业。每一个借款人来自不同的 地区、不同的行业,可以有效避免一个借款人违约的同时,其他借款人因为同样的原因也存 在违

11、约概率,同时,小额也使借款人的违约成本加大,不易导致坏账。十二、没有ICP备案的平台不能碰。ICP有两种备案,一是ICP备案号,二是ICP经营许 可证,缺一不可;投资前一定百度一下ICP备案网,备案网的正常备案情况是有明确的公司 名称、备案时间、备案人姓名。不合规平台要么没有备案信息,要么备查案信息含糊不清 比如备案时间显示:0000-00-00,年月日分别用“0”表示的、备案人姓名:张三等,一个 正规的平台,以上信息都是公开透明,可以快速查询的。两证的作用:类型作用ICP备案号网站上线需要在相关政府机构备案ICP经营许可证经营许可以上十二条都有的平台,基本上不会出现主观跑路事件。当然,如若这家平台在各权威 行业协会成为会员单位的,也能为平台的安全做背书。(以上信息仅供参考,不代表以上都 具备了就完全不会发生风险,只能说在一定时间范围内是相对安全的)。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。