《个人所得税缴交规定》由会员分享,可在线阅读,更多相关《个人所得税缴交规定(2页珍藏版)》请在装配图网上搜索。

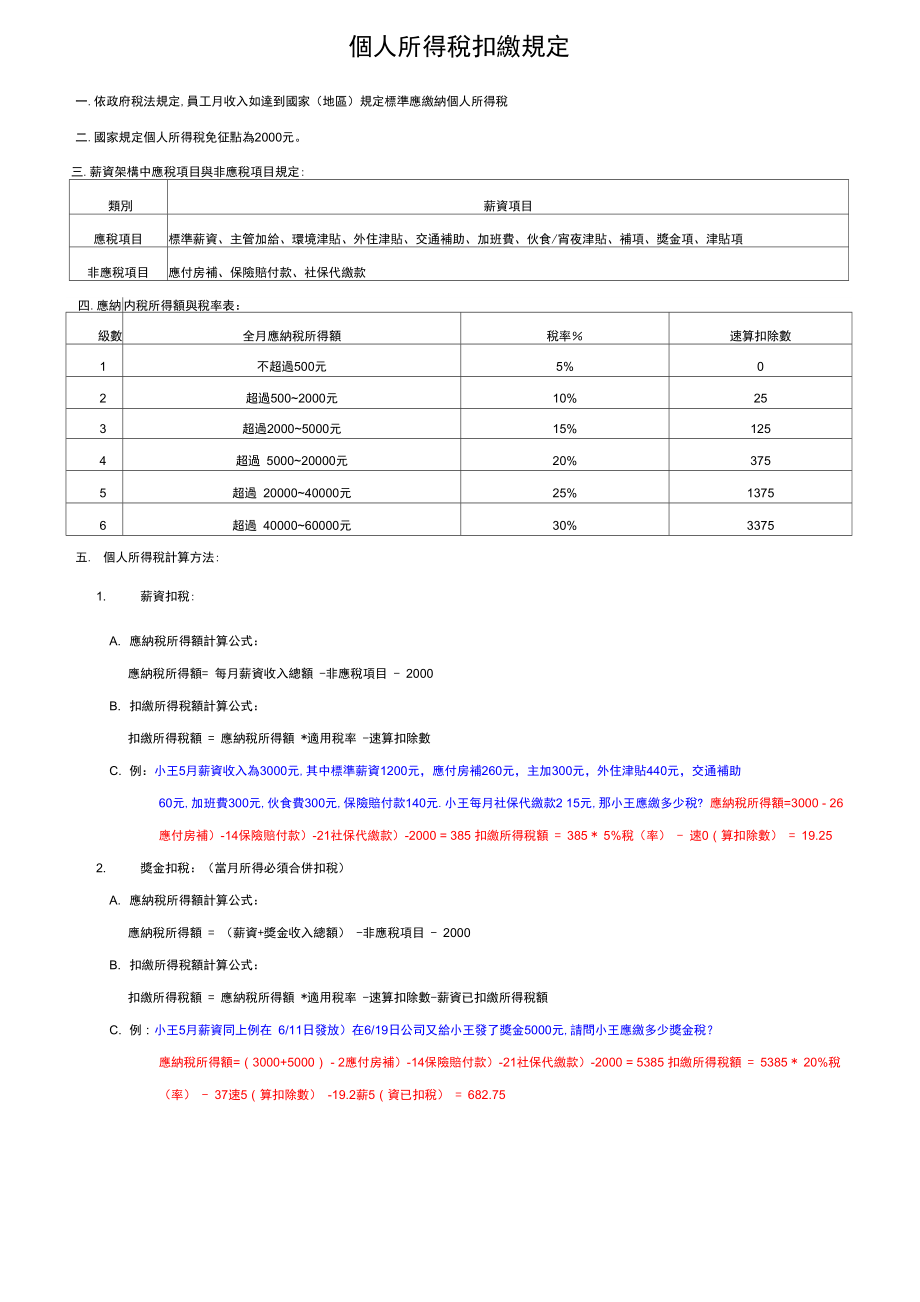

1、個人所得稅扣繳規定一.依政府稅法規定,員工月收入如達到國家(地區)規定標準應繳納個人所得稅二.國家規定個人所得稅免征點為2000元。三.薪資架構中應稅項目與非應稅項目規定:類別薪資項目應稅項目標準薪資、主管加給、環境津貼、外住津貼、交通補助、加班費、伙食/宵夜津貼、補項、獎金項、津貼項非應稅項目應付房補、保險賠付款、社保代繳款四.應納内稅所得額與稅率表:級數全月應納稅所得額稅率速算扣除數1不超過500元5%02超過5002000元10%253超過20005000元15%1254超過 500020000元20%3755超過 2000040000元25%13756超過 4000060000元30%

2、3375五. 個人所得稅計算方法:1. 薪資扣稅:A. 應納稅所得額計算公式:應納稅所得額= 每月薪資收入總額 -非應稅項目 - 2000B. 扣繳所得稅額計算公式:扣繳所得稅額 = 應納稅所得額 *適用稅率 -速算扣除數C. 例:小王5月薪資收入為3000元,其中標準薪資1200元,應付房補260元,主加300元,外住津貼440元,交通補助60元,加班費300元,伙食費300元,保險賠付款140元.小王每月社保代繳款2 15元,那小王應繳多少稅? 應納稅所得額=3000 - 26應付房補)-14保險賠付款)-21社保代繳款)-2000 = 385 扣繳所得稅額 = 385 * 5%稅(率)

3、- 速0(算扣除數) = 19.252. 獎金扣稅:(當月所得必須合併扣稅)A. 應納稅所得額計算公式:應納稅所得額 = (薪資+獎金收入總額) -非應稅項目 - 2000B. 扣繳所得稅額計算公式:扣繳所得稅額 = 應納稅所得額 *適用稅率 -速算扣除數-薪資已扣繳所得稅額C. 例:小王5月薪資同上例在 6/11日發放)在6/19日公司又給小王發了獎金5000元,請問小王應繳多少獎金稅?應納稅所得額=(3000+5000) - 2應付房補)-14保險賠付款)-21社保代繳款)-2000 = 5385 扣繳所得稅額 = 5385 * 20%稅(率) - 37速5(算扣除數) -19.2薪5(資

4、已扣稅) = 682.75六. 一次性獎金扣稅方法:1.國稅(2005)9號文件精神:A. 全年一次性獎金是指行政機關、企事業單位等扣繳義務人根據其全年經濟效益和對員工全年工作業績的綜合考核情況, 向員工發放的一次性獎金.B. 納稅人取得全年一次性獎金,單獨作為一個月工資、薪金所得計算納稅,由扣繳義務人發放時代扣代繳.C. 雇員取得除全年一次性獎金以外的其它各种名目獎金,如半年獎、季度獎、加班獎、先進獎、考勤獎等,一律与当月工資、 薪金收入合并,按税法規定繳納個人所得税.D. 計税依据:雇員当月内取得的全年一次性獎金,除以12个月,按其商数确定适用税率和速算扣除数.E. 企業多次發放獎金时,只

5、能选擇其中一次,以9号文件計税.2.年前獎金發放扣稅則依該文件辦理扣稅.A. 如果当月工資薪金所得高于(或等于)税法規定的費用扣除額(2000的,适用公式为:商數 = 獎金收入總額 / 12個月 (按其商數確定適用稅率及其速算扣除數)應納稅所得額 = 当月取得全年一次性獎金 扣繳所得稅額 = 應納稅所得額 *適用稅率 -速算扣除數 例 :小王全年一次性發放獎金15000元,當月工資為2500元,請問小王應繳多少獎金稅?商數= 15000 / 1個2月 = 1250 (確定稅率為10%,速算扣除數為25)應納稅所得額= 15000扣繳所得稅額= 15000 * 10%稅(率) - 2速5(算扣除

6、數) = 1475B. 如果当月工資薪金所得低于税法規定的費用扣除額(2000的,适用公式为:商數 = 獎金收入總額 / 12個月 (按其商數確定適用稅率及其速算扣除數) 應納稅所得額 = 当月取得全年一次性獎金 -当月工資薪金所得与費用扣除額的差額 扣繳所得稅額 = 應納稅所得額 *適用稅率 -速算扣除數例 :小王全年一次性發放獎金15000元,當月工資為1500元,請問小王應繳多少獎金稅?商數= 15000 / 1個2月 = 1250 (確定稅率為10%,速算扣除數為25)應納稅所得額=15000 - (2000 - 1500) = 14500 扣繳所得稅額= 14500 * 10%稅(率) - 2速5(算扣除數) = 1425七. 以上 請各主管宣導.CCPBG 人力資源處薪資課

个人所得税缴交规定

个人所得税缴交规定