1Z101031 不确定性的分析内容

1Z101031 不确定性的分析内容

《1Z101031 不确定性的分析内容》由会员分享,可在线阅读,更多相关《1Z101031 不确定性的分析内容(5页珍藏版)》请在装配图网上搜索。

1、1Z101000 工程经济1Z101030 建设项目不确定性分析1Z101031 不确定性的分析内容(掌握)1. 不确定性分析的含义因素变化效益不确定性分析是指研究和分析当影响项目经济效益的各项主要因素发生变化时,拟建项目的经 济效益会发生什么样的变化,以便为正确的投资决策服务的一项工作。2. 产生不确定性的原因主要有六个原因:(1)所依据的基本数据的不足或者统计偏差。(2)预测方法的局限,预测的假设不准确。(3)未来经济形势的变化。(4)技术进步。(5)无法以定量来表示的定性因素的影响。(6)其他外部影响因素。3. 不确定性分析的内容 (计算参数的影响程度)4. 不确定性分析的方法(1)盈亏

2、平衡分析线性盈亏平衡分析的前提条件如下:生产量等到于销售量; 产销量变化,销售单价不变,销售收入是产销量的线性函数; 产销量变化,单位可变成本不变,总生产成本是产销量的线性函数; 只生产单一产品;或者生产多种产品,但可以换算为单一产品计算,不同产品的生产负荷率的 变化应保持一致。(2)敏感性分析1Z101032 盈亏平衡分析方法(掌握)一、固定成本与变动成本(一)固定成本 固定成本是指在一定的产量范围内不受产品产量及销售量影响的成本。(二)可变成本 可变成本是随产品产量及销量的增减而成正比例变化的各项成本。(三)半可变(或半固定)成本 半可变成本是指介于固定成本和可变成本之间,随产量增长而增长

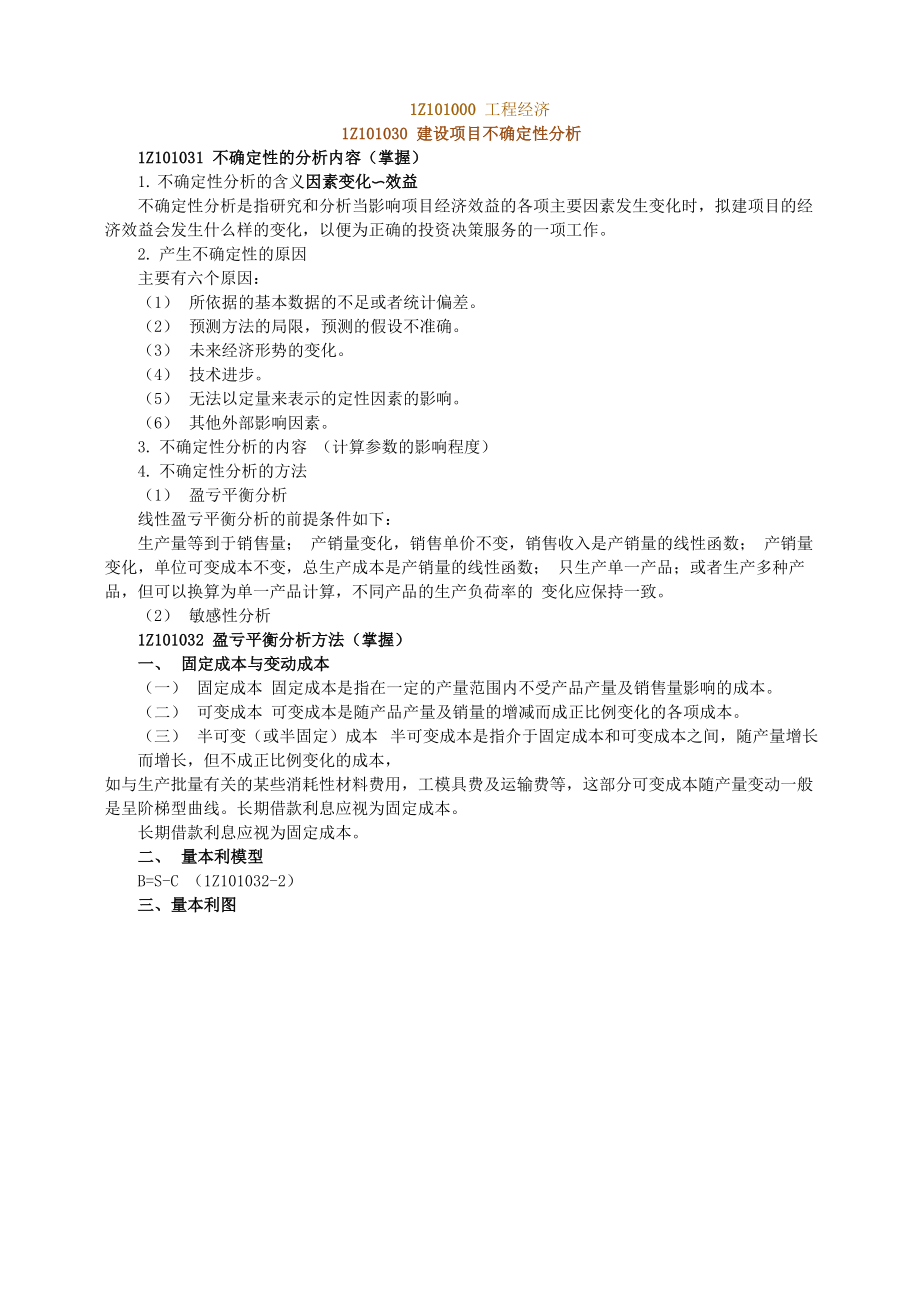

3、,但不成正比例变化的成本,如与生产批量有关的某些消耗性材料费用,工模具费及运输费等,这部分可变成本随产量变动一般 是呈阶梯型曲线。长期借款利息应视为固定成本。长期借款利息应视为固定成本。二、量本利模型B=S-C (1Z101032-2)三、量本利图4!产ar 可龙总成帛gq爲超总岐事o祝计生严翘力Q._ 严fflle基本的量本利图销售收入线与总成本线的交点是盈亏平衡点,也叫保本点四、盈亏平衡点(BEP) 产销量的盈亏平衡点 BEP(Q) 生产能力利用率的盈亏平衡点BEP (%) 成本冲收入/ 销郴收入PQq 产诚本(Cu+T,.)QKf 变动诫本(G+TJQI間足成本CpBEP“(C+T )

4、X Q + C = pX Qu u F符号的含义:B为利润;Q为年生产能力;p为单位产品销售价格;Cf为年固定成本;C为单件Fu 产品变动成本;T为单件产品税金。u生产能力利用率表示的盈亏平衡点: BEPQ/Qd X100%Qd例1Z101032-1 某建设项目年设计生产能力为10万台,年固定成本为1200万元,产品单台 销售价格为900元,单台产品可变成本为560元,单台产品营业税金及附加为120元。试求盈亏平 衡点的产销量。答疑编号5003103101解:根据式(1Z101032-5)可得:BEP (Q) =12000000/ (900-560-120) =54545 台计算结果表明,当项

5、目产销量低于54545台时,项目亏损;当项目产销量大于54545台时,项 目盈利。1Z101033 熟悉敏感性分析敏感因素:因素发生较小的变化,导致评价指标发生较大的变化风险的识别与控制!一、敏感性分析的内容 敏感性分析的含义:因素的变化指标的影响;寻找敏感因素。与评价指标相对应单因素敏感性分析二、敏感性分析的步骤( 1 )确定分析指标与评价时一致(2) 选定不确定因素影响大、把握小者(3) 分析不确定因素的波动及影响( 4)确定敏感因素 敏感度系数(排序;绘图。);临界点( 5)选择/优化方案例1 Z 1 0 1 0 3 3某投资方案设计年生产能力为1 0万台,计划项目投产时总投资为1 2

6、0 0万元, 其中建设投资为1 1 50万元,流动资金为50万元;预计产品价格为39元/台;营业税金及附加为销 售收入的10%;年成本费用为140万元;方案寿命期为10年,基准折现率为10%。试就投资额、单 位产品价格、成本等影响因素对该投资方案做敏感性分析。粹答疑编号5003103102解:所绘制的现金流量图如图1 Z 1 0 1 0 3 3 - 1 所示。图1Z101033-1例1Z101033的现金流量图以财务净现值作为项目评价指标,则根据财务净现值的计算公式,可计算出项目在确定性条件 下的财务净现值。FNPV =-1200+211(P/A,10%,10) +50(P/F,10%,10)

7、0=-1200+211X6.1446+50X0.3855=115.79万元由于该项目确定性分析的结果FNPV/0,初步评价该项目在经济效果上可以接受。 接下来对项目进行敏感性分析。取定三个因素:投资额、产品价格和经营成本,然后令其逐一在初始值的基础上按10%、20% 的变化幅度变动。分别计算相对应的财务净现值的变化情况,得出结果如表1Z101033及图 1Z101033-3所示,以投资额为不确定因素为例。计算过程示意图如下:(1)计算不确定因素变动后净现值 投资增加 10%,则项目的财务净现值为FNPV0=-1200(1+10%)+211(P/A,10%,10)+50(P/F,10%,10)=

8、-4.21 万元同理,可计算项目投资额增加20%、投资额减少10%和 20%的财务净现值。2)财务净现值对投资额的敏感度系数为:同理,也可计算项目财务净现值对经营成本、产品价格变动的敏感度系数。(3)投资变动的临界点由敏感性分析图(计算示意如图1Z101033-2所示)直接求得临界点百分比x的近似值。戈二 115.79+4.21 X 1 血=9.65%同理,也可计算项目财务净值对经营成本、产品价格变动的临界点百分比分别为13.46%、5.37%。单因素变化对财务净现值(FNPV)的影响 单位:万元 表1Z101033变动幅度项目-20%-10%010%20%平均+1%平均-1%投资额355.7

9、9235.79115.79-4.21-124.21-10.36%10.36%产品价格-315.57-99.89115.79331.46547.1418.63%-18. 63%经营成本287.83201.81115.7929.76-56.26-7.43%7.43%平确遂即辜 变化蚪嵐(啊)产品价林賊本方喜EYPPTISM图 1Z101033-3 单因素敏感性分析图【练习题单选题1】某化工项目,设计的年产量为10万吨,预计单位产品售价为500元/吨 (已扣除销售税金及附加、增值税),正常生产年份单位产品变动成本为300 元吨,年产量盈亏 平衡点为 5 万吨。若单位产品变动成本上升为 340 元/吨,其他数值保持不变,则产量盈亏平衡点 的生产能力利用率为( )。A.29.41% B.33.33%C.50.00% D.62.50%提示:参见教材P47需答疑编号5003103103正确答案D答案: D解析:5=F/ (500-300) F=1000 万BEP (%) =1000/ (500-340) 10=62.5%

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2014年秋人教版八年级英语上册Unit3(第2课时)课件

- 2014高三地理一轮复习:第1部分_第3章_第4节__气候类型和全球气候变化

- 2012新人教版小学英语三年级上册Unit_3_Look_at_me_Part_B11

- 1000以内数的认识(2)

- 252用列举法求概率(第2课时)

- 193安全用电课件

- 100以内整十数加减整十数课件

- 2014百分数的意义

- 201多边形的内角和与外角和

- 2014人教版_六年级数学上册分数乘法《连续求一个数的几分之几是多少》

- 1121(起始二)三角形内角和

- 2014新版pep六年级上册Unit3My_weekend_plan

- 121有理数 (3)

- 34升华和凝华PPT

- 712三角形高、中线与角平分线