《转口贸易背后的信用证融资风险案例分析》由会员分享,可在线阅读,更多相关《转口贸易背后的信用证融资风险案例分析(4页珍藏版)》请在装配图网上搜索。

1、转口贸易背后的信用证融资风险案例分析由于转口贸易方式项下的货物进出口享有在中转国免征关税、付汇核销和收汇监管相对宽松等优惠政策容易成为违规资金流动的重要渠道。本文根据实务中遇到的转口贸易典型案例,分析其货物及资金流向,并探讨银行如何识别和规避转口贸易的融资风险。一、案例概况上海C公司开立进口电解铜信用证情况上海C金属材料进出口股份有限公司(后称上海C公司),国有控股企业,以销售各种类型钢材、矿石为主,在该市商贸流通企业中占有重要地位,是某国资委控股集团的核心子公司。2010年10月20日开始至2011年3月2日,上海C公司陆续在某银行开立进口电解铜的信用证,共12笔,合计金额为8100万美元,

2、受益人全部为SHANGHAIC(HONGKONG)CO.,LTD,期限均为90DAYSAFTERSIGHT。其中1月底至2月的信用证开立较为集中,在30天内共开立了6笔信用证,进口货物为电解铜,开证金额达到3900万美元。上海C公司与当地某银行合作近十年,在该银行以开立进口钢材、铁矿砂的信用为主,从2010年10月开始上海C公司新增进口电解铜业务。电解铜作为公司业务新的增长点,特别是在2011年上半年,业务量增长较快。二、案例分析上海C公司转口贸易运作的分析上海C公司进行的转口贸易项下涉及多个主体,其间的贸易与资金往来也较为复杂。我们仅对其货物流和资金流进行初步分析,探寻银行风险。本次分析的电

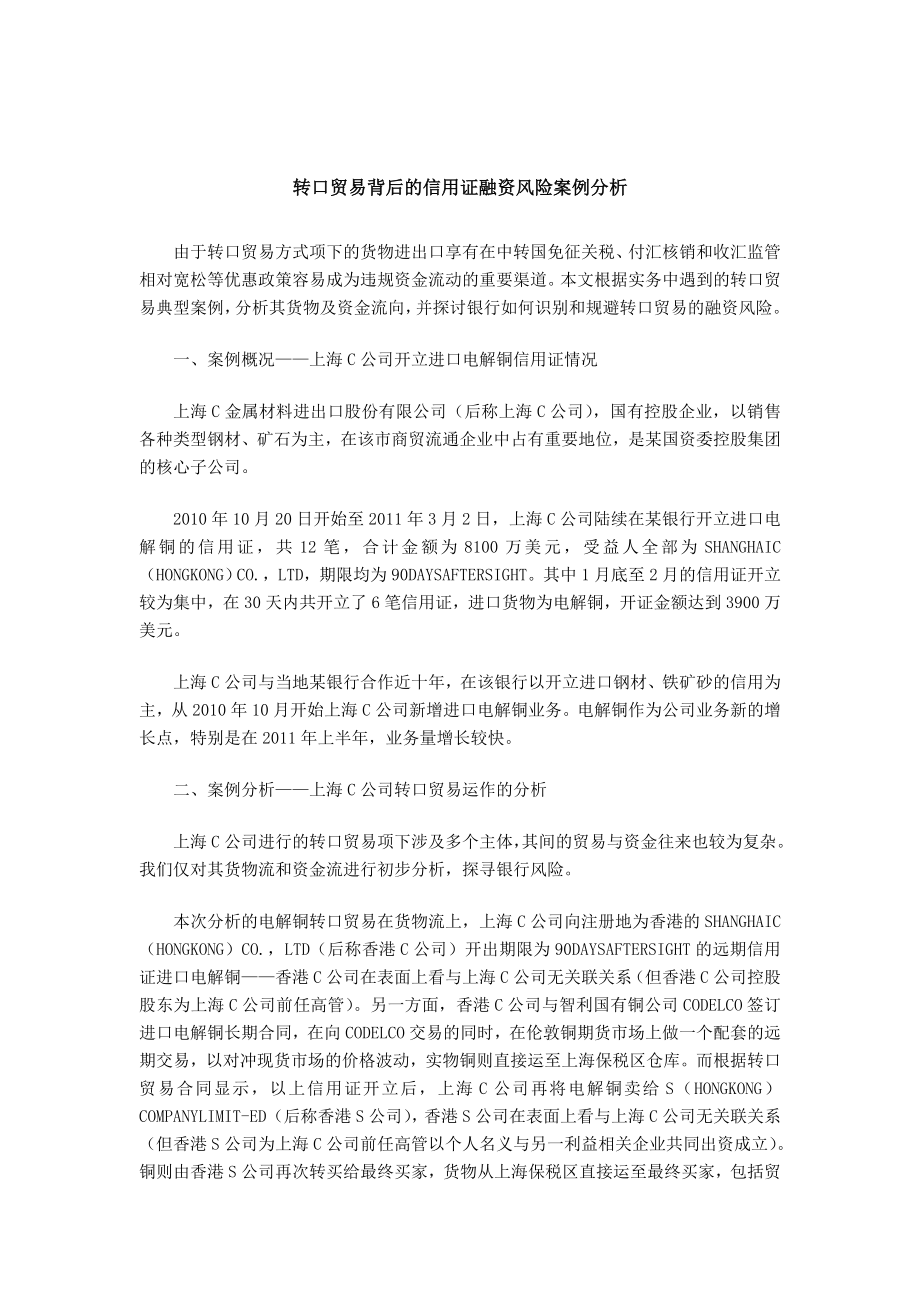

3、解铜转口贸易在货物流上,上海C公司向注册地为香港的SHANGHAIC(HONGKONG)CO.,LTD(后称香港C公司)开出期限为90DAYSAFTERSIGHT的远期信用证进口电解铜香港C公司在表面上看与上海C公司无关联关系(但香港C公司控股股东为上海C公司前任高管)。另一方面,香港C公司与智利国有铜公司CODELCO签订进口电解铜长期合同,在向CODELCO交易的同时,在伦敦铜期货市场上做一个配套的远期交易,以对冲现货市场的价格波动,实物铜则直接运至上海保税区仓库。而根据转口贸易合同显示,以上信用证开立后,上海C公司再将电解铜卖给S(HONGKONG)COMPANYLIMIT-ED(后称香

4、港S公司),香港S公司在表面上看与上海C公司无关联关系(但香港S公司为上海C公司前任高管以个人名义与另一利益相关企业共同出资成立)。铜则由香港S公司再次转买给最终买家,货物从上海保税区直接运至最终买家,包括贸易公司和工厂。图表6:企业贸易关联性示意图资料来源:银联信整理资金流上,上海C公司开出期限为90DAYSAFTERSIGHT远期信用证,一方面香港C公司与智利CODELCO签订长单,与其进行现款现货的电解铜交易,而上海C公司方面与最终买家的交易也为现款现货(在实际操作中,香港C公司一般是手持下家订单向CODEL-CO发出邀约)。另一方面,香港C公司收到信用证后向香港中行提交融资申请,由于香

5、港地区无外汇管制,融资款直接由香港C公司汇入香港S公司账户。同时,由于香港S公司与上海C公司签订电解铜买卖合同,因此融资款可以凭先收后支的转口贸易的形式汇入上海C公司,此时,上海C公司依靠其海外公司(表面上为非关联公司)获得较低成本的期限为2-3个月的贷款。三、案例深度剖析对转口贸易的深入调查以上交易我们可以从上海C公司财务数据得到一些印证,上海C公司的报表预收账款科目,2010年年初余额为8亿元,2010年10月底额度为15亿元,2010年年底余额为10亿元,2011年1月底余额为20亿元,2011年2月底余额为18亿元,预收账款的余额波动情况大致与信用证开证余额波动情况大致相似。可以推测,

6、上海C公司开出信用证后,香港C公司在获得当地银行融资后通过一系列交易以香港S公司预付款的形式回到上海C公司帐上。一系列的交易,使上海C公司依靠另外两家海外公司(表面上为非关联公司)进行转口贸易项下的融资,拓宽了融资渠道并获得成本更低的贷款。但是,参与转口贸易的三方有着千丝万缕的关系,其交易的真实性值得重点关注。并且,上海C公司获得融资后的资金流向及最终用途值得关注。对于融资后的资金流向,从上海C公司的财务分析,公司其他应付款余额增长较快,2010年年初余额为5亿元,2010年10月底额度为8亿元,2010年年底余额为10亿元,2011年1月底余额为10亿元,2011年2月底余额为15亿元,其他

7、应收款在2010年增长100%,且2011年2月较2010年增长1.5倍。从公司2月底其他应收账款明细中看出,占款比较严重的均为上海C公司的关联公司,如C公司江苏子公司10亿元,C公司日照子公司8亿元,C公司杭州子公司3亿元。四、案例启示针对上海C公司转口贸易的风险提示及防范实操由于转口贸易方式项下的货物进出口享有在中转国免征关税、付汇核销和收汇监管相对宽松等优惠政策,而且转口贸易多以单据处理方式为主,交易的货物主要是大宗商品、货物,监管有难度,因此转口贸易容易成为违规资金流动的重要渠道。实务中,银行如何在识别和规避转口贸易的融资风险,在此提出以下几点建议:(一)审查是否附合国家的外汇管理条例

8、国家外汇管理局于2011年4月1日下发的国家外汇管理局关于进一步加强外汇业务管理有关问题的通知(汇发201111号文)明确指出:转口贸易项下外汇收入应在企业进行相应转口贸易对外支付后方可结汇或划转。银行收到转口贸易外汇收入应当转入企业待核查账户;企业将转口贸易收入结汇或划转到经常项目账户时,应当向银行提交相应的转口贸易出口合同、进口合同、收汇及付汇凭证;银行审核相关单证后方可为企业办理结汇或划转手续。转口贸易收入结汇或划转金额超过相应支出金额20%的,企业应当持上述单证向当地外汇局申请;经当地外汇局核准后,银行方可为企业办理相应结汇或划转手续。以上规定对先收后支的转口贸易项下的收汇做了严格的规

9、定。(二)重视对第一偿债来源的监管,防止资金链断裂利用转口贸易融资涉及银行信用证开证、信用证项下融资、境外转卖变现、他国通关等诸多环节,更涉及贷款规模、利率波动等不确定性因素。因此,流程控制是否顺畅、融资款是否能足额清偿,货物流转是否正常,都对企业的资金链安全产生重要影响。银行在办理业务过程中应加强对信用证申请人的了解,对申请人的财务状况、经营状况、信用状况的最新动向要及时掌握、准确判断。(三)加强对转口贸易项下的资金流监管如果转口贸易项下三方联手利用该贸易模式融资,境外预付款汇入后由于资本逐利本能而进入高风险领域,或因竞争压力被长期挪用,开证行都将面临信用证垫款风险(四)重点核查转口贸易的真实性银行内部应进一步完善出口收汇资金的真实性核查制度,审核的内容不能仅限转口合同,应重点核查与进出口合同相关的有效商业单据,以及各单据之间的匹配性、关联性、合理性。归根结底,转口贸易不应背离其贸易本身的内涵,一旦转口贸易项下的融资缺少相应的贸易背景,相关法律追溯的基础即不存在。

转口贸易背后的信用证融资风险案例分析

转口贸易背后的信用证融资风险案例分析