资产评估案例 (18)

资产评估案例 (18)

《资产评估案例 (18)》由会员分享,可在线阅读,更多相关《资产评估案例 (18)(15页珍藏版)》请在装配图网上搜索。

1、无形资产评估案例3.9组合无形资产评估案例案例某厂是一国有企业,在多年的生产经营中开发出某系列产品,销售遍及全国各地,该系列产品的商标已经注册,并被评为知名商标。目前,企业拟进行整体股份制改造,要求对该系列商标的价值进行评估,现委托A资产评估事务所进行该项评估工作。评估人员经调查分析后,决定采用分层法进行评估。一、分层法评估的基本思路及步骤层次分析法,简称AHP法(Analytical Hierarchy Process)是美国学者Saaty提出的一种运筹学方法。这是一种综合定性和定量的分析方法,可以将人的主观判断标准,用来处理一些多因素、多目标、多层次复杂问题。采用AHP法进行组合无形资产价

2、值的分割,关键问题是找到影响组合无形资产的各种因素及其对组合无形资产价值的贡献份额,即比重。其基本原理是:首先,确定各种因素对组合无形资产价值的贡献权重作为AHP法的总目标;其次,将影响组合无形资产价值的具体要素作为方案层的组成要素;再次,将产生组合无形资产的直接原因作为准则层的组成元素。最后,在分清了AHP法的三个层次后,就可以在相邻层次的各要素间建立联系,完成AHP法递阶层次结构模型的构造。运用AHP法解决问题,大体可以分为四个步骤:第一步:建立问题的递阶层次结构模型;第二步:构造两两比较判断矩阵;第三步:由判断矩阵计算被比较元素相对权重(层次单排序);第四步:计算各层元素的组合权重(层次

3、总排序)。(一)分析模型的建立在进行组合无形资产的分割时,我们总是可以评估出组合无形资产的价值(组合无形资产超额收益的折现或资本化),关键是要找出组合中不同类型无形资产带来的超额收益在总的组合无形资产价值中的贡献,即比重。这样,可以将确定不同无形资产在组合无形资产价值中的权重作为AHP法的总目标,而其中各种不同类型的无形资产应作为方案层的各个不同要素。由于各种不同类型的无形资产对超额收益产生的作用不同,贡献大小不一样,因此将超额收益产生的各种原因(在业绩分析中可以确定)作为准则层的诸元素。分清了AHP法中的三个层次(问题复杂的还可以将准则层分若干子层次),就可以在相邻层次各要素间建立联系。这一

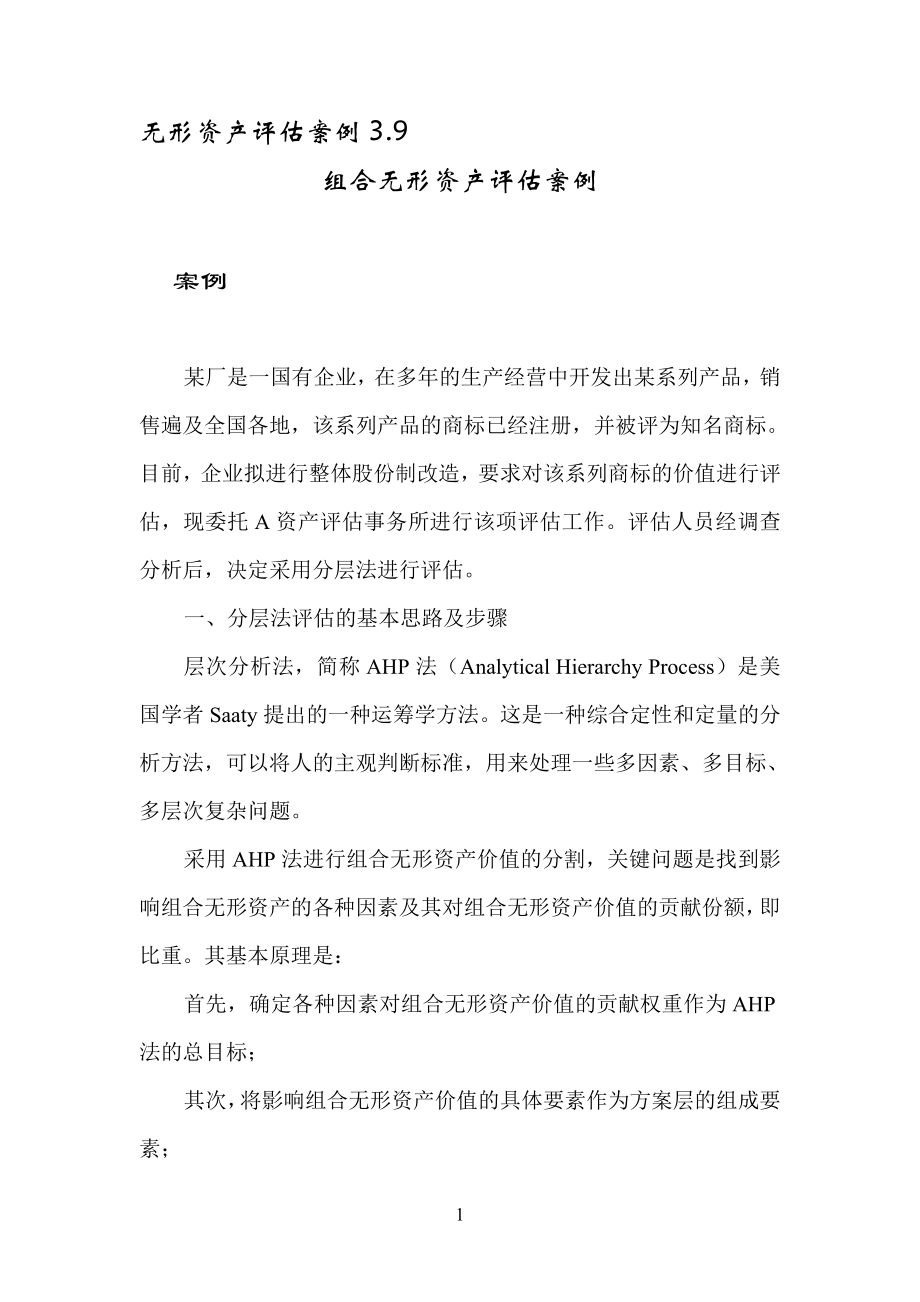

4、点可以依据一般经济活动的逻辑规律或咨询被评估单位的高级管理人员做到。下层次对上一层次某一因素,即各种类型无形资产对超额收益产生的原因,有贡献的用连线联结起来的,无贡献的不划连线。至此,完成了AHP法层次递层结构模型的构造,称为组合无形资产分析结构图。评价标准1评价标准2评价标准n标准1标准2标准k无形资产1无形资产2无形资产m准则层C方案层P.合理划分无形资产带来的超额收益说明:A层:进行层次分析的总目标,在已确定出组合无形资产形成的超额收益中,分析求出各种无形资产在超额收益中的贡献份额或权重;C层:准则层,即如何权衡或区分无形资产带来超额收益的评价标准,根据复杂程度,可分为若干子标准层;P层

5、:方案层,排列出组合无形资产所包含的各种类型不同无形资产(名称)。(二)构造比较判断矩阵及层次排序模型完成后,设计出反映层次间各要素相互关系的比较判断矩阵调查表,邀请有关专家和被评估单位不同管理部门的高级管理人员(一般要有技术、销售、财务、生产部门负责人及全面掌握情况的领导参加),向他们讲清调查意图及标度方法,并给予示范。请他们根据历史业绩、现行结构、未来预期和各种因素,凭自己的经验和判断填写调查表。一般不要求当场完成,让他们回去消化后独立认真填写。调查表收回后由有经验的评估人员综合整理出符合要求的比较判断矩阵。进行层次单排序、总排序计算及一致性检验,所有计算通过一致性检验,若可接受通过,得到

6、的方案层总排序权值即为各种不同无形资产在组合无形资产评估价值中的权重数,用组合无形资产的评估价值去乘权重数,即得到了各种不同无形资产的评估价值,完成了组合无形资产的价值分割。二、分层法评估技术说明A事务所评估人员经过认真的调查分析,采用超额收益法计算出总无形资产价值为20,000万元。在评估过程中,评估人员认为这些超额收益不完全是由商标带来的(或者不能采用有效的方法把商标带来的超额收益单独计算出来)。经讨论分析,评估人员认为带来超额收益的无形资产共有五种:商标、配方技术、营销技巧、客户网络、管理水平,发现能够带来超额收益的直接原因是产品价格高于其他企业同类产品(有垄断加价因素),销售量增幅较大

7、,竞争在逐年提高,企业内部生产成本在逐年降低。采用AHP法进行分割,建立了如下图所示的层次结构图。价格优势销售增长成本及其他节约竞争力商标配方技术客户网络管理水平AP1P2P3P4P5C1C2C3C4营销技巧合理确定无形资产收益权重在此基础上设计因素分析调查表如下:无形资产因素分析调查表通过与公司高级管理人员座谈,进行业绩及结构分析,知道能带来超额收益的无形资产有五种:商标、配方技术、营销技巧、客户网络、管理水平;能够带来超额收益的直接原因是:产品价格高于其他企业同类产品(有垄断加价因素)、销售量增幅较大、竞争力在逐年提高,企业内部生产成本在逐年降低。比较标度及涵义表相对重要标度涵义理解1两元

8、素具有相同重要性两个要素贡献相同3一个元素比另一元素稍微重要一个要素比另一要素贡献稍微大一些5一个元素比另一元素明显重要一个要素比另一要素贡献明显大一些7一个元素比另一元素强烈重要一个要素比另一要素贡献强烈大9一个元素比另一元素极端重要一个要素比另一要素贡献极端大2.4.6.8作为上述相邻判断的插值表中相对重要标度表示对于目标对象来说,一个因素相对另一个因素的重要性大小。如对于无形资产的超额收益来说,价格优势对销售增长明显重要,用标度5表示;相对成本及其他节约的重要度介于稍微重要和明显重要之间,用标度4表示;对于相对竞争力来说,竞争力比价格优势强烈重要,则用相对标度的倒数1/7表示。无形资产超

9、额收益的直接原因相对贡献大小分析调查表A价格优势销售增长成本及其他节约竞争力价格优势1541/7销售增长11/31/2成本及其他节约11/5竞争力1按上例填写方法填写下列调查表,只须填写空白处。无形资产超额收益的直接原因相对贡献大小分析调查表无形资产超额收益价格优势销售增长成本及其他节约竞争力价格优势销售增长成本及其他节约竞争力各类无形资产对形成价格优势的相对贡献大小调查表价格优势商标配方技术营销技巧客户网络管理水平商标配方技术营销技巧客户网络管理水平各类无形资产对销售增长的相对贡献大小调查表销售增长商标配方技术营销技巧客户网络管理水平商标配方技术营销技巧客户网络管理水平各类无形资产对成本和其

10、他节约的相对贡献大小调查表成本和其他节约商标配方技术营销技巧客户网络管理水平商标配方技术营销技巧客户网络管理水平各类无形资产对竞争力的相对贡献大小调查表竞争力商标配方技术营销技巧客户网络管理水平商标配方技术营销技巧客户网络管理水平评估人员应邀请企业外部有关专家和企业内部生产、销售、财务、技术、经营各部门的高级管理人员,对其讲解填表意图及要求,然后发放调查表调查。调查表收集后,可对每一表格的标度进行平均处理,得到判断矩阵的上三角矩阵。根据判断矩阵的对称性补充完整,即得出比较判断矩阵,并进行排序计算,即计算判断矩阵的最大特征根及其对应的特征向量。计算过程如下(计算中的比较判断矩阵是通过调查表综合得

11、到的):1、层次单排序权重的计算及一致性检验(1)AC层单排序:确定各种因素在无形资产收益中作用的大小。AC1C2C3C4C111/321/4C23153C31/21/511/3C441/331进行层次单排序:第一步,计算判断矩阵每一行元素的乘积M111/321/41/6M2315345M31/211/51/31/30M441/3314第二步,计算Mi的4次方根W1(1/6)1/40.6389W2(45)1/42.5900W3(1/30)1/40.4273W4(4)1/41.4142第三步,对向量V( W1, W2 ,W3 ,W4)T进行归一化处理,即V1W1/( W1W2 W3 W4)0.6

12、389/(0.63892.59000.42731.4142) 0.6389/5.07040.126同理,V22.5900/(0.63892.59000.42731.4142)2.5900/5.07040.511V30.4273/(0.63892.59000.42731.4142)0.4273/5.07040.084V41.4142/(0.63892.59000.42731.4142)1.4142/5.07040.279则(0.126,0.511,0.084,0.279)T即为判断矩阵的特征向量。第四步,计算判断矩阵的最大特征根max(AV)i表示向量AV的第i个元素因此:4.208第五步,一致

13、性检验上述排序权重由经验和判断形成的比较判断矩阵计算得到,主观的经验和判断是否有客观的一致性(不致出现相互矛盾),即排序权重是否有满足性要求,必须进行检验。检验方法分三步进行:计算一致性指标CI根据比较判断矩阵阶数n,查出平均随机一致性指标RI平均随机一致性指标表矩阵阶数n123456789RI 值0.000.000.580.901.121.241.321.411.45计算一致性比率CR当CR0.1,比较判断矩阵具有满意的一致性,排序权重可以接受。此处:max4.208CI(4.208-4)/(4-1)0.069RI0.9 (查表得到,下同)CRCI/RI0.069/0.90.0770.1 检

14、验通过因此,得到各种因素在无形资产收益中的贡献大小:AC1C2C3C4排序权重C111/321/40.126C231530.511C31/21/511/30.084C441/3310.279(2)C1P单排序:确定各种无形资产在产品加价因素中的贡献大小,方法同上。C1P1P2P3P4P5排序权重P1126470.472P21/212340.243P31/61/21350.154P41/41/31/3120.083P51/71/41/51/210.048一致性检验:max5.256CI(5.256-5)/(5-1)0.064RI1.12CRCI/RI0.064/1.120.0570.1 检验通过

15、(3)C2P单排序:确定各种无形资产在销售增长因素中的贡献大小。C2P1P2P3P4P5排序权重P1146730.524P21/41231/20.151P31/61/2133/20.124P41/71/31/311/20.054P51/322/3210.147一致性检验:max5.342CI(5.342-5)/(5-1)0.086RI1.12CRCI/RI0.086/1.120.0760.1 检验通过(4)C3P单排序:确定各种无形资产在成本及其他节约因素中的贡献大小。C3P1P2P3P4P5排序权重P1164730.510P21/613/2530.192P31/42/31420.156P41

16、/71/51/411/20.048P51/31/31/2210.095一致性检验:max5.319CI(5.319-5)/(5-1)0.080RI1.12CRCI/RI0.080/1.120.0710.1 检验通过(5)C4P单排序:确定各种无形资产在提高企业市场竞争力因素中的贡献大小。C4P1P2P3P4P5排序权重P1124750.445P21/212650.285P31/41/21430.157P41/71/61/4130.065P51/51/51/31/310.049一致性检验:max5.330CI(5.330-5)/(5-1)0.082RI1.12CRCI/RI0.082/1.120

17、.0740.1 检验通过2、层次总排序通过组合权重计算,确定各种无形资产对超额收益的贡献权重大小。计算结果表明,在无形资产超额收益中商标、配方技术、营销技巧、客户网络、管理水平占的权重分别是0.494,0.203,0.140,0.060,0.103。无形资产超额收益评估值为20,000万元,因此:商标价值:20,0000.4949,880万元配方技术价值:20,0000.2034,060万元营销技巧价值:20,0000.1402,800万元客户网络价值:20,0000.0601,200万元管理水平价值:20,0000.1032,060万元案例分析一、案例特点该案例是采用分层法评估组合无形资产价

18、值,通过因素分析,将组合无形资产的价值分解到影响无形资产价值的各项因素。分层法原是运筹学中的一种综合定性和定量分析方法,在案例中被引进到资产评估中。这也是目前资产评估理论研究和实务工作中的一个方向,即将其他学科领域的一些技术方法引进到资产评估领域,用以解决资产评估传统方法所难以解决的不确定性、模糊性、主观性等问题。在引进其他学科领域的技术方法时,应注意该技术方法在资产评估领域是否具有可行性,特别关注以下几点:(1)该技术方法在资产评估领域使用是否具有理论支持;(2)该技术方法在原学科领域要求的假设前提和使用背景在资产评估领域能否满足;(3)该技术方法要求的相关技术参数在资产评估领域是否能够获取

19、;(4)运用该技术方法得到的结果能够进行合理的解释;(5)该技术方法在原学科领域使用的局限性在资产评估领域是否能够避免,如不能避免,如何处理和控制;(6)该技术方法是否能直接运用于资产评估领域,如不能直接运用,进行的修正是否合理和必要。总之,将其他学科领域的技术方法引进到资产评估领域是一件非常严肃和谨慎的事情,在引进之前一定要抱着科学的态度进行详细的分析和探讨,并征求相关学科领域专家的意见,不能随意引进。二、应用AHP法评估无形资产价值的优点和难点应用AHP法评估无形资产价值的优点主要体现在以下方面:第一,这种方法是在对被评估企业历史业绩、现行结构、未来预期综合分析基础上完成的,评估中能与被评

20、单位各级管理部门进行对话,比较客观地反映了企业的实际情况及特点,结论比较合理,易于被接受。第二,这种方法在分割组合无形资产价值中,虽不免带有一些主观性,但能够检验主观判断的合理性(对明显不合理的判断能检测出来并加以纠正)。更重要的是,这样组合分割的无形资产价值在总量上不会超过企业超额收益的价值(注意,单排序与总排序得到的每一组权重的和必须为1),避免了分项进行无形资产评估时,各类无形形资产评估价值之和可能会超过整个企业超额收益现值之各的不正常现象。第三,目前企业普遍对无形资产的管理和应用认识不足,甚至不知存在无形资产(或滥定无形资产)。AHP法要求评估人员和企业人员共同分析,这样可以使企业正确认识现有的无形资产存量,提高对无形资产资源的管理和利用水平。第四,AHP法有完整的理论体系和简单的应用形式,有利于提高无形资产评估中的科学和可操作性水平。应用AHP法评估无形资产价值,也存在一些问题。比如,比例标度有一定弹性,实际中如何去正确把握?当不同的管理人员得到的经验判断相差较大(甚至结论相反),怎样去进行数据分析处理?另外,AHP法技术性强,要求评估人员具有较高的专业素质。15

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。