第13讲 单位根检验

第13讲 单位根检验

《第13讲 单位根检验》由会员分享,可在线阅读,更多相关《第13讲 单位根检验(32页珍藏版)》请在装配图网上搜索。

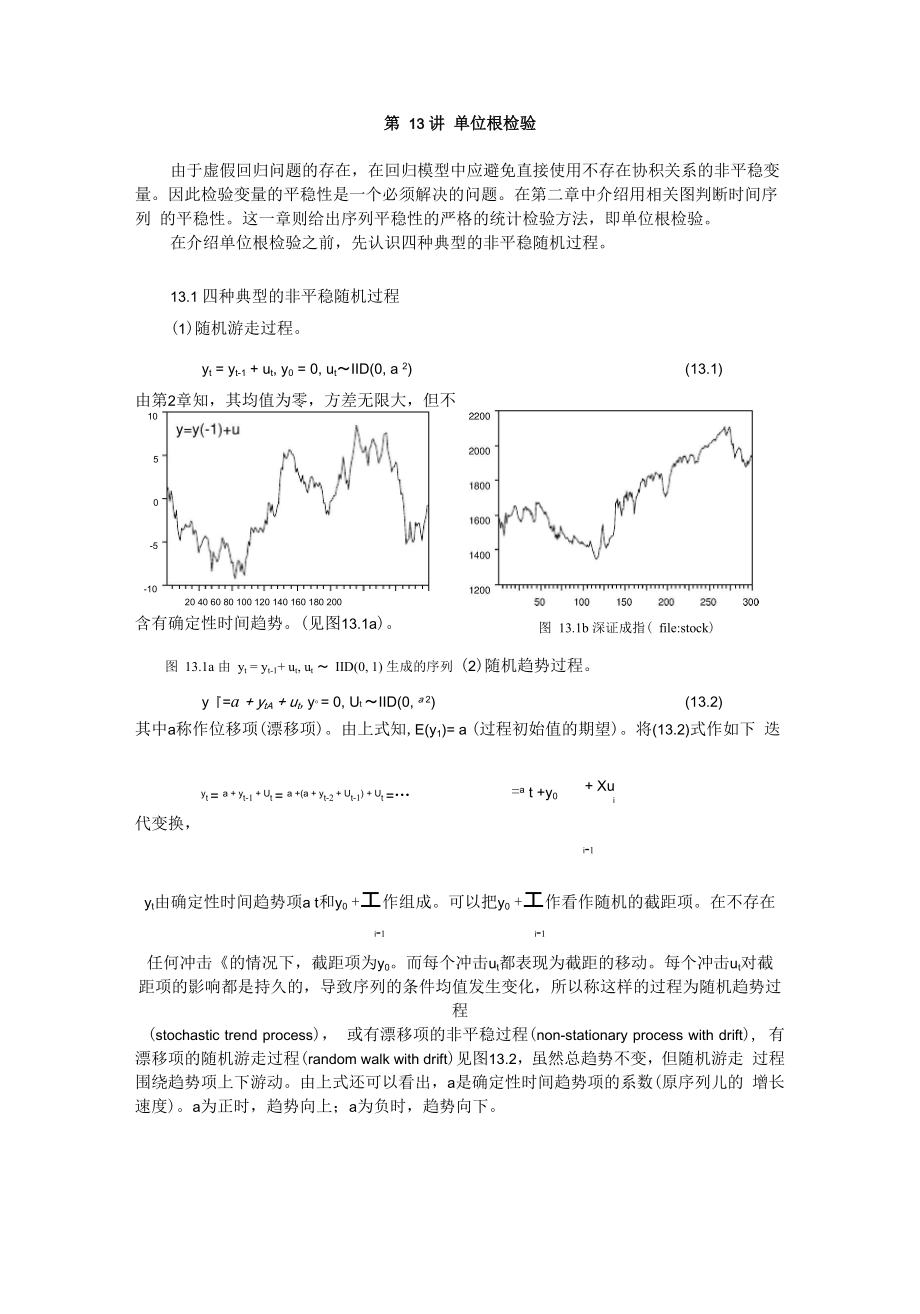

1、图 13.1b 深证成指( file:stock)-101050-520 40 60 80 100 120 140 160 180 200yt = a + yt-1 + Ut = a +(a + yt-2 + Ut-1) + Ut =a t +y0+ Xui第 13 讲 单位根检验由于虚假回归问题的存在,在回归模型中应避免直接使用不存在协积关系的非平稳变 量。因此检验变量的平稳性是一个必须解决的问题。在第二章中介绍用相关图判断时间序列 的平稳性。这一章则给出序列平稳性的严格的统计检验方法,即单位根检验。在介绍单位根检验之前,先认识四种典型的非平稳随机过程。13.1 四种典型的非平稳随机过程(1

2、)随机游走过程。yt = yt-1 + ut, y0 = 0, utIID(0, a 2)(13.1)由第2章知,其均值为零,方差无限大,但不含有确定性时间趋势。(见图13.1a)。图 13.1a 由 yt = yt-1+ ut, ut IID(0, 1) 生成的序列 (2)随机趋势过程。y=a + ytA + ut, y = 0, Ut IID(0, a 2)(13.2)其中a称作位移项(漂移项)。由上式知,E(y1)= a (过程初始值的期望)。将(13.2)式作如下 迭代变换,i-1yt由确定性时间趋势项a t和y0 +工作组成。可以把y0 +工作看作随机的截距项。在不存在i-1i-1任

3、何冲击的情况下,截距项为y0。而每个冲击ut都表现为截距的移动。每个冲击ut对截距项的影响都是持久的,导致序列的条件均值发生变化,所以称这样的过程为随机趋势过程(stochastic trend process), 或有漂移项的非平稳过程(non-stationary process with drift), 有 漂移项的随机游走过程(random walk with drift)见图13.2,虽然总趋势不变,但随机游走 过程围绕趋势项上下游动。由上式还可以看出,a是确定性时间趋势项的系数(原序列儿的 增长速度)。a为正时,趋势向上;a为负时,趋势向下。图 13.2a 由 y =0.1+ y,

4、+ u, u IID(0, 1)生成的序列-1图 13.2b 由 y =- 0.1+ y,+ u , u IID(0, 1)生成的序列-1因为对yt作一次差分后,序列就平稳了,Ayt = yt-yt1 = a +气 (平稳过程)所以也称yt为差分平稳过程(difference- stationary process)。是Ayt序列的均值,原序列yt 的增长速度。( 3。趋势平稳过程yt = P0+ P1 t + u ut= put1 + vt, (p 1, vt IID(0, g2)(13.3)(13.3)式中yt与趋势值p0+卩/不同,差值为。因为ut是平稳的,yt只会暂时背离趋 势。yt+

5、k的长期预测值将趋近于趋势线P0+P1(t+k)o所以称其为趋势平稳过程(trend stationary procesS)。趋势平稳过程由确定性时间趋势卩t所主导。趋势平稳过程见图13.3,属于非平 稳过程。趋势平稳过程也称为退势平稳过程,因为减去趋势后,其为平稳过程,y -优t = p0+ u o t 10 t整理上式,得趋势平稳过程的另一种表达形式。yt = a + y t + pyt-1 + vt, (p 1, vt IID(0, g2)其中a=p0 -p (卩0-卩),y =卩(1-P)o当p 1时,必然有y0, yt为退势平稳过程;当p = 1时, 必然有y =0,yt为随机趋势过

6、程。趋势平稳过程的差分过程是过度差分过程。Ayt =卩+ U - ut1o移动平均特征方程中含有 t 1 t t-1单位根。所以应该用退势的方法获得平稳过程。yt -卩=p0+ utot 10 t(13.3。式中的ut是AR(1)过程。进一步放宽时,可以看成是ARMA0,q)过程;严格时 可以看成是白噪声过程。图 13.3 y = 0.05+0.1 t + AR(1), p=0.8 生成的序列 图 13.4 y = 0.01+ 0.01t + y + u , u IID(0, 1)生成的序ttt-1t t列4)趋势非平稳过程yt = a + y t + yt-1 + ut, y0 = 0, u

7、t IID(0, Q 2)(13.4)其中称作位移项(漂移项),y t称为趋势项。(13.4)式是含有随机趋势和确定性趋势的 混合随机过程(见图 13.4)。对上式进行迭代运算yt = a + y t + yt-1 + ut= a + y t +(a + y (t-1) + yt-2 + ut-1) + ut=.=y + a t + y t + (t-1) +. +2 +1 +u ii=1(设定y0= 0)+ a t +( 1+ t) t + u = (a + )t + t2 + 2 i 2 2i =1i =1趋势非平稳过程是含有随机趋势和确定性趋势的混合过程。趋势项中包括t的1次和2次项。

8、这种过程在经济问题中非常少见。由上面 4 种随机过程走势可以看出,对于对数的宏观经济变量,趋势平稳过程和退势平 稳过程是两种最常见的表现形式。下面分析随机趋势过程与平稳的AR(1)过程的区别。对于如下过程 儿=a +忖+ ut当也=1时,y是一个随机趋势过程;当也| 1时,y是一个均值为斗 的平稳过程。1t1t1%随机趋势过程yt = 0.1 + yt1 + ut和带有漂移项的平稳过程yt = 4 +0.6 yt1 + ut的比较见下 图。差别在于随机趋势过程的自回归系数为1,带有漂移项的平稳过程的自回归系数绝对值 小于 1。401stochastic trend AR(1)with mean

9、30-w八10_0_-10-20 150100150200250300350400图 13.5 随机趋势过程和带有漂移项的平稳过程的比较实际经济序列的增长趋势常常是指数形式的。如中国的国民收入和消费见图 13.6。然 而无论随机趋势过程还是趋势平稳过程所设定的趋势都是线性的。这是为什么?原因是原序 列取对数后,趋势项常是线性的。例如yt = e 0t,贝yLn yt = p t所以用经济序列建立模型之前应先取对数。这样既可以用线性趋势模型描述,又可以消除异 方差。对数的中国国民收入和消费见图13.7。图 13.6 中国的国民收入和消费图 13.7 对数的中国国民收入和消费对于单位根过程(差分平

10、稳),每个随机冲击都具有长记忆性,方差趋于无穷大,其均 值概念变得毫无意义;对于退势平稳过程,随机成分是一个白噪声或平稳的ARMA过程,所以接受冲击后只 具有有限记忆能力,其影响会很快消失,由其引起的对趋势的偏离只是暂时的。对退势平稳 序列,只要正确估计出其确定性趋势,即可实现长期趋势与平稳波动部分的分离。大量的实证研究显示,不变价格的宏观经济序列为退势平稳过程的可能性远大于名义价 格的宏观经济序列。中国的GDP、固定资产投资和居民消费等序列均为退势平稳序列。这 意味着,改革开放以来,中国的经济增长虽然因为受到各种冲击因素的影响而出现不同程度 的偏离趋势的上下波动,但这种偏离是暂时的,从较长时

11、期来看,经济增长总体上沿着确定 的均衡增长路径平稳运行。而随机趋势过程虽然也有长期引力线,但其数据生成过程含有单位根,随机冲击对 它具有持续的长期影响。只有通过差分才能使其平稳,属于差分平稳过程。例:给出对数的中国GDP序列(实线)如图13.8。无论采取线性退势,还是2次退势, 所得序列都是平稳序列。0.80.60.40.20.0-0.2-0.4-0.6-0.855 60 65 70 75 80 85 90 95图 13.9 ADF= -3.05 ADF(0.05) = -1.95图 13.10 ADF= -4.36 ADF(0.05) = -1.9513.2 单位根检验情形 1:OLS 估计

12、式:yt = Byt_ + ut(13.5)H0:卩=1; H1:卩 1情形 2:OLS 估计式:yt =a + Byt_ + ut(13.6)H0: a = 0; p = 1; H1:0; p 1情形3:OLS 估计式:yt =a + Pyt_ +yt + ut(13.7)H0: a = a0; p = 1; y = 0。H1: az%; p 1;0以情形 1 为例,用如下自回归模型检验单位根。yt =p yt-1 +ut,(13.8)零假设和备择假设分别是,H0: p = 1,( y 非平稳)0tH,: p 临界值,则接受 H0, yt 非平稳;0t、亠-注意1. 因为用DF统计量作单位根

13、检验,所以此检验称作DF检验(由Dickey-Fuller提出)。2. DF检验采用的是OLS估计。3. DF检验是左单端检验。因为p 1意味着强非平稳,p 1意味着平稳。当接受p 1。13.用模型(13.8)检验单位根,临界值应从表1的a部分查找。 上述DF检验还可用另一种形式表达。(13.8)式两侧同减yt-1,得A yt =(卩-1) yt-1 + ut,(13.8)令p = p - 1,代入上式,A 儿=p yt-1 + ut,(139)与上述零假设和备择假设相对应,用于模型 (13.9) 的零假设和备择假设是Ho: p=0,( yt非平稳)H : p 0 ,( y 平稳)1t这种变化

14、并不影响DF统计量的值,所以检验规则仍然是若DF 临界值,则yt是非平稳的;若DF 临界值,则yt是平稳的。这种检验方法是DF检验的常用方法。(便于在计算机上实现)1. (13.9)式中A yt和yt-1的下标分别为t和t-1,计算时不要用错!2. 在实际检验中,若H。不能被拒绝,说明yt是非平稳序列(起码为一阶非平稳序列)。 接下来应该继续检验Ay的平稳性。即tA2yt =pA yt-1 +ut,(13.10)直至结论为平稳为止。从而获知yt为几阶单整序列。3. 当检验式中含有位移项和趋势项a t时,yt=a+p yt-1+ utyt =a +p yt-1(13.11)(13.12)也可以把

15、检验式写成如下形式A yt = a +p yt-1 + utA yt = a +p yt-1 +y t + ut检验用临界值应分别从表1的b, c部分中查找。4. (13.9)式的残差序列Ut不能存在自相关。如存在自相关,说明yt不是一个AR(1)过 程,则不能使用DF检验。以上方法只适用于AR(1)过程的单位根检验。当时间序列为AR0)形式,或者由以上 形式检验得到的残差序列存在自相关时,应采用如下形式检验单位根。A yt = p yt-1 + yiAyt-i + V,(1313)i=1因为上式中含有A儿的滞后项,所以对于p = 0 (yt非平稳)的检验称为增项DF检验或ADF 检验。1.

16、(13.13)式中A yt滞后项个数k的选择准则是 尽量小,以保持更大的自由度; 充分大以消除 vt 内的自相关。t2. 上式中检验单位根的统计量近似服从标准的DF分布,所以检验用临界值可以从表1 a 部分中查找。3. 当(13.13)式中含有位移项卩和趋势项a t时,相应ADF检验用临界值应分别从 表 1 b, c 部分中查找。4. 因为实际经济时间序列一般不会是一个AR(1)过程,所以最常用的单位根检验方法是 ADF 检验(增项 DF 检验)。 实际中并不知道被检验序列对应的真实过程属于哪一种形式,(13.5)、(13.6) 还是 (13.7) 式。怎样选择单位根检验式呢?一般方法是当被检

17、验序列中存在趋势项时,则应该采用(13.6) 式和(13.7) 式。如不存在趋势项时,则应该采用 (13.5) 式。同时还要区别退势平稳 过程。表1 DF分布百分位数表模型T a0.010.0250.050.100.900.950.9750.9925- 2.66- 2.26- 1.95- 1.600.921.331.702.1650- 2.62- 2.25- 1.95- 1.610.911.311.662.08(a)100- 2.60- 2.24- 1.95- 1.610.901.291.642.03模型 (13.5)250- 2.58- 2.23- 1.95- 1.620.891.291.6

18、32.01500- 2.58- 2.23- 1.95- 1.620.891.281.622.00-2.58-2.23-1.95-1.620.891.281.622.0025-3.75-3.33-3.00-2.63-0.370.000.340.7250- 3.58- 3.22- 2.93- 2.60- 0.40- 0.030.290.66(b)100- 3.51- 3.17- 2.89- 2.58- 0.42- 0.050.260.63模型 (13.6)250- 3.46- 3.14- 2.88- 2.57- 0.42- 0.060.240.62500- 3.44- 3.13- 2.87- 2.

19、57- 0.43- 0.070.240.61-3.43-3.12-2.86-2.57-0.44-0.070.230.6025-4.38-3.95-3.60-3.24-1.14-0.80-0.50-0.1550- 4.15- 3.80- 3.50- 3.18- 1.19- 0.87- 0.58- 0.24(c)100- 4.04- 3.73- 3.45- 3.15- 1.22- 0.90- 0.62- 0.28模型 (13.7)250- 3.99- 3.69- 3.43- 3.13- 1.23- 0.92- 0.64- 0.31500- 3.98- 3.68- 3.42- 3.13- 1.24-

20、 0.93- 0.65- 0.32-3.96-3.66-3.41-3.12-1.25-0.94-0.66-0.33N(0. 1)-2.33-1.96-1.65-1.281.281.651.962.33注:1.适用于模型(13.5), (13.6)和(13.7),条件卩=1。T:样本容量,a:检验水平。2.摘自 Fuller (1976)第 373 页。表2、表3、表4分别是(13.11)(13.12)中t(&)、如)的检验用表。表2:估计式yt =a + Pyt 1 + vt中t(a)的分布(模拟5万次)TCV0.005CV0.025CV0.05CV0.95CV0.975CV0.99530-3

21、.71607-2.98201-2.641942.510202.864673.5678050-3.57894-2.91253-2.583412.528262.887223.58953100-3.47011-2.85596-2.549972.558332.885393.50376150-3.44065-2.85378-2.544702.575032.903923.56663200-3.42902-2.82471-2.529792.546312.877993.56599250-3.37406-2.82317-2.533742.540352.884943.56644注: (M.File:unitroo

22、t02)注:数据生成过程为yt = yt-1 + ut, utIID(O,1)。OLS估计式:yt = a + Pyt_1 +叫表3:估计式yt =a + P.yt , +Jt + ut中t(a)的分布(模拟5万次)TCV0.005CV0.025CV0.05 CV0.95CV0.975CV0.99530-4.07560-3.32138-2.928162.800003.194623.9926950-3.94834-3.25371-2.864652.832573.198083.87910100-3.85926-3.17450-2.815062.870253.217653.83482150-3.76

23、003-3.09851-2.774222.895503.260193.90150200-3.76003-3.10629-2.771772.893913.256723.90993250-3.74954-3.10582-2.771192.914743.299413.95097注:(M.File:unitroot01)表4:估计式yt =a +卩yti + + ut中t(丫)的分布(模拟5万次)TCV0.005CV0.025CV0.05CV0.95CV0.975CV0.99530-3.96132-3.20650-2.830062.833723.231844.0431550-3.90374-3.194

24、71-2.844962.784723.149823.85176100-3.85822-3.25775-2.919852.668203.021383.70615150-3.95734-3. 29940-2.963282.651912.995193.62287200-3.91488-3.31539-2.966422.639862.961343.57071250-3.97728-3.32261-2.967712.638472.972433.56027注: (M.File:unitroot01)单位根检验的 EViews 操作:从工作文件(Work File)中打开序列数据(Series)窗口。点击V

25、iew键,选Unit root test 功能。这时会打开一个对话框。其中有四项选择。( 1 ) ADF 检验还是 PP 检验(缺省状态是 ADF 检验)。(2) 检验对象是当前序列(Level),还是其一阶差分序列(1st difference),二阶差分序 列(2nd difference) ?缺省状态是当前序列。(3) 检验式中应包括的附加项。有三种选择,“漂移项”(Intercept), “趋势项和漂移项” (Trend and Intercept), “无附加项”(None)。缺省状态是加漂移项。(4) 检验式中滞后差分项的个数。显示的数字随样本容量的不同而不同。13.7 单位根检验

26、举例:【案例1】(file:5stock4) 421天的深证成指序列(szindext)的单位根检验421 天的深证成指序列见图 13.20。从序列走势看决不会是随机趋势非平稳序列,也不 会是随机趋势序列。检验方法(1):不妨先按随机趋势序列设定检验式。带有截距项的DF检验式的估计结果如下,图 13.20 421 天的深圳股市成分指数序列Dszindex = 9.3279 - 0.0154 szindex-1(13.14)tt-1(2.6)(-2.6)*DW = 1.9,T = 420括号中给出的是t统计量的值。带*号的t值也就是DF统计量的值。相应的EViews输出结 果见图13.21。检验

27、式(13.14)显示, DF = -2.6,深证成指序列存在单位根。t()= 2.6,如果按通常t统计量的临界值对(13.14)式中截距项进行显著性检验,则认 定序列中存在截距项,szindext是一个随机趋势过程。但实际上,以5%检验水平,按表2给 定的临界值2.8或用响应面函数CV5计算临界值进行判断,截距项并不存在显著性。Augmented Dickey-Fuller Unit Root Test on SZNull Hypothesis: SZ has a unit rootExogenous: ConstantLag Length: 0 (Automatic based on SIC

28、, MAXLAG=0)t-StatisticProb *Aucimented Dickey-Fuller test statistic-2.5809010.0977Test critical values:1 % level5% level10% level-3.445701-2.068202-2.570304*MacKinnon (1996) one-sided p-values.Augmented Dickey-Fuller Test Equation Dependent Variable: D(SZ) Method: Least SquaresDate: 12/06/07 Time: 1

29、0:01Sample (adjusted): 2 421Included observations: 420 after adjustmentsVariableCoefficient Std. Error t-Statistic Prob.SZ(-1)c-0.0153769.3278600.0059573.537994-2.5809812.6364830.01020.0087图 13.21 EViews 输出结果 从检验式中去掉截距项,继续进行单位根检验,得估计结果如下: Dszindext = 0.0003 szindext-1tt-1(0.4)*DW = 1 .9,T = 420DF= 0

30、.4。可见该序列实际上是一个随机游走过程,并不含有随机趋势。这也与通常对股市 价格序列性质的认识相一致。对 szindext 的差分序列 Dszindext 继续作单位根检验,得D2szindext = -0.9474 Dszindext-1tt-1(-19.4)*DW = 2.0,T = 419Dszindext I (0)是平稳序列,所以 szindext I (1)。【案例2】(file:b4cl)日本失业率时间序列图 13.22 日本失业率序列 yt图 13.23日本失业率差分序列 Dyt检验方法(1): 从经济意义出发一个国家的失业率序列应该是平稳序列。至少不应该是随机趋势非平稳 过

31、程。为更可靠,可以用带漂移项和不带漂移项的两个单位根检验式进行检验。Dyt = 0.0016 - 0.0667 yt-1+0.4270 Dyt-1(1.3) (-0.8)* (3.1) DW = 1.8,T = 47 (19501996)检验式中不含Dyt-1项不行。若不含Dyt-1项,检验式的DW值只有1.15。漂移项没有显著性,继而作不带漂移项的单位根检验,得结果如下,Dyt = 0.0090 yt-1+0.4006 Dyt-1(0.6) *(2.9)DW = 1.8,T = 47 (19501996)两个检验结果都认为失业率序列含有单位根。对日本失业率差分序列继续作单位根检验,得结果如下

32、,D2yt = -0.7080 Dyt-1+0.2046 D2yt-1(-4.4) *(1.4)DW = 1.84,T = 47 (19501996)Dyt是一个平稳过程。日本失业率序列有可能是一个不带漂移项的单位根1(1)序列。 检验方法(2):对日本失业率序列作退趋势单位根检验,首先退势y = 0.0114 +0.0003 t + u tt(8.2) *(6.3)DW = 0.23,T = 49 (19501996)然后用退势序列u作单位根检验tDu = -0.1314 u + 0.5094DU - 0.1243DUtt1t1t2(-1.8)*(3.5)(-0.8)DW = 1.85,T

33、= 47 (19501996)说明u中仍然含有单位根。t综上,日本失业率序列是一个不带漂移项的单位根1(1)序列。应该注意的是这个结论只 说明日本失业率序列 19481996间的表现是单位根过程。并不能说明永远呈这种特征。例 3 美国 GDP 序列(file:consump/usa/x)。图 13.24 美国 GDP 序列( file:consump/usa/x ) 检验方法(1):应该选用如下两式检验单位根yt=a+卩 y-1 + ut yt = Q + 卩 yt-1 + y t + ut检验结果如下,A yt = 0.0867 +0.00191 - 0.0171 yt-1 +0.2389

34、A yt-i + utt =1, (1980:1)(2.3) (1.3)(-1.0)*(2.3)DW=2.1, DF= -1.0 DF0.05= -3.45,T = 90检验式中时间趋势项参数无显著性。去掉时间趋势项后继续检验,Ayt = 0.0409 + 0.0041 yt-1 +0.2378Ayt-1 +ut(13.36)(3.6) (2.3)*(2.3)DW=2.0, DF= 2.3 DF0.05= -2.89,T = 90根据表2,漂移项有显著性,检验结果美国GDP是一个单位根过程。检验方法(2):对美国GDP序列作退趋势单位根检验,首先退势(eq05)GDP = 2.2200 +0.

35、0873 t + U tt(44.5) * (93.6) DW = 0.03,T = 92, (1980:12002:4)然后用退势序列U作单位根检验(res)tDU = -0.0175 U + 0.3315DUtt 1t1(-1.0)*(3.4)DW = 2.1,T = 47 (19501996)U中仍然含有单位根。三种检验都说明美国GDP序列是一个无趋势项、有漂移项的单位根 t过程。因为D2yt = 0.0590 - 0.6734 Dyt-1 +Ut(6.3) (-6.9)*DW = 2.1, DF = -6.9 DF0.05 = -2.89,T = 90所以美国GDP序列是I(1)序列。

36、图 13.24 美国的对数 GDP 序列(file:consump/usa/x)Alnyt = 0.0237 - 0.0072 yt-1 +0.2688Alnyt-1 +Ut(13.36)(5.4) (-3.5)*(2.7)DW=2.0, DF= -3.5 DF0.05= -2.9,T = 90对数的美国GDP序列是一个趋势平稳序列。13.3 结构突变与单位根检验Perron 指出,对于在趋势或水平值存在结构突变的过程来说,如果不考虑这种突变,当 用 ADF 统计量检验单位根时,将会把一个带结构突变(包括趋势突变或水平值突变)的平稳过程误判为随机趋势非平稳过程。即进行单位根检验时不考虑结构突变

37、,会导致检验功效 降低(实为趋势平稳过程,检验结果却认为是单位根过程)。下面以均值突变的平稳自回归过程为例介绍为什么检验结果却认为是单位根过程。a. yt时间序列图(file:gener2,yl)b. yt散点图图13.27平稳自回归过程,yt = 0.5 y“ +气,N(0, 1)a. yt 时间序列图(file:gener2,y2)儿时间序列图与回归直线d.相对于c图的散点图图 13.28 均值突变的平稳自回归过程 y = 0.5 y +5D+ u, u N(0, 1), D= 0, (t =1100); D= 1, (t=101200)tt-1t t图13.27b显示儿的自相关系数为0.

38、51,应该是平稳过程。当均值发生突变时(从0变 为10),如图3.28a、其相对应的自相关系数变为0.97,见图13.28b。这个值已接近单位根。 另外从图 13.28c 也可分析出,当存在结构突变时,用回归直线剔出趋势后,得到的是一个 带有强正自相关的序列,即自回归系数接近单位根。(不带常数项的一阶自回归模型中,变 量的相关系数与自回归系数相等)。下面利用单位根检验式分析。不考虑均值突变,直接进行单位根检验,Ayt = -0.0063 yt-1 -0.1356 Ayt-1 + uf( 13.37)(-0.5)*(-1.9)R2=0.02, DW=2.06, ADF(0.05) = -1.95

39、,T=200ADF=-0.5-1.95。由于ADF检验式没有考虑均值突变,检验结果yt是单位根过程。导致 检验功效降低的原因是未考虑序列中存在结构突变。用虚拟变量D= 0, t 1001, t100区别突变前后两个时期,得ADF检验式如下:A yt = -0.4576 yt-1 + 4.4878 D + ut( 13.38)(-9.3)*(9.3)R2 = 0.31, DW=2.0, ADF0.05 = -1.95,T=100因为ADF= -9.3 -1.95,虚拟变量系数有极高的显著性,所以,y为带有均值突变的退 t势平稳过程。首先从理论上分析(1)均值突变的随机游走过程和均值突变的退势平稳

40、过程;(2)斜 率(线性趋势)突变的随机游走过程和斜率突变的退势平稳过程;(3)均值、斜率双突变的 随机游走过程和均值斜率双突变的退势平稳过程。以样本容量为200,突变点发生在t =100 为例定义三种类型的虚拟变量如下:DP =0, t 丰 1011.51.0-DP0.50.0-255075100125150175200脉冲式 pulse)DL = f0, t 1001, t1001.5-DL1.00.5-0.0-i255075100125150175200阶跃式 level)f0,DT= t t订t ti2i1t t.i1ti1 t tb t I 0 , t tbt (tB+1)时,模型漂

41、移项(序列的斜率)由卩突变到卩+丫。BH2,:自(tB +1)期始,含有斜率(趋势)突变的退势平稳过程(原理见退势平稳过程)。 1B(对于取对数的经济变量是增长率发生突变。)y =卩 +a t +y DT + u, 其中13.42)DTt=bttbt (tb +1)时始,h表示截距发生突变; 是增长率),从截距为零,斜率为卩,突变到截距为丫,斜率为卩+丫2。其中DPt是脉冲式虚拟 变量,DLt是阶跃式虚拟变量。H3】:自(tB+1)期始,截距和斜率发生双突变的的退势平稳过程。1Byt =卩 +u t +y1DLt +Y 2DTt + ut, 其中13.44)DLt=ttBttbt 1989DL

42、 =彳0, t 1989(t-12)DL=DT=彳0, t 1989DL和(t-12)DL项都有显著性,说明序列确实存在结构变化。Dependent Variable: LABORMethod: Least SquaresDate: 03/20/06 Time: 22:03Sample: 1978 2004Included observations: 27VariableCoefficientStd. Errort-StatisticProb.C3.8100210.012386308.25360.0000TREND(1977)0.1443950.00168305.800410.0000D10.

43、8306460.01546053.730050.0000TREND(1989)*D1-0.0607360.002068-33.229970.0000R-squared0.999753Mean dependent var5.995533Adjusted R-squared0.999721S.D. dependent var1.204945S.E. of regression0.020125Akaike info criterion-4.037771Sum squared resid0.009315Schwarz criterion-4.645796Log likelihood69.30991F-

44、statistic31060.95Durbin-Watson stat1.161377Prob(F-statistic)0.000000图 3.34 输出结果还可按两个时期写为f 3.8180 + 0.14441, t 1989 labor = 1989用退势的方法检验单位根。对(13.46)式作如下变换u = labor -3.8180 -0.14441 -0.8306DL+0.0687 (t-12)DL ttU就是退势以后的序列。对U做DF检验, ttDu = -0.7306 u(13.49)tt -1(-4.6)R2= 0.45, DW = 1.6, T= 26从表6中提取临界值。因为结

45、构变化发生在1989年,所以突变点位置参数九=tb / T =b(1989-1977)/ (2004-1977) = 12/27 = 0.44。退势用的是模型(3) H3” 临界值为-4.23。而-4.6 -4.23,所以误差序列是平稳的,中国就业人员数序列是一个退势平稳序列。Augmented Dickey-Fuller Knit Root Test on RESADF Test Statistic -4.6045401 % Critical Value*-2.65605% Critical Value-1.954610% Critical Value-1.6226*MacKinnon critical values for rejection of hypothesis of a unit rootAugmented Dick閃-FullEquationDependent Variable: D(RES)Method: Least SquaresDate: 03/20/06 Time: 22:19Sample(adjusted): 1979 2004Included observations: 26 日adjusting endpoints

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 小学四年级下册综合实践活动纸杯娃娃的制作课件

- 建筑赏析5喀什教学课件

- 建筑赏析——教堂教学课件

- 小学四年级下册综合实践活动生活中的小窍门课件

- 建筑赏析:当代建筑的特点与实例课件

- 小学四年级下册综合实践活动玩石头课件

- 小学四年级下册综合实践活动好习惯伴我成长课件

- 小学四年级下册综合实践活动水是生命之源课件

- 小学四年级下册综合实践活动节约用水课件

- 小学四年级下册综合实践活动果蔬大变身课件

- 小学四年级下册综合实践活动月饼课件

- 建筑资料员培训基础部分-建筑识图详解课件

- 小学四年级下册综合实践活动最强大脑课件

- 小学四年级下册综合实践活动早餐的学问课件

- 小学四年级上册美术ppt课件第4课家乡的古塔报本塔浙美版