《名义利率和有效利率的计算》由会员分享,可在线阅读,更多相关《名义利率和有效利率的计算(6页珍藏版)》请在装配图网上搜索。

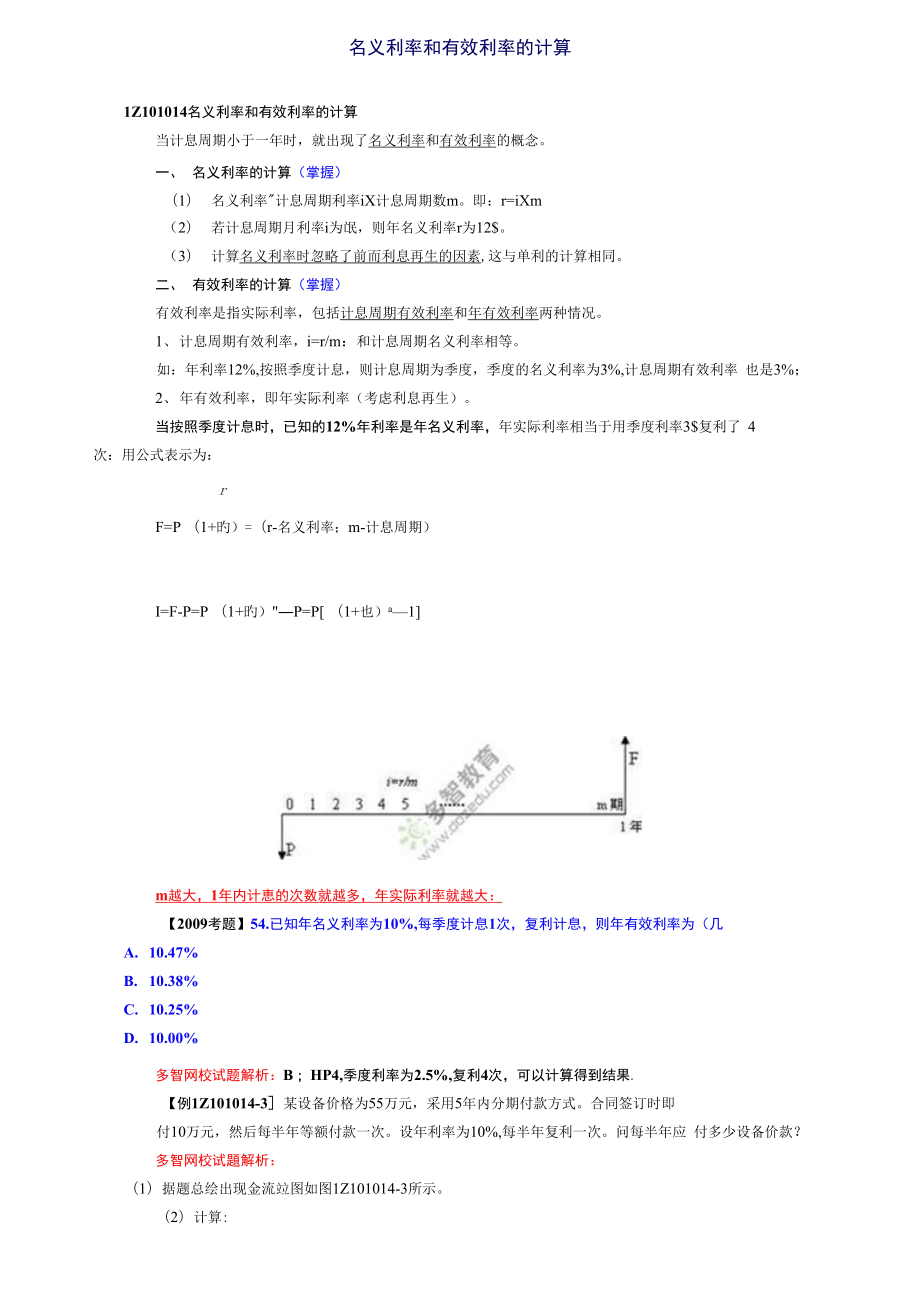

1、名义利率和有效利率的计算1Z101014名义利率和有效利率的计算当计息周期小于一年时,就出现了名义利率和有效利率的概念。一、名义利率的计算(掌握)(1)名义利率计息周期利率iX计息周期数m。即:r=iXm(2)若计息周期月利率i为氓,则年名义利率r为12$。(3)计算名义利率时忽略了前而利息再生的因素,这与单利的计算相同。二、有效利率的计算(掌握)有效利率是指实际利率,包括计息周期有效利率和年有效利率两种情况。1、计息周期有效利率,i=r/m:和计息周期名义利率相等。如:年利率12%,按照季度计息,则计息周期为季度,季度的名义利率为3%,计息周期有效利率 也是3%;2、年有效利率,即年实际利率

2、(考虑利息再生)。当按照季度计息时,已知的12%年利率是年名义利率,年实际利率相当于用季度利率3$复利了 4次:用公式表示为:rF=P (1+旳)=(r-名义利率;m-计息周期)I=F-P=P (1+旳)P=P (1+也)a1m越大,1年内计恵的次数就越多,年实际利率就越大:【2009考题】54.已知年名义利率为10%,每季度计息1次,复利计息,则年有效利率为(几A. 10.47%B. 10.38%C. 10.25%D. 10.00%多智网校试题解析:B; HP4,季度利率为2.5%,复利4次,可以计算得到结果.【例1Z101014-3某设备价格为55万元,采用5年内分期付款方式。合同签订时即

3、付10万元,然后每半年等额付款一次。设年利率为10%,每半年复利一次。问每半年应 付多少设备价款?多智网校试題解析:(1)据题总绘出现金流竝图如图1Z101014-3所示。(2)计算:A1Z101014-3 现金流 fit 图己知名义利率10%,计息周期为半年,则计息周期利率。根据资金回收计算(1 + 0-1即可计算出每半年应付设备价款额。即:P卫+万Q+0-1=55-105%x(U5%)(1 + 5%) -1=45x0.1295= 5.S275 万元建设项目财务评价1Z101020建设项目财务评价建设项目经济评价,分为财务评价(也称财务分析)和国民经济评价(也称经济分析)两个层次。1Z101

4、021财务评价的内容所谓财务评价就足对建设方案的财务可行性和经济合理性进行分析论证,为决策提供依据。一、建设项目财务评价的基本内容(掌握)(1)对于经营性项目,分析项EI的盈利能力、偿债能力和财务生存能力。(2)对于非经营性项目,分析项目的财务生存能力。1、盈利能力指标包括:投资内部收益率、财务净现值、资本金内部收益率、投资回收期、总投资收益率、资 本金净利润率等。2、偿债能力指标包括:利息备付率、偿债备付率、资产负债率等。3、财务生存能力根据“项目财务计划现金流呈表”,考察现金流入和流出、现金流星、累计盈余资金(不出现负 值),分析项目是否有足够的净现金流呈维持正常运营,以实现财务可持续性。

5、二、財务评价方法(掌握)1、财务评价的基本方法(确定性评价、不确定性评价)2、按评价方法的性质分类(定性分析、定呈分析,定呈为主)3、按评价方法绘否考虑时间因素分类(静态分析、动态分析,动态为主)4、按评价是否考虑融资分类1)融资前分析 融资前分析排除了融资方案变化的影响,从项目投资总获利能力的角度,考察项目方案设计的合理性。 融资前动态分析,考察整个计算期内现金流入和现金流出,编制项目投资现金流虽表,计算项 EI投资内部收益率和净现值等指标。 融资前分析的相关指标,应作为初步投资决策与融资方案研究的依据和基础。(2)融资后分析 考察项目在拟定融资条件下的盈利能力、偿债能力和财务生存能力,判断

6、项目方案在曲资条件 下的可行性。 融资后分析用于比选融资方案,帮助投资者做出融资决策。 融资后的盈利能力分析也应包括动态分析和挣态分析。5、按项EI评价的时间分类(事前评价、事中评价和事后评价)三、財务评价的程序(了解)收集数据编制财务报表财务评价。具体步骤如下:1、首先进行融资前的盈利能力分析(论证方案设计的合理性,用于初步投资决策以及方案比选。 即考察项目是否可行,是否值得去融资。2、再进行融资后分析(通过盈利能力分析和偿债能力分析比选融资方案)。四、財务评价方案(理解)(一)独立型方案(1)方案彼此独立无关,选择一个方案,并不影响其他方案的选择。(2)也叫做绝对经济效果检验”,通过检验,

7、则可行,否则应予拒绝。(二)互斥型方案一是进行绝对经济效果检验:二绘考察相对经济效果检验。五、项目计算期(掌握)项目的计算期包括建设期和运营期.(1)运营期分为投产期和达产期两个阶段。(2)运营期应以主要设备的经济春命期确定。= i :=10&?:单位资金成本单位投资机会成木资金成木包括筹资费(如股票发行费、借款手续费)和资金使用费。如项目完全山企业H有资金投资时,可参考行业的平均收益水平;假资金来源于门有资金和贷款时.最低收益率不应低于行业平均收益水平与贷款利率的加权平 均值。(2)投资风险。通常以风险贴补率i :来提高i .值。风险越大,贴补率越高。就风险而言,资金密集劳动密集:资产专用性强资产通用性强的;以降低成木为目的以扩大 市场份额为13的;资金雄厚的资金拮据者。(3)通货膨胀。通常以通货膨胀率i,来表示综合以上分析,基准收益率可确定如下:i .= (1+ i :)(1+ i :)(1+i ,) -1 i 严 i :+i ,基准收益率的基础足资金成木和机会成本,而投资风险和通货膨胀则是必须考虑的影响因素。(-)基准收益率的测定方法(了解)可釆用:资木资产定价模型法、加权平均资金成木法、典型项目模拟法和德尔菲专家

名义利率和有效利率的计算

名义利率和有效利率的计算