同仁堂综合能力分析【荟萃资料】

同仁堂综合能力分析【荟萃资料】

《同仁堂综合能力分析【荟萃资料】》由会员分享,可在线阅读,更多相关《同仁堂综合能力分析【荟萃资料】(9页珍藏版)》请在装配图网上搜索。

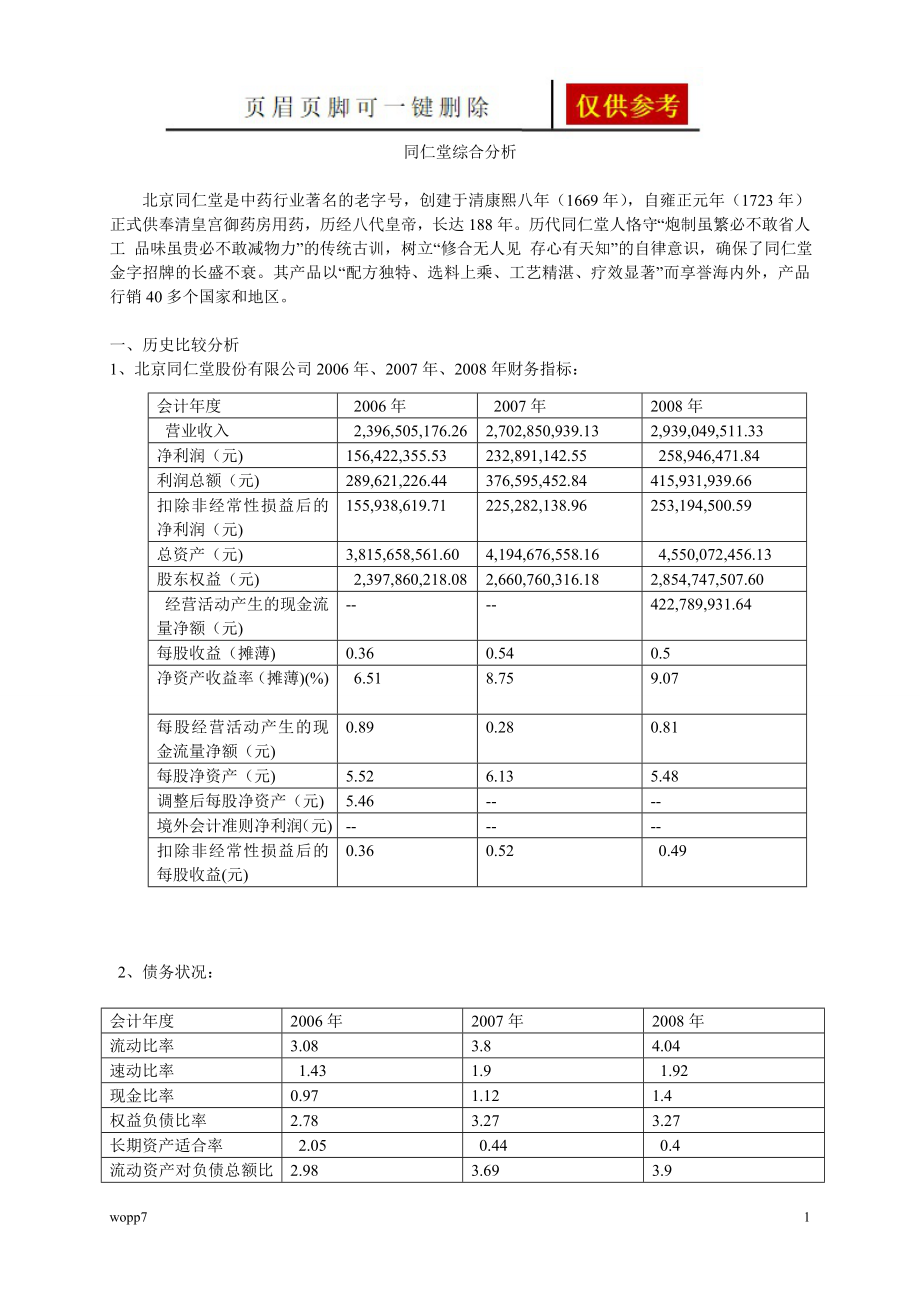

1、同仁堂综合分析北京同仁堂是中药行业著名的老字号,创建于清康熙八年(1669年),自雍正元年(1723年)正式供奉清皇宫御药房用药,历经八代皇帝,长达188年。历代同仁堂人恪守“炮制虽繁必不敢省人工 品味虽贵必不敢减物力”的传统古训,树立“修合无人见 存心有天知”的自律意识,确保了同仁堂金字招牌的长盛不衰。其产品以“配方独特、选料上乘、工艺精湛、疗效显著”而享誉海内外,产品行销40多个国家和地区。一、 历史比较分析1、 北京同仁堂股份有限公司2006年、2007年、2008年财务指标:会计年度 2006年 2007年 2008年 营业收入 2,396,505,176.26 2,702,850,9

2、39.13 2,939,049,511.33净利润(元)156,422,355.53232,891,142.55 258,946,471.84利润总额(元) 289,621,226.44 376,595,452.84 415,931,939.66扣除非经常性损益后的净利润(元)155,938,619.71225,282,138.96 253,194,500.59总资产(元)3,815,658,561.604,194,676,558.16 4,550,072,456.13股东权益(元) 2,397,860,218.082,660,760,316.182,854,747,507.60 经营活动产生

3、的现金流量净额(元) - 422,789,931.64每股收益(摊薄)0.360.540.5净资产收益率(摊薄)(%) 6.518.759.07每股经营活动产生的现金流量净额(元)0.890.280.81每股净资产(元)5.526.13 5.48调整后每股净资产(元)5.46-境外会计准则净利润(元)-扣除非经常性损益后的每股收益(元) 0.360.52 0.49 2、债务状况:会计年度2006年2007年2008年流动比率3.083.84.04速动比率 1.43 1.9 1.92现金比率0.971.121.4权益负债比率2.78 3.273.27长期资产适合率 2.05 0.44 0.4流动

4、资产对负债总额比率2.983.693.9有息负债率 -不良债权比率0.12 0.14 0.13存货流动负债比率1.661.9 2.11债务偿付比率1.051.031.12负债结构比率29.53 36.0328.1坏帐备抵率-0.150.17固定支出成本占总成本的比率-利息支付倍数- 固定财务费用保付率-清算价值比率4.425.095.1营运资产与总资产的比率 0.460.530.56现金与总资产的比率0.210.210.26 3、获利能力:会计年度2006年2007年2008年净资产收益率 0.07 0.09 0.09总资产收益率0.040.06 0.06 资本金收益率 0.360.54 0.

5、5主营业务利润率0.390.14 0.14主营收入毛利润率0.4 0.40.41主营收入税前利润率 0.090.110.11主营收入税后利润率0.070.090.09扣除非经常损益后的净利润率 0.070.08 0.09营业利润率0.12 0.140.14营业比率 0.760.60.59成本费用利润率0.14 0.16 0.17销售期间费用率0.110.250.26非经常性损益比率 00.020.01关联交易比率-本期股利收益率-股利支付比率 -收益留存比率-5.71 6.02 4、运营能力:会计年度2006年2007年2008年应收帐款周转率8.438.888.76应收帐款回收期(天)42.

6、740.5241.08流动资产周转率 0.950.970.92固定资产周转率1.952.452.85存货周转率 1.021.121.05存货销售期(天)351.42321.65343.09总资产周转率0.630.670.67净资产周转率 0.51.07 1.07 主营利润比重3.21 0.970.98流动资产对总资产的比率0.670.720.755、财务能力:会计年度2006年2007年2008年资产负债率0.230.190.19资本化比率0.010.010.01资本固定化比率 0.520.450.4资本周转率31.36-固定资产与长期负债率42.9848.7732.92固定资产与股东权益比率

7、0.510.40.35固定资产净值率(%)0.71-权益系数1.59 1.581.59长期负债比率0.010.01 0.01产权比率0.360.31 0.31净值与负债比率 2.78 3.273.27净值与固定资产比率 1.972.48 2.89有形资产净值债务率0.36 0.31 0.32股东权益比率 0.63 0.63 0.63 6、成长能力:会计年度2006年2007年2008年主营业务增长率-0.080.120.09应收款项增长率0.040.65-0.3净利润增长率 -0.480.490.11固定资产投资扩张率 -0.02-0.05-0.08总资产扩张率 0.01 0.1 0.08每股

8、收益增长率-0.480.49-0.07净资产增长率(%) 0.02 0.11 0.077、现金流量:会计年度2006年2007年2008年每股经营现金净流量(元)0.890.280.81资产的经营现金流量回报率(%) 0.10.03 0.09净利润现金含量 2.460.361.12经营现金净流量对负债的比率0.45 0.15 0.48经营活动产生的现金净流量增长率1.01-0.692.49营业活动收益质量1.320.33 1.04主营业务现金比率 0.160.04 0.14现金流量结构比率 3.12 1.45 1.46 8、单股指标:会计年度2006年2007年2008年每股净资产5.526.

9、135.48调整后每股净资产5.466.06 5.4每股收益0.360.540.5扣除非经常损益的每股收益 0.360.520.49每股主营收入5.526.235.64每股经营活动产生的现金流量净额 0.890.28 0.81每股资本公积 1.86 2.11.53 通过对财务指标的分析,我们可以看出同仁堂报告期内公司营业收入同比增长8.69%,营业利润同比增长11.78%,净利润同比增长10.31%。经营活动产生的现金流量净额比去年同期增长250.48%,主要是本期销售回款增加所致;投资活动产生的现金流量净额比去年同期增长,主要是上年度本公司之子公司同仁堂科技合并范围发生变化,减少合营公司的货

10、币资金所致;筹资活动产生的现金流量净额去年同期下降,主要是上年度本公司之子公司同仁堂科技增发股票募集资金所致。现金及现金等价物净增加额比去年同期增250.61%,主要是本期经营活动产生的现金流量净额比去年同期增加所致。近三年财务指标可以看出,营业收入、净利润、总资产稳步增长,说明公司运营良好。流动比率、速动比率、现金比率也逐年增减,偿债更有保障,不能偿债的风险更小。2008年流动比率比上两个年度高,说明短期偿债能力提高了,债权人利益的安全程度也更高了;2008年的应收账款周转率较2007年降低,说明收账迅速有所下降,账龄要进行控制;2008我年的存货周转率比2007年的低,说明存货的占用水平提

11、高,流动性减弱,存货转换成现金的速度比2007年慢,短期偿债能力进一步加强;2008年的速度比率比上两个年度也高,说明偿还流动负债的能力更强了;2008年的现金比率也比上两个年度高,说明支付能力更强了。经过分析,可以得出结论:同仁堂公司2008年度的短期偿债能力比以往年度有较大增强。通过对长期偿债能力的分析,我们可以看出同仁堂2008年的资产负债率比2006年低,与2007年持平,远远低于资产负债率的适宜水平40%60%,说明借债少,风险小,不能偿债的可能性小;2008年的产权比率比2006年低,与2007年持平,说明财务结构风险性小,所有者权益对偿债风险的承受能力强;2008年的有形净值债务

12、率比上两年降低,表明风险小,长期偿债能力强;通过分析,可以得出结论:同仁堂公司具备很强的长期偿债能力,公司的财务风险很低,债权人利益受保护的程度很高,甚至已超出了合理保障的需要。但是,这样做不能发挥负债的财务杠杆作用,并不是一个合理的资本结构,公司应考虑适当提高资产负债率,使资本结构趋于合理。通过对资产运用效率指标的分析,我们可以看出同仁堂2008年的应收账款周转率比2007年的低,比2006年的高,表明比2007年的企业应收账款回收速度慢,管理效率低,资产流动性差,但比2006年的企业应收账款回收速度快,管理效率高,资产流动性强; 2008年的存货周转率比2007年低,表明企业存货的变现速度

13、慢,存货的运用效率降低; 2008年的流动资产周转率比2007年的低,表明流动资产进行经营活动的能力差,效率低,但比2007年企业以相同的流动资产占用实现的主营业务收入多,流动资产的运用效率好,偿债能力和盈利能力增强;2008年的固定资产周转率比上两个年度都高,表明企业固定资产利用充分,固定资产投资得当,固定资产结构分布合理,能够充分发挥固定资产的使用效率,企业的经营活动越有效;2008年的总资产周转率比 2006年高,与2007年持平,表明企业总资产运用效率好,偿债能力和盈利能力增强。经过分析,可以得出结论:同仁堂公司2008年度的资产运用状况具有良好的发展趋势。 通过对获利能力及投资报酬指

14、标的分析,我们可以看出同仁堂销售毛利率比上两个年度略有提高,表明单位收入的毛利稳定,抵补各项期间费用的能力不强,企业的获利能力也越来越低;经过分析,可以得出结论:同仁堂公司2008年度的获利能力总的来说稳定。 通过对现金流量指标的分析,我们可以看出同仁堂2008年的现金流量比上年度提高,表明现金流入对当期债务清偿的保障增强了,企业的流动性也越好了;可以得出结论:同仁堂公司2008年度的现金流入状况是呈上升趋势的,结构是合理的。所以,总的来说, 2008年度是个特殊的一年,同仁堂企业业绩还是良好的。二、同行业比较分析 与可比企业沃华医药、九芝堂财务数据对比:名称 九芝堂沃华医药 同仁堂营业收入1

15、,101,092,595.36192,355,202.352,939,049,511.33净利润(元)199,893,946.7851,842,052.77258,946,471.84利润总额(元) 206,880,319.1560,988,169.41415,931,939.66扣除非经常性损益后的净利润(元)66,897,152.12 51,046,808.24253,194,500.59总资产(元)1,546,201,271.99712,781,281.494,550,072,456.13股东权益(元) 1,228,189,047.26 636,081,221.85 2,854,747,

16、507.60经营活动产生的现金流量净额(元)131,212,474.0835,585,538.66422,789,931.64每股收益(摊薄) 0.670.350.5净资产收益率(摊薄)(%)16.288.15 9.07 每股经营活动产生的现金流量净额(元) 0.440.43 0.81每股净资产(元) 4.137.76 5.48扣除非经常性损益后的每股收益(元) 0.22 0.52 0.49 债务状况 名称 沃华医药九芝堂同仁堂流动比率 6.4 3.59 4.04速动比率6.193.231.92 现金比率 4.632.27 1.4权益负债比率8.29 3.893.27长期资产适合率0.370.

17、340.4流动资产对负债总额比率 6.263.593.9有息负债率-不良债权比率0.13 0.090.13存货流动负债比率0.21 0.362.11债务偿付比率 1.56 1.061.12负债结构比率44.3850.8828.1坏帐备抵率 0.18 0.1 0.17清算价值比率 8.844.525.1营运资产与总资产的比率0.570.530.56现金与总资产的比率0.49 0.38 0.26净资产收益率0.080.160.09总资产收益率0.07 0.130.06资本金收益率0.63 0.670.5主营业务利润率 0.310.10.14主营收入毛利润率 0.65 0.56 0.41主营收入税前

18、利润率 0.32 0.19 0.11主营收入税后利润率0.270.18 0.09扣除非经常损益后的净利润率0.270.06 0.09营业利润率 0.310.1 0.14营业比率0.35 0.440.59成本费用利润率0.480.210.17销售期间费用率0.310.440.26非经常性损益比率0.010.64 0.01收益留存比率2.731.716.02应收帐款周转率 3.78 13.87 8.76应收帐款回收期(天) 95.35 25.9541.08流动资产周转率 0.51 1.11 0.92固定资产周转率1.844.8 2.85存货周转率5.13.9 1.05存货销售期(天)70.6192

19、.19 343.09总资产周转率 0.330.740.67净资产周转率 0.39 0.92 1.07主营利润比重 0.99 0.52 0.98流动资产对总资产的比率 0.67 0.730.75资产负债率0.11 0.2 0.19资本化比率00 0.01资本固定化比率 0.37 0.340.4固定资产与长期负债率 105.06 344 32.92固定资产与股东权益比率0.280.16 0.16权益系数1.12 1.261.59长期负债比率00 0.01产权比率0.120.26 0.31净值与负债比率 8.293.893.27净值与固定资产比率3.58 6.252.89有形资产净值债务率0.13

20、0.28 0.32 股东权益比率 0.89 0.79 0.63主营业务增长率0.490.08 0.09应收款项增长率 0.37 0.36-0.3净利润增长率 0.46 0.560.11 固定资产投资扩张率4.57-0.25-0.08总资产扩张率0.58 0.07 0.08每股收益增长率0.25 0.3-0.07净资产增长率(%) 0.86 0.040.07每股经营现金净流量(元) 0.43 0.44 0.81资产的经营现金流量回报率(%) 0.05 0.08 0.09净利润现金含量 3.27 0.48 1.12经营现金净流量对负债的比率0.460.42 0.48 经营活动产生的现金净流量增长率

21、2.4 0.61 2.49营业活动收益质量 0.59 1.22 1.04主营业务现金比率 0.180.120.14现金流量结构比率 0.21 1.37 1.46每股净资产 7.76 4.135.48调整后每股净资产 7.72 4.1 5.4每股收益0.630.67 0.5扣除非经常损益的每股收益 0.62 0.220.49每股主营收入2.35 3.7 5.64每股经营活动产生的现金流量净额 0.43 0.44 0.81每股资本公积5.03 1.98 1.53 通过对短期偿债指标的分析,除因营运成本是绝对数,不便于不同企业间的比较外,我们可以看出同仁堂2008年的流动比率比可比企业沃华医药、九芝

22、堂都低,说明短期偿债能力比较低,债权人利益的安全程度也低;2008年的应收账款周转率比可比沃华医药高,说明同仁堂比沃华医药资产流动性强,短期偿债能力也强,但比起九芝堂资产流动性差,短期偿债能力也弱,处于行业中间水平;2008年的存货周转率比沃华医药、九芝堂低,说明同仁堂公司的存货占用水平高,流动性差,存货转换成现金的速度慢,短期偿债能力也弱;2008年的速动比率比沃华医药、九芝堂也低,说明偿还流动负债的能力不如沃华医药、九芝堂;2008年的现金比率也比可比企业沃华医药、九芝堂低,说明支付能力比沃华医药、九芝堂差。经过分析,可以得出结论:同仁堂公司2008年度的短期偿债能力比可比企业沃华医药、九

23、芝堂公司要弱。通过对长期偿债指标的分析,我们可以看出同仁堂2008年的资产负债率比可比企业恒瑞沃华医药高,说明借债比沃华医药公司多,风险相当较大,不能偿债的可能性也较大,但比九芝堂要好。2008年的产权比率比可比企业沃华医药、九芝堂高,说明财务结构风险性大,所有者权益对偿债风险的承受能力弱;2008年的有形净值债务率比可比企业沃华医药、九芝堂公司大,表明风险比沃华医药、九芝堂大,长期偿债能力弱;通过分析,可以得出结论:同仁堂公司长期偿债能力相对来说不如可比沃华医药、九芝堂强,公司的财务风险比沃华医药、九芝堂也高,债权人利益受保护的程度要比沃华医药、九芝堂低,但各项指标都在合理范围内。通过对获利

24、能力及投资报酬指标的分析,我们可以看出同仁堂2008年度的销售毛利率比可比企业沃华医药、九芝堂低,表明同仁堂比沃华医药、九芝堂的单位收入毛利低,抵补各项期间费用的能力弱,企业的获利能力也低; 2008年度的营业利润率比可比企业沃华医药低,表明同仁堂比沃华医药主营业务的获利能力差;但2008年度的营业利润率比可比九芝堂高,表明同仁堂比九芝堂主营业务的获利能力强。2008年度的总资产收益率比可比企业九芝堂低,表明同仁堂比九芝堂企业资产的利用效率低,利用资产创造的利润少,企业的获利能力差,财务管理水平也低;2008年度的净资产收益率比可比九芝堂也低,表明同仁堂比九芝堂公司的投资人投入资本的获利能力弱

25、,对投资者具有的吸引力也差;2008年度的长期资本收益率也比可比企业九芝堂低,表明同仁堂比恒瑞公司利用长期资本的获利能力差。经过分析,可以得出结论:同仁堂公司2008年度的获利能力比可比企业有一定的差距,还应不断地加以改善。通过对现金流量指标的分析,我们可以看出同仁堂2008年度的现金流量与当期债务在可比企业沃华医药、九芝堂中间,表明同仁堂企业的流动性可以; 2008年的债务保障率比可比沃华医药高,比九芝堂低,表明同仁堂承担债务总额的能力也在行业中处于中间位置; 2008年的每股收益增长率比可比沃华医药、九芝堂公司低,表明同仁堂比沃华医药、九芝堂通过销售获取现金的能力弱;可以得出结论:同仁堂公

26、司2008年度的现金流入状况可比企业沃华医药、九芝堂处于中间水平,结构不是很合理的。同仁堂2008年度的盈利能力与可比企业沃华医药、九芝堂相比有很大的差距; 2008年度的短期偿债能力和长期偿债能力都比可比企业沃华医药、九芝堂司要弱;2008年度的资产运用状况一般;所以,总的来说, 2008年上半年,受宏观经济以及其他客观因素影响,同仁堂生产经营成本面临更为明显的上升压力,原材料及生产辅料价格上涨、人工成本增加、动力能源价格上调等,使公司在化解成本压力时难度随之加大。 由于某些经销单位对于政策理解出现偏差以及终端消费群体购买习惯等原因,对公司销售产生一定不利影响。 同仁堂如尽最大努力积极应对,公司继续对市场深入调研,密切关注原材料价格变化,做好科学预测和合理储备,以预防价格波动带来的风险,并根据市场需求变化调整品种结构,提升经营获利空间;在合理范围内大力压缩成本,提高劳产率,保障生产正常有序进行,保证产品的市场供应。继续深化营销改革,努力扩大市场份额,优化品种结构,提升获利能力,公司将会有很大空间做大、做强。 9wopp7

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。