信贷风险管理系统分析

信贷风险管理系统分析

《信贷风险管理系统分析》由会员分享,可在线阅读,更多相关《信贷风险管理系统分析(26页珍藏版)》请在装配图网上搜索。

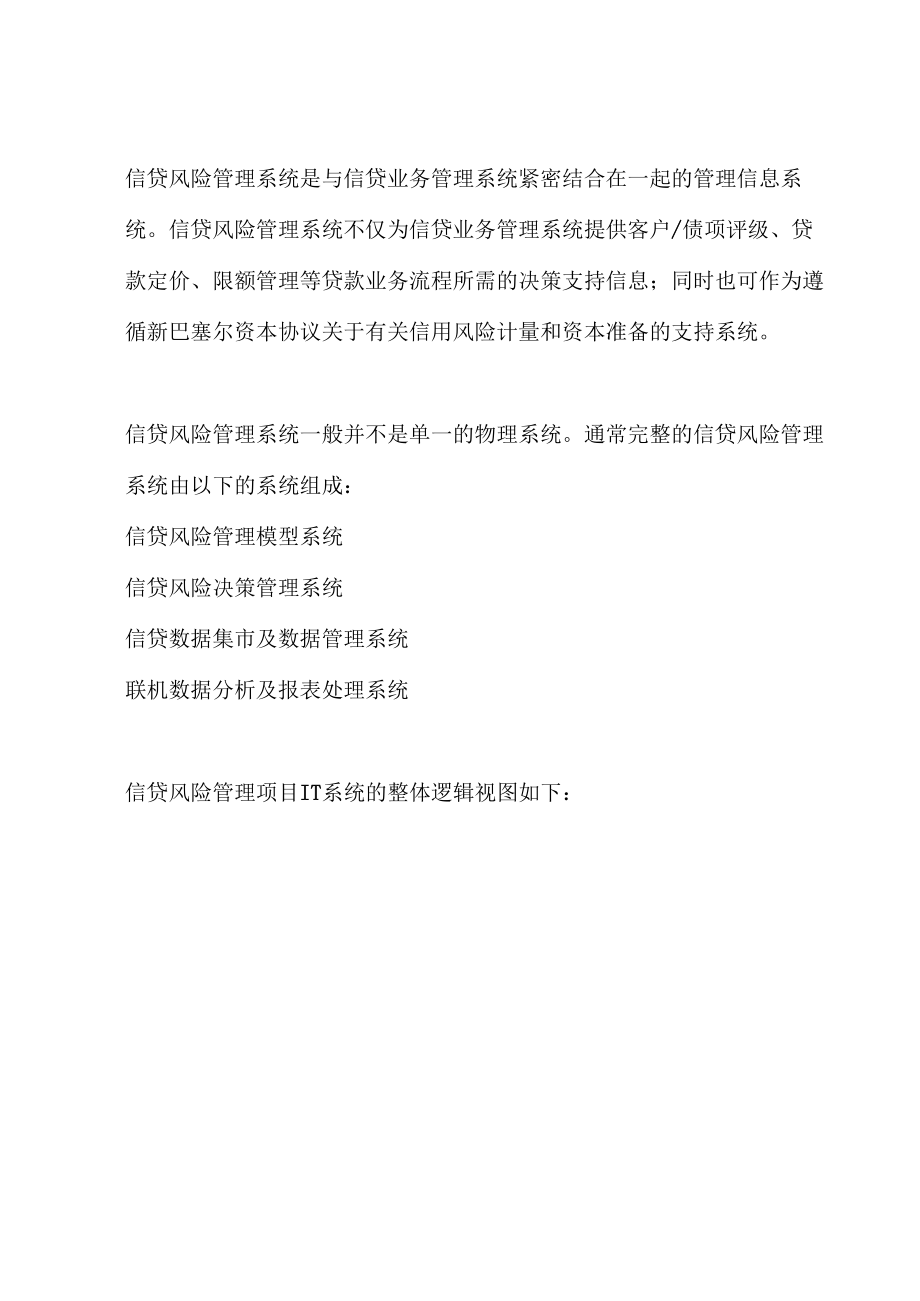

1、信贷风险管理系统是与信贷业务管理系统紧密结合在一起的管理信息系 统。信贷风险管理系统不仅为信贷业务管理系统提供客户/债项评级、贷 款定价、限额管理等贷款业务流程所需的决策支持信息;同时也可作为遵 循新巴塞尔资本协议关于有关信用风险计量和资本准备的支持系统。信贷风险管理系统一般并不是单一的物理系统。通常完整的信贷风险管理 系统由以下的系统组成:信贷风险管理模型系统信贷风险决策管理系统信贷数据集市及数据管理系统联机数据分析及报表处理系统信贷风险管理项目IT系统的整体逻辑视图如下:S蟲戳蚤glSR企更J0矯盃喪扭收集一岳卑丽依靑垃B B S |i S 翥晋雹徵辱Bt (3- 理故件#7五生雨吾耦数轄

2、爾抽瑕、桦淙、转拢和載臂册基于lUII 笙号ss乳is曉眄. 收此實玄橫净篮总斎敦writ理戦射山來户ta恨行低贯崔理杀统的轅拆掘叶需合 业斜系统脚弋赏 跌户数摒信贷风险管理模型系统建立信贷风险管理模型系统的目的在于设计及实施由个别贷款至组合层 面的信贷风险模型,包括内部评级、可预见损失、不可预见损失、压力测 试、信贷风险值及信贷风险资本平衡收益率的计算。信贷风险模型系统的 数据基础是信贷风险数据存储(CRDS )。信贷风险模型系统的主体内容框架如下:=盈利可预见损夕 不可预见损失信贷风险模型系统所需的数据主要包括:财务数据、贷款数据、回收数据、 客户定性数据、客户资信数据、违约数据、内部评级

3、数据。1、内部评级模型一般来讲,内部评级模型的建立方法主要分为两大类,即主观判断方法及 数据分析量化方法。数据分析量化方法也有不同的处理手法,包括模拟法、 经验数据法及市场风险建模法:主观測瞻模法数量骨析建模法王观法仿真法经躺魏据法1甫场凤险建模法1广復应用于理擾情且 瞪的井祈皋廨根据聖專的圧蛍.擀匹 鵬丽鉀旅定聞 閃索及垄佯遷行i悅幷加-畑加用和蘇罰 :w的乂识鼻京需期 他柠曲枷E,ft拥於只适用手旱现有賀 据为基H!的婷祈根册一牛復戏之心 屍药目旳臼工丸倩且w若 目徘未之疗陆-召眉甲干】七比包总年鋅 料k英汎卫- 0W 亡 rcddRisk*附i窘耳林沪芒汀总冲引 碾m杭怙人a毎世鼻也科力

4、吓目曲亓毎 的iHFn空第汁曲聞M onte匚rto厉乳區在薙直壇申足昨少量 同史玮云与用干砰代情1钟评霰 頂至J i古眄迁拘車夏53定円瓷專戸;1L尹吉掛憎春?T 硝T討1屯祥杞口何腥EAW儒按之椁惜盍班 HA9fXfi=i ESm科貳诗可口 E9冲 *如忙-吉市谓闻在丄也祁姑 用時胡泣勿型 耳軋底样至如MoodsErTRiCdlG)-冬刁H1刁至骆謁輙勺亘 蚪店那韦-曲打目打段内肆卯龟 摸-戏打目加外闸坯建-根撐由”穫型耒tM可並 ,崔的閒女”曲行的也症资 鬲应颅盖在网&唯匪阿 rm星知兵用干熾行昨中上形的般 祝戡费有刑空涪肉磴苗 %*氓上可颐上币总嘶 厉亶收益期赍抖”嫦 乓它可tt的蚯血

5、值简 井析WF?回盅値费南可由頂贡 葡量留易昨中的脫跟穩 笊市疑闵鏡(S的部门慢供对于以上方法的选择,主要的考虑因素包括评级对象的特 点、数据的可获得性、模型的可行性、模型的灵活性、实施 所需的时间和资源等。无论采取哪种方法都必须意识到内部评级模型的建立需要 花较长的时间:首先要经数据挖掘技术来找出与光大银行信 贷业务相关的关键性风险因素,继而制定参数化的公式,经 业务的数据验证后,再经至少半年的实施效果来调整公式。同时需要注意的是,独立的信用风险评级模型基本上无法支 持信贷决策。因此需要开发信用风险评级模型的应用程序, 对客户评级、行业评级、地区评级、债项评级进行调整和整 合,如下图:2、可

6、预见损失因为可预见损失应通过贷款定价及备付金来补偿,所以估算 可预见损失是衡量总风险资本及制定贷款定价的重要组成 部份:可预见损失EL=违约敞口 EAD x违约概率PD x给定违约损失LGD其中每个部份的简要说明如下:违约敞口 EAD违约敞口为违约时最高可能的损失。在实施内部评级基础法 的情况下,违约敞口的数值由监管机构决定。而高级法中则 允许银行使用自己的内部评级系统确定各种债项的EADo 违约概率PD违约概率指借款人所在信用评级一年的出现违约情况的概 率,可以从对这个级别的历史数据进行统计分析,实证研究 得到的,而且为保守的、前瞻的估计。给定违约损失LGD给定违约损失LGD = 1-回收率

7、,其中回收率是指贷款违约 后偿还的现值占违约贷款账面余额(本金)的比率。在实施 内部评级基础法的情况下,给定违约损失的数值由监管机构 决定,比如针对企业敞口,在内部评级法初级法中,有优先 索偿权及无优先索偿权债项的给定违约损失分别为45%及 75%,而高级法中则允许银行使用自己的内部评级系统确定 各种债项的LGDo3、不可预见损失/授信风险值(CvaR)不可预见损失指违约损失分布在一定置信区间内(例如99%)的排除可预见损失以外的损失。计算不可预见损失对 于银行对经济资本的管理具有决定性作用,因为经济资本将 用来防范不可预见的损失。可预见损失与不可预见损失的和 就是授信风险值(CvaR),如图

8、所示:耶叫板見植夬阿淹卓对于可预见损失、不可预见损失以及异常的损失,银行应采取不同的控制机制来防范:损失分布分解控制机制至可预定价与贷款备付金见损失部份从可预见损失至99%置信经济资本与/或备付区间超过情景分析(scenario analysis)99%置及集中度限额信区间部份目前市场上有多种授信风险值计算的模型。巴塞尔新资本协 议在内部评级法的咨询文件中提到的两种不可预见损失模 型,分别为 CreditRisk+模型及 CreditMetrics。4、风险资本平衡回报率(RAROC)在实施内部评级、可预见损失及不可预计损失后,建行可以 这些风险衡量的结果计算信贷风险资本平衡收益率 (RARO

9、C)以进行贷款定价:c二贷款所须收益(定价指C -授信RAROC价差B -银行内部的营运成本卫 成本法(Activity bmsw 计算A-加权平均股本成本是甫 成本及资全成本的加才加权平均股本成本风险资本平衡回报率=(盈利-可预见损失)/不可预见损失贷款的定价需根据营运成本、加权平均股本成本(WACC), 再加上信贷风险资本平衡收益率价差(RAROC)作为定价 指标:C信贷RAROC价差B营运成本A5、信贷风险管理的压力测试方法压力测试是指利用不同的技巧,来预测信贷组合在某些异常 但有可能发生的情况下受到的影响的方法。内部评级的实施 可协助银行更有效的进行压力测试,通过对模型的结果与参 数之

10、间的敏感度进行分析,针对潜在的市场变化情况如经济 衰退/危机、政治动荡或利率调整进行估测。压力测试是为评估模型在异常情况下模型结果而设计的,因 此是正常市场状态下模型结果的补充。压力测试是银行风险 管理不可分割的一部份,其设计与测试应当在银行的信贷政 策与风险偏好中得到反映,并应在决策制定与银行各级信贷 风险业务中得到体现。具体的实施压力测试的步骤如下:确保有可室的数据対有关人员站对信贷组合 艮环境的调菱识别有关的风验因素利用评録模型讲行压力测试貝的迢世定异常怛有执会发生的不 同压力悄氏,風在压力懵配下各类 緒客户r产品的爱总响栈度闵别在已制定的压力恼况下受彫响了擁在压帥怙阮下的评更甘布1r亍

11、别客尸谨行11压力测试讲行方法1r计算压力皓呪下的扌员失h_I*亍一捋告乐tr涮诃皓果一 *在有需要的情况讲行改善的行动在适当的时候轲进订压力测试的评估6 个人信用评级方法以上介绍的风险模型方法主要针对对公的信贷业务,而针对 个人的信贷业务(建行即将发展的业务重点),我们建议采 用信用评分卡的方法来进行信贷风险管理,其中个人信贷业 务的业务流程操作将在核心业务系统中实现。简而言之,信用评分卡是一种简单的基于历史的违约数据和 评级机构的数据开发的信用评分模型。信用评分卡主要用于 零售银行业务,且参数量要比对公贷款的贷款评估少的多。信用评分卡模块可采用信贷评级机构或本行的以下数据来建立模型:信贷帐

12、户的总数量;信贷帐户的违约数量;违约帐户的详细信息;违约时信贷帐户的帐龄和价值;过去一段时间的贷款申请的数量; 申请者的地理位置分部(来进行地区的风险集中度衡量); 与信贷产品的可能使用(如还款时间)相关的盈利性分析; 与建行的个人信贷产品相关的其他数据。具体的对于个人业务而言,信贷风险管理系统对业务操作的 支持如下:循坏贷款申请承接在系未按时蹄开始以及相应的战略反馈给操作系统以及相应的战略 反馈给操作系统信用岡信贷凤险 管理系统首先,对于新的客户来讲,需要在受理贷款后进行信用评级,需要客户 的以下信息:婚姻状态;财产情况;雇佣状态;薪资情况;建行的信用评分卡中需要的其他信息。对于较长时间没有

13、在建行贷过款的个人客户,即使以前有过贷款,系统 也需要识别当作新客户来进行信用评估。信用评分卡模块能够运用不同的产品对应的评分卡来自动 对贷款申请人进行评级,通过的申请者会被自动给予一个信 用限额。良好的信用评分卡应能够对 90%以上的贷款申请 自动给予拒绝还是接受的决定,而不需人为来判断。信贷风险决策管理系统由风险模型系统产生出来的评级及评分公式,需要经过专门 的系统来应用于信贷风险流程中。因此就需要设计一个信贷 风险决策管理系统以储存业务规则及作为信贷限额监控及 信贷决策支持的工具。信贷风险决策管理系统是在信贷风险 管理信息系统中与信贷业务管理系统结合最紧密的模块。以下是有关信贷风险决策管

14、理初步的技术架构图,建议使用 三层式的技术架构及 Web-based 的架构来满足业务的需 求。其主要的组件包括信贷风险决策管理系统和文档电子化 系统。用户工碎Fuumcialjenciine Wm2000Xffe站用户浏览捲W诚CICW工作站I互联网伺服器闻电子文件储存系统UNIX二、分行电子文 件储存数据库财务分析数据族限额监控限諏监控数据补充数据补充鶴贷管理系统UNIKHNC中央电子 文件冉诸 数据库投信贲背理数据信货决顎 支援信贷决策CCS數据库HA 111-二1UKIX,HNC操作数疥 存储10D3)1、信贷风险决策管理系统其主要功能是支持一线人员进行信贷风险决策业务、提供限额监控功

15、能和补充信贷风险管理业务中所需要的数据。首先,信贷风险决策管理系统应支持信贷风险限额的设置。信贷风险限额基本上可以分为三大类:组合集中性限额为不同的业务组合设立边界限额。组合集中性限额是在组合层面 设立及监察的,而不是在交易层面。设置组合集中性限额的目的 是避免借出太多或过于集中于某个风险业务范围,如客户、行业、 客户组合、地区、授信条件等,这里要注意关联客户的集中度限 额的处理。政策限额为不同的信贷风险因素设立边界限额。跟组合集中性限额相似, 政策限额是在组合层面设立及监察的,不同的是政策限额会在某 信贷风险因素上用于所有贷款以控制信贷风险。信贷审批限额及权限分配设立信贷操作人员可批出的最高

16、贷款额。另外,信贷风险决策管理系统应支持用户利用财务分析工作表(Excel表和Genome等财务分析软件)进行财务数据输入和分析,并通过档案载入的方法将财务数据与其他的信贷 风险决策管理数据整合在一起。为避免因系统故障而影响信贷风险决策管理业务运作,建议设置高可用性的设备。2、文档电子化系统档案管理系统将与信贷风险决策管理业务有关的文件电子化并存储到总行和分行的数据库内。通过信息总线,档案管 理系统向信贷风险管理系统提供查询的功能 由于影像数据的传输对网络的要求非常高,建议除了集中存 放影像数据在中央数据库外,还应将分行相关的影像数据复 存到分行的数据库内,而当其中一家分行的用户需要查询其 他

17、分行的信贷客户电子化文档时,系统会到总行电子文件数 据库读取其数据。此种设计可以减少对网络的负担。信贷数据集市及数据管理系统该系统的主要目的是建立一个信贷风险数据集市及与其相 关的抽取、转换及载入功能。下图是概念设计层面的数据集市解决方案主要组件,它显示了数据超市解决方案的组件以及数据流程的设计。其主要组件包括操作性数据储存(ODS )、信贷风险数据储存(CRDS)、抽取、转换及载入程序以及数据立方体。支援的应用程式決策限额设貫信贷业务信贷风险支按及监控综合查询模型工具信贷凤険决策管理系统的主要功能在娃分析处理ODE操作性馥据CRDE分析性魏据数据以多维形式数据乂片悴操作性)的分析性)的转换关

18、系数据库关系数据库数据超市方案的组建1、操作数据储存(ODS)目的:提供历史性的,交易层面的数据,让用户经常查询交易层面 数据结合OLTP与OLAP的设计让许多用户同时读取粒度较细的现有数据,即交易层面的数 据提供数据支持信贷风险决策管理系统在决策运算、限额设置 及监控、信贷风险决策管理系统的数据查询和组合压力测试 的功能功能需求:决策支持-提供一个数据库来储存决策支持与限额设置及监控功能所需的数据。另外,这个系统也需利用操作性数 据提供单一客户管理、集团户管理以及信贷客户查询功能数据查询-通过用户界面提供综合信贷业务查询功能数据需求:储存所有信贷业务有关的数据,信贷业务数据需求范围有三方面,

19、分别是客户、业务及单位 储存交易层面的有限历史数据,以避免减慢决策支持与经常 的数据查询功能数据以少于1 年的历史信贷账户数据给操作性数据储存以 支持信贷业务资料分析另外,此数据库也需要储存现有的信贷风险因素,利用决策 支持功能以参数形式配合信贷风险模型进行日常信贷审批 之评分及评级功能2、信贷风险数据存储(CRDS)目的:以数据集市形式设计让用户读大量数据,包括历史数据,利用OLAP技术,进行数据分析反映不同时段的历史数据,帮助推论信贷风险模型从 ODS 运算以及聚合交易层面数据,以账户层面储存于CRDS 内,减低在线数据读取时间提供充足的历史数据,以利用数据挖掘工具建立信贷风险模 型,另外

20、也提供足够数据给在线数据分析工具建立管理报表功能需求:CRDS 将储存充足的历史数据以符合以下功能:模型建立工具 - 提供数据给数据挖掘工具建立准确性较高 的评级模型在线分析处理工具(OLAP)-通过OLAP工具建立管理报表,让用户进行在线数据分析量度信贷风险。它将以一个以数据超市方法而设计,数据库需要增加在线分析处理的效 率,同时支持用户进行随时数据查询(ad-hoc query)数据需求主要储存信贷风险因素与部分数据业务数据以满足数据挖 掘与管理报表的需求CRDS 最少需求储存 5 年的企业客户之历史违约数据及回收数据统一来说, CRDS 可日积月累储存5-7 年的数据,以在线形式让用户读

21、取3、ODS与CRDS的抽取转载主机驻留区信帯管理系统确定变数数据I预定格式过滤智議组合ODS转换1历甑动1历甑动;采集系統采集系統构成展开文件数据抽取“转换、载入架构1)驻留区的建议驻留区作为从各个数据源抽取出数据的一个预备性区域,是 进行转换程序的暂时性数据储存库。另外,如果某些ETL 的程序需要重新执行,驻留区可作为数据源的备份储存库。 所以ETL服务器无需再次从先前的数据源中抽取数据,ETL 的程序将可从驻留区中取得数据。该种方法使得ETL服务器对于电脑主机系统的潜在干扰效应减到最低。2)转换程序ETL 工具负责处理特别的转换需求及相对复杂的转换逻辑,ETL 工具将在驻留区内建立实际表

22、格,识别号和外键码会被 生成并下载至 CRDS 数据存超市。相关表格的索引在成功 完成数据转换之后也将重新建立。检查总计和记录总数量会 被生成来保证数据的质量。被拒绝的纪录则在重新进行处理 之前保存在一个独立的储存区以进行随后的处理和修正。3)载入程序 在驻留区内经过转换的数据将更新并载入到目标数据库内。 载入 ODS 内的数据,将以更新为主,目的是令 ODS 储存 最新的详细交易层面数据。有关CRDS,因为ODS储存了 最新并已转换的数据,因此 CRDS 将从 ODS 内直接抽取数 据,数据将整合后载入 CRDS。为了保存 CRDS 的数据元素所需要的历史记录,当记录已 存在于 CRDS 数

23、据储存库时,载入程序必须建立一个新记 录,然后更新原有记录的有效日期。另外,载入程序也需根 据相互关系的完整性(RI),下载数据时必须依照一定的次 序。在数据载入时如果出现该类错误则无法成功载入数据。这样就可保证由源系统转换来的数据与在先前被载入到数据库的同一数据保持一致性。例如:当载入一个关于账户的 付款交易记录时,而该账户已经不存在于数据库中,这种情 况违反了数据相互关系的完整性,该付款交易记录将被拒绝 载入至数据库中,而且该记录行会被记录在稽核报告内便于 追查。联机数据分析及报表处理系统该系统实现联机数据分析及制定与信贷风险有关的报表。联 机数据分析工具包括联机数据分析系统让用户作随时查

24、询 及报表系统作建立报表之用。反映风险衡量的统计和分析结 果。1、报表处理 针对以上的风险衡量方法,我们认为以下7 方面的报表是必 需的:报表种娄报表种类组合集中性旬牯集团户咲联客户、行业、产品、 捞信条件的组合监察资产质量分析监察资产质量信贷凤险衡量)随时间的改变违约历史监察组合层面及客户层面的违约历史数据贷款及收回历史监察组合r贷款及授信条件层面的收回数据资本充足率监管根据监管机构的指别上很有关资本充足率计算的报表凤险/收益平衡分析从组合及个别客户的角度 监察凤险及收益随时间的改变模型表现及斷监察模型表现随时冋的改变及 定期铀奠型的可宾性信显不佶贷组合的斑险衡量扌旨标及资本分配伏呪并包括历

25、史趋势蚩产腿组合的评级、违约艮逾期分布与趋势蛆合集中性略企业客户在行业上及零售客户在产品上的凤险集中性从客尸类别泾苴它埔度上分祈风险回报关系分析在预设的彊差悟呪下的撮失艮艇险收益情况本月新信贷业诙评額分布鬼批核率另析分折新信货业劳的越回报与预期及实际资本分配的一致性报吿在新造及现有信贷疣程上的不合规清呪同时,为满足向高级行政管理层的汇报要求,也可以在信贷 风险管理报表生成模块提供以下八方面的有关信贷风险的 一页概览供管理层宏观地了解信贷组合现时情况。该概览能 够清晰地展现建行信贷情况,从而为快速有效的业务决定提 供决策支持信息:下图即为此概览报表的示例:建议利用在线数据分析系统内的仪表盘(Da

26、shboard)模组 实施管理层报表。仪表盘使管理层可在系统中进行互动的浏览,而同时观察多个信贷风险与业务表现测量报表,让行政 管理层了解多个管理报表之间的关系。同时,仪表盘与在线 数据分析系统应该是整合的,以让行政管理层从高层次组合 的管理报表作深层(Drilldown)与多维的分析。2、联机数据分析技术方案支持多维数据存储结构用户自行定义的报表及在线数据分析处理用户自行设定的公式提供数据分析的功能,如图表(charting)、分等级(ranking)、过滤(filtering)、排序(sorting)、聚集(aggregation)、数据形式化分析(pivot)、 钻取(drill up

27、and down)切割与分离(slice and dice) 突显重要讯息等所需的讯息可通过预设的报表格式显示出来,有关资料可以 电子形式显示,并可让用户随时打印,支持ad-hoc查询 能把结果储存于普遍的形式,让用户可对预设了格式的报表 进行数据查询,如Excel, HTML等支持仪表盘的功能,从而提供一页的概览,从多方面让管理 层宏观地了解信贷组合现时情况,令组合质量及相互关系一 目了然,从而能够作出快捷有效的业务决定,让管理层可以 更简单直接的方法了解报表的内容及含意下图为联机数据分析及报表管理和相关部份的示例系统架构图:ODSUNIXIrifbmii:WhSOOOC系绞管理)CRDSUNIXInfcimixWin2000OLAF公揑表间服器 一数据装藍_UOLAF伺服辭万塔网上以建立方萍伺服器信贷业务管理系统和信贷风险管理系统的接口信贷业务管理系统和信贷风险管理系统的相关接如下图所示:狀e牲忖泄直樓霑产4enr. rj 握户&-黴-slr 廉总吋TPIE业 业養nNJfMS3砥* a信贷管理决策支持系毓ff O JI吹更鶴

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。