影响成品钢材需求量的回归分析

影响成品钢材需求量的回归分析

《影响成品钢材需求量的回归分析》由会员分享,可在线阅读,更多相关《影响成品钢材需求量的回归分析(7页珍藏版)》请在装配图网上搜索。

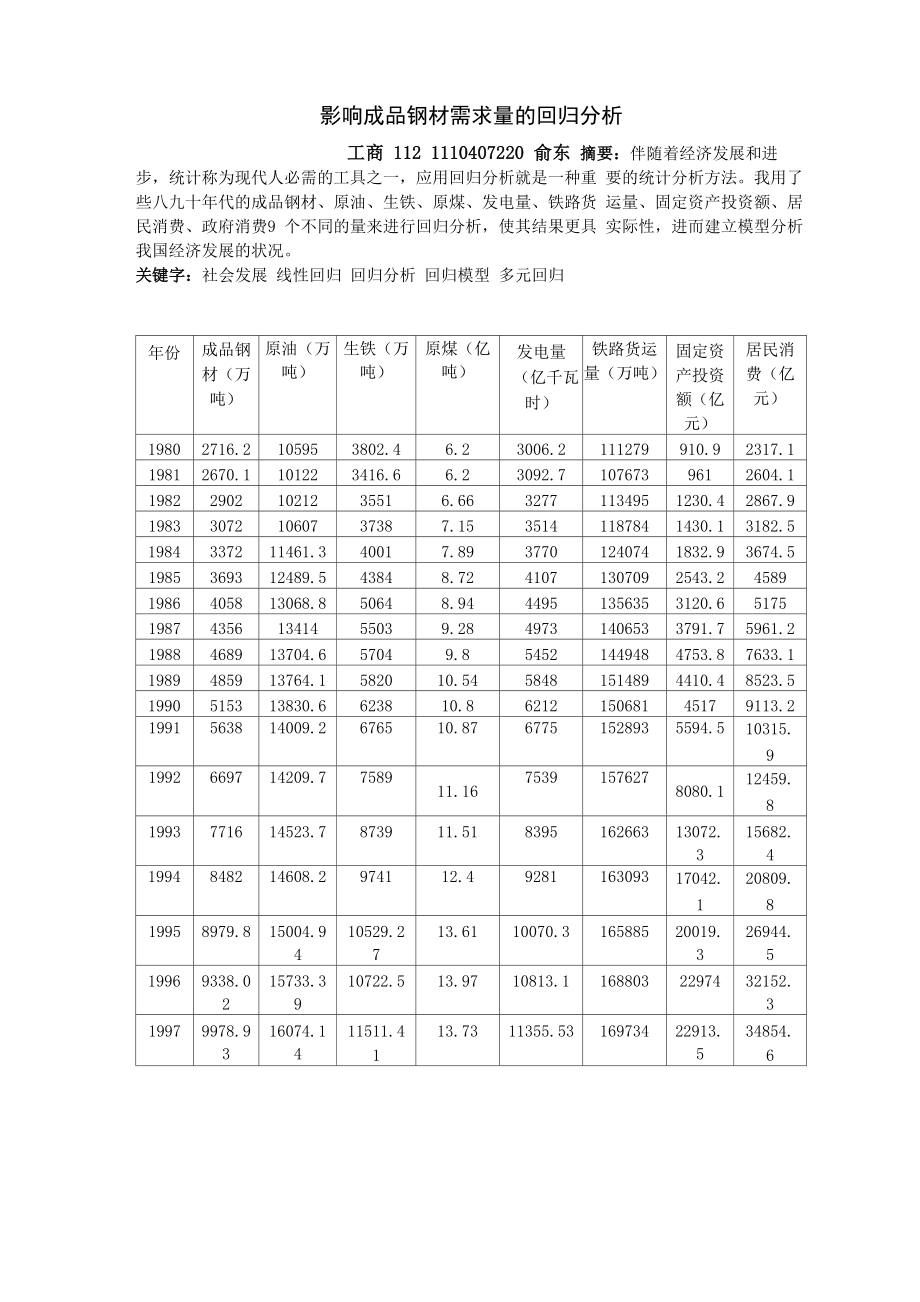

1、影响成品钢材需求量的回归分析工商 112 1110407220 俞东 摘要:伴随着经济发展和进步,统计称为现代人必需的工具之一,应用回归分析就是一种重 要的统计分析方法。我用了些八九十年代的成品钢材、原油、生铁、原煤、发电量、铁路货 运量、固定资产投资额、居民消费、政府消费9 个不同的量来进行回归分析,使其结果更具 实际性,进而建立模型分析我国经济发展的状况。关键字:社会发展 线性回归 回归分析 回归模型 多元回归年份成品钢 材(万吨)原油(万 吨)生铁(万 吨)原煤(亿 吨)发电量(亿千瓦时)铁路货运 量(万吨)固定资 产投资 额(亿元)居民消 费(亿元)19802716.210595380

2、2.46.23006.2111279910.92317.119812670.1101223416.66.23092.71076739612604.1198229021021235516.6632771134951230.42867.9198330721060737387.1535141187841430.13182.51984337211461.340017.8937701240741832.93674.51985369312489.543848.7241071307092543.245891986405813068.850648.9444951356353120.65175198743561

3、341455039.2849731406533791.75961.21988468913704.657049.854521449484753.87633.11989485913764.1582010.5458481514894410.48523.51990515313830.6623810.8621215068145179113.21991563814009.2676510.8767751528935594.510315.91992669714209.7758911.1675391576278080.112459.81993771614523.7873911.51839516266313072

4、.15682.341994848214608.2974112.4928116309317042.120809.819958979.815004.910529.213.6110070.316588520019.26944.473519969338.015733.310722.513.9710813.11688032297432152.29319979978.916074.111511.413.7311355.5316973422913.34854.34156样本的相关系数CorrelationYX1X2乂 3X4X5X6Y1.0000000.9164970.9981250.9382500.997

5、1770 9023110.979158X10.9164971.0000000 9216320.9677180.92S6570.9747350.847462X20.9981250.9216321.0000000.9445420.9972170.9071090.978381X30.93S25O0.9677180.9445421.0000000.9540410.9S25350.586253X40.9971770 9286570.9972170.9540411.0000000.9176S70.973374X50.9023110.9747850 907100D.9825350 9176871.00000

6、00.S 19473X60.9791580.8474620.978831D .8862530.9733740.8194731.000000X7D.9721830 8539850.9720770.8022350.9716490.8117270.991220X80.9820710.8552710.9301640.8833580 9780730.8198350.994060分析:相关系数表明全部变量的相关系数全部都在0.9 以上,这就表明自变量与因变量 高度线性相关,适合做y与8个自变量的多元线性回归。建立回归模型将数据导入到SPSS中,然后用SPSS软件通过回归线性分析得到下如下表数据:模型汇匚总

7、模型RR方调整R方标准估计的误差11.000a.999.998113.19930a.预测变量:(常量),xl, x2, x3, x4, x5, x6, x7, x8。分析:根据模型汇总表得出以下结论,复相关系数R二1.000,决定系数R2二0.999 , 通过决定系数来看回归方程高度显著。Anovab模型平方和DF均方FSig.1回归1.291E8816139672.5601259.526.000a残差128140.8061012814.081总计1.292E818a. 预测变量:(常量),x1, x2, x3, x4, x5, x6, x7, x8。b. 因变量:y分析:根据方差分析表,F二

8、1259.526,P值=0.000,表明回归方程高度显著,说明x ,x ,x ,x ,x ,x ,x ,x从整体上对y有显著的线性关系影响。 12345678系数a模型非标准化系数标准系数tSig.B标准误差试用版1(常量)-381.485912.146-.418.685x1.122.107.0881.134.283x2.125.187.135.668.519x3-149.154121.354-.141-1.229.247x4.653.277.7232.359.040x5.003.023.024.131.898x6.081.042.2601.932.082x7-.120.047-.522-2.

9、570.028x8.394.239.4341.646.131a.因变量:y分析:根据上述表可以得出y对自变量的整体线性回归方程如下:y = 381.485 + 0.122x + 0.125x -149.154x + 0.653x1234+ 0.003x + 0.081x 0.120x + 0.394x5678回归模型的检验F 检验Anovab模型平方和df均方FSig.1回归1.291E8816139672.5601259.526000a残差128140.8061012814.081总计1.292E818a. 预测变量:(常量),x8, x5, x1, x3, x6, x2, x7, x4。b

10、. 因变量:y分析:从结果来看,由F = 1259.526,P值=0.000,因此可知回归方程高度显著,即 做出8个自变量整体对因变量y产生显著线性影响的判断不可能发生错误。T 检验及模型的 T 检验分析T 检验系数a模型非标彳圭化系数标准系数tSig.B的95.0%置信区间B标准误差试用版下限上限1(常量)-381.485912.146-.418.685-2413.8741650.904x1.122.107.0881.134.283-.118.361x2.125.187.135.668.519-.292.542x3-149.154121.354-.141-1.229.247-419.5471

11、21.239x4.653.277.7232.359.040.0361.270x5.003.023.024.131.898-.049.055x6.081.042.2601.932.082-.012.175x7-.120.047-.522-2.570.028-.224-.016x8.394.239.4341.646.131-.139.927分析:根据上表可知,当显著性水平 = 0.05时,x ,x ,的Sig小于0.05,通过了显47著性检验。回归方程B的95.0%置信区间上下限给定如表中所示。T检验分析因为需要保留合理变量的缘故,我们对每个变量进行T检验,来去除不合理的变量,从 而让回归模型更加

12、完善。首先我们去除Sig最大的变量x5,得到的回归分析的T检验如表 所示:系数a模型非标准化系数标准系数B标准误差试用版tSig.1(常量)-274.526387.581-.708.493x1.133.066.0962.014.069x2.121.176.130.686.507x3-137.53479.000-.130-1.741.110x4.678.197.7503.443.005x6.082.040.2632.082.061x7-.124.037-.537-3.348.007x8.388.224.4271.731.111a.因变量:y分析:去除x后,当显著性水平 = 0.05时,x ,x

13、, x ,的Sig小于0.05,显著性检验5147合格。从中我们可以得出,去除了x5后,通过T检验的变量变多了。因此,我们再去除Sig最大的变量x2,用剩下T检验合格的变量做回归分析的T检验如下表所示:系数a模型非标准化系数标准系数B标准误差试用版tSig.1(常量)-279.142378.881-.737.475x1.154.057.1122.714.019x3-151.03474.804-.143-2.019.066x4.772.137.8555.625.000x6.100.030.3183.320.006x7-.135.032-.585-4.143.001x8.403.218.4441.

14、849.089分析:当去除X ,x后,在显著性水平0.05时,有x ,x ,x ,x ,的Sig小于0.05,521467显著性检验合格。从而我们知道,当去除了x ,x后,T检验合格的变量又增加了一个。所52以,我们再去除Sig最大的变量x8,继续进行回归分析的T检验:8系数a模型非标准化系数标准系数B标准误差试用版tSig.1(常量)-10 8.818400.265-.272.790x1.150.062.1082.423.031x3-248.80057.640-.235-4.316.001x4.978.0881.08211.120.000x6.127.028.4054.462.001x7-.

15、084.019-.365-4.391.001a.因变量:y分析:在显著性水平八0.05时,去除x5, x2, x8,剩下变量xi, x3, x4, x6, x7,的Sig 小于 0.05,显著性 T 检验均合格。模型汇总模型RR方调整R方标准估计的误差1999a.999.998115.02599a.预测变量:(常量),x1, x3, x4, x6, x7。分析:通过对x ,x ,x ,x ,x ,进行回归分析来看,决定系数R2二0.999,由决定系数 13467来看回归模型依旧有高度的显著性。Anovab模型平方和df均方FSig.1回归1.291E852.581E71951.080.000a

16、残差172002.7331313230.979总计1.292E818a.预测变量:(常量),x1, x3, x4, x6, x7。b.因变量:y分析:由于回归模型F检验合格,又F = 1951.080 , P值=0.000,说明了所有自变量对因 变量y产生显著线性影响的判断完全正确。整体上x ,x ,x ,x ,x ,对y的线性影响高度显13467著。偏相关性系数A模型非标*宦化系数标准系数tSig.相关性B标准误差试用版零阶偏部分1(常 量)-381.485912.146-.418.685xl.122.107.0881.134.283.916.338.011x2.125.187.135.66

17、8.519.998.207.007x3-149.154121.354-.141-1.229.247.938-.362-.012x4.653.277.7232.359.040.997.598.023x5.003.023.024.131.898.902.041.001x6.081.042.2601.932.082.979.521.019x7-.120.047-.522-2.570.028.972-.631-.026x8.394.239.4341.646.131.982.462.016a.因变量:y分析:从表中的偏相关系数得出偏决定系数。y与x .的简单相关系数为相关栏的零阶。 j因为简单相关系数是

18、局部的相关性质,而不是整体的。因此,我们要看重的是偏相关系数从数值上来看x ,x ,x的偏相关系数较大。所以对因变量y的影响比较大。468自相关性的检验我们用DW来检验自相关性,假设有H : p = 0,已知用回归估计式的残差来定义DW统计量,得到DW值与P的关系式:DW沁2(1-6),把数据输入SPSS中运行:模型汇总B模型RR方调整R方标准估计的误差Durbin-Watson11.000a.999.998113.199302.245a.预测变量:(常量),x8, x5,xl, x3, x6, x2, x7, x4。b.因变量:y分析:根据数据得到,DW沁2(16) =2.245,因而可以得

19、出6 =0.1225,因此可以得出误差项的自相关性成负自相关。又因为自相关性不明显,因此忽略不计。总结 伴随着经济发展和进步,统计称为现代人必需的工具之一,应用回归分析就是一种重要 的统计分析方法。我用了些八九十年代的成品钢材、原油、生铁、原煤、发电量、铁路货运 量、固定资产投资额、居民消费、政府消费9 个不同的量来进行回归分析,使其结果更具实 际性。通过分析问题及假设从而建立初步多元线性回归,又通过对回归方程的F检验,T检 验,将T检验合格的变量再建立回归方程分析。对于初等回归模型进行自相关性检验。我们 对自相关采取了 DW检验的方法,检验出了初等模型有负自相关性。又因为和现实接轨,我 们又进行了前进逐步回归,后退逐步回归的分析这两种分析方法,从结论中我们发现采用后 退逐步回归得到的回归模型比前进逐步回归得到的模型更加理想,而且变量间存在共线性。 所以,我们继续诊断共线性,最终确定了确实存在多重共线性,进一步消除多重共线性,重 新建立了线性回归方程。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2020【企业咨询】行业前景分析投资调研课件

- 2020、6《民法典》资深律师解读宣讲课件

- 2020《推广普通话主题班会》课件

- 1205史剑波《纪昌学射》教学ppt课件

- 1981-1990诺贝尔生理或医学奖课件

- 2020【CDMO】行业前景分析投资调研课件

- 2020-2021年A股投资策略报告课件

- 2020【自助售货机】行业前景分析投资调研课件

- 刘姥姥进大观园PPT部编版9上课件

- 2020-2021年创新说课大赛获奖作品:教师说课比赛:等差数列课件

- 婚姻家庭与继承法课件

- 2020-2021年85、95后宝妈人群洞察课件

- 青少年的同伴关系

- 2020-2021年创新说课大赛获奖作品:教师说课比赛:等差数列的前n项和课件

- 青少年用眼健康知识讲解