实验报告:风险态度测试

实验报告:风险态度测试

《实验报告:风险态度测试》由会员分享,可在线阅读,更多相关《实验报告:风险态度测试(11页珍藏版)》请在装配图网上搜索。

1、【实验日期】:2013年3月25日 【实验名称】:风险态度测试【实验描述】:本次风险态度测试实验,采用电脑模拟实验的方式进行,通过veconlabloginforall programs进行实验操作和数据处理。实验过程中,每位被试者使用单独的计算机独立进行 决策。所有被试者分别对以下10个问题进行决策,从Op tion A和Op tion B两个选项中选 择其一:在被试者决策结束后,系统将为每一被试者从10个题目中等概率随机抽取一题计算金 额项目,并按照被试者的选择,根据相应选项的概率分布给出被试者最终获得的金额。每位被试者决策行为不受其他个体决策行为和结果的影响,每个人最后获得的金额仅与 个

2、人决策有关而与他人决策无关。【实验理论】:此次风险态度测试用于测量个体的风险态度,并阐释预期效用理论的相关问题。根据预期效用理论:风险情境下最终结果的效用水平是通过决策主体对各种可能出现的 结果的加权估价后形成的预期效用的最大化。假设c出现的概率为?,c出现的概率为?,aa nana根据 Von-Neuman-Morgenstern 效用函数:使EU最大化的效用组合U(c , c ,兀,兀)(在一定条件下可近似等同于期望的货币a na a na价值EM)为决策者的选择。然而在实际情况下,受决策者个人、环境和社会等方面因素的影响,决策行为常常与该 理论不符或发生一定程度的偏离。首先,决策者个人往

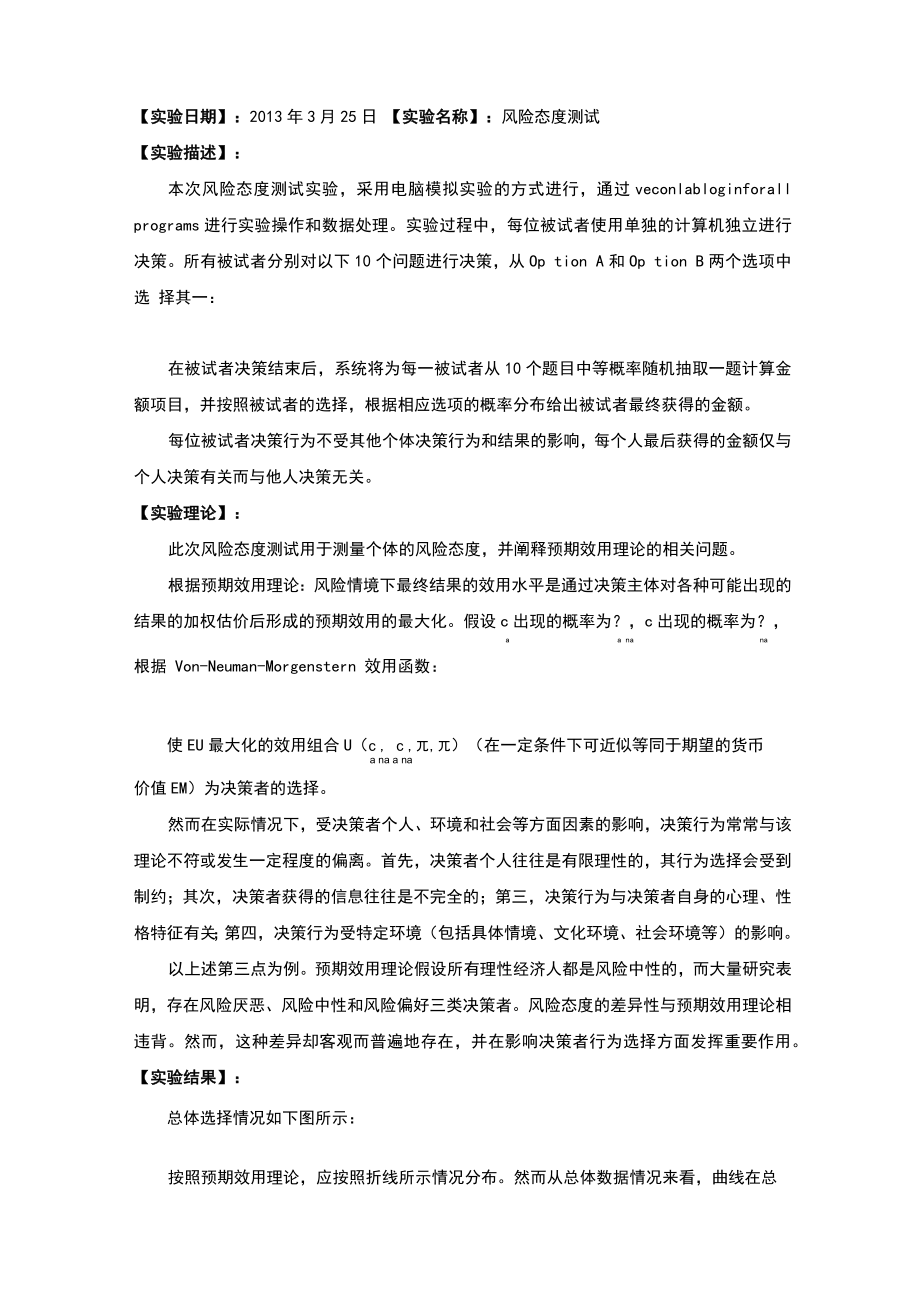

3、往是有限理性的,其行为选择会受到 制约;其次,决策者获得的信息往往是不完全的;第三,决策行为与决策者自身的心理、性 格特征有关;第四,决策行为受特定环境(包括具体情境、文化环境、社会环境等)的影响。以上述第三点为例。预期效用理论假设所有理性经济人都是风险中性的,而大量研究表 明,存在风险厌恶、风险中性和风险偏好三类决策者。风险态度的差异性与预期效用理论相 违背。然而,这种差异却客观而普遍地存在,并在影响决策者行为选择方面发挥重要作用。 【实验结果】:总体选择情况如下图所示:按照预期效用理论,应按照折线所示情况分布。然而从总体数据情况来看,曲线在总体 趋势上与折线相符,但仍具有显着的差异性。在上

4、题中,Op tion A和Op tion B在10个题目中的EM差值分别为:即在问题1-4中,Op tion A比Opt ion B的EM值大,在问题5-10中,Op tion A比Op tion B的EM值小。按照预期效用理论,决策者在1-4题中应选A,在6-10题中应选B。实际结 果则与此存在很大差异,风险偏好者(选择A的个数W3)为12%,风险中性者(选择A的 个数二4)为45%,风险厌恶者(选择A的个数4)为43%。这与预期效用理论应实现100%的 风险中性选择相违背,而与行为金融理论中的风险偏好差异性相契合。【个人决策体验】:在本次实验中,我是第88号决策者。在题目1-5中选择了 O

5、ption A,在题目6-10中 选择了 Op tionB。在决策之前,我首先观察了10组题目的总体特征:获得高额奖金的概率 均由1/10增加到10/10,获得低额奖金的概率均由9/10降至0/10; Option A的高额奖金 与低额奖金差值较小,为$, Op tion B的的高额奖金与低额奖金差值较大,为$; Opt ion A 中高额奖金值较小,为$, Option B中的高额奖金值较大,为$, Option A中低额奖金值较 大,为$, Opt ionB的低额奖金值较小,为$。综合以上分析,Op ti on A为安全选项,Op tion B则风险相对较大。对以上特征进行分析之后,我开始

6、进行决策选择。从题目1来看,9/10是一个相当大 的概率数值,故以此为决策标准,比较该概率下对应的金额大小,因为$,故选择A。在 进行2-5题目的选择时,我的思路大体相同。在第6-10题中,Opt ionB中的高额奖金的概率值由6/10增至10/10,高概率值和高金 额具有一定诱惑力,且这种诱惑力随着高额奖金获得概率的增加而逐步增大,所以选择 Option B。在整个决策过程中,我并没有进行精确的数学计算比较EM值的大小,而仅仅凭借主观 判断和简单比较的方法进行决策。在这一决策过程中,样本群的选择行为总体趋势与预期效用理论基本符合,但也体现出 不同类型风险态度人群的行为选择,总体而言被试者是风

7、险中性45%和风险厌恶的43%。在这一实验中,我虽然有面对风险进行决策的忐忑,也有等待结果的焦急和期待,但是 没有结果出现后的沮丧的感觉。因为所有情绪的波动都与前提预设有关。如果游戏参与者对 于获得奖金的额度没有任何预期,那么也就很难产生复杂波动的情绪。我在游戏中的心理预 期虽然是$,而实际结果$与预期水平相近,而且可能因为金额较小的原因,我没有很大的情 绪波动。【学习感悟】:通过本次实验,我对预期效用理论有了更为深入的认识。原有理论不能解释所有人在所 有情况下的行为选择,人的行为很多时候受各种环境和心理因素的影响;不同个体具有不同 的风险态度风险偏好、风险中性和风险厌恶,在决策时会做出不同倾

8、向的选择;也有可 能因为并没有得到实际收益,或因实际收益太小而影响决策的选择,比如我就是这样。实验报告二:彩票选择实验时间】:2013年3月 25日实验名称】:彩票选择实验实验过程】:本次实验采用电脑模拟实验的方式进行,通过veconlab login for all programs进行 实验操作和数据处理。所有被试者需分别对以下6个问题进行决策,从Opt ionA和Op tion B两个选项中选择其一。被试者遇到问题的顺序是随机的,但会遇到所有6个问题。在所有 被试者所有选择完成之后,系统将为每一位被试者随机选择一题作为有效问题,并根据被试 在该题中的选择,按照Opt ion A或Opt

9、ion B的规则显示被试获得的奖金金额。Option AOpt ion Bproblem 1:?for $1,?for $5,?for?$?for?$1,?for?$?for?$problem 2:?for $1,?for $5,?for?$?for?$?for?$?for?$problem 3:?for $4,?for $3,?for?$?for?$?for?$?for?$problem 4:?for $4,?for $3,?for?$?for?$?for?$?for?$problem 5:?for $1,?for $2,?for?$?for?$?for?$?for?$Option AOpt

10、 ion Bproblem 6:?for $-1,?for $-2,?for?$?for?$?for?$?for?$在这一实验中,我为第70号,遇到的6个问题分别是problem4、problem 6、problem5、problem 3、problem 2、problem 10我需要按照上述顺序分别对各个问题进行决策,选 择我认为合适的Opt ion A或Op tion B。实验过程中,每位被试者使用单独的计算机独立进行决策,其决策行为不受其他个体决 策行为和结果的影响,个体所获金额仅受个人决策影响而不受其他个体决策的影响。 【实验理论】:此次彩票选择实验用以检验对预期效用理论4个重要的假设

11、条件的3种违背情况:确定 性效应(阿莱悖论” problem 1 and problem 2)、同比率效应(problem 3 and problem 4)、 偏好逆转(problem 5 and problem 6)。按照预期效用理论,理性经济人将按照预期效用最大化原则进行决策。假设c出现的a概率为?,c出现的概率为?,则这一公理化理论体系的核心为:a nana该体系具有以下特征:1、消除性。指消除那些无论决策者做何选择都会产生同一结果的状态(正如等式两边 消除同项,等式依然成立),与预期效用函数具有的概率线性性质是等价的。2、传递性。这一假设对于序数效用U表示的偏好不仅是必要的,而且基本上

12、也是充分 的。3、占优性。如果一个选项在某种状态下优于另一个选项,而且在所有其他状态下,都 至少与另一个选项一样好,则应该选择这个占优的选项。4、不变性。指同一个选择问题的不同表述应该产生同样的偏好,也就是说,各种选项 之间的偏好应独立于对它们的描述。然而,在实际当中,即便是熟知这一理论的经济学家也会在选择中出现诸多违背情况。Kahnman和Trersky通过实验对比发现,大多数投资者并非标准的金融投资者,而是行为投 资者,其投资决策并非按预期效用论假定都是理性的,其风险态度和行为经常会偏离预期效 用论的最优行为模式,并得出人在决策过程中不仅存在直觉偏差,还存在框架依赖偏差,经 常会在不同的时

13、候对同一问题做出不同的相互矛盾的选择。1、确定性效应。在预期效用理论中总的效用是直接用概率作为权重,对各个可能性收 益的效用进行加权的。然而现实中,与某种概率性的收益相比,人们赋予确定性的收益更多 的权重。这违背了预期效用理论独立性、传递性等公理化假设,被称为“阿莱悖论”。Kahneman 和Tversky从心理学角度研究发现,阿莱悖论的出现在一定条件下有其必然性。2、同比率效应。即如果对一组彩票中收益概率进行相同比率的变换,也会产生不一致 的选择,该效应最早的研究也来自Kahneman和Tversky(1979)。它同样违背了预期效用函 数的线性特征以及独立性、简约性等公理。3、偏好逆转。是

14、指“决策者在两个相同评价条件但不同的引导模式下,对方案的选择 偏好出现差异的现象。”以上这些对预期效用理论的违背主要可以通过有限理性和心理学的 些概念加以阐释。Kahnman和Trersky把风险因素分成内部不确定性(与决策者的价值观、 知识结构等人的因素有关)和外部不确定性(与决策任务的环境有关)(Pitz and Sachs, 1984)。各种因素最终通过决策者对各种结果事件的价值和概率判断而影响决策方案的总效 用,从而影响最终的决策。对于确定性效应、同比率效应、偏好逆转等现象产生的原因,从理性概念出发探讨人的 理性程度和影响因素对上述行为的影响是个重要的解释维度。【实验结果】:本次彩票决

15、策实验共102名被试者参加,除去个无效数据,共得到101组有效数据, 现分3组讨论如下:Problem 1 and problem 2Option AOption Bproblem 1:?for $1,?for $5,?for?$?for?$1,?for?$?for?$%Option AOption Bproblem 2:?for $1,?for $5,?for?$?for?$?for?$?for?$0%100%从问题本身来看,把problem 1的Option A减去89%的机会得到$1000,就得到problem 2 的 Opt ion A;把 problem 1 的 Op tion B

16、减去 89% 的机会得到 $1000,就得到 problem 2 的Option B。根据期望效用理论,这两组彩票的偏好关系应该是完全一致的,即如果人们 在problem 1中偏好A,那么在problem 2中也会偏好A,如果在problem 1中偏好B,那 么在problem 2中也会偏好B。违背期望效用理论的选择是一题选A,题选B。在本次实 验中,整体样本并未违背预期效用理论,即未产生“阿莱悖论”。其原因可能有以下几点:1、被试者身份的限定。实验样本均为行为金融课程学生,在进行选择之前对于预期效用理论已有一定或较为深入的了解,在决策时较为严格地按照理论框架进行决策;2、由于并未获得真实的奖

17、励,决策者并没有将决策与真实的收益紧密地结合起来,其过程更像是为他人做决策而与个人毫无关系。由此可见,确定性效应的发生是有一定条件的。Problem 3 and problem 4Option AOption Bproblem 3:?for $4,?for $3,?for?$?for?$?for?$?for?$%problem 4:?for $4,?for $3,?for?$?for?$?for?$?for?$%问题4是由问题3演化而来的,只不过赢的概率减少了 3/4,即problem 4的Opt ionA 可以表示为(A,),而Op tionB可以表示为(B,)。按照替代性公理,上述问题的A

18、B选项选 择应具有一致性,即都选A或都选Bo然而总体实验结果则与预期效用理论不符,当赢的概 率由确定性的1大幅度降低后,大多数偏好从较低的奖赏转移到了较高的奖赏,把赢的概率 从1降低到所产生的影响比从降低到所带来的影响更大,即发生了同比率效应。Problem 5 and problem 6Option AOption Bproblem 5:?for $1,?for $2,?for?$?for?$?for?$?for?$% (EM=$10O0)%(EM=$1OOO)problem 6:?for $-1,?for $-2,?for?$?for?$?for?$?for?$% (EM=-$1000)%

19、 (EM=-$1000)按照预期效用理论,人的偏好具有传递性。即在上述问题中同时选A (风险厌恶)或同 时选B (风险偏好)。然而实际结果则是在两题目中,前者选A,后者选B,发生了偏好逆转 现象。被试者对不确定性的厌恶只是在面对收益的时候才表现出来,而面对损失的时候刚好 相反。【个人决策体验】: 在本次实验中,我对上述6个问题分别按如下顺序进行决策,决策结果及过程如下:1、AOption AOption Bproblem 4:?for $4,?for $3,?for?$?for?$?for?$?for?$因为奖金值与概率值相差都不大,这时更倾向于计算二者的 EM 值取大者。而EM(A)二$80

20、0 EM(B)二$750,故选 A。2、BOption AOption Bproblem 6:?for $-1,?for $-2,?for?$?for?$?for?$?for?$A项确定性损失$1000,损失额较咼;B项则有50%的可能不损失。尽管后者可能面临比 前者更高的损失,但还有一半的机会。3、AOption AOption Bproblem 5:?for $1,?for $2,?for?$?for?$?for?$?for?$1000和$2000都是较大的奖金值,A选项可以确定性的获得,而B虽然奖金值更高, 但有损失的风险,且风险较大(50%),因此A选项更为稳健。4、BOption A

21、Option Bproblem 3:?for $4,?for $3,?for?$?for?$?for?$?for?$后者为确定性获得$3000,前者为较高概率获得$4000,但前者有小部分不确定性。所以选B保证获得收益更为稳健。5、BOption AOption Bproblem 2:?for $1,?for $5,?for?$?for?$?for?$?for?$比较二者对应的概率,与相近,与相近,而$5000$1000,否则都为$0,选择收益大者。6、BOption AOption Bproblem 1:?for $1,?for $5,?for?$?for?$1,?for?$?for?$B

22、选项有的可能获得五倍于 A 项的确定性收益,而只有的可能一无所有,因此选 A。综合以上分析,我的实验选择出现了同比率效应和偏好逆转,但没有出现阿莱悖论。我 的决策计算了 EM 值,更为理性。在决策过程中,我体验到一种兴奋和渴望盈利的强烈感受,犹如赌徒,迫切地想知道最 终的结果,在这次实验中我的盈利是较高的,为$3000。【学习感悟】:预期效用理论只是一种逻辑假设,但在实际的运用过程中可能会出现阿莱悖论、同比率 效应和偏好逆转等现象,因此这并不能完全解释各种复杂的现象。因为作为经济行为决策者 的个人不仅是理性人,更是一定社会、文化和环境背景下的社会人。在实际经济活动中,上 述违背预期效用理论的行为普遍存在,这也为理论的完善和经济行为的实际决策提供了新的 思维模式。要想在市场获利,应该注重对人的行为和心理的把握并对其进行研究。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。