第一季度大连房地产市场报告

第一季度大连房地产市场报告

《第一季度大连房地产市场报告》由会员分享,可在线阅读,更多相关《第一季度大连房地产市场报告(8页珍藏版)》请在装配图网上搜索。

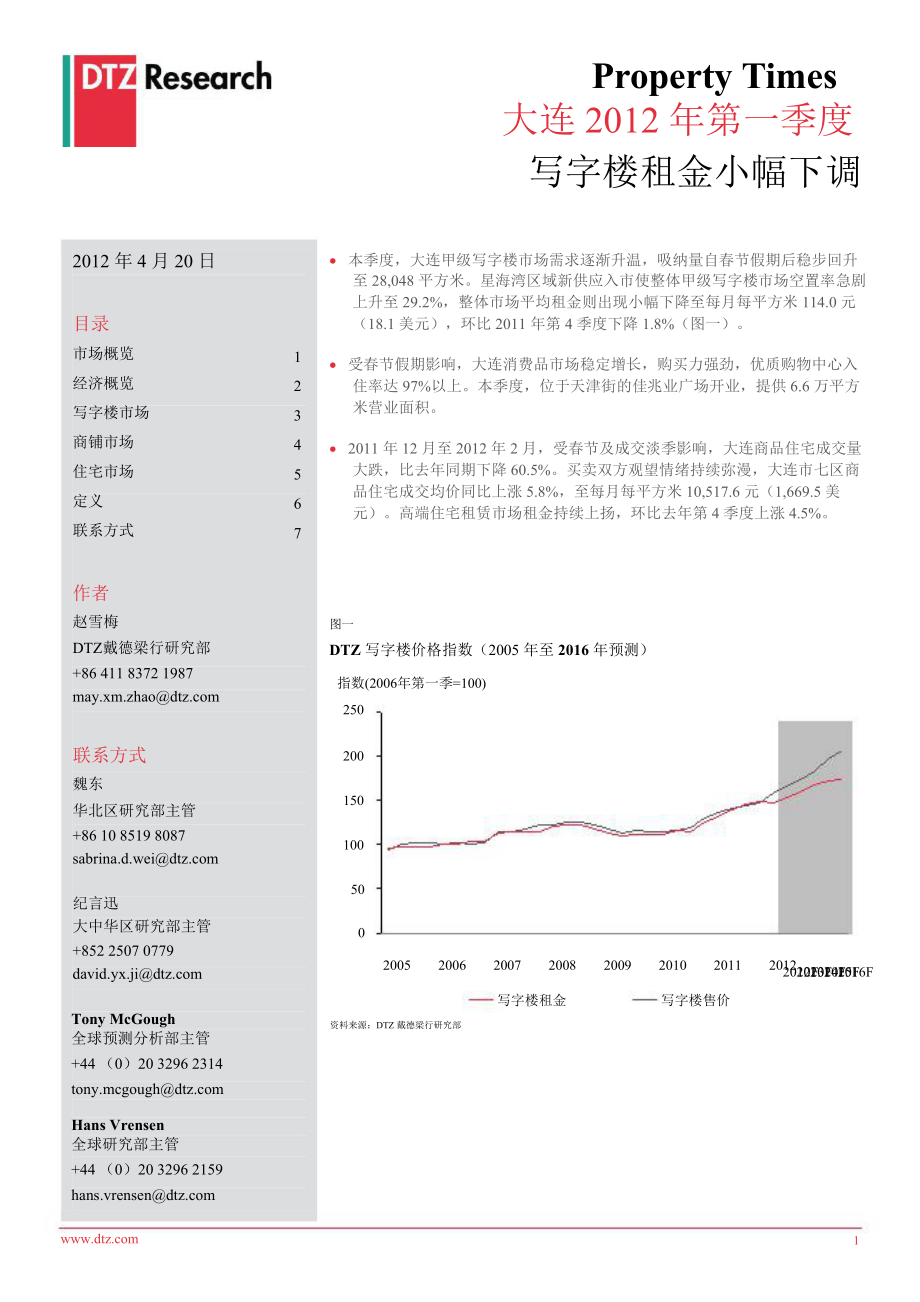

1、20122012F2013F2014F2015F2016F2005200620072008200920102011目录123456701Property Times大连 2012 年第一季度写字楼租金小幅下调2012 年 4 月 20 日市场概览经济概览写字楼市场商铺市场住宅市场定义联系方式作者赵雪梅DTZ戴德梁行研究部+86 411 8372 联系方式魏东华北区研究部主管+86 10 8519 纪言迅大中华区研究部主管+852 2507 本季度,大连甲级写字楼市场需求逐渐升温,吸纳量自春节假期后稳步回升至 28,048 平方米。星海湾区域新供应入市使整体甲级写字楼市场空置率急剧上升至 29.

2、2%,整体市场平均租金则出现小幅下降至每月每平方米 114.0 元(18.1 美元),环比 2011 年第 4 季度下降 1.8%(图一)。受春节假期影响,大连消费品市场稳定增长,购买力强劲,优质购物中心入住率达 97%以上。本季度,位于天津街的佳兆业广场开业,提供 6.6 万平方米营业面积。2011 年 12 月至 2012 年 2 月,受春节及成交淡季影响,大连商品住宅成交量大跌,比去年同期下降 60.5%。买卖双方观望情绪持续弥漫,大连市七区商品住宅成交均价同比上涨 5.8%,至每月每平方米 10,517.6 元(1,669.5 美元)。高端住宅租赁市场租金持续上扬,环比去年第 4 季度

3、上涨 4.5%。图一DTZ 写字楼价格指数(2005 年至 2016 年预测)指数(2006年第一季=100)25020015010050写字楼租金写字楼售价Tony McGough全球预测分析部主管+44(0)20 3296 Hans Vrensen全球研究部主管+44(0)20 3296 资料来源:DTZ 戴德梁行研究部16.3-2经济概览2011 年全年,在投资、消费、出口协调拉动作用下,大连市经济持续增长,全市实现地区生产总表一经济指标值 6,150.1 亿元(976.2 亿美元),比上年同期增长 13.5%(表一)。指标时间单位数值同比(%)截止至 2011 年末,全市工业产销运行状

4、况良好,地区生产总值2011亿人民币 6,150.113.5规模以上工业增加值 2,485.4 亿元(394.5 亿美元),同比增长 16.3%(表一)。规模以上工业增加值 2011亿人民币 2,485.42011 年,大连市实现固定资产投资 4,553.6 亿元城市人均可支配收入 2011人民币24,276.0 14.0(722.8 亿美元),同比增长 30.0%(表一);其实际利用外资2011亿美元110.19.8中,房地产开发投资 1,107.5 亿元(175.8 亿美元),同比增长 44.2%。大连沿海经济带持续加快开发开放,全年实际利固定资产投资总额消费物价指数20112011亿人民

5、币 4,553.6105.430.05.4用外资 110.1 亿美元,同比增长 9.8%(表一),连续三年居副省级城市之首。2011 年 12 月,全市居民消费价格总水平比去年同月上涨 4.4%。全年本市居民消费价格总水平比去年上涨 5.4%(表一)。资料来源:大连市统计局2005 2006 2007 2008 2009 2010 20112012F2013F20122012F2013F2014F2015F2016F20052006200720082009201020111005003写字楼市场2012 年第 1 季度,星海湾区域诺德大厦和环球金融中心相继入伙,为大连甲级写字楼市场带来 142

6、,167 平表二甲级写字楼市场数据方米新增供应,市场总存量达到 612,424 平方米(表二)。本季度,大连经济稳步快速发展,来自物流、贸易、金融等行业的需求使甲级写字楼市场逐渐升温,吸纳量从春节后稳步提升至 28,048 平方米(图三)。受新入市项目入住率较低的影响,星海湾区域空置率环比去年第 4 季度急剧上升 41.5 个百分点至 58.2%,而其它区域空置率均呈现小幅下降趋势,整体市场空置率环比上升至 29.2%(表二)。区域人民路青泥洼桥开发区星海湾总存量(平方米)172,086171,44130,222238,675空置率(%)8.27.145.958.2租金(人民币/平方米/月)8

7、0.4141.773.0123.5租金季度变化(%)-0.4-2.10.0-12.7去年下半年市场需求旺盛,部分写字楼业主已调高租金,今年年初,受春节前后成交清淡影响,租赁成交主要以续租调整为主,整体市场成交租金呈现小幅下总体 612,424资料来源:DTZ 戴德梁行研究部29.2114.0-1.8调态势,环比去年第 4 季度下降 1.8%,至每月每平方米 114.0 元(18.1 美元)。其中,星海湾区域新供应项目成交租金低于原有项目,使区域成交租金出现下滑至每月每平方米 123.5 元(19.6 美元),环比下降图二DTZ 写字楼价格指数(2005 年至 2016 年预测)指数(2006年

8、第一季=100)25012.7%(表二)。200第 2 季度,位于东港商务区的万达中心有望入伙,整体甲级写字楼市场空置率将会在一定时期内保持高位。2012 年,大连主城区将着力发展总部经济,全年GDP 预期增长 13%,与此同时政府将持续推动写字楼市场需求,预计今年甲级写字楼市场租金将呈现小幅上涨(图三)。150写字楼租金写字楼售价市场活动大连船舶交易中心有限公司租赁青泥洼桥区域希望大资料来源:DTZ 戴德梁行研究部图三甲级写字楼供需及空置率走势(2005 年至 2013 年预测)厦 1,918 平方米办公面积。建筑面积,千平方米250空置率(%)40阿尔宾集团租赁人民路区域世贸大厦约 1,7

9、00 平方米办公面积。银泰阁租赁人民路区域世贸大厦约 800 平方米办公面积。200150100503530252015105大连凯达创业投资有限公司租赁青泥洼桥区域希望大00厦约 521.9 平方米办公面积。新供应资料来源:DTZ 戴德梁行研究部吸纳量空置率04商铺市场2011 年,大连市消费品市场稳步快速发展,全年实现社会消费品零售额 1,924.8 亿元(305.5 亿美元),比上年增长 17.4%(图四)。2012 年春节长假期间,大连市商业市场购销两旺,实图四社会消费品零售总额(2004 年至 2011 年)人民币亿元1,924.8现销售收入 4.8 亿元(7,619 万美元),比去

10、年同期增长 14.2%。1,183.01,396.71,630.0本季度,位于天津街、营业面积 6.6 万平方米的佳兆645.0732.0839.0983.0业广场开门纳客。佳兆业广场定位一站式体验性购物中心,引入 C&A、WE、拉夏贝尔等时尚品牌,五星级星美影院、美克美拉钻石商场、东北最大苹果专营店、金钱柜 KTV 等主力店,它的开业填补了天津街商20042005200620072008200920102011业综合体的空白。自去年以来,以百年城、天兴罗斯福及凯德和平广场为代表的优质购物中心逐渐发展成熟,平均入住率达资料来源:大连市统计局表三购物商场市场统计到 97%以上。本季度,天兴罗斯福

11、地下一层“TZONE 潮流特区”发布,定位为 16-30 岁年轻时尚群体,以“发现新的自己”为理念推出主题商业区域。目前大连商场同质化竞争严重,商家通过调整品牌阵容、增加独有品牌数量和质量,主打体验性消费,实现多元业态发展,增区域青泥洼桥西安路总存量(平方米)729,690595,000新增供应(平方米)66,000租金范围(人民币/平方米/月)100-1,230120-960强核心竞争力。注释:商铺租金基于套内面积,含物业管理费资料来源:DTZ 戴德梁行研究部如今,购物中心已逐渐成为大连商业市场发展的主流。奥特莱斯、恒隆广场有望于年内开业,商业体量 18 万表四2012 年第一季主要商业项目

12、租金平方米的大连高新万达广场正在建设中,未来大连商业市场将更丰富多元,竞争也将日益激烈。广东粤财投资控股有限公司整体收购天植商城,并计划于年内重组后启动。市场活动区域青泥洼桥青泥洼桥西安路西安路项目名称胜利广场百年城凯德和平广场天兴罗斯福租金范围(人民币/平方米/月)100-1,180110-1,230150-550120-960香港 SASA 化妆品专卖店在凯德和平广场开设其大连首家店铺,营业面积约 300 平方米。戴比尔斯钻石珠宝在时代广场开设中国大陆第三家精品店,营业面积约 60 平方米。资料来源:DTZ 戴德梁行研究部2005200620072009201020122008201112

13、010080605住宅市场 2011 年 12 月至 2012 年 2 月,受年底及春节期间淡季影响,大连市商品住宅成交持续大幅下跌,开发商和表五一手住宅市场数据(2011 年 12 月至 2012 年 2 月)购房者对于未来政策不确定而双双持观望态度,市场进入胶着状态;3 月 5 日,中央政府表明坚定楼市调控决心,加上对 3 月末“春季房交会”的预期,部分开发商开始给出实质购房优惠,七区均价自限购政策实施以来首次环比出现 0.8%的回落。2011 年 12 月至 2012 年 2 月,大连市七区商品住宅成交 463,761 平方米,较去年同期下降 60.5%,比去年9 月至 11 月下降 6

14、0.1%;市内四区(含高新园区,下同)成交 237,929 平方米,同比和环比分别下降 63.2%和 56.8%。七区成交中,甘井子区和开发区占总体成交量的 51.8%,仍为成交主力(表五)。去年 12 月至今年 2 月,住宅市场仍被观望气氛主导,开发商销售热情低迷,购房者市场预期加大,住宅价格同比持续上涨。全市七区商品住宅成交均价为每平方米 10,517.6 元(1,669.5 美元),与去年同期相比上涨 5.8%(表五)。七区中,金州区、甘井子区和高新园区售价分别同比上涨 14.1%、9.6%和 8.2%(图六)。区域中山区西岗区沙河口区甘井子区高新园区旅顺口区开发区金州区合计成交量(平方

15、米)31,78313,79336,293122,51233,54853,228117,80654,798463,761售价(人民币/平方米)17,460.313,012.515,138.011,488.012,793.06,659.88,713.76,865.210,517.6售价年度变化(%)5.8-3.48.99.68.2-2.14.8-14.15.8资料来源:DTZ 戴德梁行研究部 本季度,由于住宅销售市场受限,买卖双方持续观望,同时春节过后租房需求不断增加,住宅租赁市场持续升温,大连高端住宅租金环比上涨 1.5%,售价环比下降 0.8%(图五)。图五DTZ 住宅价格指数(2005 年至

16、 2012 年第 1 季)指数(2006年第1季=100)200180160140 预计 2012 年第 2 季度,限购政策执行不松动,在“春展会”带动下,成交量有望回升,而住宅价格仍将持续波动调整。住宅租金住宅售价资料来源:DTZ 戴德梁行研究部图六2011 年 12 月至 2012 年 2 月一手住宅价格分布人民币/平方米17,460.315,138.013,012.511,488.012,793.06,659.88,713.76,865.2中山西岗沙河口甘井子高新园区旅顺口开发区金州资料来源:DTZ 戴德梁行研究部新供应量最优租金租金存量空置面积6定义可出租面积空置率开发中项净吸纳量预租

17、售最优物业回报率一般市场回报率占用面积可供出租且可立即使用的楼面总面积,其空间可能空置或被占用,且随时可供使用。可出租面积与楼面总面积之比。由两部分组成:1.正在开发中的楼面,即在建或正在按甲级标准全面装修的楼盘。2.已获得规划许可/开发许可证、拟在日后兴建的楼盘。一定时间内楼面总占用面积的变化值,可正可负。已投放市场且可立即使用的甲级楼盘面积。“可立即入住”指工程已竣工,即楼盘已获使用许可证(如有需要),或只缺少装修。竣工前已经租出或售出的开发项目。品质优、规格高、地段好的典型建筑/单元在签订良好(即可靠)租约下可达到的最高租金。(特别注意:此处是净租金,不包含服务费和税费,以标准租约为准,

18、不包括特定市场的非常规约定)除特别注明外,指租赁交易总额,不包含管理费用和其它支出。品质优、规格高、地段好的典型建筑/单元在签订良好(即可靠)租约下可达到的最好(即最低)收益率。(特别注意:此处是净收益,由净收入减去所有不可回收的支出后的值除以采购成本得出,不包含交易费用和税费。)年租赁总额与物业资本价值之比。商用与公用两部分中已售出或租出面积和空置面积的总量。已被使用的楼面面积,包括下列几项:(i)出售/出租给最终使用者的办公室(ii)预售/预租给使用者的开发项目(iii)自用业主购买永久地权或长期租用地权(特别注意:此项包括转租,但不包括续租。)即未被使用的楼面面积,可能已售/已租或尚未租

19、售(无论是因为租户暂未使用、正在装修或业主有意空置)。7联系方式策略发展顾问部赵欣+86 411 8372 投资部赵欣+86 411 8372 商铺部彭涛+86 8372 物业管理部舒中华+86 4118372 写字楼部杨国宏+86 411 3966 估价部冯其武+86 411 8372 免责声明本报告刊载的一切资料及数据,虽力求精确,但仅作参考之用,DTZ及其员工对其准确性概不负责。个别物业租金及售价因位置、大小、层数、建筑素质及用料、租约条件、付款条件、当时市场状况而异。本刊指数并不反映个别情况,读者应自行寻求专业意见。DTZ保留一切版权,未经许可,不得转载。DTZ 本信息由上海办公室装修网提供。(http:/)是上海今洲建筑装饰工程有限公司运营的专业装修网站。http:/ 成都写字楼网合作网站浦东写字楼网 http:/ 、商业选址网 、办 公 室 装 修 网 厂 房 选 址 网 、 上海写字楼网

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 嵌入式系统概论-以S3C2440核心为架构课件

- 地理事象的季节变化课件

- 地理中外著名旅游景观欣赏课件

- 地理中图版选修5第一章第二节主要自然灾害及其分布课件

- 地理中考复习-地图课件

- 北师大版历史八年级下册第17课《筑起钢铁长城》课件1

- 北师大版历史八下《祖国统一的历史大潮》课件5

- 北师大版历史八下《欣欣向荣的科教文体事业》3课件

- 北师大版历史八下《蓝色的地中海文明》课件

- 北师大版历史九年级下册第10课“冷战”与“热战”丁飞鹤T-课件

- 北师大版历史八下第17课《大河流域的文明曙光》课件

- 北师大版历史九上1718课课件

- 高中化学热力学复习10多重平衡与化学计算ppt课件

- 高中化学第1章化学反应与能量转化第3节化学能转化为电能电池ppt课件1鲁科版选修

- 高中化学第三节玻璃、陶瓷和水泥公开课课件