长江经济带港口分析

长江经济带港口分析

《长江经济带港口分析》由会员分享,可在线阅读,更多相关《长江经济带港口分析(8页珍藏版)》请在装配图网上搜索。

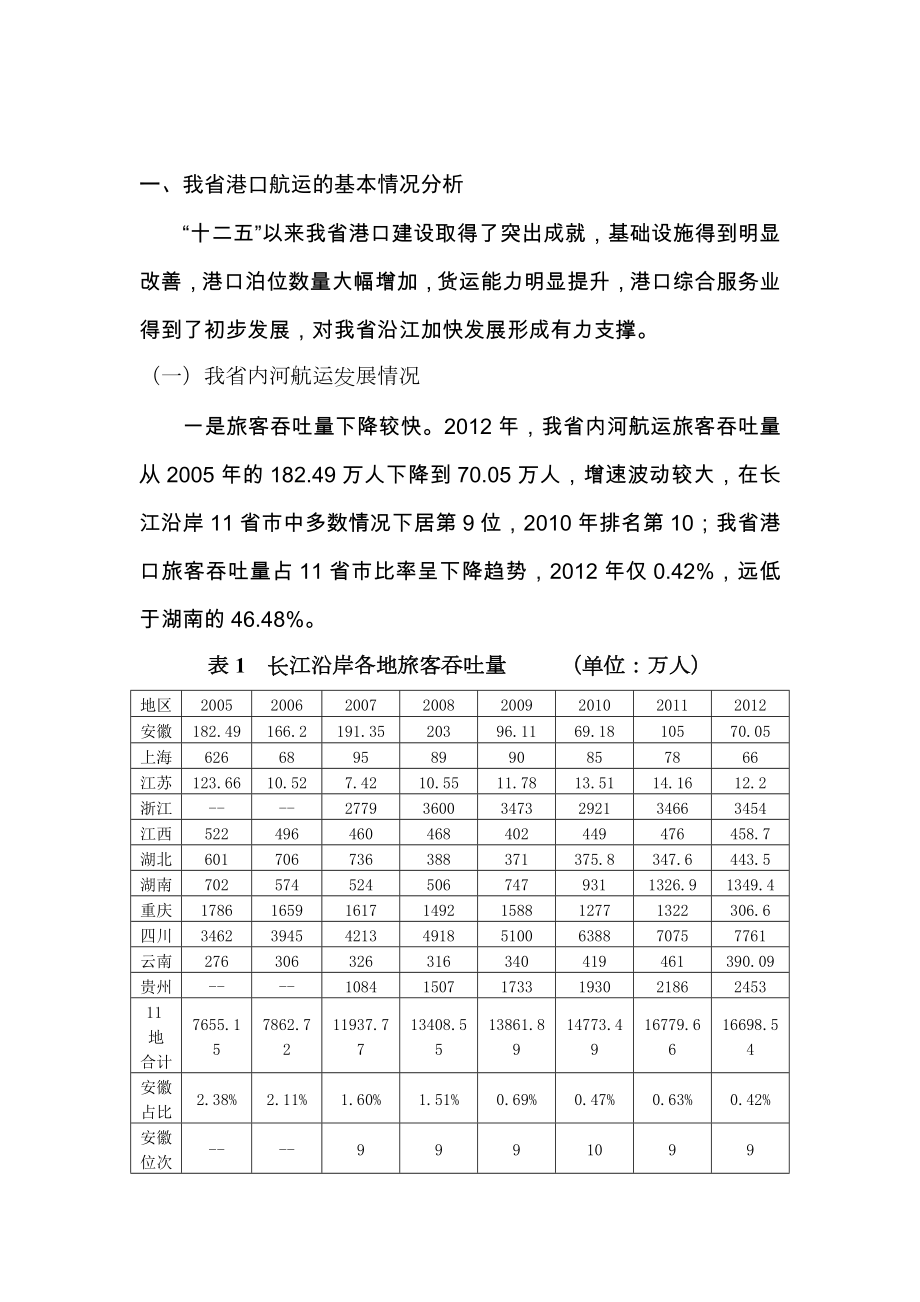

1、一、我省港口航运的基本情况分析“十二五”以来我省港口建设取得了突出成就,基础设施得到明显改善,港口泊位数量大幅增加,货运能力明显提升,港口综合服务业得到了初步发展,对我省沿江加快发展形成有力支撑。(一)我省内河航运发展情况一是旅客吞吐量下降较快。2012年,我省内河航运旅客吞吐量从2005年的182.49万人下降到70.05万人,增速波动较大,在长江沿岸11省市中多数情况下居第9位,2010年排名第10;我省港口旅客吞吐量占11省市比率呈下降趋势,2012年仅0.42%,远低于湖南的46.48%。表1 长江沿岸各地旅客吞吐量 (单位:万人)地区2005200620072008200920102

2、0112012安徽182.49166.2191.3520396.1169.1810570.05上海62668958990857866江苏123.6610.527.4210.5511.7813.5114.1612.2浙江-277936003473292134663454江西522496460468402449476458.7湖北601706736388371375.8347.6443.5湖南7025745245067479311326.91349.4重庆1786165916171492158812771322306.6四川34623945421349185100638870757761云南276

3、306326316340419461390.09贵州-10841507173319302186245311地合计7655.157862.7211937.7713408.5513861.8914773.4916779.6616698.54安徽占比2.38%2.11%1.60%1.51%0.69%0.47%0.63%0.42%安徽位次-9991099数据来源:各地统计年鉴、各地国民经济和社会发展统计公报、中国海洋统计年鉴、中国交通运输统计年鉴、中国港口年鉴。以下同。二是货物吞吐量上升较快。随着我省经济的持续稳定增长,港口货物吞吐量实现较快发展,吞吐量由2005年的1.72亿吨上升到2012年的3.

4、61亿吨,年均增长11.71%,均居长江沿岸11省市第4位;我省内河航运货物吞吐量在11市的占比有所上升,货物吞吐量占比从2005年的6.86%上升到6.93%;集装箱吞吐量由2005年的11.21万标准箱(TEU)上升到2012年的45.58万标准箱(TEU),年均增长22.1%,增幅明显。根据芜湖港口的资料,2012年芜湖钢铁的吞吐量从2005年的35.41万吨上升到52.55万吨,增长了48.4%。表2 长江沿岸各地货物吞吐量 (单位:万吨)地区20052006200720082009201020112012安徽17156.719995.824700.627267.01264493250

5、237418.636097.2上海44317537485614458170592056533972758.273559江苏75517.2686358.7105590116305132786.7158977180683195417浙江70871821868866195638103744112787122373131931江西1362714191140881199315009211312355725270.8湖北13992.5114556.715442.2315970.5816671.7718782.6721662.9123518.32湖南52907868121661602416940192542

6、106421867重庆5251.35420.436433.547744.78593.34966811605.673751.6四川34623945421349185100638870757761云南276306326316340419461390.09贵州49852258775777788910921158.511省合计250258.8289097.6328351.4355103.3385615.8446136.7499750.4520721.5安徽占比6.86%6.92%7.52%7.68%6.86%7.29%7.49%6.93%安徽位次44444444表3 安徽内河港口码头吞吐量年 份旅客吞

7、吐量货物吞吐量(万人)#其中旅客离港量(万人)(万吨)#其中集装箱(万标准箱)2005182.49137.4917156.7011.262006166.20116.2019995.8016.172007191.35161.3524700.6021.792008203.00118.2827267.0123.91200996.1154.6126449.0019.91201069.1857.0032502.0022.202011105.0054.2037418.6038.80201270.0535.4436097.2045.58注:2011年以后统计范围为通过能力在200万吨以上内河港口,以及从事外

8、贸、集装箱的港口。与历年数据具有不可比性。表4 我省主要港口分货类吞吐量(单位:万吨)货 类2005201020112012吞吐量合计1850.471049.701065.84964.80煤炭及制品962.91571.73606.62615.74金属矿石282.1185.02147.56139.82钢 铁35.4199.79117.6752.55矿建材料24324.9714.073.17水 泥154.418.704.120木 材21.33000非金属矿石63.215.1421.343.51化肥及农药4.6000盐2.3500.060粮 食1.13000机械、设备、电器3.230.1300化工原

9、料及制品3.410.330.100轻工、医药产品0.8300.090农林牧渔业产品1.950.0800其他70.61143.81154.21150.01注:资料来源芜湖港口有限责任公司。(二)皖江岸线资源开发情况一是皖江岸线资源丰富。皖江岸线资源共999.9公里,其中759.1公里为主江岸线,占比达到75.9%。我省沿长江航道通航条件良好,主江深水岸线总长335.7公里,占比44.2%。截至当前,已开发利用长江干流岸线182.2公里,利用率为24.0%,未利用及可再开发的岸线资源较多,开发利用潜力较大,特别是长江北岸岸线利用空间更大。表5 长江安徽段岸线资源分布情况表 (单位:公里)区段主江岸

10、线汉江岸线小计深水中深水浅水小计马鞍山28.128.923.780.751.7132.4芜湖123.8446.6339.03209.585.4294.9铜陵21.525.213.259.924.1184.01池州107.143.91116232.86194.86安庆55.262.2129.624746.68293.68小计南岸197.8486.8359.43344.1133.07477.17北岸137.9120157.1415107.68522.68合计335.74206.83216.53759.10240.75999.85二是皖江岸线功能区段规划合理。为促进岸线资源高效利用,推动沿江区域联动

11、发展,我省依据沿江主体功能区划与岸线资源综合评价,将皖江岸线统筹规划为工业、农业、城市建设、港口设施、水工程、跨江设施、旅游开发和生态保护等八大功能区段,各区段岸段长分别为147.4、16.7、74.1、158.4、11.3、24、19.4和307.8公里,分别占主江岸线19.4%、2.2%、9.8%、20.9%、1.4%、3.2%、2.5%和40.6%。三是皖江城市农作物矿产资源丰富。我省长江沿岸主要城市有5个,与其余10省市相比较多,仅仅低于江苏和湖北。皖江沿岸主要农作物是水稻、小麦和四川、云南两地相同,矿产资源丰富,拥有煤、铁、铜、硫铁矿、水泥用灰岩和明矾石。表6 长江沿岸城市、农作物及

12、矿产资源 (单位:万吨)地区主要农作物沿岸城市个数矿产资源安徽水稻、小麦5矿产资源丰富。煤、铁、铜、硫铁矿、水泥用灰岩、明矾石上海水稻、棉花1缺乏金属矿产资源,建筑石料稀少,陆上能源矿产溃乏江苏玉米8矿产资源分布广,有煤炭、石油、天然气、铜、铅、锌、银浙江水稻-金属矿产和能源矿产短缺,非金属矿产丰富,有石煤、吸凡石、叶蜡石、伊利石等江西水稻1矿产资源极为丰富,矿床分布广,有铜、铅、锌、金、银、铁、锰、钛、钒等。湖北水稻8资源种类多、规模大,有铁、煤、铜、磷、石膏、岩盐等湖南水稻-矿产资源丰富,矿业发达,有钨、铋、磷、硫、重晶石、石煤、锰、钒等重庆水稻、甘薯1优势资源突出,有天然气、铝土矿、盐矿

13、等四川水稻、小麦3矿产资源丰富,有煤、硫、磷、岩盐、天然气、锤、铰、金、银等云南水稻、小麦金属矿和非金属矿均甚丰富,有煤、磷、锡、铜、钛等贵州水稻、玉米自然资源丰富,有煤、 磷、 汞等。(三)皖江港口建设开发情况一是我省港口设施建设推进较快。长江安徽段具有较好的通航条件和港口资源。“十一五”以来,随着基础设施投入的加大,我省港口设施建设不断推进,至2012年,我省生产型泊位1336个,泊位数在11省市中的占比平稳,基本保持在5%左右,2004-2011年我省泊位数在11省中居第8位。目前, 安徽长江沿岸的港口群共有38个主要港区, 其中安庆有中心港区( 含桐城鲟鱼港区)和宿松、望江和枞阳4大港

14、区; 池州有香口、东流和吉阳等10大港区; 铜陵有大通、横港和长湖滩等6大港区; 芜湖有庆大圩、荻港等12个港区; 马鞍山有人头矶港区、中心港区、慈湖港区和采石港区4大港区; 巢湖有和县和无为 2 大港区。表7 长江沿岸的11省市泊位数(包括沿江、内河和沿海)200420052006200720082009201020112012安徽137313281242128112691298135113341336上海33743319277033052469250925272343-江苏922792359076931673237401730472397300浙江645264006267622452175

15、284536458965463江西146816901743187517091713170117281796湖北199620852064207418441855186118711874湖南161016161625164618871884188918921838重庆171178181173155162166190191四川253426382901305519121921195320032085(生产性泊位)云南117117127127190190190190190贵州354366366371377377372372372合计2867628972283622944724352245942467825

16、05820360安徽占比4.79%4.58%4.38%4.35%5.21%5.28%5.47%5.32%6.56%安徽位次888888887二是港口货源日益丰富。围绕依托城市产业的发展,我省港口功能亦发生不断变化,通过对2010年沿江各港口分货种统计分析可以发现,目前沿江港群的发展基本形成单一职能型和综合职能型并存的港口功能发展格局。综合职能型港口主要包括芜湖港和安庆港,其中2010年芜湖港货物吞吐量中煤炭、矿建材料、非金属矿石和水泥四大货种所占比重达到84.66%,安庆港货物吞吐量中水泥、矿建材料、煤炭、石油四大货种所占比重达到93.86%。单一职能型港口主要包括合肥和马鞍山等港口。总体看来

17、,矿建材料、水泥、金属矿石、非金属矿石、煤炭及制品、成品油等是沿江各港的主要货种。表8 2010年安徽沿江各港口分货种吞吐量比重(单位:%) 港 口项 目安庆港池州港铜陵港芜湖港马鞍山港合肥港矿建材料30.2513.3623.1910.8518.7286.66水泥41.0739.4237.1424.101.160.28非金属矿石0.5430.9413.7733.489.160.07金属矿石2.551.396.158.6250.636.29煤炭及制品13.0212.2813.2216.238.160.32钢铁0.600.571.763.5511.602.34石油、天然气及制品9.521.010.

18、512.420.291.38化工原料及制品1.400.593.700.500.210.76粮食0.090.110.000.150.031.53化肥及农药0.600.040.470.000.000.22轻工、医药产品0.220.040.000.060.010.05有色金属0.000.230.060.020.010.00机械、设备、电器0.070.000.010.000.000.09木材0.080.030.010.010.000.00总计100100100100100100二是港航服务业得到初步发展。围绕港口功能的发展演化,港航服务业已成为港口经济发展的新的增长点。“十一五”以来,我省沿江港口的港

19、航服务业取得一定的发展,如芜湖市出台了关于大力发展服务业的实施意见、促进航运服务业健康发展研究等,重点发展航运服务业,在船舶交易、船员服务、船舶供应、航运金融和航运信息等,全市形成了集聚有船舶修理企业、船舶商品供应商、船舶中介服务机构、船舶交易中介机构、航运金融服务机构等的航运产业集群。近年来,全省新建和改造航道里程550公里,兴建芜申运河、西河等13条航道。总体看来,目前我省港口的发展整体上仍处于第三代港口发展的初期。表9 2010年安徽不同等级内河航道里程项 目数量(公里)比例(%)内河航道总里程6507100一、等级航道里程522780.33一级航道3435.27二级航道00三级航道3916.01四级航道3505.38五级航道68810.57六级航道257639.59七级航道87913.51二、等外航道里程128019.67

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。