《拆迁款会计处理》由会员分享,可在线阅读,更多相关《拆迁款会计处理(3页珍藏版)》请在装配图网上搜索。

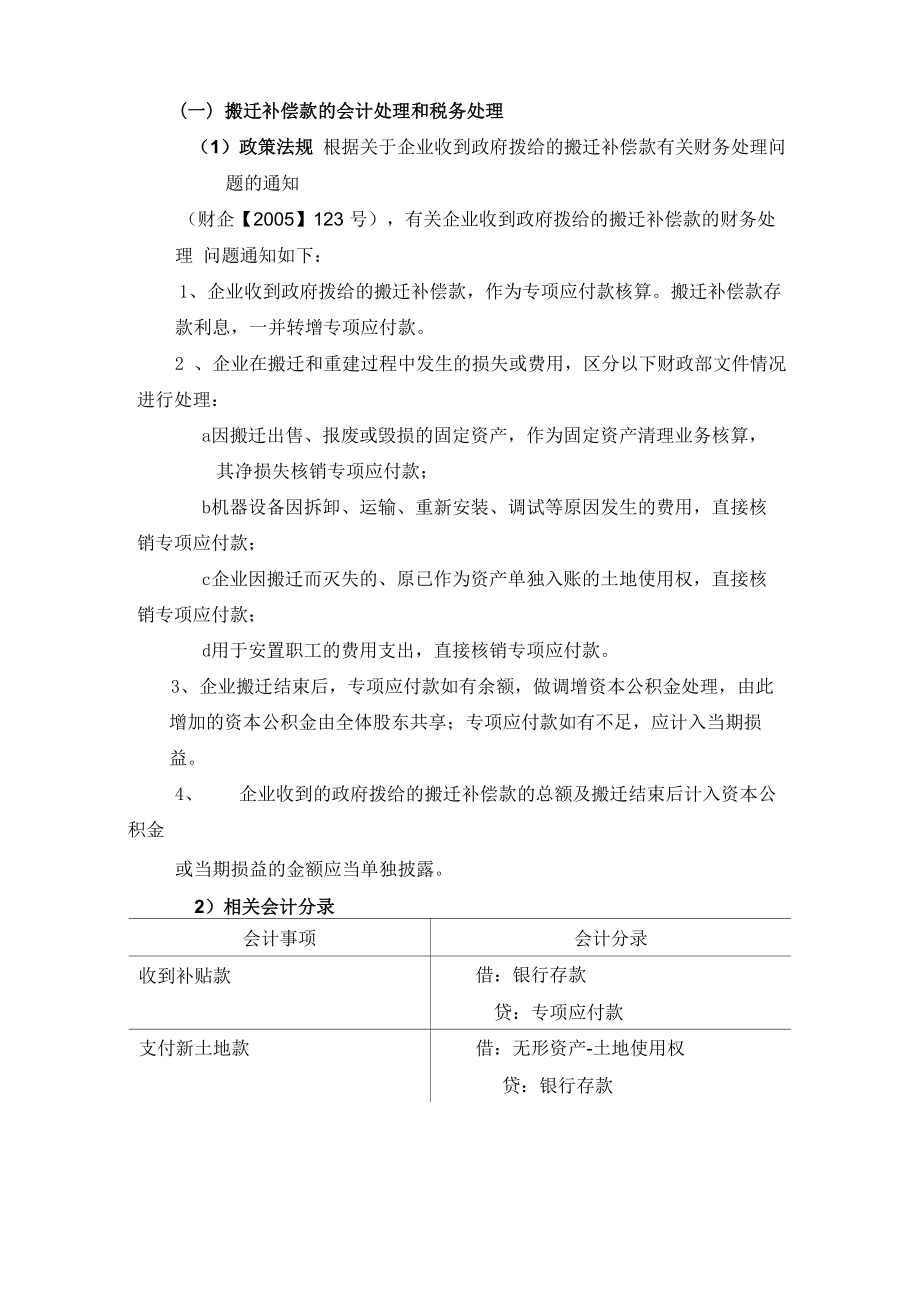

1、(一)搬迁补偿款的会计处理和税务处理(1)政策法规 根据关于企业收到政府拨给的搬迁补偿款有关财务处理问题的通知(财企【2005】123 号),有关企业收到政府拨给的搬迁补偿款的财务处理 问题通知如下:1、企业收到政府拨给的搬迁补偿款,作为专项应付款核算。搬迁补偿款存 款利息,一并转增专项应付款。2 、企业在搬迁和重建过程中发生的损失或费用,区分以下财政部文件情况进行处理:a因搬迁出售、报废或毁损的固定资产,作为固定资产清理业务核算,其净损失核销专项应付款;b机器设备因拆卸、运输、重新安装、调试等原因发生的费用,直接核销专项应付款;c企业因搬迁而灭失的、原已作为资产单独入账的土地使用权,直接核销

2、专项应付款;d用于安置职工的费用支出,直接核销专项应付款。3、企业搬迁结束后,专项应付款如有余额,做调增资本公积金处理,由此 增加的资本公积金由全体股东共享;专项应付款如有不足,应计入当期损益。4、企业收到的政府拨给的搬迁补偿款的总额及搬迁结束后计入资本公积金或当期损益的金额应当单独披露。2)相关会计分录会计事项会计分录收到补贴款借:银行存款贷:专项应付款支付新土地款借:无形资产-土地使用权贷:银行存款清理固定资产借:固定资产清理贷:固定资产净值借:专项应付款贷:固定资产清理核销原土地使用权借:专项应付款贷:无形资产-土地使用权安置职工的费用支出借:专项应付款贷:应付职工薪酬企业搬迁结束后专项

3、应付款有余额借:专项应付款的处理贷:资本公积-其他资本公积与搬迁补偿款项相关的税务处理问题(1)有关“营业税”税收方面的规定对搬迁补偿过程发生的经济事项,是否要交纳营业税国家尚无相关税务 文件,如各地税务机关有需要征收营业税的相关文件,应按各地税务机关的 文件规定执行。由于目前尚无搬迁补偿费营业税税务处理的统一政策,建议 公司多与主管税务机关沟通,并根据沟通结果确定如何进行税务处理。(2)有关“土地增值税”税收方面的规定根据土地增值税暂行条例第 8条规定:因国家建设需要依法征用、 收回的房地产,免征土地增值税。土地增值税暂行条例实施细则第 11 条进一步规定:“上述所称的因国家建设需要依法征用

4、、收回的房地产,是 指因城市实施规划、国家建设的需要而被政府批准征用的房产或收回的土地 使用权。符合上述免税规定的单位和个人,须向房地产所在地税务机关提出 免税申请,经税务机关审核后,免予征收土地增值税。”因此,企业从政府收到的搬迁补偿款项,在绝大多数情况下是免征土地增值税的,但应以原房地产所在地税务机关的批文为准。(3)有关“企业所得税”税收方面的规定根据(国税函2009118 号)文件,企业因政府政策性搬迁取得的收入 可以按扣除其搬迁(含重建,下同)支出后的差额确定计税所得额,而且用 政策性搬迁或处置收入购置或改良的固定资产,可以按照现行税收规定计算 折旧或摊销,并在企业所得税税前扣除。具

5、体运用的需注意以下几点:1、企业的搬迁业务除必须有政府的搬迁文件或公告外,还应有搬迁协 议、搬迁计划以及企业技术改造、重置或改良固定资产的计划或立项,并从 规划搬迁次年起的 5 年内完成技术改造、重置或改良固定资产或购置其他固 定资产等任务。2、政策性搬迁和处置收入是指因政府城市规划、基础设施建设等政策 性原因,企业需要整体搬迁(包括部分搬迁或部分拆除)或处置相关资产而 按规定标准从政府取得的搬迁补偿收入或处置相关资产而取得的收入,以及 通过市场(招标、拍卖、挂牌等形式)取得的土地使用权转让收入,通过其 他方式或渠道取得的搬迁、重建资金不属于(国税函2009118 号)文规定 的政策性搬迁和处置收入。3、搬迁支出是指企业根据搬迁规划,异地重建后恢复原有或转换新的 生产经营业务,用企业搬迁或处置收入购置或建造与搬迁前相同或类似性 质、用途或者新的固定资产和土地使用权(简称重置固定资产),或对其他 固定资产进行改良、技术改造,或安置职工的支出。超过“政策性搬迁和处置收入”额的搬迁支出,不论资金来源如何,均 不得在企业所得税前直接扣除。4、企业没有重置或改良固定资产、技术改造或购置其他固定资产的计 划或立项报告的,应将搬迁收入加上各类拆迁固定资产的变卖收入、减除各 类拆迁固定资产的折余价值和处置费用后的余额计入企业当年应纳税所得 额,计算缴纳企业所得税。

拆迁款会计处理

拆迁款会计处理