财务报表初步分析计算分析题

财务报表初步分析计算分析题

《财务报表初步分析计算分析题》由会员分享,可在线阅读,更多相关《财务报表初步分析计算分析题(8页珍藏版)》请在装配图网上搜索。

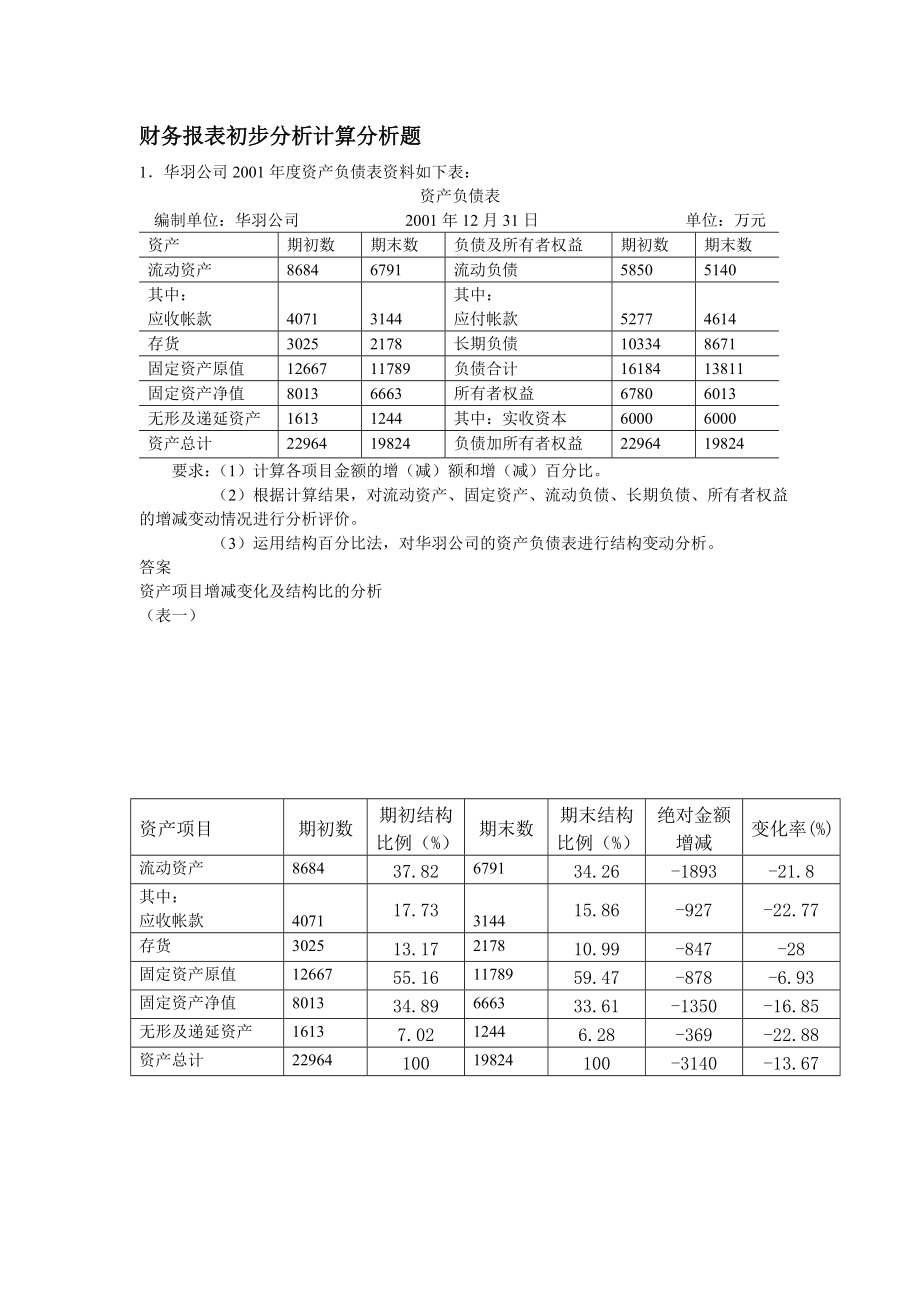

1、财务报表初步分析计算分析题1 华羽公司2001年度资产负债表资料如下表:资产负债表编制单位:华羽公司 2001年12月31日 单位:万元资产期初数期末数负债及所有者权益期初数期末数流动资产86846791流动负债58505140其中:应收帐款40713144其中:应付帐款52774614存货30252178长期负债103348671固定资产原值1266711789负债合计1618413811固定资产净值80136663所有者权益67806013无形及递延资产16131244其中:实收资本60006000资产总计2296419824负债加所有者权益2296419824要求:(1)计算各项目金额的

2、增(减)额和增(减)百分比。 (2)根据计算结果,对流动资产、固定资产、流动负债、长期负债、所有者权益的增减变动情况进行分析评价。 (3)运用结构百分比法,对华羽公司的资产负债表进行结构变动分析。答案资产项目增减变化及结构比的分析(表一)资产项目期初数期初结构比例(%)期末数期末结构比例(%)绝对金额增减变化率(%)流动资产868437.82679134.26-1893-21.8其中:应收帐款407117.73314415.86-927-22.77存货302513.17217810.99-847-28固定资产原值1266755.161178959.47-878-6.93固定资产净值801334

3、.89666333.61-1350-16.85无形及递延资产16137.0212446.28-369-22.88资产总计2296410019824100-3140-13.67负债及所有者权益项目期初数期初结构比例(%)期末数期末结构比例(%)绝对金额增减变化率(%)流动负债58505140其中:应付帐款52774614长期负债103348671负债合计1618413811所有者权益67806013其中:实收资本60006000负债加所有者权益2296419824表二2 以下是天士公司2001年度的利润表:利润表编制单位:天士公司 2001年度 单位:万元项 目2000年度2001年度一、主营业

4、务收入4093848201减:主营业务成本2680132187主营业务税金及附加164267二、主营业务利润1397315747加:其他业务利润31057减:存货跌价损失51 营业费用13801537 管理费用28674279 财务费用16151855三、营业利润84218082加:投资收益9901250补贴投入3501营业外收入344364减:营业外支出5933四、利润总额100469664减:所得税33153255五、净利润67316409天士公司董事长认为,2001年销售收入上升而利润下降不是正常情况,同时管理费用大幅增加也属非常,要求有关人士进行解释。要求:(1)编制结构百分比财务报表

5、,计算百分比至小数后一位。 (2)简要评述两年的各项变动,并分析其原因。答案:项 目2000年度2001年度2000年结构%2001年结构%增减额变化率2001年度一、主营业务收入4093848201100100减:主营业务成本268013218765.4766.77主营业务税金及附加1642670.4二、主营业务利润139731574734.13加:其他业务利润310570.75减:存货跌价损失51 营业费用138015373.37 管理费用286742797 财务费用161518553.94三、营业利润8421808220.57加:投资收益99012502.4补贴投入35010.85营业外

6、收入3443640.8减:营业外支出59330.24四、利润总额10046966424.54减:所得税331532558.09五、净利润6731640916.44利润表项目增减及结构比率分析 单位:万元 短期偿债能力分析计算分析题1资料:大洋公司2000年底和2001年底的部分账面资料如下表项 目2000年2001年现金银行存款短期投资债券投资其中:短期投资跌价准备应收票据固定资产其中:累计折旧应收账款其中:坏帐准备原材料应付票据应交税金预提费用长期借款基建借款36001500 00030 00084060 00024840 000300 000210 00012000450 00090 00

7、060 0001000 0001800 00030002010 00036 000150015000025080 000420 000150 00018750480 000135 00054 0001000 0001800 000要求:(1)计算该企业的营运资本 (2)计算该企业的流动比率 (3)计算该企业的速动比率以及保守速动比率 (4)计算该企业的现金比率 (5)将以上指标与标准值对照,简要说明其短期偿债能力的好坏。答案:2某企业的全部流动资产为820000元,流动比率为1.6,该公司购入商品160000元以备销售,其中的80000元为赊购,又购置运输车辆一部,价值46000元,其中180

8、00元以银行存款支付,其余开出应付票据一张。要求:(1)计算交易后的营运资本; (2)计算交易后的流动比率。 (3)简要分析流动比率变动的原因。答案:3东方公司是钢铁生产企业,下面是部分资产负债表资料:项 目2001年2000年行业标准现金200002600024000银行存款2010 0001800 0002200000短期投资债券投资63 0005000045000其中:短期投资跌价准备25001840630应收票据15000060 00084000应收账款500800484000160000其中:坏帐准备15024193610800原材料187050124000134000应付票据480

9、 000450 000290000应付帐款982400730000643800应交税金35 00090 000140000预提费用54 0003200080000要求:(1)计算流动比率、速动比率、现金比率,进行同业比较分析,并作出评价。 (2)进行多期比较分析,并简要评价。答案:长期偿债能力分析1顺达公司有关资料显示:1999年利润总额为3838万元,利息费用为万元,另外为建造固定资产借入长期借款的资本化利息万元,2000年利润总额为4845万元,利息费用为1020万元。要求计算并分析利息偿付倍数。答案:2远方公司是一上市公司,2000年的资料负债表简要如下:资产负债表 2000年12月31

10、日 单位:万元 资产 负债及股东权益流动资产655流动负债290固定资产1570长期借款应付债券540200无形资产5.5其他长期负债25递延资产7.5长期负债合计765其他长期资产5股东权益1188资产总计2243负债及股东权益2243要求:计算该公司的资产负债率、产权比率、有形净值债务率,并对该企业的长期偿债能力作出评价。答案:3宝华公司2000年12月31日的资产负债表摘录如下。补充资料:(1)年末流动比率1.8;(2)产权比率0.6;(3)以销售额和年末存货计算的存货周转率12次;(4)以销售成本和年末存货计算的存货周转率为10次;(5)本年毛利5860000元。 宝华公司资产负债表

11、(单位:万元)资产金额负债及所有者权益金额货币资金34应付账款? 应收账款净额? 应交税金36存货? 长期负债? 固定资产净额364实收资本320无形资产净值26未分配利润? 总计568总计568要求:(1)计算表中空缺项目的金额。 (2)计算有形净值债务率。答案:4某公司1999年度财务报表的主要资料如下:资产负债表 1999年12月31日 单位:(万元)资产负债及所有者权益现金(年初382)155应付账款258应收账款(年初578)672应付票据168存货(年初350)483其他流动负债234流动资产合计1310流动负债合计660固定资产净额(年初585)585长期负债513实收资本722

12、资产总额(年初1895)1895负债及所有者权益总额1895 利润表 1999年 单位:(万元)销售收入3215销货成本2785毛利430管理费用290利息费用49税前利润91所得税36净利润55要求:(1)计算流动比率、存货周转率、应收帐款周转天数、资产负债率、利息偿付倍数。 (2)已知行业平均数分别为1.98;6次;35天;50%;3.8;说明该公司经营可能存在的问题。答案:资产运用效率分析计算分析题1某企业上年产品销售收入为6624万元,全部资产平均余额为2760万元,流动资产占全部资产的比重为40;本年产品销售收入为7350万元,全部资产平均余额为2940万元,流动资产占全部资产的比重

13、为45。要求:根据以上资料,对全部资产周转率变动的原因进行分析。2某企业连续三年的资产负债表中相关资产项目的数额如下表:(金额单位:万元) 项 目1998年末1999年末2000年末流动资产220026802680其中:应收账款 94410281140 存货1060 9281070固定资产380033403500资产总额880080608920已知2000年主营业务收入额为10465万元,比1999年增长了15%,其主营业务成本为8176万元,比1999年增长了12%。试计算并分析:要求:(1)该企业1999年和2000年的应收账款周转率、存货周转率、流动资产周转率、固定资产周转率、总资产周转

14、率。 (2)对该企业的资产运用效率进行评价。答案:3某企业上年流动资产平均占用额为150000元,本年为180000元,产品销售收入上年为300000元,本年为450000元。产品销售成本上年为210000元,本年为360000元。要求:(1)计算本年和上年流动资产周转率; (2)分析全部流动资产周转率变动的原因;答案: 获利能力分析1某公司去年实现利润380万元,预计今年产销量能增长12,如果经营杠杆系数为3,计算今年可望实现营业利润额。2春花公司1999年和2000年营业利润的数额如表所示:项目1999年2000年一、主营业务收入565 324609 348减:主营业务成本482 0225

15、08168主营业务税金及附加1 2562004二、主营业务利润82 04699176加:其他业务利润2 6483512减:资产减值准备0988营业费用134204管理费用6 6845621财务费用30562849三、营业利润7482093026试对该公司营业利润率的变动状况进行具体分析。3某企业经营A、B、C三种产品,其相关资料如下表所示。(金额单位:万元) 品种销售数量主营业务收入主营业务成本本期上期本期上期本期上期A2 7002 700 567 540 337 334B5 4005 6253 4023 3752 0951 996C4 9504 5001 6341 3501 029 810合

16、计5 6035 2653 4613 140试计算该企业的毛利额和毛利率,并对该企业毛利额和毛利率的变动因素进行分析。现金流量分析计算分析题1东方公司2000年经营活动现金流量净额为:762万元,资产负债表和利润表有关资料为:流动负债2025万元,长期负债4978万元,主营业务收入9000万元,总资产70200万元,当期固定资产投资额为536万元,存货增加200万元(其他经营性流动项目不变),实现净利润8008万元(其中非经营损益1000万元、非付现费用1500万元),分配优先股股利456万元,发放现金股利782万元,该公司发行在外的普通股股数50800万股。要求:计算下列财务比率:现金流量与当期债务比、债务保障率、每元销售现金净流入、全部资产现金回收率、每股经营现金流量、现金流量适合比率、现金股利保障倍数。2向江公司2001年实现净利润500000元,当年提取的固定资产折旧120000元,摊销无形资产30000元,处理固定资产收益90000元,出售短期投资损失30000元,当年发生利息支出10000元。有关资产年末比年初变动情况为:应收帐款减少150000元,坏账准备减少450元,存货减少100000元,待摊费用增加10000元,应付帐款增加314000元,无形资产减值准备3000元。要求:计算该年度经营活动产生的净现金流量。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。