《2012年多元媒体环境分析》由会员分享,可在线阅读,更多相关《2012年多元媒体环境分析(18页珍藏版)》请在装配图网上搜索。

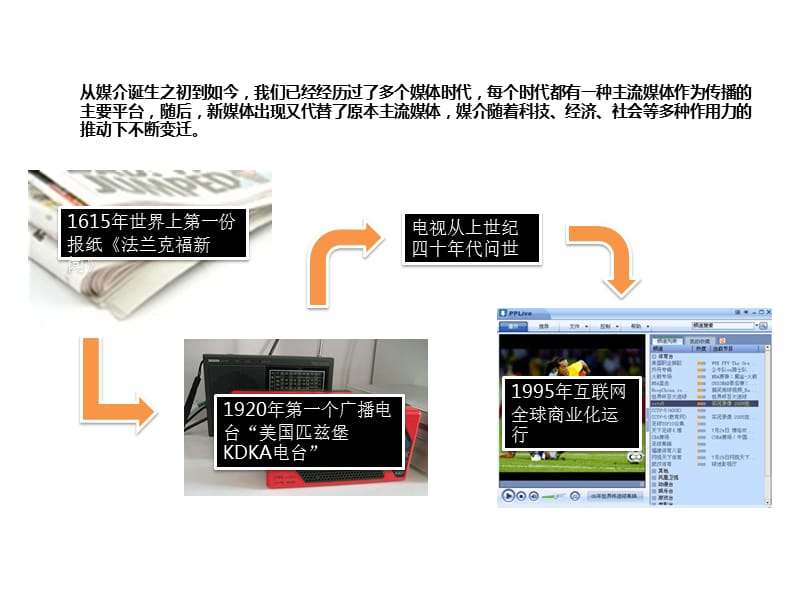

1、,1615年世界上第一份报纸法兰克福新闻,1920年第一个广播电台“美国匹兹堡KDKA电台”,电视从上世纪四十年代问世,1995年互联网全球商业化运行,从媒介诞生之初到如今,我们已经经历过了多个媒体时代,每个时代都有一种主流媒体作为传播的主要平台,随后,新媒体出现又代替了原本主流媒体,媒介随着科技、经济、社会等多种作用力的推动下不断变迁。,媒体进化历程-新媒体出现并且迅速扩大影响力的时限越来越短,同样是达到5千万用户,电台用了37年,电视用了15年,有线电视用了6年,而网络仅仅用了3年;同样是达到10亿美元的广告额,电台用了45年,电视用了10年,有线电视用了6年,网络仅仅用了3年。,从整体消

2、费者的接触度来看,电视趋于稳定,报纸、广播、杂志有所下降。 互联网近年来的飞速增长给传统媒体带来前所未有的压力,预测互联网还将会进一步提升。,单位:%,近十年各媒体接触程度-互联网持续提升,数据来源:CTR市场研究 CNRS,单位:分钟,人群对传统媒体(报纸、电视、广播、期刊、互联网)的日接触时间呈现增长态势,其中2008年中增长最快,2009年数据显示虽然有所下降,但下降不明显,2010年接触时长有所增加,总体表现增长趋势。,媒体接触时长-近五年持续增长,数据来源:CTR市场研究 CNRS,数据来源:CTR市场研究 CNRS,注:杂志为人均每周接触时长,其它媒介为人均每日接触时长,单位:分钟

3、,各类媒体平均接触时长,从各类媒体平均接触时间来看:电视趋于稳定,报纸、广播、缓慢下降,杂志稳中有升,互联网上升幅度较大。 人群对传统媒体的接触市场的增长主要来自互联网的增长。,电视依然覆盖绝大多数人群的主要媒体平台,但年轻观众(80后)、高学历观众开始出现流失倾向。,电视在不同年龄、学历人群中的日到达率变化趋势(%),降幅10.7%,电视受众特征-仍为主流,年轻(80后)、高学历流失,数据来源:CTR市场研究 CNRS,报纸受众特征,降幅26%,降幅10%,降幅11.2%,报纸在不同年龄、学历人群中的日到达率变化趋势(%),报纸依然覆盖多数群体,但年轻读者(15-34岁),高学历读者到达率下

4、降较快。,数据来源:CTR市场研究 CNRS,广播、杂志媒体由大众媒体开始向小众媒体转变,更加向高端受众集中。,数据来源:CTR市场研究 CNRS,互联网在在其他人群中也快速的扩大了受众规模,尤其是年轻人群、高学历人群中的增长速度更加迅速。 另外,根据 CNNIC报告互联网受众还有两个明显趋势:1、互联网用户由高学历人群向低学历人群普及;2、由年轻人群向其他人群普及。,互联网在不同年龄、学历人群中的日到达率变化趋势(%),互联网受众特征-年轻化,高学历,日趋普及,数据来源:CTR市场研究 CNRS,户外受众特征-持续增长,新的媒体形式增多,户外广告人群在各人群的到达率都有增长。其中,接触比例中

5、增长最快的是初等教育、年龄35以上的人群,因为该人群对于其他形式的媒体接触较少,而户外接触方式更容易。,数据来源:CTR市场研究 CNRS,平面,数字广播,1920,1940,1960,1980,2000,2020,Games 游戏,手机,户外,电影院,模拟广播,模拟电视,数字电视,互联网,所使用的媒体,年代,目前所处的位置,我们已经经历过了平面时代、电视时代,现在处于模拟电视市场份额越来越小,数字电视和互联网份额迅速扩大的数字化媒介时代;与此同时,其他媒体也有一定程度的增量,可以说我们已经处于媒体多元化的时代,单一媒体不足以吸引人们的眼球。,未来全球媒介变化趋势-更趋多元化,未来中国广告市场

6、在全球的位置-持续上升,专家预测,今年中国将超过德国成为全球第四大广告市场,普华永道更预测中国2014年将追平或赶超日本。,花费(亿),9%,15%,13.5%,10%,预测,07-10年中国 传统媒体广告市场趋势,09年的经济危机的阴影下,中国传统媒体广告市场总量突破5千亿,赢得了13.5%的同年增长率。预测2010年中国广告市场还将至少10%的年增幅,总量达到5500亿元以上。而今年全球广告市场预期总量也只有1%的增幅。,电视媒体发展趋势-数字电视、省级卫视、三网融合,电视人口(亿),有线电视用户(亿),数字电视人口(亿),2009年三类电视媒体收看规模及增幅,12.97,1.74,0.6

7、2,+0.7%,+6.5%,+37.7%,数字电视用户规模显示强劲涨势,61号令影响,省级卫视进步明显,1、电视媒体集体涨价,卫视刊例大幅飙升 2、广告总时长缩短,高价值时段广告时间缩短 3、植入式广告用空间换时间,避开61号令对硬广的严格限制,合作空间巨大。,三网融合,1、省级卫视广告费用增幅明显,远高于电视整体水平。 2、省级卫视是各级频道中唯一扩大花费份额的频道级别。 3、省级卫视自办节目均有较好收视。 4、各卫视之间发生合作,开展制播分离为核心的深度合作。,1、2010年国务院决定加快三网融合的脚步,势必将推动IPTV和手机电视等两种新媒体的强劲发展。,75%,60%,22%,45%,

8、52%,51%,中国网络广告市场-仍将高速上涨,06-09年投放网络广告的广告主与品牌数量,2009年中国网络广告市场先抑后扬,全年市场规模达207.3亿,同比增长21.9%。艾瑞咨询预计2010年中国网络广告市场规模将加速增长,预计突破300亿元。与2008年相比,2009年中投放网络广告的广告主和品牌均有50%以上的增幅。,网络媒体发展趋势-移动网络,在线视频,网民用户:3.84亿,手机用户:7.47亿,手机上网用户:2.33亿,3G用户:1500万,广告收入涨幅,媒体刊例涨幅,22%,10-15%,09VS.08,10VS.09,1、继续保有全国规模最大的网民数量。 2、网络广告收入不断

9、攀升。,1、手机在线聊天依然是手机上网的首要应用。 2、手机新闻网站、手机小说、手机报等业务已经成为影响手机网民的最重要应用之一。 3、手机搜索用户比例较年中调查的比例增长了近1倍,市场前景广阔。,1、网络视频“国家队”上场,资源优势明显,民营视频网站资源有限。 2、对视频网站的监管力度加大,下载点纷纷关闭,下载收看的习惯将转变为在线欣赏。,1、手机网民成为推动微博发展的最强力量,微博的媒体性也将进一步展现。,发行量(亿),发行种类,发行收入涨幅,媒体刊例涨幅,接触率(昨天),报纸,杂志,437,31,-4.0%,+3.3%,1943,9549,+0.9%,+0.3%,9%,3%,5-10%,10-15%,2009年,2008年,09VS.08,10VS.09,接触率(过去一个月),65.8%,63.2%,35.8%,35.1%,报纸发行量出现负增长,杂志表现稳定。 两种平面媒体广告均有小幅上涨。,08年,09年,对于未来,我们需要关注日渐明显多元化的媒体,单一媒体的投放可能难以满足对80后、90后人群的传播需求,需要更加全方位的投放模式;而对于每一类媒体:,电视,平面,户外,网络,

2012年多元媒体环境分析

2012年多元媒体环境分析