车站列车运行数量时间序列模型分析

车站列车运行数量时间序列模型分析

《车站列车运行数量时间序列模型分析》由会员分享,可在线阅读,更多相关《车站列车运行数量时间序列模型分析(18页珍藏版)》请在装配图网上搜索。

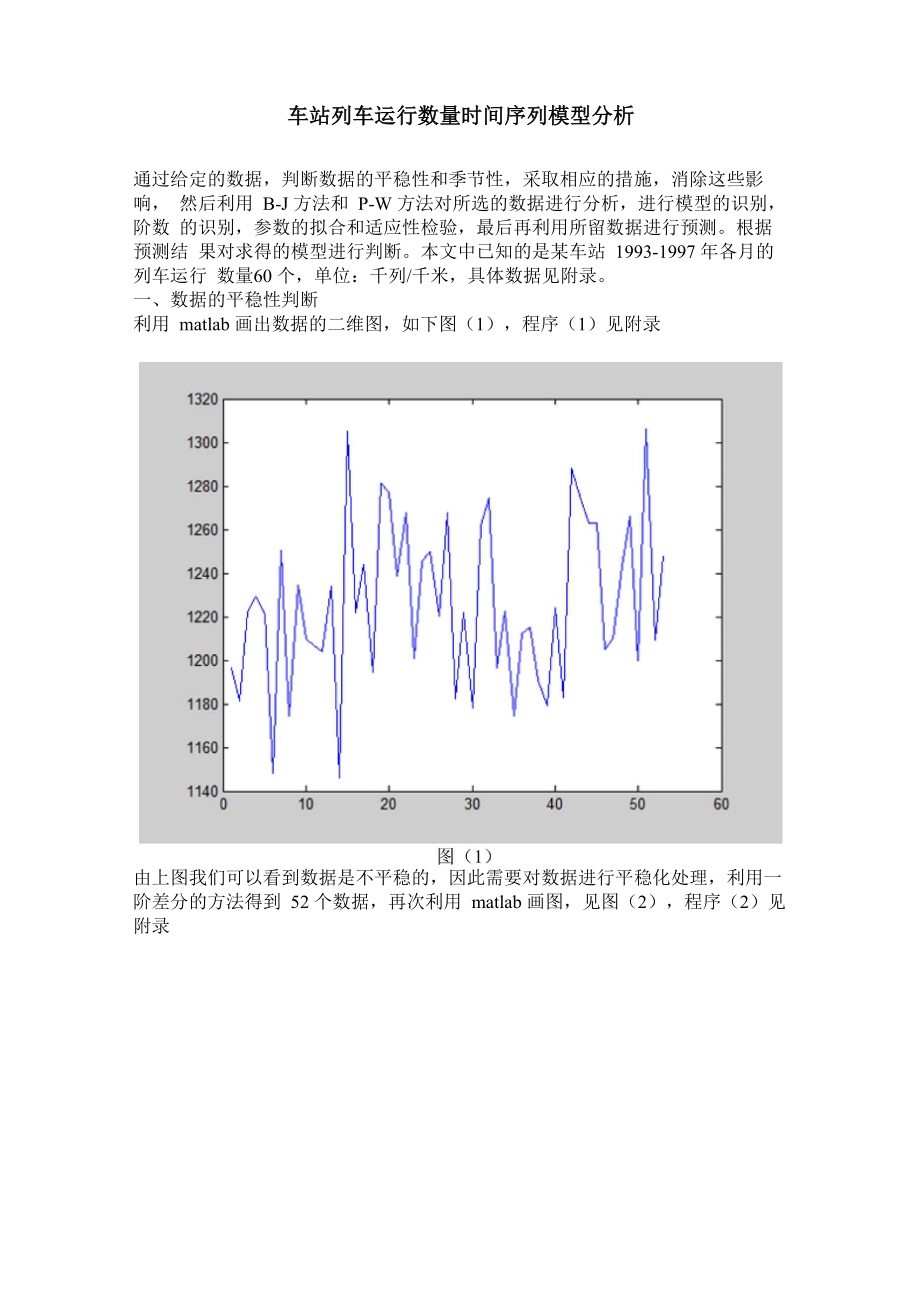

1、车站列车运行数量时间序列模型分析通过给定的数据,判断数据的平稳性和季节性,采取相应的措施,消除这些影响, 然后利用 B-J 方法和 P-W 方法对所选的数据进行分析,进行模型的识别,阶数 的识别,参数的拟合和适应性检验,最后再利用所留数据进行预测。根据预测结 果对求得的模型进行判断。本文中已知的是某车站 1993-1997 年各月的列车运行 数量60 个,单位:千列/千米,具体数据见附录。一、数据的平稳性判断利用 matlab 画出数据的二维图,如下图(1),程序(1)见附录由上图我们可以看到数据是不平稳的,因此需要对数据进行平稳化处理,利用一 阶差分的方法得到 52 个数据,再次利用 mat

2、lab 画图,见图(2),程序(2)见 附录图(2)有图(2)我们可以初步判断xt序列是平稳的,再对稳化后的数据进行零均值处理, 得到的数据见附录。二、利用B-J方法建模(1)模型的识别如果一个时间序列是由某一类模型生成,理论上它就应该具有相应的自相关特 征,因而我们可以计算出平稳时间序列的样本自相关函数和样本偏自相关函数 将其特性与不同类型的序列的理论自相关函数和偏自相关函数的特性进行比较 进而初步判断序列xt所适合的模型类型。在求样本的自相关函数和偏自相关函数时,利用了 Eviews,得到如下数据ate: 12/02/13 Time: 14:39Sample: 1993:01 1997:0

3、5Included observations: 52AutocorrelationPartial CorrelationAC PAC Q-Stat Prob11111 -0.679 -0.679 25.386 0.00011匚12 0.325 -0.253 31.311 0.0001匚113 -0.191 -0.171 33.396 0.00011匸14 0.020 -0.280 33.419 0.00011匚15 0.011 -0.267 33.426 0.00011 1| 116 0.079 -0.028 33.811 0.0001 1111 -0.073 -0.004 34.148 0.

4、000111 113 0.038 -0.043 34.241 0.0001 11 119 -0.062 -0.086 34.496 0.000111匚110 0.014 -0.121 34.508 0.0001 1匸111 -0.049 -0.276 34.674 0.0001111 112 0.217 0.076 37.968 0.0001匚1113 -0.135 0.285 39.288 0.0001 11 1114 -0.053 -0.055 39.496 0.00011115 0.026 -0.192 39.548 0.0011 11 1116 -0.039 -0.097 39.667

5、 0.0011 11Zl 117 0.127 0.107 40.952 0.0011 111 118 -0.064 0.033 41.291 0.0011 1119 -0.042 -0.195 41.441 0.00211 11 1120 0.065 -0.044 41.809 0.0031匚11 1121 -0.125 -0.083 43.231 0.0031 11 1122 0.140 -0.026 46.074 0.003| E11 1123 -0.087 -0.061 46.810 0.00311 1124 0.075 -0.215 46.380 0.004下面利用I P| (1+注p

6、 2)/N2判断样本自相关函数的截尾性k +ill =1取 M=U52 =7,当 m=1 时,(1+ 2p 2)1 / J52 = (1+ 2*0.679 2)2 ;52 = 0.1921在 p (k = 2,3,4,5,6,7,8)中满足I p |68.3%,因此 P 一步截尾,可初 kkk步判断差分后的序列适合MA(1)模型。(2) 阶数的识别Convergence achieved after 6 iterationsBackcast: OFF (Roots of MA process too large for backcast)VariableCoefficientStd. Erro

7、r t-StatisticProb.MA(1)-1.0090120.015997-63.075720.0000R-squared0.556651Mean dependent var-0.000385Adjusted R-squared0.556651S.D. dependent var57.15230S.E. of regression38.05453Akaike info criterion10.13496Sum squared resid73855.52Schwarz criterion10.17248Log likelihood-262.5090Durbin-Watson stat2.2

8、31657Inverted MA Roots1.01Estimated MA process is non invertible图(4)由图(4)可以看出MA(1)模型的剩余平方和为73855.52Dependent Variable: Y1Method: Least Squaresate: 12/02/13 Time: 17:38Sam pie adjusted): 1993:01 1997:04Included observations: 52 after adjusting endpointsConvergence achieved after 9 iterationsBackcast:

9、 OFF (Roots of MA process too large for backcast)VariableCoefficientStd. Error t-StatisticProb.MA(1)-1.0844640.141007-7.6908620.0000MA(2)0.0774640.1429690. 5418280.5903R-squared0.560662Mean dependent var-0.000386Adjusted R-squared0.551876S.D. dependent var57.15230S.E. of regression38.25896Akaike inf

10、o criterion10.16433Sum squared resid73187.38Schwarz criterion10.23938Log likelihood-262.2727Durbin-Watson stat2.039678Inverted MA Roots1.01.08Estimated MA process is non invertible图(5)由图(5)可以看出MA模型的剩余平方和为73187.38Convergence achieved after 9 iterationsBackcast: OFF (Roots of MA process too large for

11、backcast)VariableCoefficientStd. Errort-StatisticProb.MA1)-1.0628800.136690-7.7027110.0000MA(2)0.3442620.1974121.74J8780.0875MA(3)-0.3074190.139684-2.2008110.0325R-squared0.595725Mean dependent var-0.000385Adjusted R-squared0.579224S.D. dependent var57.15230S.E. of regression37.07314Akaike info crit

12、erion10.11962Sum squared res id67346.46Schwarz criterion10.23220Log likelihood-260.1102Durbin-Watson stat2.064124Inverted MA Roots1.01.Q2+.55i.02 -.55iEstimated MA process isnoninvertible图(6)由图(6)可以看出MA(3)的剩余平方和为67346.46Dependent Variable: Y1Method: Least Squaresate: 12/02/13 Time: 17:41Sam pie (adj

13、usted): 1993:01 1997:04Included observations: 52 after adjusting endpointsConvergence achieved after 13 iterationsBackcast: OFF (Roots of MA process too large for backcastjVariableCoefficientStd. Errort-StatisticProb.MA(1)-1.0833360.144135-7.5161030.0000MA(2)0.4030800.20441151.9718690.0644MA(3)-0.45

14、02400.204732-2.1991690.0327MA(4)0.1176790.1478700.7968260.4301R-squared0.600995Mean dependent var-0.000386Adjusted R-squared0.576057S.D. dependent var57.15230S.E. of regression37.21238Akaike infio criterion10.14496Sum squared res id66468.64Schwarz criterion10.29506Log likelihood-259.7690Durbin-Watso

15、n stat1.995421Inverted MA Roots1.01.29-.114-62-.11 -.62iEstimated MAprocess isnon invertible图( 7)由图(7)可知,剩余平方和为:66468.54Convergence achieved after 35 iterationsBackcast: 1992:08 1992:12VariableCoefficientStd. Errort-StatisticProb.MA1)-1.1163110.148554-7.5145000.0000MA2)0.3481640 2176251.5998360 1163

16、MA3)-0.2601330.199550-1.3036010 1987MA4)0.1380070.2289660.6027380.6496MA5)-0.0981030.148490-0.6606690.6120R-squared0586971Mean dependent var-0.000385Adjusted R-squared0.651820S.D. dependent var5715230S.E. of regression38 26133Akaike info criterion10121797Sum squared resid68804.69Schwarz criterion10.

17、40659Log likelihood-260.6672Durbin-Watson stat1 934756Inverted MA Roots.9935 -.44i.35+.44i29 -.48i-.29+.48i图(8)由图(8)可知,剩余平方和为:68804.69MA(1)MA(2)MA(3)MA(4)MA(5)Sum squared73855.5273187.3867346.4666468.5468804.69R-squared0.550.560.580.600.58由以上的五个图形可以看出对于零均值化平稳后的序列拟合 1-5 阶的 MA 模型剩余平方 和:73855.52 73187.

18、38 67346.46 66468.54 68804.69MA(5)的剩余平方和超过了 MA (4)的剩余平方和,因此从MA (4)考虑模型阶数是否可 以降低对于MA (3)和MA (4)模型=0.647取a =0.05查F分布表可得,F(l, 49)大约为4.03,显然FvF(l, 49)所以在a =0.05的显著性 水平下MA(3)和MA没有显著性差异。对于 MA( 2)和 MA( 3)模型73187.38 - 67346.4667346.46=4.2449取a =0.05查F分布表可得,F(1,49)大约为4.03,显然FF(1,49)所以在a =0.05的显著性 水平下MA和MA(3)

19、有显著性差异。所以模型阶数不能降低,适合的模型阶数为3。(3)参数的拟合 采用最小二乘估计的方法来进行参数估计,由(2)中的图(6)可以看到MA(3)模型的表达式为x = a + 1.053a 一 0.344a+ 0.307at tt-1t - 2t-3(4)适应性检验对模型进行适应性检验实质上就是检验 a 序列是否为白噪声序列,也就t是 a 序列的独立性检验。用x 2检验性进行检验,利用修正的tLjung-Box-Pierce统计量,把相关数据带入Q = N(N + 2)挈(N-k) p 2 ,kk =1取L( N)= 52 =7,在给定显著性水平a =0.05时,可以得到Q =5.56Ch

20、iSqButocorrelat i 匚hie61.2230.7480-0.003-0.0120.0320.0350.1030.084125.5090.7890-0.042-0.006-0.073-0.1310.0240.1921821.14150.1323-0.207-0.350-0.1160.0120.044-0.1612425.19210.2389-0.121-0.006-0.0420.0700.0280.144Model for variable xEstimated Mean 1225.317Moving Average Fact匚rmFactor 1:1 - 0.07719 訥 +

21、0.30985- 0.14289Forecastm for variable xObsForecastStd Error95律 Conf idence Limits541217.657837.10961144.92421290.3913551223.786737.22001150.83671296.7366561225.649738.95571149.29801302.0014571225.317139.31491148.26131302.3729581225.317139.31491148.26131302.3729591225.317139.31491148.26131302.372960

22、1225.317139.31491148.26131302.3729原始值预测值误差相对误差12081217.65789.65780.8%12311223.7867-8.78670.7%12441225.6497-19.64971.6%12961225.3171-71.31716%12211225.31714.31710.4%12871225.3171-62.31715%11911225.317134.31713%三、利用P-W方法建模(1) 对时间序列进行零均值化 数据见附录(2)从n=1,开始,逐渐增加模型阶数。截图如下:Dependent Variable: PWMethod: Leas

23、t Squaresate: 12/02/13 Time: 17:13Sam pie (adjusted): 1993:03 1997:05Included observations: 51 after adjusting endpointsConvergence achieved after 4 iterationsB ackcast: 1993:02VariableCoefficient Std. Error t-Statistic Prob.AR(1)-0.0652150.481890-0.1353320.8929AR(2)0.2421280.1553601.5584900.1267MA1

24、(-0.1042330.502887-0.2072690.8367R-squared0.090775Mean dependent var1.413725Adjusted R-squared0 .062890S.D. dependent var37.53389S.E. of regression36 52782Akaike info criterion10.09106Sum squared res id64045.52Schwarz criterion10.20468Log likelihood-254.3217Durbin-Watson stat2.002156Inverted AR Root

25、s.46-.53Inverted MA Roots.10图(7)由图(7)可知剩余平方和为:64045.52Convergence achieved after 16 iterationsB ackcast: 1993:02 1993:04VariableCoefficientStd. Errort-StatisticProb.AR0.0561920.1563120.3594860.7210AR(2)-0.2586080.1601621.6146710.1139AR(3)0.3495970.1521172.2982070.0266AR(4)0.1466210.1503520.9751870.3

26、351MA1)-0.1822710.049462-3.6850960.0006MA(2)0.6693790.04658114.370320.0000MA(3)-0.6426740.000448-1434.8420.0000R-squared0.233339Mean dependent var1.428571Adjusted R-squared0.123816S.D. dependent var38.30169S.E. of regression35.85217Akaike info criterion10.12825Sum squared res id53985.88Schwarz crite

27、rion10.39851Log likelihood-241.1421Durbin-Watson stat2.043206Inverted AR Roots.73-.18+.78i-.18 -.78i-.31Inverted MA Roots.S6-.24+.96i-.24 -.96i图(8)由图(8)可知,剩余平方和为:53985.88Convergence achieved after 68 iterationsB ackcast: 1993:02 1993:06VariableCoefficientStd. Errort-StatisticProb.亦-0.1198320.229663-

28、0.5217730.6060AR(2)0.0283090.2225340 1272110.8996AR(3)-0.0211880.1749&6-0.1210960.9043AR(4)0.2039620 1504721.3554880.1837AR(6-0.1611490.240962-0.6272760.5344AR(5)0.0203590.1485760 1370270.8918MA1)0.1410430.1992990.7076980.4837MA2)0.2617000.1479611 7012410.0976MA3)0.0680640.0799840.72594804726MA4)-0.

29、3929660.080526-4.8799350.0000MA5)0.5463770.2044112.6729350.0112R-squared0.336526Mean dependent var3.189362Adjusted R-squared0.152227S.D. dependent var37.35116S.E. of regression34.39093Akaike infio criterion10 11492Sum squared res id42578.49Schwarz criterion10.64793Log likelihood-226.7006Durbin-Watso

30、n stat2.04-2966Inverted AR Roots.44+.24i.44 -.24i.18-.17-.72i-i7+.ra-.85Inverted MA Roots.62 -Mi.62+.44i-2B+.97i-.20 - 97i-.97图(9)由图(9)可知,剩余平方和为:42578.49Convergence achieved after 44 iterationsBackcast: OFF (Roots of MA process too large for backcast)VariableCoefficientStd. Errort-StatisticProb.AR1)

31、0.1440740.S387060.2674440.7910AR(2)0.4232110.2735481.5471140.1323AR(3)-0.0525240.223950-0.2345330.8162AR(4)-0.0327690.194168-0.1687670.8671AR(5)0.2636960.1632411.6153740.1167ARi6)0.6780640.2345502.8909180.0071AR(7)-0.3314030.377591-0.8776770.3871ARi8)-0.3205690.246140-1.3023840.2027MA(1)-0.0918500.6

32、35356-0.1445640.8860MA(2)-0.2803730403346-0.69511704923MA(3)0.4218190.3235631.3036670.2023MA(4)-0.436U30.418799-1.0414160.3060MA(5)0.15216204153470.3663500.7167MA(&)-1.0282000.390816-2.6309030.0133MA(7)0.3587900.6233090.6856170.4982R-squared0.508244Mean dependent var3.891111Adjusted R-squared0.27875

33、8S.D. dependent var37.16714S.E. of regression31.56454Akaike info criterion10.00315Sum squared resid29889.61Schwarz criterion10.60537Log likelihood-210.0708Durbin-Watson stat1.801822Inverted AR Roots.88 -.10i.88+.10i.45 -.88i.45+.88i-.52-.53 -1T-.53+771-.93Inverted MA Roots.98.46+.88i.46 -.88i.35-.47

34、 -.80i-47+B-1.22Estimated MA orocess is noninvertible 图(10) 由图(10)可知,剩余平方和为:29889.61VariableCoefficient Std. Error t-Statistic Prob.-0.0551090.753977-0.0730910.94230.1196010.580U60.2061580.83840.04-22340 4370880.0966260.92380.0785590.3052600 2573530.79910.1096410.2694440.4069170.68770 3293450 212277

35、1.5514920.1339-0.1893440.322585-0.6869590.56270.1211100.27828504352020.6673-0.2634460 276156-0.9539780.3496-0.1744750 271966-0.6415320.52730.1201640.874-2600 1374470.8918-0.2695800.680206-0.3963220.69540.2664650.4851690.6492200.5879-0.2663520.457612-0.6820480.56600.3890680.4027380.9660570.3437-0.821

36、3470.483369-1.6992120.10220.0285310.6008090.0474870.9625-0.7877940.571706-1.3779700.18090.5968660.7764 660.7674080.4503u u u u u u u u u VJ IJ- III SJ- MIJ- YJ- III Yfr nJ. 11/ 123466789123456789 r L r jL r L r L r L r I. r I- .1 I. .1 L J r L r L .1 L r L .1 L r L r L r L r L RRRRRRRRR AAAAAAAA AAA

37、AAAAAAMMMMMMMMMR-squared0.533722Mean dependent var4.202326Adjusted R-squared0.184013S.D. dependent var37.91601S.E. of regression34.26030Akaike info criterion10.20584Sum squared res id28153.99Schwarz criterion10.98406Log likelihood-2004256urbin-Watson stat1.865430Inverted AR Roots.88+.22i.88 -.22i.47

38、+.78i.47 -.78i-,04+.82i-.04 -.82i-.45-.62-7ffi-.62+7-.97Inverted MA Roots.95.60+.81i.60 -.81i.60-.14+.92i-.14 -.92i-.66+.69i-.66 -.69i-1.27Estimated MA process i:3 noninvertible图(11)由图(11)可知,剩余平方和为:28153.99ARMA(2,1)ARMA(4,3)ARMA(6,5)ARMA( 8,7)ARMA(10,9)Sum squared64045.5253985.8842578.4929889.612815

39、3.99R-squared0.090.230.340.510.53用 F 检验对模型定阶。对零均值化后的序列xt进行ARMA定阶,ARMA(2n,2n-l) (n=l,2,3,4,5)剩余平方 和如下:64045.52 53985.88 42578.49 29889.6l 28l53.99ARMA(8,7)与ARMA (10, 9)比较,ARMA (10, 9)的剩余平方和没有显著减小, 而ARMA(10,9)与ARMA(8,7)比较R-Squard没有显著增加,说明增加阶数并没有使 模型的显著性增加。所以可以从ARMA(8,7)开始考虑阶数是否可以降低。对与ARMA(8,7)和ARMA (

40、6 , 5)进行 F 检验。由查表可知F(2,29)大约为3.33,所以显然有FF (2,29),所以在0.05 0.05u = 0.05的显著性水平下,ARMA(8,7)和ARMA (6,5)有显著性差异。所以合适的 模型阶数为:ARMA (8,7)。x + 0.0443x - 0.1463x - 0.0382x + 0.01014x - 0.2195x - 0.5814x + 0.2367x + 0.3498xtt1t2t3t4t5t6t7t8a 0.2187a 0.0124a + 0.0978a + 0.0666a + 0.8602a 0.1561att2t3t4t5t6t7(3)模型适

41、应性检验对模型进行适应性检验实质上就是检验 a 序列是否为白噪声序列,也就t是 a 序列的独立性检验。用兀2检验性进彳丁检验,利用修正的tLjung-Box-Pierce 统计量,把相关数据带入 Q N(N + 2)(N-kp 2 ,kk 1取L ( N ) =n.52 =7 ,在给定显著性水平u =0.05时,可以得到Q =5.56X 2(8)=,则可以认为该模型是适合的。0.05( 4) 求最优模型由图(10)可以看出模型ARMA (8, 7) 99和6的P值大于0.85,所以不341显著,考虑删除。重新拟合 ARMA( 8, 7)首先去掉6 ,拟合出的模型如下图:1Dependent V

42、ariable: YMethod: Least Squaresate: 12/05/13 Time: 16:42Sample (adjusted): 1993:09 1997:05Included observations: 45 after adjusting endpointsConvergence achieved after 39 iterationsB ackcast: 1993:02 1993:08VariableCoefficientSt.d. Errort-St.atisticProb.AR1)-0.0442690.202767-0.2182880.8286AR(2)0.146

43、2800 2331560.6273940.5350AR(3)0.0382320.1381590 2767230.7838AR-0.1013520 .122109-0.8300180.4129AR0.2194500.1836191.1951370.2411AR(6)0.5813980 .1417014.1029790.0003AR(7)-0.2367460. 185254-1.2779550.2108AR(8)-0.3498360.158656-2.2050080.0350MA(20.2186800.2708590.8073570.4256MA0.0124050 2127740.0583030.

44、9539MA(4)-0.0978070.216965-0.4607950.6553MA-0.0666880.229475-0.2901740.7736MA(6)-0.8601580 .000798-1077.4900.0000MA(7)0.1560910.2417910.6465610 5233R-squared0.467881Mean dependent var3.891111Adjusted R-squared0.244734S.D. dependent var37.16714S.E. of regression32.30048Akaike info criterion10.03759Su

45、m squared resid32342.96Schwarz criterion10.599G6Log likelihood-211.8457Durbin-Watson stat1.984042Inverted AR Roots.82 -.20i.82+.20i.41 -.90i.41+.90i-.53 -.81i-.53+81 i.73 11i-.73+.11iInverted MA Roots.9342+.90i.42 - 90i.18-.48+.86i-.48 -.8&i-.98图(12)+ 0.3498xt8剩余平方和为:32342.96,与ARMA(8,7)的剩余平方和没有显著差异,

46、所以可以写出模型x + 0.0443x 0.1463x 0.0382x + 0.01014x 0.2195x 0.5814x + 0.2367xtt1t2t3t4t5t6t二 a 0.2187a 0.0124a + 0.0978a + 0.0666a + 0.8602a 0.1561att2t3t4t5t6t7(5)模型预测用 SAS 对上述模型进行预测,如下图:0.000.0001-0.0330.236-0.0590.0310.1120.1070.000 plot(x,wt)SAS 的运行程序:对 MA( 3 )模型的预测:data a;input x;t=_n_-1;cards;1196.81181.31222.61229.31221.51148.41250.21174.41234.51209.71206.51204.01234.11146.01304.91221.91244.11194.41281.

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。