《期货信托事业设置标准第十二条》由会员分享,可在线阅读,更多相关《期货信托事业设置标准第十二条(5页珍藏版)》请在装配图网上搜索。

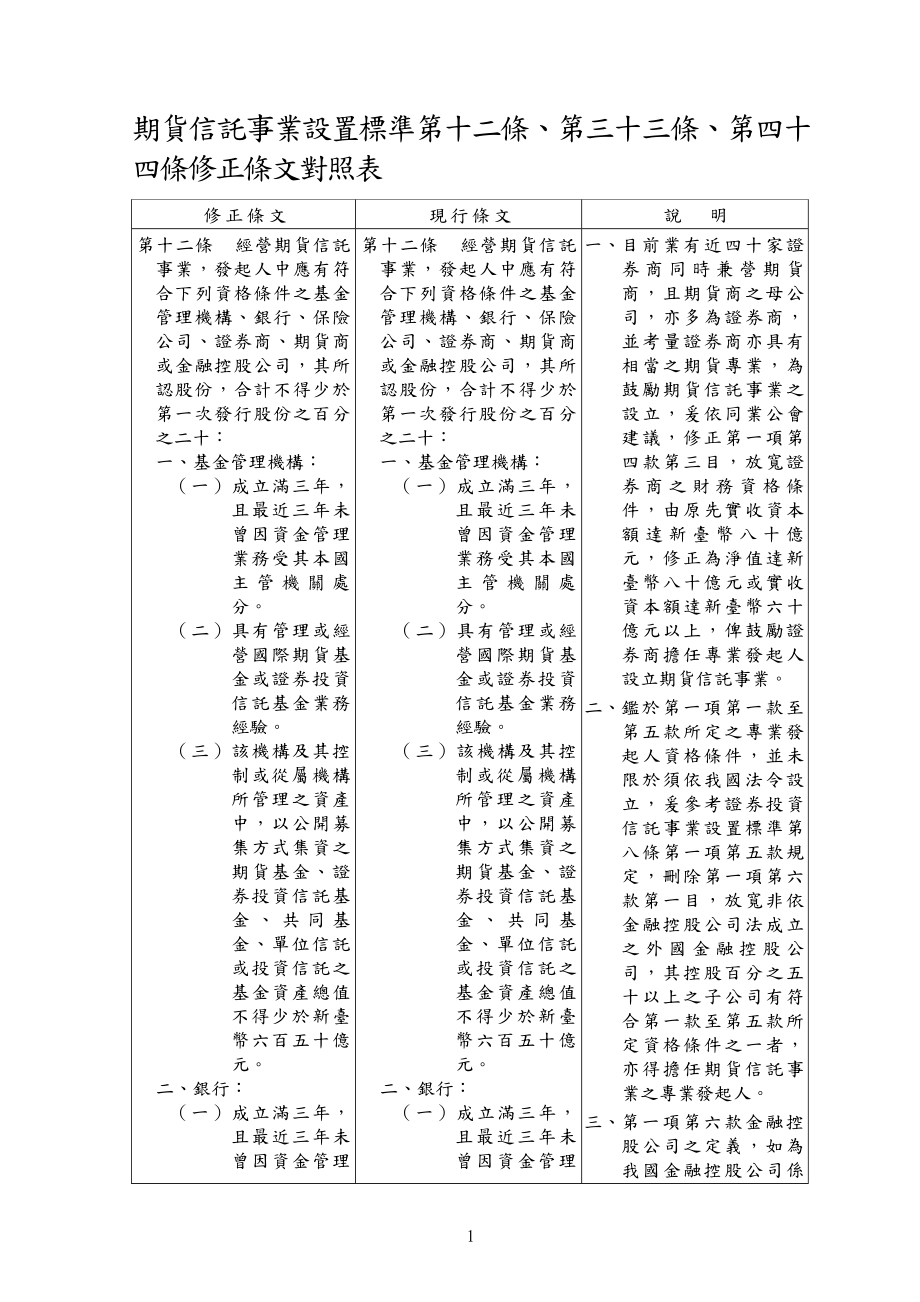

1、期貨信託事業設置標準第十二條、第三十三條、第四十四條修正條文對照表修 正 條 文現 行 條 文說 明第十二條 經營期貨信託事業,發起人中應有符合下列資格條件之基金管理機構、銀行、保險公司、證券商、期貨商或金融控股公司,其所認股份,合計不得少於第一次發行股份之百分之二十:一、基金管理機構:(一)成立滿三年,且最近三年未曾因資金管理業務受其本國主管機關處分。(二)具有管理或經營國際期貨基金或證券投資信託基金業務經驗。(三)該機構及其控制或從屬機構所管理之資產中,以公開募集方式集資之期貨基金、證券投資信託基金、共同基金、單位信託或投資信託之基金資產總值不得少於新臺幣六百五十億元。二、銀行:(一)成立

2、滿三年,且最近三年未曾因資金管理業務受其本國主管機關處分。(二)具有國際金融、證券、信託或期貨業務經驗。 (三)最近一年於全球銀行資產或淨值排名居前一千名內。 三、保險公司:(一)成立滿三年,且最近三年未曾因資金管理業務受其本國主管機關處分。(二)資金運用總額達新臺幣一千億元以上。 (三)最近期經會計師查核簽證之財務報告,每股淨值不低於面額。四、證券商:(一)成立滿三年,並為綜合經營證券承銷、自營及經紀業務滿三年之證券商。 (二)最近三年未曾受證券交易法第六十六條第二款至第四款規定之處分;其屬外國證券商者,未曾受其本國主管機關相當於前述之處分。(三)淨值達新臺幣八十億元或實收資本額達新臺幣六十

3、億元以上,且最近期經會計師查核簽證之財務報告,每股淨值不低於面額。 五、期貨商:(一)成立滿三年,並為綜合經營期貨經紀、期貨自營及期貨顧問業務滿三年之期貨商。(二)最近三年未曾受本法第一百條第二款至第四款規定之處分;其屬外國期貨商者,未曾受其本國主管機關相當於前述之處分。(三)淨值達新臺幣十億元以上,且最近期經會計師查核簽證之財務報告,每股淨值不低於面額。 六、金融控股公司:該公司控股百分之五十以上之子公司有符合前五款所定資格條件之一者。符合前項資格條件之發起人轉讓持股,期貨信託事業應於發起人轉讓持股前申報主管機關備查。第十二條 經營期貨信託事業,發起人中應有符合下列資格條件之基金管理機構、銀

4、行、保險公司、證券商、期貨商或金融控股公司,其所認股份,合計不得少於第一次發行股份之百分之二十:一、基金管理機構:(一)成立滿三年,且最近三年未曾因資金管理業務受其本國主管機關處分。(二)具有管理或經營國際期貨基金或證券投資信託基金業務經驗。(三)該機構及其控制或從屬機構所管理之資產中,以公開募集方式集資之期貨基金、證券投資信託基金、共同基金、單位信託或投資信託之基金資產總值不得少於新臺幣六百五十億元。二、銀行:(一)成立滿三年,且最近三年未曾因資金管理業務受其本國主管機關處分。(二)具有國際金融、證券、信託或期貨業務經驗。 (三)最近一年於全球銀行資產或淨值排名居前一千名內。 三、保險公司:

5、(一)成立滿三年,且最近三年未曾因資金管理業務受其本國主管機關處分。(二)資金運用總額達新臺幣一千億元以上。 (三)最近期經會計師查核簽證之財務報告,每股淨值不低於面額。四、證券商:(一)成立滿三年,並為綜合經營證券承銷、自營及經紀業務滿三年之證券商。 (二)最近三年未曾受證券交易法第六十六條第二款至第四款規定之處分;其屬外國證券商者,未曾受其本國主管機關相當於前述之處分。(三)實收資本額達新臺幣八十億元以上,且最近期經會計師查核簽證之財務報告,每股淨值不低於面額。 五、期貨商:(一)成立滿三年,並為綜合經營期貨經紀、期貨自營及期貨顧問業務滿三年之期貨商。(二)最近三年未曾受本法第一百條第二款

6、至第四款規定之處分;其屬外國期貨商者,未曾受其本國主管機關相當於前述之處分。(三)淨值達新臺幣十億元以上,且最近期經會計師查核簽證之財務報告,每股淨值不低於面額。六、金融控股公司:(一)依金融控股公司法成立之金融控股公司。(二)該公司控股百分之五十以上之子公司應有符合前五款所定資格條件之一者。 符合前項資格條件之發起人轉讓持股,期貨信託事業應於發起人轉讓持股前申報主管機關備查。一、 目前業有近四十家證券商同時兼營期貨商,且期貨商之母公司,亦多為證券商,並考量證券商亦具有相當之期貨專業,為鼓勵期貨信託事業之設立,爰依同業公會建議,修正第一項第四款第三目,放寬證券商之財務資格條件,由原先實收資本額

7、達新臺幣八十億元,修正為淨值達新臺幣八十億元或實收資本額達新臺幣六十億元以上,俾鼓勵證券商擔任專業發起人設立期貨信託事業。二、 鑑於第一項第一款至第五款所定之專業發起人資格條件,並未限於須依我國法令設立,爰參考證券投資信託事業設置標準第八條第一項第五款規定,刪除第一項第六款第一目,放寬非依金融控股公司法成立之外國金融控股公司,其控股百分之五十以上之子公司有符合第一款至第五款所定資格條件之一者,亦得擔任期貨信託事業之專業發起人。三、 第一項第六款金融控股公司之定義,如為我國金融控股公司係依金融控股公司法第四條第二款定義;如為外國金融控股公司,因各國法令規範不一,爰採實質認定,如其對一銀行、保險公

8、司、證券商、期貨業或證券服務事業具有控制性持股,則認定為符合第六款之金融控股公司。第三十三條 信託業申請兼營期貨信託事業,應具備下列條件:一、最近期經會計師查核簽證之財務報告,每股淨值不低於面額。二、最近半年未曾受本法第一百條第一項第一款、證券投資信託及顧問法第一百零三條第一款、證券交易法第六十六條第一款之處分或信託業法第四十四條第一項糾正並限期改善三次以上之處分。三、最近二年未曾受本法第一百條第一項第二款至第四款、證券投資信託及顧問法第一百零三條第二款至第五款、證券交易法第六十六條第二款至第四款、或信託業法第四十四條第一款至第三款之處分。信託業曾受前項第二款或第三款之處分,且經主管機關命令其

9、改善,於申請兼營期貨信託事業時,仍未具體改善者,主管機關得不許可其申請。第三十三條 信託業申請兼營期貨信託事業,應具備下列條件:一、最近期經會計師查核簽證之財務報告,每股淨值不低於面額。二、最近半年未曾受本法第一百條第一項第一款、證券投資信託及顧問法第一百零三條第一款、證券交易法第六十六條第一款之處分或信託業法第四十四條第一項第一款糾正並限期改善三次以上之處分。三、最近二年未曾受本法第一百條第一項第二款至第四款、證券投資信託及顧問法第一百零三條第二款至第五款、證券交易法第六十六條第二款至第四款、或信託業法第四十四條第一項第二款及第二項第一款與第二款之處分。信託業曾受前項第二款或第三款之處分,且經主管機關命令其改善,於申請兼營期貨信託事業時,仍未具體改善者,主管機關得不許可其申請。第一項第二款及第三款有關信託業兼營期貨信託事業,應符合之紀律性標準,配合信託業法第四十四條之項、款次進行調整。第四十四條 依第三章規定申請兼營期貨信託事業者,除銀行依信託業法第三條第一項所定兼營信託業務外,以專營者為限。第四十四條 依第三章規定申請兼營期貨信託事業者,除信託業法第三條所定視為信託業外,以專營者為限。配合信託業法第三條修正。因信託業法第三條經金管會之許可兼營信託業務時,視為信託業之規定業已修正,爰本條配合修正。5

期货信托事业设置标准第十二条

期货信托事业设置标准第十二条