房屋租赁登记备案手续主

房屋租赁登记备案手续主

《房屋租赁登记备案手续主》由会员分享,可在线阅读,更多相关《房屋租赁登记备案手续主(8页珍藏版)》请在装配图网上搜索。

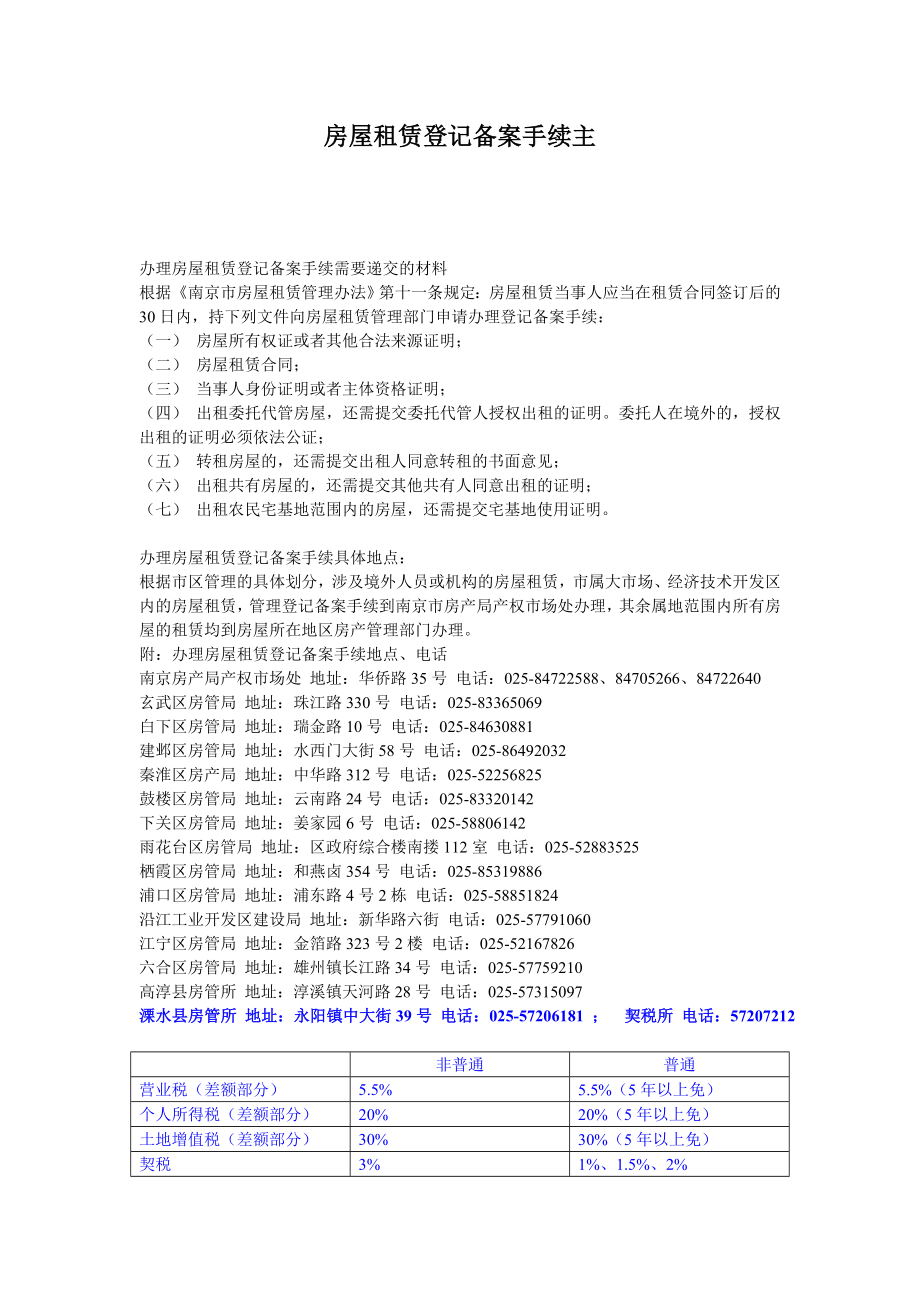

1、房屋租赁登记备案手续主 办理房屋租赁登记备案手续需要递交的材料根据南京市房屋租赁管理办法第十一条规定:房屋租赁当事人应当在租赁合同签订后的30日内,持下列文件向房屋租赁管理部门申请办理登记备案手续:(一) 房屋所有权证或者其他合法来源证明;(二) 房屋租赁合同;(三) 当事人身份证明或者主体资格证明;(四) 出租委托代管房屋,还需提交委托代管人授权出租的证明。委托人在境外的,授权出租的证明必须依法公证;(五) 转租房屋的,还需提交出租人同意转租的书面意见;(六) 出租共有房屋的,还需提交其他共有人同意出租的证明;(七) 出租农民宅基地范围内的房屋,还需提交宅基地使用证明。办理房屋租赁登记备案手

2、续具体地点:根据市区管理的具体划分,涉及境外人员或机构的房屋租赁,市属大市场、经济技术开发区内的房屋租赁,管理登记备案手续到南京市房产局产权市场处办理,其余属地范围内所有房屋的租赁均到房屋所在地区房产管理部门办理。附:办理房屋租赁登记备案手续地点、电话南京房产局产权市场处 地址:华侨路35号 电话:025-84722588、84705266、84722640玄武区房管局 地址:珠江路330号 电话:025-83365069白下区房管局 地址:瑞金路10号 电话:025-84630881建邺区房管局 地址:水西门大街58号 电话:025-86492032秦淮区房产局 地址:中华路312号 电话:

3、025-52256825鼓楼区房管局 地址:云南路24号 电话:025-83320142下关区房管局 地址:姜家园6号 电话:025-58806142雨花台区房管局 地址:区政府综合楼南搂112室 电话:025-52883525栖霞区房管局 地址:和燕卤354号 电话:025-85319886浦口区房管局 地址:浦东路4号2栋 电话:025-58851824沿江工业开发区建设局 地址:新华路六街 电话:025-57791060江宁区房管局 地址:金箔路323号2楼 电话:025-52167826六合区房管局 地址:雄州镇长江路34号 电话:025-57759210高淳县房管所 地址:淳溪镇天河

4、路28号 电话:025-57315097溧水县房管所 地址:永阳镇中大街39号 电话:025-57206181 ; 契税所 电话:57207212 非普通普通营业税(差额部分)5.5%5.5%(5年以上免)个人所得税(差额部分)20%20%(5年以上免)土地增值税(差额部分)30%30%(5年以上免)契税3%1%、1.5%、2%二手房交易税费目录名词释义 税种 1. 契税 2. 新政下的契税: 3. 印花税 4. 营业税 5. 新政下的营业税: 6. 城建税 7. 个人所得税 8. 土地出让金:税率 1. 交易手续费率 2. 合同印花税率 3. 营业税率二手房交易税费计算方法 交易种类及手续

5、1. 一、正常过户手续 2. 二、赠与过户手续 3. 三、继承房产交易过户 4. 四、析产名词释义 税种 1. 契税 2. 新政下的契税: 3. 印花税 4. 营业税 5. 新政下的营业税: 6. 城建税 7. 个人所得税 8. 土地出让金:税率 1. 交易手续费率 2. 合同印花税率 3. 营业税率二手房交易税费计算方法 交易种类及手续 1. 一、正常过户手续 2. 二、赠与过户手续 3. 三、继承房产交易过户 4. 四、析产展开编辑本段名词释义二手房交易过程中买方和卖方都需要承担的不同的税费, 二手房交易1中征收交易税的本意是为了限制买卖交易,抑制房地产产业过热。 编辑本段税种契税符合住宅

6、小区建筑容积率在1.0(含)以上、单套建筑面积在140(含)平方米以下(在120平方米基础上上浮16.7%)、实际成交价低于同级别土地上住房平均交易价格1.2倍以下等三个条件的,视为普通住宅,征收房屋成交价的1.5%的契税。反之则按3%。 新政下的契税:普 宅:90平米以下:1%、90-140平米:1.5%、非普宅:3%、商业房或公司产权:3% 印花税买卖2双方各缴纳房价款的0.05%!住宅暂时免征。 营业税购买时间在5年内的房屋需缴纳的营业税为:成交价5.5%;5年后普通住宅不征收营业税,高档住宅征收买卖差价5%的营业税。 新政下的营业税:营业税:普 宅:五年内:全额的5.5%(5.4%)五

7、年外:免 非普宅:五年内:全额的5.5%(5.4%)五年外:差额的5.5%(5.4%) 城建税营业税的7%;教育费附加税;营业税的3%。 个人所得税普通住宅2年之内:售房收入购房总额( 营业税+城建税+教育费附加税+印花税)20%;2年以上(含)5年以下的普通住宅:(售房收入购房总额印花税)20%。出售公房:5年之内,(售房收入经济房价款土地出让金合理费用)20%,其中经济房价款=建筑面积4000元/平方米,土地出让金=1560元/平方米1%建筑面积。5年以上普通住宅免交。 土地出让金:成本价: 城八区内:15.6元/平米 城八区外:12.9元/平米 经转商:10% 按经管理 3%(按成交价)

8、 编辑本段税率交易手续费率3元/平方米建筑面积 合同印花税率房屋成交总额0.05% 营业税率2011年1月27日新通知规定)个人将购买不足5年的住房对外销售的,全额征收营业税;个人将购买超过5年(含5年)的非普通住房对外销售的,按照其销售收入减去购买房屋的价款后的差额征收营业税;个人将购买超过5年(含5年)的普通住房对外销售的,免征营业税。; 非普通住宅2年内:房屋成交总额5.55% 2年或2年以上:差额 5.55% ; 个人所得税: 普通住宅房屋成交总额的1%或利润部分20%; 非普通住宅房屋成交总额的2%或利润部分20%; 土地增值税:普通住宅免征,非普通住宅3年内:房屋成交总额0.5%

9、,3年至5年:房屋成交总额0.25% 5年或5年以上:免征; 买卖合同公证费:(买卖合同需要公证时才须缴纳) 房屋成交总额0.3%; 契税是应由买方交纳的,交税比例是: 1、普通住宅应该交纳成交价或是评估价的1.5%的契税。2、非普通住宅应该交纳成交价或是评估价的3%的契税。 过户费用; (1)契税;90平方米以下首次购房的按1%缴纳;90140平方米按房价1.5%缴纳;140平方米以上按房价3%缴纳买方承担 (2)营业税:房屋产权取得满五年的免征,未超过五年的按房价5.5%缴纳。卖方承担 (3)土地增值税;房屋产权取得满五年的免征,未超过五年的按房价1%缴纳。卖方承担 (4)所得税:房屋产权

10、取得满五年的免征,未超过五年的按房价1%或房屋原值房屋现值差额20%缴纳。(房屋原值一般按上道契税完税额计算)卖方承担 (5)房屋交易手续费;按房屋建筑面积6元/平方米交纳双方承担 (6)房屋产权登记费:80.00元。买方承担 ( (7)房屋评估费;按评估额0.5%缴纳补充回答:契税=15万元*1%=1500.00元 买方承担营业税=15万元*5,5%=8250.00元 卖方承担土地增值税=15万元*1%=1500.00元 卖方承担所得税:=15万元*1=1500.00元 卖方承担房屋交易手续费=65平方米*6元/平方米=390.00元 买卖双方各承担一半房屋产权登记费=65元 买方承担 编辑

11、本段二手房交易税费计算方法买方: 1、契税: 成交价或评估价(高者)1.5% (商用用房或大于144平米的税率为3%) 2、交易服务费: 建筑面积(平方米)3元 3、交易印花税: 成交价或评估价(高者)0. 05% 4、产权转移登记费: 50元(每增加1人加10元,买家为单位的80元) 卖方: 1、交易服务费: 建筑面积(平方米)3元 2、交易印花税: 成交价或评估价(高者)0. 05% 3、土地出让金: 成交价或评估价(高者)1% 4、解困房: 成交价或评估价(高者)1% 5、商品房:土地出让金按基准地价 3% 未交土地出让金的建筑面积 6、分摊费用: 成交价/总面积分摊面积10%(10楼以

12、下) 成交价/总面积分摊面积20%(10楼以上) 7、个人所得税:成交价或评估价(高者)1%(房改房自用满五年,且是唯一生活用房的免征) 8、营业税及附加税:成交价或评估价(高者)5.5% (房产证或购买时契税完税证未满五年) 交易种类及手续一、正常过户手续(一) 交易税费 1.营业税 (税率5.55% 卖方缴纳) 根据2010年房产新政,转让出售购买时间不足5年的非普通住宅按照全额征收营业税,转让出售购买时间超过5年的非普通住宅或者转让出售购买时间不足5年的普通住宅按照两次交易差价征收营业税,转让出售购买时间超过5年的普通住宅免征营业税。 这里有两个要点购买时间超过5年这里首先看产权证, 其

13、次看契税发票,再次看票据(房改房看国有住房出售收入专用票据)这三种证件按照时间最早的计算。一般地说票据早于契税发票,契税发票早于产权证,房改房中时间最早的是房改所收的定金的票据。所售房产是普通住宅还是非普通住宅。 另:如果所售房产是非住宅类如商铺、写字间或厂房等则不论证是否过5年都需要全额征收营业税。 2. 个人所得税(税率交易总额1%或两次交易差的20% 卖方缴纳) 征收条件以家庭为单位出售非唯一住房需缴纳个人房转让所得税。在这里有两个条件家庭唯一住宅购买时间超过5年。如果两个条件同时满足可以免交个人所得税;任何一个条件不满足都必须缴纳个人所得税。注:如果是家庭唯一住宅但是购买时间不足5年则

14、需要以纳税保证金形式先缴纳,若在一年以内能够重新购买房产并取得产权则可以全部或部分退还纳税保证金,具体退还额度按照两套房产交易价格较低的1%退还。 注:地税局会审核卖方夫妻双方名下是否有其他房产作为家庭唯一住宅的依据,其中包括虽然产权证没有下放但是房管部门已经备案登记的住房(不包含非住宅类房产)。 另注:如果所售房产是非住宅类房产则不管什么情况都要缴纳个人所得税。而且地税局在征税过程中对于营业税缴纳差额的情况,个人所得税也必须征收差额的20% 。 3. 印花税 (税率1%买卖双方各半)不过从2009年至今国家暂免征收。 4. 契税(基准税率3% 优惠税率1.5% 和1% 买方缴纳) 征收方法:

15、按照基准税率征收交易总额的3%,若买方是首次购买面积不足90平的普通住宅缴纳交易总额的1%,若买方首次购买面积超过90平(包含90平)的普通住宅则缴纳交易总额的1.5%。 注:首次购买和普通住宅同时具备才可以享受优惠,契税的优惠是以个人计算的,只要是首次缴契税都可以享受优惠。若买方购买的房产是非普通住宅或者是非住宅则缴纳交易总额的3%。 5.测绘费 1.36元/平米 总额=1.36元/平米*实际测绘面积 (08年4月后新政策房改房测绘费标准:面积75平米以下收200元,75平米以上144平米以下收300元,144平米以上收400元) 一般说来房改房都是需要测绘的,商品房如果原产权证上没有济南市

16、房管局的测绘章也是需要测绘的。 6.二手房交易手续费 总额:住宅6元/平米实际测绘面积 非住宅10元/平米实际测绘面积 7.登记费(工本费):80元 共有权证:20元 (二)所需材料 1.地税局需要卖方夫妻双方身份证和户口本复印件一套(若卖方夫妻不在同一个户口本上还需提供结婚证复印件一套)、买方身份证复印件一套、网签买卖协议一份、房产证复印件一套(如果卖方配偶已经去世还需要派出所的死亡证明一份) 2.房管局需要网签买卖协议一份、房产证原件、新测绘图纸两张,免税证明或完税证明复印件;如省直房改房还需已购公房确认表原件两份和附表一。 注:房改房过户时需要配偶一起出面签字;若配偶已经去世但使用了其工

17、龄,如果是在房改之后则需要先做继承公证再交易过户;如在房改之前,则应提交派出所开具的死亡证明原件。省直房改房还需填写已购公房确认表两份并由单位和省直房改办盖章确认,并提交房改原始票据原件。 二、赠与过户手续(一)费用 :免征营业税和个人所得税,但是需要增加 1.公证费: 40元/平米 产权证面积 2.契税的征收 :不论房产什么情况都需要征收全额契税 其他费用和正常过户都一样 (二)所需材料 1.公证处需要卖方夫妻双方户口本和身份证复印件一套、买方身份证复印件一份,产权 证复印件一套 2.不需要经过地税局直接可以过户。 3.房管局需要材料同正常过户基本一样只不过还需要公证书原件一份。 三、继承房

18、产交易过户(一)继承房产的费用有 1.公证费 40元/平米产权证面积 2.继承公证费 80元/单 放弃继承公证:80元/人 注:继承的房产再次转让出售时个人所得税按照所得征收20%,不过只要是符合家庭唯一住房和购买超过5年的话就可以免征个人所得税,而且个人所得税退税的政策同样适用。 (二)所需材料 1.公证处需要原产权人的死亡证明、产权证复印件和所有当事人的身份证、户口本复印件一套。 2.房管局需要材料和正常过户基本一样,只是还需要公证书一份。 注:继承的难点在于公证所有的继承人都放弃继承,这样就要求证明当事人即为所有继承人并且都自愿放弃继承权。 四、析产析产又称财产分析,是指财产共有人通过协议的方式,根据一定的标准,将共同财产予以分割,而分属各共有人所有。最常见的是夫妻之间的析产,一般会有婚内析产和离婚析产两种情况。过程是先到公证处做析产公正再到房管局办理过户手续。除其他材料外还需要离婚协议书或者法院判决书复印件。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。