《刺激内需与信贷紧缩对国际收支影响的异同》由会员分享,可在线阅读,更多相关《刺激内需与信贷紧缩对国际收支影响的异同(4页珍藏版)》请在装配图网上搜索。

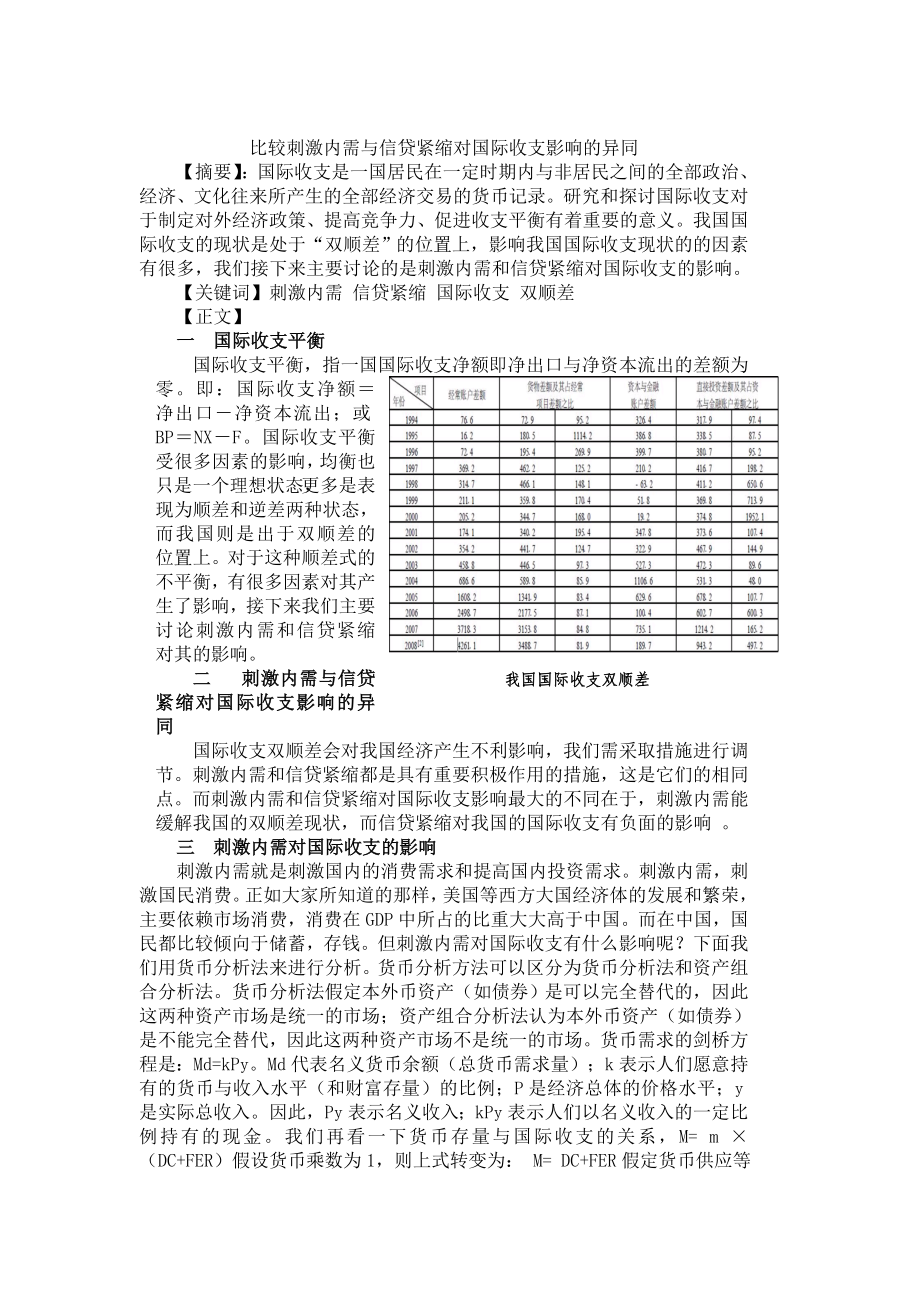

1、比较刺激内需与信贷紧缩对国际收支影响的异同【摘要】:国际收支是一国居民在一定时期内与非居民之间的全部政治、经济、文化往来所产生的全部经济交易的货币记录。研究和探讨国际收支对于制定对外经济政策、提高竞争力、促进收支平衡有着重要的意义。我国国际收支的现状是处于“双顺差”的位置上,影响我国国际收支现状的的因素有很多,我们接下来主要讨论的是刺激内需和信贷紧缩对国际收支的影响。【关键词】刺激内需 信贷紧缩 国际收支 双顺差【正文】一 国际收支平衡我国国际收支双顺差国际收支平衡,指一国国际收支净额即净出口与净资本流出的差额为零。即:国际收支净额净出口净资本流出;或BPNXF。国际收支平衡受很多因素的影响,

2、均衡也只是一个理想状态,更多是表现为顺差和逆差两种状态,而我国则是出于双顺差的位置上。对于这种顺差式的不平衡,有很多因素对其产生了影响,接下来我们主要讨论刺激内需和信贷紧缩对其的影响。二 刺激内需与信贷紧缩对国际收支影响的异同国际收支双顺差会对我国经济产生不利影响,我们需采取措施进行调节。刺激内需和信贷紧缩都是具有重要积极作用的措施,这是它们的相同点。而刺激内需和信贷紧缩对国际收支影响最大的不同在于,刺激内需能缓解我国的双顺差现状,而信贷紧缩对我国的国际收支有负面的影响 。 三 刺激内需对国际收支的影响 刺激内需就是刺激国内的消费需求和提高国内投资需求。刺激内需,刺激国民消费。正如大家所知道的

3、那样,美国等西方大国经济体的发展和繁荣,主要依赖市场消费,消费在GDP中所占的比重大大高于中国。而在中国,国民都比较倾向于储蓄,存钱。但刺激内需对国际收支有什么影响呢?下面我们用货币分析法来进行分析。货币分析方法可以区分为货币分析法和资产组合分析法。货币分析法假定本外币资产(如债券)是可以完全替代的,因此这两种资产市场是统一的市场;资产组合分析法认为本外币资产(如债券)是不能完全替代,因此这两种资产市场不是统一的市场。货币需求的剑桥方程是: Md=kPy。Md代表名义货币余额(总货币需求量);k表示人们愿意持有的货币与收入水平(和财富存量)的比例;P是经济总体的价格水平;y是实际总收入。因此,

4、Py表示名义收入;kPy表示人们以名义收入的一定比例持有的现金。我们再看一下货币存量与国际收支的关系,M= m (DC+FER)假设货币乘数为1,则上式转变为: M= DC+FER假定货币供应等于货币需求(Md),则有: FER =Md- DC ,因此,国际收支是一种货币现象。FER的状况取决于Md和DC的差额. 给定其他条件,价格变动依赖于货币供求状况。货币分析方法假定购买力平价存在,因此绝对购买力平价可表示为: P=SP*,P为国内价格水平;P*为国外价格水平;S为即期汇率。货币均衡条件为货币需求量等于现金存量,即: M=Md我们将货币数量与剑桥方程代入上式,得到:m(DC+FER) =k

5、Py而P=SP*,得到:m(DC+FER)=kSP*y 。我们再使用两国模型分析可知,即期汇率是由相对的货币供给量与相对的货币需求决定的。一般地,其他条件不变时,一国增加货币存量,会引起期货币贬值。相反,一国家庭的货币需求量增加将引起其货币升值由于M=Md、m(DC+FER) =kPy和m(DC+FER)=kSP*y,整理可得S = M/Md M*/M*d 。S=汇率(直接标价法)M/Md =本国货币的供应/本国的实际货币需求。 M*/M*d =外国货币的供应/外国的实际货币需求。所以汇率取决于两国货币供需关系之比。在其他条件不变情况下,本国货币供应M增加,本国货币贬值;反之,若本国货币减少或

6、外国货币供应M*增加,本国货币升值。所以该模型的结论就是:当本国货币供应增加, 由此引起国内价格P上升,则Md相应上升, S值上升(即本币贬值),导致货币流入,从而使国际收支发生顺差(或逆差减少)。反之,则相反。所以刺激内需能缓解我国长期贸易顺差的现状。然而怎么才能刺激内需呢?首先必须刺激国内消费和刺激国内投资。刺激消费,主要要刺激普通消费者、中产阶层消费能力和欲望,相应扶持发展消费性服务业、生产性服务业。通过扶持发展生产性服务业,一方面促进我国企业的品牌建设和研发,促进我国市场供应更加多元化、精细化,另一方面,也可以创造更多较高消费力的白领岗位,促进较高层次就业,为促进消费提供基本支持。由于

7、服务业平均就业岗位高于其他产业和投资,可以创造更多的就业岗位,通过发展消费性服务业,既促进就业,也促进消费。事实上,我国的服务业发展太落后了,发展空间巨大,只要我们的各项政策真正配套有效,一定会取得长足的发展。但是要做到这一点,最重要的是要克服我们头脑中固有的条条框框,大胆地解放思想,二次创业。因为发展服务业更考验政府的政策制定水平和政策合理性。 四 信贷紧缩对国际收支的影响 所谓信贷紧缩,是指经营贷款的金融机构提高贷款标准,以高于市场利率水平的条件发放贷款,甚至不愿发放贷款,从而导致信贷增长下降,使社会再生产的资金需求得不到满足。2002年以来,国际收支双顺差的局面进一步发展,带来外汇储备快

8、速增长,而且每年新增数量不断上升。受人民币升值预期的影响,企业和居民大部分不愿意持有外汇,藏汇于民的政策变成了结汇于官,使得企业居民的大部分外汇都变成了金融机构的外汇占款。2001年外汇储备增加投入的货币中93%变成了外汇占款,到2006年这一比例达到98% 。从2008年开始执行货币从紧的信贷政策,包括继续上调存款准备金率、加息、扩大国债、提高贷款门槛、加大发行央行票据、扩张股市直接融资。政府的紧缩信贷政策会引发汇率的变化。这是为什么呢?我们还是用货币分析法来进行分析。假定一国的货币需求非常稳定,而该国的的货币供给由央行国内信贷及持有的外汇储备两部分组成。在其他条件不变的情况下,该国的居民将

9、会通过向外国居民的购买或出售商品、劳务、金融资产等国际收支活动,引起外汇储备变化从而使货币供给与货币需求相等。在该国货币供应平衡时,如果政府持续紧缩国内信贷那么会带来货币供给的紧缩。由于居民会通过国际收支活动来自动使货币供给与稳定的货币需求保持相等。那么,人民币升值根据货币分析法可知,国内信贷的紧缩必然会使外汇储备的减少。然而一国的外汇储备是有限的。在其他条件不变时,国内信贷的持续紧缩必然会导致该国外汇储备的持续上升。外汇储备是政府维持固定汇率制的主要工具,当政府持有的外汇过多时,必然会导致汇率水平较原有的固定汇率有大幅度的升值。我国2006年11月,外汇储备突破1万亿美元,成为全世界外汇储备

10、最多的国家,到2007年12月,更是达到了创纪录的1.5万亿美元。然而汇率的高低会影响一国金融资产的吸引力。我国利率的上升,会使我国的金融资产对本国和外国的投资者来说更有吸引力,国内影响是更多人选择将钱存到银行,流通的货币总量减少,货币升值;而国外投资者也会选择将金融资产转移到我国,从而导致我国货币需求增大,资本流向我国,汇率升值. 当然这里也要考虑我国的利率与别国利率的相对差异,如果我国利率上升,但别国也同幅度上升,则汇率一般不会受到影响;如果我国利率虽有上升,但别国利率上升更快,则我国利率相对来说反而下降了,其汇率也会趋于下跌.另外,利率的变化对资本在国际间流动的影响还要考虑到汇率预期变动

11、的因素,只有当外国利率加汇率的预期变动率之和大于本国利率时,把资金移往外国才会有利可图,这便是在国际金融领域中十分著名的国际资金套买活动的利率平价理论。而且高利率也会带来国内信贷紧缩,投资需求也下降,这样,国内有效需求总水平下降会使出口扩大,进口缩减,利率因素对汇率的影响是短期的,一国仅靠高利率来维持汇率坚挺,其效果是有限的,因为这很容易引起汇率的高估,而汇率高估一旦被市场投资者所认识,很可能产生更严重的本国货币贬值风潮。如果两国的通货膨胀率相同,利率和远期汇率之间是反向的关系,即从远期汇率来看,利率高的币种会相对于利率低的币种贬值,反之亦然。所以信贷紧缩对我国的贸易顺差有正面的影响,也就是说

12、能促进了我国的贸易顺差。而在控制信贷增长方面,需要加强对货币信贷形势的分析,继续引导商业银行合理把握中长期贷款投放规模和节奏。根据经济运行发生的新变化,选择妥善的货币政策工具和措施,将银行信贷控制在合理适度的范围之内。五 总结要想改变我国国际收支的双顺差,无论是政府导向还是经济理论角度,其思路都是比较广泛的。然而笔者觉得,结合我国当前社会和经济的现状,要实现国际收支基本平衡,其根本恐怕还在于切实扩大国内需求特别是消费需求,换言之,应继续将内部均衡目标放在宏观调控的优先位置,同时避免外部非均衡的过度累积。参考文献:1伦斯. 科普兰,2000:汇率与国际金融(第3版),康以同等译,中国金融出版社,2002年4月版,第9章 2.姜波克、陆前进,2000:汇率理论和政策研究,复旦大学出版社10月版,第13章 3 【中华论坛】孙锡良:“十二五规划”经济转型和刺激内需的几点建议【中华论坛】孙锡良:“十二五规划”经济转型与刺激内需的四点建议;

刺激内需与信贷紧缩对国际收支影响的异同

刺激内需与信贷紧缩对国际收支影响的异同