财务管理作业

财务管理作业

《财务管理作业》由会员分享,可在线阅读,更多相关《财务管理作业(5页珍藏版)》请在装配图网上搜索。

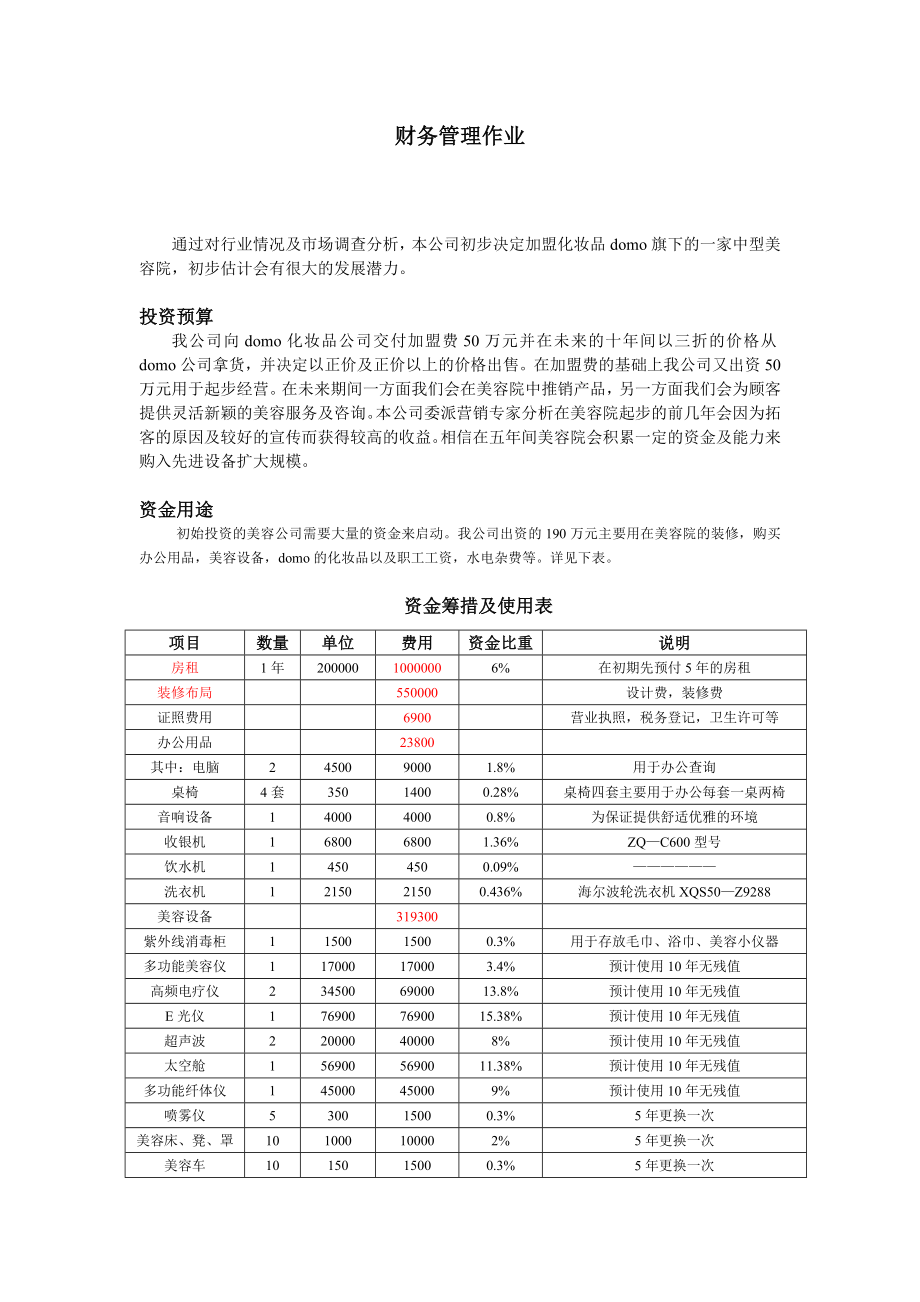

1、财务管理作业通过对行业情况及市场调查分析,本公司初步决定加盟化妆品domo旗下的一家中型美容院,初步估计会有很大的发展潜力。投资预算我公司向domo化妆品公司交付加盟费50万元并在未来的十年间以三折的价格从domo公司拿货,并决定以正价及正价以上的价格出售。在加盟费的基础上我公司又出资50万元用于起步经营。在未来期间一方面我们会在美容院中推销产品,另一方面我们会为顾客提供灵活新颖的美容服务及咨询。本公司委派营销专家分析在美容院起步的前几年会因为拓客的原因及较好的宣传而获得较高的收益。相信在五年间美容院会积累一定的资金及能力来购入先进设备扩大规模。资金用途初始投资的美容公司需要大量的资金来启动。

2、我公司出资的190万元主要用在美容院的装修,购买办公用品,美容设备,domo的化妆品以及职工工资,水电杂费等。详见下表。资金筹措及使用表项目数量单位费用资金比重说明房租1年20000010000006%在初期先预付5年的房租装修布局550000设计费,装修费证照费用6900营业执照,税务登记,卫生许可等办公用品23800其中:电脑2450090001.8%用于办公查询桌椅4套35014000.28%桌椅四套主要用于办公每套一桌两椅音响设备1400040000.8%为保证提供舒适优雅的环境收银机1680068001.36%ZQC600型号饮水机14504500.09%洗衣机1215021500.

3、436%海尔波轮洗衣机XQS50Z9288美容设备319300紫外线消毒柜1150015000.3%用于存放毛巾、浴巾、美容小仪器多功能美容仪117000170003.4%预计使用10年无残值高频电疗仪2345006900013.8%预计使用10年无残值E光仪1769007690015.38%预计使用10年无残值超声波220000400008%预计使用10年无残值太空舱1569005690011.38%预计使用10年无残值多功能纤体仪145000450009%预计使用10年无残值喷雾仪530015000.3%5年更换一次美容床、凳、罩101000100002%5年更换一次美容车10150150

4、00.3%5年更换一次合计1900000美容产品、用具根据营业情况而定,按三 折价格拿货人员工资11400000职工工资包括基本工资、福利提成管理费用5600管理资产折旧及其他宣传费用20000按每年固定6000计提水电杂费30000更具每年情况而定人员培训20000。相关费用说明1.人员工资:本美容院共聘用11人,1名主管,7名美容师,1名会计,1名清洁工,一名接待员。其中基本工资:主管每月3000元/月,美容师2000元/月,会计2200/月,清洁、招待1500/月。根据个人的工作表现以及产品的推销情况,公司会有奖励提成。2.相关的管理费用,宣传费用及培训费。在新店处于起步的初期,本美容院

5、为了加强知名度,吸引顾客,因此大力宣传,主要让顾客了解本店的产品优势,服务优势及价格优势。因此在宣传方面我们预计大概需要20000元左右。相关管理用固定资产如电脑,桌椅等我们按5年期计提折旧,以上设备均无残值。办公设备折旧23830/5=4766。除硬件设施外,美容院全体员工的精神面貌与美容知识也是相当重要的,因此每年公司将投资20000元为美容师们进行相关培训,提高其业务水平,为公司的长远发展做出考虑。预测营业情况相关服务项目:脸部保养,身体保养,美体塑形,专业瘦身,美胸,SPA系列,活性脱毛,精油疗法,熏脐养生,水疗,滚石养生等。相关价位表(部分)肝斑 真皮斑 单次1500元,全疗程 6次

6、 6000元红血丝 红面红鼻头 单次1200元,全疗程 5次 4000元去黑头 收缩毛孔 单次 600元,全疗程 5次 2000元面部提升 瘦脸 单次1100元,全疗程 4次 2800元去鼻纹川字纹鱼尾纹额头纹单次 600元,全疗程 5次 2000元去眼袋黑眼圈眼皱纹油脂粒单次 800元,全疗程 4次 2500元去痘印 单次1000元,全疗程 5次 3500元面部综合治疗 单次1700元,全疗程 5次 5800元全脸嫩肤 美白 祛黄黑 单次1200元,全疗程 3次 2400元脱唇毛 单次 400元,全疗程 3次 800元营业收入第一年:美容服务收入:按每天每张床2人次计算,一月30天,每人平均

7、消费150/元。即全年10*2*150*30*12=1080000元产品销售收入:按1000元每天。即全年1000*30*12=360000元产品成本,服务产品成本1080000*20%=216000收入中包括人员工资等,因此产品成本按2折计算。销售产品成本360000*30%=108000人员工资400000/年管理宣传培训费5600+20000+20000=45600水电杂费30000元五年的营业预测(收入按10%增长)项目第一年第二年第三年第四年第五年营业收入14400001584000174240019166402108304服务1080000118800013068001437480

8、1581228产品360000396000435600479160527076营业成本324000356400392040431244474369服务产品成本216000237600261360287496316246销售产品成本108000118800130680143748158123工资400000440000484000532400585640宣传费2000020000200002000020000管理费56005600560056005600培训费2000020000200002000020000水电费3000030000300003000030000图会计假设(1) 会计年度:本公

9、司会计记账年度为每年公历1月1日起至当年12月31日止。(2) 记账本位币:本公司以人民币为记账本位币。(3) 记账基础及记账原则:以权责发生制为记账基础,以资产取得时的实际成本入账。 (4) 固定资产计价及折旧:本公司固定资产以实际购入价计价,折旧采用直线法,折旧年限为10年,残值为0。办公设备残值较小,假定无残值。(5)主要税种增值税一般纳税人按17%缴纳增值税。美容业服务业以5%缴纳营业税,城建税及教育费附加为7%,3%。营业现金流量预测项目第一年第二年第三年第四年第五年营业收入14400001584000174240019166402108304付现成本7996008720009516

10、4010392441135609折旧6459064590645906459064590税前利润575810647410726170812806908105所得税(25%)143952161852181542203201227026税后利润431858485558544628609605681079现金流量496448550148609218674195745669固定资产折旧表名称类别原值残值折旧方法使用年限折旧额多功能美容仪美容设备170000直线法53400高频电疗仪美容设备690000直线法513800E光仪美容设备769001900直线法515000超声波美容设备400000直线法58

11、000太空舱美容设备569001900直线法511000多功能纤体仪美容设备450000直线法59000美容设备合计304800380060200电脑办公设备90000直线法51800音响办公设备40000直线法5800收银机办公设备68000直线法51360洗衣机办公设备21500直线法5430办公设备合计219504390合计326750380064590现金流量表项目第0年第1年第2年第3年第4年第5年投资金额-2400000营业现金流量496448550148609218674195745669残值回收3800现金流量-240000049644855014860921867419574

12、9469主要财务决策财务指标分析1.确定资本成本率本公司投入的240万元,其中债务融资144万元,股权融资96万元。银行规定同期贷款利率为6.9%,姑且按7%确定债务成本率,股权成本率则按债务成本率加上一定的风险回报确定,定为9.5%。按加权平均法测算资本成本率为7%60%+9.5%40%=8%评价方法一净现值NPV=-24000000+496448PVIF 8% 1+550148PVIF 8% 2+609218PVIF 8% 3+674195PVIF 8% 4+749469PVIF 8% 5=-2400000+4964480.926+5501480.857+6092180.794+6741950.735+7494690.681=20828.49

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。