财务会计实务职业能力训练答案

财务会计实务职业能力训练答案

《财务会计实务职业能力训练答案》由会员分享,可在线阅读,更多相关《财务会计实务职业能力训练答案(47页珍藏版)》请在装配图网上搜索。

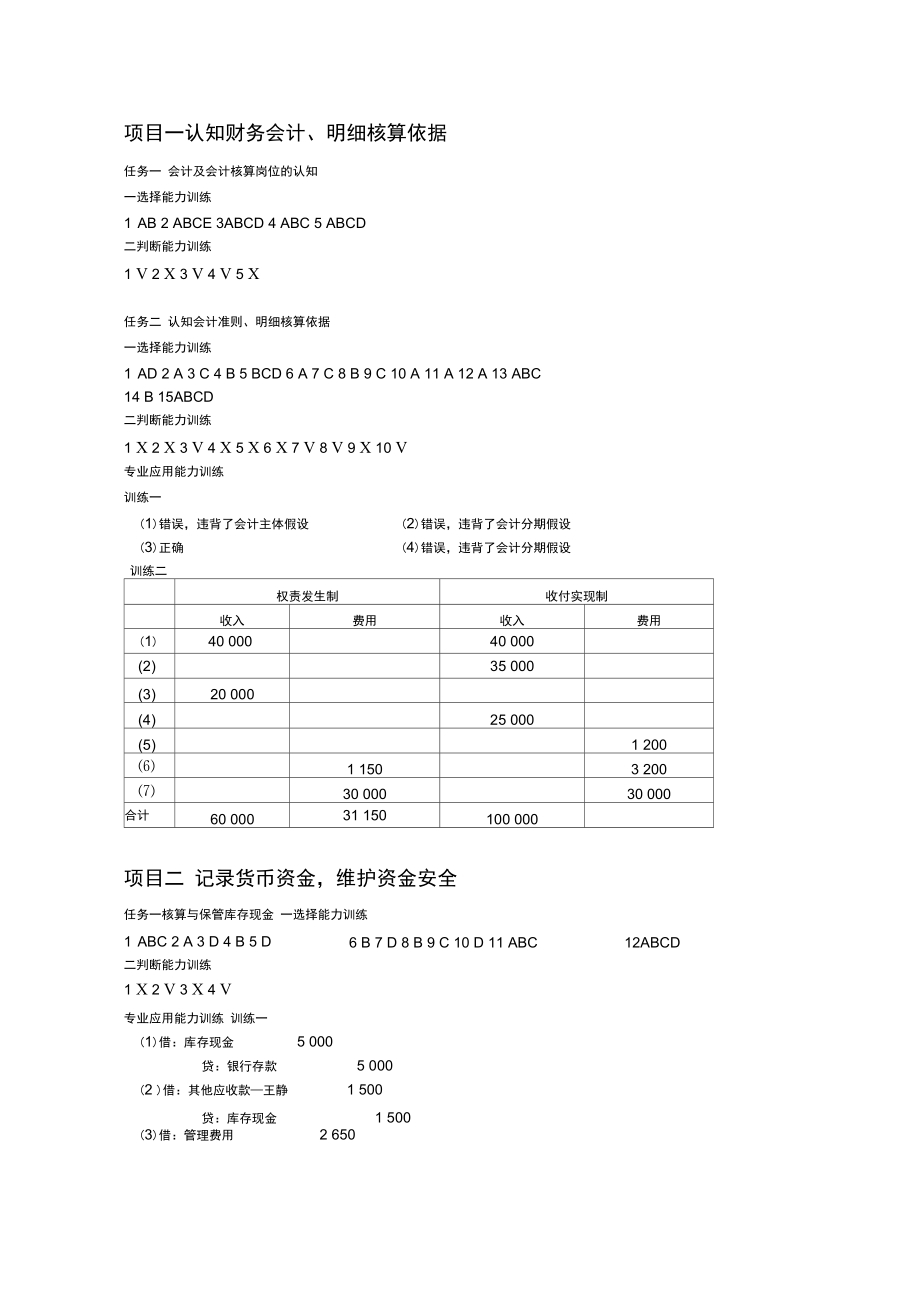

1、项目一认知财务会计、明细核算依据任务一 会计及会计核算岗位的认知一选择能力训练1 AB 2 ABCE 3ABCD 4 ABC 5 ABCD二判断能力训练1 V 2 X 3 V 4 V 5 X任务二 认知会计准则、明细核算依据一选择能力训练1 AD 2 A 3 C 4 B 5 BCD 6 A 7 C 8 B 9 C 10 A 11 A 12 A 13 ABC14 B 15ABCD二判断能力训练1 X 2 X 3 V 4 X 5 X 6 X 7 V 8 V 9 X 10 V专业应用能力训练训练一(1)错误,违背了会计主体假设(2)错误,违背了会计分期假设(3)正确(4)错误,违背了会计分期假设训练

2、二权责发生制收付实现制收入费用收入费用(1)40 00040 000(2)35 000(3)20 000(4)25 000(5)1 2001 1503 20030 00030 000合计60 00031 150100 000项目二 记录货币资金,维护资金安全任务一核算与保管库存现金 一选择能力训练6 B 7 D 8 B 9 C 10 D 11 ABC12ABCD1 ABC 2 A 3 D 4 B 5 D二判断能力训练1 X 2 V 3 X 4 V专业应用能力训练 训练一(1)借:库存现金5 000贷:银行存款5 000(2 )借:其他应收款王静1 500贷:库存现金1 500(3)借:管理费用

3、2 650贷:其他应收款-李华库存现金2 500150(4)借:银行存款1 800贷:库存现金1 800(5)借:待处理财产损溢200贷:库存现金200(6)A借:其他应收款-陈红200贷:待处理财产损溢200B借:库存现金200贷:其他应收款-陈红200日期摘要收入支出结余9.29承前页213 400212 9005009.30提现5 0009.30王静预借差旅费1 5009.30李华报销差旅费1509.30存现1 8009.30发现现金短缺2009.30陈红赔偿短缺现金2009.30本月合计218 600216 5502 550训练二训练二1借:其他应收款吴清源2 000贷:银行存款2 0

4、002借:销售费用1 500库存现金500贷:其他应收款吴清源2 0003借:管理费用2 060贷:库存现金2 060现金日记账如下:任务二核算与核对银行存款一选择能力训练1 A 2 D 3 BCD 4 ABD 5 ABCD 6 ABCD二判断能力训练1 V 2 X 3 V 4 V专业应用能力训练训练一银行存款余额调节表银行存款日记账余额5 400 000银行对账单余额5 330 000力口:银行已收,企业未收480 000力口:企业已收,银行未收600 000减:银行未付,企业未付400 000减:企业已付,银行未付450 000调节后余额5 480 000调节后余额5 480 000训练二

5、1借:银行存款100 000贷:应收账款龙丰机械厂100 000贷:银行存款16 0002 借:管理费用贷:银行存款2 520任务三 认知其他货币资金一 选择能力训练1 B 2 C 3 D 4 ABCD 5 BD二 判断能力训练1 X 2 X 3 V专业应用能力训练训练一1 借:其他货币资金银行汇票50 000贷:银行存款50 0002 借:其他货币资金外埠存款100 000贷:银行存款100 0003 借:银行存款6 400原材料80 000应交税费增(进)13 600贷:其他货币资金外埠存款100 0004 借:管理费用2 300贷:其他货币资金信用卡存款2 300训练二1 借:其他货币资

6、金外埠存款180 000贷:银行存款180 0002 借:银行存款35 100贷:主营业务收入30 000应交税费增(销)5 1003 借:其他货币资金存出投资款100 000贷:银行存款100 0004 借:其他货币资金银行本票150 000贷:银行存款150 000项目三 认知结算方式 办理资金收付任务一 办理支票结算一 选择能力训练1 ABCD 2 ABCD 3 ABC 4 ABCD 5 ABC二 判断能力训练1 V 2 V 3 X专业应用能力训练训练一 略训练二1 借:销售费用15 094.34应交税费增(进) 905.66任务二 办理银行汇票结算一 选择能力训练1 A 2 D二 判断

7、能力训练1 V 2 V 3 V专业应用能力训练1)略2)A 借:其他货币资金银行汇票45 000贷:银行存款45 000B 借:在途物资30 000应交税费增(进)5 100贷:其他货币资金银行汇票35 100C 借:银行存款9 900贷:其他货币资金银行汇票9 900D 借:银行存款93 600贷:主营业务收入80 000应交税费增(销)13 600任务三 办理银行本票结算一 选择能力训练1 C 2 D 3 ABCD 4 ABCD二 判断能力训练1 V 2 V专业应用能力训练 训练一1 借:银行存款35 100贷:主营业务收入30 000应交税费增(销)5 100150 0002 借:其他货

8、币资金银行本票 150 000贷:银行存款任务四 办理商业汇票结算一 选择能力训练1 B 2 A 3 C 4 C 5 ACD 6 AB 7 AB 二 判断能力训练1 X 2 X 3 V 4 V专业应用能力训练 训练一1 借:应收票据2 223 000贷:主营业务收入 1 900 000 应交税费增(销) 323 0002 借:应收账款2 223 000贷:应收票据2 223 0003 ( 1)借:其他货币资金300 000贷:银行存款300 000( 2)借:财务费用1 000贷:银行存款 1 0004 借:固定资产 600 000 应交税费增(进) 102 000 贷:应付票据500 000

9、应付账款202 000任务五 办理汇兑结算一 判断能力训练1 V 2 V专业应用能力训练 训练一1 借:应付账款北京长虹72 000贷:银行存款72 0002 借:其他货币资金外埠存款180 000贷:银行存款180 0003 借:在途物资151 000应交税费增(进)25 610贷:其他货币资金外埠存款176 6104 借:银行存款 3 390 贷:其他货币资金外埠存款3 390任务六 办理委托收款结算一 判断能力训练1 V 2 V专业应用能力训练 训练一1 借:应收账款 58 5002 借:贷:主营业务收入 50 000应交税费增(销) 8 500银行存款 58 500贷:应收账款 58

10、500任务七 其他结算方式的办理 一 判断能力训练1 V 2 V专业应用能力训练训练一30 00030 0001 0001 借:其他货币资金信用卡存款 贷:银行存款2 借:管理费用贷:其他货币资金信用卡存款1 000项目四 记录应收款项、厘清债权资产任务一 核算应收票据 一 选择能力训练5 A 6 C 7 A 8 ABC9 CD 10 ABC1 B 2 A 3 C 4 AB 二 判断能力训练1 V 2 V 3 V 4 V 5 X 专业应用能力训练 训练一1 借:应收票据 11 700贷:主营业务收入10000应交税费增(销)17002 借:银行存款 11700贷:应收票据117003 借:应收

11、账款11700贷:应收票据11700训练二1 (1) 2013年 10月1 日 借:应收票据117 000贷:主营业务收入100 000应交税费增(销)17 000( 2)各月月末计提利息借:应收票据 780贷:财务费用 780 (3) 4月1 日无力付款 借:应收账款121 680贷:应收票据 121 6802 借:银行存款153 000贷:应收票据153 000训练三财务费用5002 到期,银行未收到款项时贷:短期借款本金 10 0001 )借:短期借款本金 贷:银行存款 (2)借:应收账款 贷:应收票据10 00010 00010 00010 000任务二 核算应收账款一 选择能力训练1

12、 A 2 A 3 B 4 B 5 ACD 6 B 7 D 8 D 9 A 10 ABC 二 判断能力训练1 V 2 X 3 V 4 X210 000210 000201 00034 110235 11025 11025 11010 00010 00035 0005 95040 95030 950专业运用能力训练训练一1)借:应收账款46 800贷:主营业务收入40 000应交税费增(销)6 800(2)借:银行存款45 864财务费用936贷:应收账款46 800( 3) 借:银行存款46 332财务费用468贷:应收账款46 800(4)借:银行存款46 800贷:应收账款46 800训练二

13、1 6月 12日借:应收账款 46 800贷:主营业务收入40 000应交税费增(销)6 8002 6月 23日借:应收票据46 800贷:应收账款 46 800任务三一 选择能力训练1 A 2 ABC 专业应用能力训练 训练一12 月 15 日借:预付账款贷:银行存款2 3月5日借:原材料 应交税费增(进) 贷:预付账款3 3月 12日借:预付账款贷:银行存款 训练二1 借:预付账款 贷:预付账款2 借:原材料 应交税费增(进) 贷:预付账款3 借:预付账款贷:银行存款4 借:预付账款报刊费30 9502 400贷:银行存款2 400任务四 核算其他应收款一 选择能力训练1 B 2 ABCD

14、 3 B 4 B 5 A二 判断能力训练1 V 2 V 3 X训练一1(1) 借:其他应收款王华900贷:库存现金 900(2) 借:制造费用980贷:其他应收款王华900库存现金802 ( 1 )借:待处理财产损溢20 000贷:原材料20 000( 2 )借:其他应收款保险公司10 000保管人500营业外支出9 500贷:待处理财产损溢20 0003 借:其他应收款300贷:库存现金300任务五 核算坏账损失一 选择能力训练1 C 2 A 3 D 4 D 5 D 6 C 7 CD 8 ABCD 9 BCD 10 ABC 11 CD 二 判断能力训练1 X 2 V 3 V 4 V 5 X专

15、业应用能力训练训练一12012年应提坏账准备=300 元借:资产减值损失300贷:坏账准备3002 2013年应提坏账准备=200 元借:坏账准备 200 贷:资产减值损失 2003 (1)2014年 7月 借:坏账准备36 000贷:应收账款36 000( 2 ) 2014 年 11 月时借:应收账款18 000贷:坏账准备18 000(3) 2014年末 应提坏账准备=19 500借:资产减值损失19 500贷:坏账准备19 500训练二1)A 借:应收账款5 850 000贷:主营业务收入5 000 000应交税费增(销)B 借:坏账准备 贷:应收账款C a 借:应收账款 贷:坏账准备

16、b 借:银行存款 贷:应收账款D 借:银行存款 贷:应收账款(2) 2014年末坏账准备余额=850 00010 00010 0008 0008 0008 0008 0002 000 0002 000 000150 000 10 000+8 000 = 148 000 元贷:坏账准备训练三194 000(3)应收账款余额=3 000 000+5 850 000 10 000 200 000= 6 840 000 借:资产减值损失 194 0001 借:坏账准备 3 200贷:应收账款环宇公司3 200项目五 记录存货增减余、把握存货收发存任务一 认知存货的确认条件与计量方法一 选择能力训练1

17、A 2 D 3 D 4 A 5 ACD 6 ABCD二 判断能力训练1 V 2 V 3 V专业应用能力训练训练一实际总成本= 10 000+300=10 300元单位成本= 10 300/(10002)= 10.32元任务二 原材料按实际成本计价的收发核算一 选择能力训练1 B 2 C 3 C 4 ABD 5 D 6 A 7 B 8 A 9 BD 10 BC 11 ABC 二 判断能力训练1 V 2 X 3 X 4 X专业应用能力训练训练一1先进先出法下发出材料成本=100 X.2+10012+20013= 500元期末结存材料成本= 100 X1 = 100 元2 月末一次加权平均法下加权平

18、均单价= 1.2 元发出材料成本= 480 元月末结存材料成本= 120 元训练二1 5日借:原材料237 600应交税费增(进)40 272贷:应付账款277 872212日 借:原材料A145 500应交税费增(进)24 735贷:银行存款170 2353 20 日借:原材料 A115 030B250 780应交税费增(进) 62 094.1 贷:银行存款 427 904.1 4 31 日 借:生产成本甲 497 866.5 贷:原材料 A 497 866.5A材料单位成本=47.87元47.87月末材料成本=1000 4950 3000 25002800 3600 4000=50 263

19、.5 兀发出材料成本=1000X50+ 23 7600+145500+115030 50263.5 = 497 866.5 元 训练三1 借:原材料 A100 857.14 B252 142.86应交税费增(进) 59 830贷:应付账款412 830训练四借:原材料 A200 000贷:应付账款 200 000任务三 原材料按计划成本计价收发的核算一 选择能力训练1 C 2 B 3 C 4 D 5 C 6 D 7 CD 8 ABC二 判断能力训练1 V 2 X 3 X 4 V专业应用能力训练 训练一1 材料成本差异率= 5.75% 发出材料成本= 429 780训练二1 6月 5日 借:原材

20、料10 000材料成本差异 600贷:材料采购10 6002 6月 15日 借:材料采购59 000应交税费增(进)10 03069 030贷:银行存款3 6月 20日 借:原材料 59 600 贷:材料采购 59 000材料成本差异 600319.34 元4 6月30日 材料成本差异率=0.46% 本月发出材料应负担的成本差异=( 1)借:生产成本甲70 000贷:原材料70 000(2)借:材料成本差异319.34贷:生产成本319.345月末结存材料实际成本=39 417.84元训练三业务 1 (1 )借:材料采购100 000应交税费增(进) 17 000贷:银行存款117 000(2

21、)借:原材料105 000贷:材料采购100 000材料成本差异5 000业务 2 ( 1 )借:生产成本157 500贷:原材料 A157 500(2) 借:生产成本3 150贷:材料成本差异3 150任务四 核算周转材料一 选择能力训练1 AD 2 C 3 B 4 D 5 B 6 BC 7 ABCD 8 ABC 9 AD 二 判断能力训练1 V 2 V 3 X 4 X 4 V专业应用能力训练训练一1 借:周转材料低值易耗品6 000应交税费增(进)1 020贷:银行存款7 0202 借:制造费用6 000贷:周转材料低值易耗品6 000训练二1 借:周转材料低值易耗品1 500应交税费增(

22、进)255贷:银行存款1 7552 借:制造费用1 500贷:周转材料低值易耗品1 500任务五 核算委托加工物资一 选择能力训练1 A 2 C 3 AD 4 BCD 5 AB 专业应用能力训练1 ( 1 )借:委托加工物资50 00050 000贷:原材料(2)借:委托加工物资10 000应交税费增(进)680贷:银行存款10 680(3)借:库存商品60 000贷:委托加工物资60 0002 (1)借:委托加工物资80 000贷:原材料80 0002)借:委托加工物资 10 000 应交税费增(进) 1 700 应交税费消费税 10 000 贷:银行存款21 7003)借:原材料90 00

23、0贷:委托加工物资 90 000任务六 核算库存商品一 选择能力训练D 专业应用能力训练1 略2 ( 1)借:库存商品 A 72 000B 36 000贷:生产成本 A72 000B36 000(2) A产品单位成本=88元B产品单位成本=176元 借:主营业务成本 A74 800B19 360在建工程8 800贷:库存商品 A94 160B8 800任务七 核算存货的清查一 选择能力训练1 A 2 D 3 ABCD二 判断能力训练1 X 2 V专业运用能力训练 训练一1 ( 1)借:待处理财产损溢114贷:原材料甲90乙24(2)借:原材料丙50贷:待处理财产损溢 502 ( 1)借:管理费

24、用90贷:待处理财产损溢 90( 2)借:待处理财产损溢50贷:管理费用 503 借:管理费用 24 贷:待处理财产损溢244 ( 1)借:待处理财产损溢7 500贷:库存商品7 500( 2)借:其他应收款3 000营业外支出4 500贷:待处理财产损溢 7 500 训练二借:管理费用 150 贷:待处理财产损溢 150任务八 核算存货的减值准备 一 选择能力训练1 D 2 ACD二 判断能力训练1 X 2 X 3 V专业运用能力训练 训练一(1) 借:资产减值损失20 000贷:存货跌价准备20 000(2) 借:资产减值损失30 000贷:存货跌价准备30 000(3) 借:存货跌价准备

25、50 000贷:资产减值损失50 000项目六 认知交易性金融资产、计量对外投资任务一 核算交易性金融资产一 选择能力训练10 AB1 B 2 B 3 D 4 B 5 A 6 C 7 ABCD 8 ABCD 9 ACD二 判断能力训练1 X 2 X 3 X 4 X专业运用能力训练训练一(1) 借:交易性金融资产成本100投资收益2应收利息3贷:银行存款 1053)借:交易性金融资产公允价值变动10贷:公允价值变动损益104)借:应收利息 1.5贷:投资收益1.55)借:公允价值变动损益12贷:交易性金融资产公允价值变动126)借:应收利息1.5贷:投资收益1.57)借:银行存款3贷:应收利息3

26、8)A 借:银行存款1202(2) 借:银行存款 3 贷:应收利息 3交易性金融资产 -公允价值变动 贷 : 交易性金融资产 - 成本 投资收益借:投资收益贷 :公允价值变动损益10022训练二(1)2014 年 5 月 10 日借:交易性金融资产 -成本 应收股利 投资收益 贷:其他货币资金6002066262)2014 年 5 月 31 日借:其他货币资金20贷:应收股利203)2014 年 6 月 30 日借:交易性金融资产 -公允价值变动40贷:公允价值变动损益404)2014 年 12 月 31 日借:公允价值变动损益30贷 :交易性金融资产 -公允价值变动305)2015年 5月

27、20日借:应收股利40贷:投资收益406)2015年 5月 21日借:其他货币资金40贷:应收股利407)2015年 6月 30日借 :交易性金融资产 -公允价值变动110贷:公允价值变动损益1108)2015年 12月 3日A 借 :其他货币资金630投资收益901贷 :交易性金融资产 -成本 -公允价值变动 B 借 :公允价值变动损益 贷:投资收益6001201202累计损益=64万元训练三-成本540 000(1) 借 :交易性金融资产投资收益贷:其他货币资金1 620541 620(2) 借 :交易性金融资产 -公允价值变动60 000贷:公允价值变动损益60 000(3)A 借 :应

28、收股利10 000贷:投资收益10 000B 借 :其他货币资金10 000贷:应收股利10 000(4 ) A 借:其他货币资金625 000贷 :交易性金融资产 -成本540 000-公允价值变动60 000投资收益25 000B 借 :公允价值变动损益60 000贷:投资收益60 000任务二 核算持有至到期投资 一 选择能力训练1 C 2 A 3 B 4 B 二 判断1 X 2 V 3 X专业应用能力训练 训练一1 2012 年 1 月 1 日5 C 6 ABC 7 ABCD2 2012 年 12 月31借:持有至到期投资成本贷:银行存款持有至到期投资利息调整 借:持有至到期投资应计利

29、息 利息调整4 000 0003 600 000400 0003 2013 年 12 月31借:4 2014 年 12 月31借:5 2015 年 1 月 1 日借:贷:投资收益持有至到期投资应计利息利息调整贷:投资收益 持有至到期投资应计利息利息调整贷:投资收益银行存款 贷:持有至到期投资成本应计利息160 000115 400275 400160 000136 468.1296 468.1160 000148 131.9308 131.94 480 0004 000 000480 000训练二1 2012 年 1 月 1 日2 2012 年 12 月 31借:持有至到期投资成本利息调整 贷

30、;银行存款 借:持有至到期投资应计利息 贷:投资收益1 00046.221 046.2262.773280持有至到期投资利息调整17.22683 2013 年 12 月31日借:持有至到期投资应计利息80贷:投资收益66.5396持有至到期投资利息调整13.46044 2014 年 12 月31日借:持有至到期投资应计利息80贷:投资收益70.533持有至到期投资利息调整9.4685 2015 年 12 月31日借:持有至到期投资应计利息80贷:投资收益74.7639持有至到期投资利息调整5.23616 2016 年 12 月31日借:持有至到期投资应计利息80贷:投资收益79.1713持有至

31、到期投资利息调整0.82877 2017 年 1 月 1日借:银行存款 1 400贷:持有至到期投资成本1 000应计利息400任务三 认知合业合并 一 选择能力训练1 D 2 A任务四 核算长期股权投资第一部分 :初始计量长期股权投资一 选择能力训练1 A 2 ABC 3 ABC 4 B 5 AC 6 D 7 ABD 8 ABC 9 C 10 A专业应用能力训练 训练一800720808001009001 0001 0001 0001 00050(1) 借:长期股权投资 贷:银行存款 资本公积(2) 借:长期股权投资 资本公积 贷:银行存款 训练二(1)借 :长期股权投资成本 贷:银行存款(

32、2) A 借:长期股权投资成本 贷:银行存款B 借:长期股权投资成本 贷:营业外收入 训练三501 借 : 长期股权投资成本616贷 :主营业务收入500应交税费 -增(销 )852 借 : 主营业务成本400贷 : 库存商品 400 训练四 借:长期股权投资成本1 200 000贷 : 银行存款1 200 000第二部分 :长期股权投资的后续计量 一 选择能力训练13 BC1 CD 2 ABCD 3 ABCDE 4 A 5 A 6 A 7 A 8 C 9 D 10 B 11 B 12 A 二 判断能力训练1 X 2 V 3 X 4 X 5 X 6 X 7 V专业应用能力训练训练一(1) 借

33、:长期股权投资1 205贷 :银行存款1 205(2) 借 :应收股利80贷 :投资收益80训练二(1) 借 :长期股权投资成本4 502应收股利 贷:银行存款1454 6472)借:银行存款145贷:应收股利1453)借 : 长期股权投资 - 损益调整750贷:投资收益7504)借:应收股利116贷:长期股权投资-损益调整1165)借 : 银行存款116贷:应收股利166)借:银行存款5 200贷:长期股权投资成本4 50263464损益调整投资收益训练三( 1 )借:长期股权投资8 010贷:银行存款8 010(2)借 :应收股利80贷 :投资收益80(3) 借 :银行存款80贷 :应收股

34、利80(4) 不作分录5)不作分录6)不作分录项目七 记录固定资产增减变化、核算固定资产维修损耗任务一 认知固定资产一 选择能力训练1 AB 2 ABC任务二 核算固定资产的增加一 选择能力训练1 BD 2 A 3 B 4 A 5 B 6 C 7 ABCD 8 C 9 ABCD 二判断能力训练1 V 2 X 3 X 4 V 5 V 6 X专业应用能力训练训练一1 借:固定资产 108 应交税费增(进) 17.33 贷:银行存款125.332 ( 1 )借:在建工程310应交税费增(进) 52.1 贷:银行存款362.1(2)借:在建工程3贷:原材料2银行存款1( 3)借:固定资产313贷:在建

35、工程313训练二1 借:工程物资 58 500贡:银行存款58 5002 借:在建工程 46 800贷;工程物资46 8003 借:在建工程2 340贷:原材料2 000应交税费增(进转) 3404 借:在建工程1 500贷:应付职工薪酬1 5005 借:在建工程73 600贷:库存商品60 000应交税费增(销) 13 6006 借:在建工程1 600贷:生产成本辅助生产成本 1 6007 借:在建工程300贷:应付利息8 借:原材料 应交税费增 贷:工程物资9 借:固定资产 贷:在建工程 训练三 借:固定资产 应交税费增(进)10 000进)30070011 700126 14080 00

36、013 600贷:实收资本大华公司 资本公积 训练四借:工程物资 应交税费增 贷:应付账款借:在建工程 贷:工程物资 银行存款借:固定资产 应交税费增 贷:应付账款126 14068 00025 600190 000进) 32 300222 300195 000190 000384 000进)任务三 核算固定资产折旧 一 选择能力训练 1 D 2 A 3 B 4 ABCD C二 判断能力训练5 00065 280449 2805 AB 6 B 7 A 8 C9 A 10 ABC 11 C 12 C 13 AC141 x 2 x 3 x4 x 5 x训练一年限平均法折旧额=14 250元双倍余额

37、递减法折旧额:第一年= 第三年= 第五年=(1)(2)30 000 元16 875元9 492.19 元第二年=22 500元第四年=12 656.25元第六年=7 119.14元第七年、第八年=6 633.62元 年数总和法下各年折旧额第一年=25 333.33 元第四年=15 833.33元第七年=6 333.33元训练二工作量法下该月折旧额=训练三1原值=60 000元2( 1)直线法下2014年折旧额=(3)5 820 元22 166.67 元12 666.67 元3 166.67 元8 910 元第三年=19 000元第六年=9 500元(2)双倍余额递减法下2014年折旧额=18

38、000元2015年折旧额=11 880元2015年折旧额=16 800元(3)年数总和法下2014年折旧额=训练四借:制造费用20 000管理费用6 000销售费用3 000其他业务成本2 000贷:累计折旧31 000训练五14 850元 2015年折旧额=16 830元46 8001车间用固定资产计提折旧=9.8+空 0.4 = 10.9 万元行政办公用固定资产计提折旧=20620 201.7+20123LJ = 3.7 万元6 122借:制造费用10.9管理费用 3.7贷:累计折旧14.614 000训练六6 00020 000借:制造费用管理费用贷:累计折旧 任务四核算固定资产后续支出

39、 一选择能力训练1 C 2 C 3 C 4 ACD 二判断能力训练1 X 2 V 3 X 专业应用能力训练 训练一1 (1) 2013年10月修理5 BCD6 BD借:管理费用 贷:银行存款 借:在建工程 累计折旧 贷:固定资产(2)改扩建过程借:在建工程510贷:银行存款 原材料(4) 2014年10月完工 借:固定资产 贷:在建工程2014年应提折旧额=131.43(2) 2013年投入改扩建2改扩建后训练二1借:在建工程 累计折旧 固定资产减值准备 贷:固定资产2借:在建工程200 000200 00050 000450 00020202 3706303 000480302 8802 8

40、80万元贷:原材料40 000应交税费增(进转)6 8003 借:银行存款 2 000贷:在建工程 2 000 4 借:固定资产 244 800贷:在建工程244 800训练三借:管理费用 40 000 应交税费增(进) 6 800 贷:银行存款 46 800任务五一 选择能力训练1 C 2 C 3 A 4 ABCD 二 判断能力训练1 X 2 x专业应用能力训练 训练一1 借:固定资产清理 累计折旧 贷:固定资产2 借:固定资产清理贷:银行存款3 借:银行存款 贷:固定资产清理4 借:固定资产清理 贷:应交税费营业税5 借:固定资产清理 贷:营业外收入 训练二1 借:固定资产清理 累计折旧

41、贷:固定资产2 借:其他应收款 银行存款 贷:固定资产清理3 借:固定资产清理 贷:银行存款4 借:营业外支出 贷:固定资产清理 训练三 (1 ) A 借:固定资产清理 累计折旧 贷:固定资产5 C 6 ABCD 7 D 8 B1 200 000800 0002 000 0002 0002 0001 600 0001 600 00080 00080 000318 000318 00070 00050 000120 00040 0001 00041 00050050029 50029 500500 000300 0009 BC800 000B 借:固定资产清理 贷:银行存款18 00018 00

42、0C 借:固定资产清理250 000贷:其他应收款250 000D 借:营业外支出268 000贷:固定资产清理268 000A 借:固定资产清理105 000累计折旧15 000贷:固定资产120 000(2)87 750B 借:应收账款贷:固定资产清理 应交税费增(销)C 借:营业外支出 贷:固定资产清理 训练四75 0002 75030 00030 0001 借:固定资产清理80 000累计折旧20 000贷:固定资产100 0002 借:银行存款117 000贷:固定资产清理100 000应交税费增(销)17 000项目八 核算其他长期资产、关注其他经济资源任务一 核算投资性房地产一、

43、 选择能力训练1. A 2.D 3.A 4.D 5.BC 6.AC 7.C 8.BC 二、判断能力训练101. V 2.X 3. X 4. X 5. X 6.V 7.V 8. X 9.V 训练一1. 借:投资性房地产写字楼 650 万 贷:银行存款650 万2月折旧额 =(650-50)/20/12=2.5 万元2014 年应提取折旧额 =2.5*9=22.5 万元 借:其他业务成本 22.5万贷:投资性房地产累计折旧 22.5 万3. 借:银行存款65 万贷:其他业务收入 65 万4.2014年末账面价值 =650-22.5=627.5 万元训练二1. 借:投资性房地产 3600 万贷:在建

44、工程3600 万2. 借:其他业务成本120 万贷:投资性房地产累计折旧 120 万3. 借:银行存款 150 万 贷:其他业务收入 150 万4. 借:银行存款 5000 万 贷:其他业务收入 5000 万5. 借:其他业务成本 3120 万 投资性房地产累计折旧 480 万 贷:投资性房地产 3600 万任务二 核算无形资产一、 选择能力训练1. C 2.C 3.B 4.C 5.B 6.A 7.A 8.C 9.A 10.ACD 11.ABD 12.BCD 二、判断能力训练1错 2 错 3错 4对 5错 6 对 7错 8错 9对训练1.借:无形资产应交税费应交增值税(进项税额)贷:银行存款2

45、00 万12 万212 万2. 借:管理费用40 万贷:累计摊销40 万3. 借:资产减值损失124 万贷:无形资产减值准备 124 万4. 借:银行存款106 万累计摊销40 万无形资产减值准备 124 万贷:无形资产 200 万 应交税费应交增值税(销项税额) 6 万 营业外收入非流动资产处置利得 64 万 训练二借:银行存款 940 万 累计摊销 260 万 贷:无形资产520 万应交税费应交营业税 47 万 营业外收入 633 万 训练三1. 借:其他应收款保证金600 万贷:银行存款 600 万2. 借:无形资产土地使用权800 万贷:其他应收款保证金600 万银行存款200 万3.

46、 借:在建工程 1000 万贷:工程物资 500 万应付职工薪酬 400 万 银行存款 100 万4. 借:固定资产 1000 万贷:在建工程 1000 万训练四1.借:管理费用15 万贷:银行存款15 万2.借:研发支出费用化支出30 万资本化支出50 万贷:原材料40万应付职工薪酬10万银行存款30万3.借:无形资产50 万管理费用30 万贷:研发支出费用化支出30万资本化支出50万训练五借:无形资产 10 万应交税费应交增值税(进项税额)0.6 万贷:银行存款 10.6 万 任务三 核算长期待摊费用一、选择能力训练1. ACD 2.ABCD 3.ABCD二、判断能力训练1错 2 错 3错

47、训练一1.借:在建工程 120 万 贷:原材料 50 万8.5 万应交税费应交增值税(进行税额转出) 生产成本辅助生产成本18 万应付职工薪酬43.5 万2. 借:长期待摊费用120 万贷:在建工程120 万3. 借:管理费用 10 万贷:长期待摊费用 10 万项目九 记录流动负债 明确责任义务 任务一 核算短期借款 一、选择能力训练1. BC 2.BD 3.D 二、判断能力训练1. 错 2.错 3.错4.对训练一、1. 借:银行存款120000贷:短期借款 120000 借:短期借款 120000 财务费用 1440贷:银行存款 1214402. 借:银行存款 900000贷:短期借款 90

48、0000 每月:借:财务费用 3600贷:应付利息 3600 还本: 借:短期借款 900000贷:银行存款 900000 季末:借:应付利息 7200 财务费用 3600 贷:银行存款 10800训练二、借:应付利息 5400财务费用 2700贷:银行存款 8100任务二、核算应付及预收款项一、选择能力训练1. C 2.C 3.B 4.AC 5.AD 二、判断能力训练1. 错 2.对 3.对 4.对 4.对 训练一、340087201. 借:原材料 20000 应交税费应交增值税(进项税额) 贷:应付票据甲企业 234002. 借:应付票据甲企业 23400 贷:银行存款 23400训练二、

49、1. 借:原材料 B 材料 52000 应交税费应交增值税(进项税额) 贷:应付票据乙企业 607202. 借:财务费用承兑手续费750贷:银行存款 7503. 借:财务费用303.6贷:应付票据乙企业 303.64. 借:应付票据 61327.2 财务费用 303.6 贷:银行存款 61630.8训练三1.借:原材料60000应交税费应交增值税(进项税额) 贷:应付账款 B 公司 70200 2.借:应付账款 B 公司 贷:银行存款3. /4. 借:原材料贷:应付账款暂估应付款5.借:应付账款白云公司 贷:营业外收入 训练四 1.借:银行存款 贷:预收账款 2.借:预收账款 B 银行存款70

50、200702003600036000150001500030000B 公司 300003000028500贷:主营业务收入 50000 应交税费应交增值税(销项税额) 训练五1.借:原材料 B 80000 应交税费应交增值税(进项税额) 贷:应付账款南方机电 936002.借:应付账款南方机电 贷:银行存款936009360010200850013600任务三 核算应付职工薪酬一、选择能力训练1.D 2.BD 3.B 二、判断能力训练 1对 2对 3对 训练一4.C 5.D4错6.A7.C 8.A9.AC 10.B 11.D 12.D 13.BD1.借:生产成本85万制造费用10万管理费用20

51、万销售费用5万在建工程10万贷:应付职工薪酬工资2. 借:生产成本38250制造费用4500管理费用9000销售费用2250在建工程4500贷:应付职工薪酬工会经费130 万26000职工教育经费325003.借:应付职工薪酬工会经费贷:银行存款4. 借:应付职工薪酬职工教育经费 贷:银行存款5. 借:应付职工薪酬工会经费 职工教育经费 贷:应交税费工会经费职工教育经费8000800060006000104006500104006500训练二1. 借:生产成本 制造费用 管理费用 销售费用 在建工程100 万20 万30 万10 万5万研发支出资本化支出 贷:应付职工薪酬工资2. 借:生产成本 制造费用 管理费用 销售费用 在建工程35万200 万428800856801285004310021450150550研发支出资本化支出 贷:应付职工薪酬社保费(医疗保险)(养老保险) (失业保险) (工伤保险) (生育保险)住房公积金3.借:应付职工薪酬工资2000000贷:其他应付款社保费(医疗保险)(养老保险) (失业保险)住房公积金 应交税费应交个人所得税 银行存款训练三1.借:16208042000040000200001600

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。