酿酒行业风险分析报告书

酿酒行业风险分析报告书

《酿酒行业风险分析报告书》由会员分享,可在线阅读,更多相关《酿酒行业风险分析报告书(267页珍藏版)》请在装配图网上搜索。

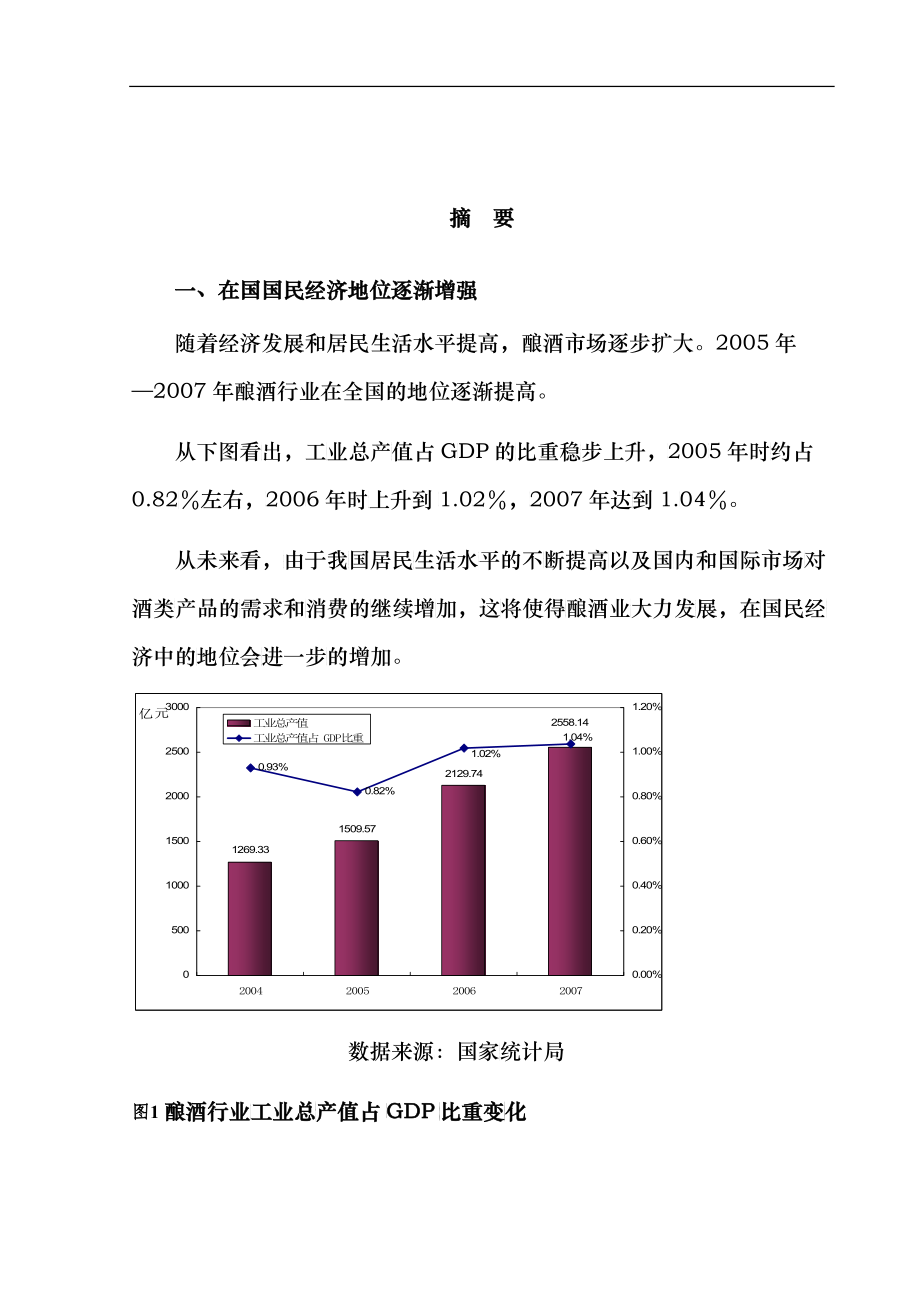

1、 摘 要一、在国国民经济地位逐渐增强随着经济发展和居民生活水平提高,酿酒市场逐步扩大。2005年2007年酿酒行业在全国的地位逐渐提高。从下图看出出,工业业总产值值占GDDP的比比重稳步步上升,220055年时约约占0.82左右,220066年时上上升到11.022,220077年达到到1.004。从未来看,由由于我国国居民生生活水平平的不断断提高以以及国内内和国际际市场对对酒类产产品的需需求和消消费的继继续增加加,这将将使得酿酿酒业大大力发展展,在国国民经济济中的地地位会进进一步的的增加。数据来源:国家统统计局图1 酿酒行业工工业总产产值占GGDP比比重变化化二、酿酒行行业供需需发展和和预测

2、(一)行业业供给稳稳定,啤啤酒供给给占有优优势近年来,随随着人民民生活水水平的提提高,酿酿酒业总总产量保保持了稳稳定增长长,尤其其是从220044年以来来产量增增幅提高高到100%以上上,增速速明显加加快。截截止到220077年111月,酒酒类总产产量40093.07万万吨,同同比增长长13.993%,低于于20006年的的同比增增长速度度。但是是,近似似于144%的产产量增速速,仍是一个个较快的的增长速速度,这这说明酿酿酒行业业继续保保持着良好发发展势态态。数据来源:国家统统计局图2 2000-20007年111月我我国酿酒酒业总产产量及增增长情况况酿酒子行业业产品有有白酒、啤啤酒、葡葡萄酒

3、、黄黄酒等。截截止到220077年111月的数数据表明明:啤酒酒占绝对对优势,220077年111月月啤酒产产量36697.49万万吨,同同比增长长12.96%,占行行业的886.113%。其其次是白白酒,产产量4332.775万吨吨,增长长23.02%,占行行业的110.008%。葡葡萄酒产产量566.944万吨,增增长355.377%,占占行业的的1.333%,比比重较小小。进入入20007年,白白酒和葡葡萄酒的的供给量量扩张,而而啤酒的的供给量量有了少少许的收收缩。数据来源:国家统统计局图3 2007年年111月月酿酒业业各类型型酒产量量结构表1 2004年年20007年111月酿酿酒业

4、个个子行业业供给产产量结构构变化 单单位:%名称2004年年2005年年2006年年2007年年11月月白酒9.23 9.80 9.75 10.088 啤酒86.144 85.866 86.311 86.133 黄酒1.57 1.57 葡萄酒1.09 1.22 1.22 1.33 其他酒3.55 3.13 1.15 0.90 数据来源:国家统统计局(二)行业业需求扩扩大,白白酒、啤啤酒销售收收入比重重上升明明显近四年来,我我国酿酒酒行业消消费保持持高速增增长,销销售收入入增速保保持在117以以上,平平均增速速为211.755。220066 年酿酿酒行业业销售收收入达到到20447亿元元,200

5、07 年 111月达达到了222600 亿元,预预计年底底时将接接近 25000亿元元。数据来源:国家统统计局图4 2004年年20007年酿酿酒行业业销售收收入及增增速变化化需求快速增增长的原原因在于于我国经经济保持持高速增增长,居居民生活活水平提提高,带带动居民民食品支支出快速速增长。2007年年111月,白白酒的销销售收入入仍排在在第一位位,占行行业的448.221%,这这主要是是因为白白酒的单单价普遍遍高于啤啤酒。其其次是啤啤酒,销销售收入入占行业业的400.300%。白白酒和啤啤酒的总总和就占占了市场场份额的的近800%。葡葡萄酒所所占的酒酒类销售售收入比比重高于于黄酒。葡葡萄酒销销

6、售收入入占行业业的6.15%,黄酒酒份额较较低,仅仅占2.88%。其他他酒销售售收入占占2.445%。数据来源:国家统统计局图5 2007年年111月月酿酒业业各类型型酒销售售收入结结构从子行业销销售收入入所占比比重来看看,各子子行业销销售收入入所占比比重都有有所上升升。与220066年相比比,白酒酒、啤酒酒子行业业销售收收入所占占比重上上升的幅幅度较大大,分别别上升了了7.117个百百分点、1.91个百分点;黄酒和葡萄酒所占比重分上升了0.64个百分点、0.39个百分点。表2 2004年年20007年111月酿酿酒业各各类型酒酒销售收收入结构构单位:%名称2004年年2005年年2006年年

7、2007年年11月月白酒44.411 44.366 41.044 48.211 啤酒45.200 44.433 38.399 40.300 黄酒2.73 2.59 2.24 2.88 葡萄酒5.39 6.28 5.76 6.15 其他酒2.27 2.35 12.577 2.45 数据来源:国家统统计局(三)行业业价格上上升2007年年,粮食食及动力力价格上上涨幅度度较大。整体来看,对我国烟酒制造业行业价格存在影响。2007年111月份,我国烟酒及用品价格指数增加,且增长率保持波动上升的态势。数据来源:国家统统计局图6 2007年年111月月我国烟烟酒消费费价格增增长率进一步具体体考察酿酿酒行业

8、业子行业业价格变变化。粮粮食价格格上涨,给给以粮食食为主要要原料的的白酒行行业提供供涨价的的口实。2007年份,具有定价权的国内白酒行业龙头如贵州茅台、泸州老窖、五粮液等纷纷提价,这导致白酒出厂价格指数微微爬升。8 月份出厂价格指数同比增长0.62 个百分点,9月出厂价格指数同比增长0.75 个百分点。粮价上涨,给给啤酒行行业价格格带来影影响。从从20007年44 月份份开始,啤啤酒出厂厂价格开开始缓慢慢爬升。2007年7、8、9 三个月,啤酒出厂价格指数分别同比增长1.39、1.36、1.52 个百分点。数据来源:国家统统计局图7 2007年年1-99月我国国酿酒行行业价格格指数三、行业效效

9、益分析析及预测测(一)三费费比重降降低酿酒行业三三费增速速远低于于销售收收入增速速,20007年年111月,销销售收入入增速有有所提高高。从趋趋势来看看,三费费增速呈呈现出平平缓趋势势。销售售收入增增速约为为25。数据来源:国家统统计局图8 2004年年20007年三三费增速速变化由于三费增增速保持持平缓态态势,销销售收入入增速加加快,导导致三费费所占销销售收入入比重下下降。其其中,管管理费用用所占销销售收入入比重下下降最明明显,约约下降了了1个百百分点。数据来源:国家统统计局图9 2004年年20007年三三费占销销售收入入比种变变化(二)行业业整体经经济运行行良好表3 2004年年2000

10、7年酿酿酒行业业效益变变化2007年年11月月2006年年2005年年2004年年盈利能力销售毛利率率34.388 34.266 35.800 37.033 销售利润率率9.74 8.19 7.81 7.38 资产报酬率率9.21 7.33 6.23 5.45 偿债能力负债率51.144 50.888 52.222 53.888 亏损面17.477 19.399 21.733 24.511 利息保障倍倍数11.566 9.57 8.31 6.03 发展能力应收帐款增增长率16.177 3.81 6.37 0.40 利润总额增增长率43.977 29.899 27.600 33.688 资产增长

11、率率14.188 10.755 7.19 6.14 销售收入增增长率25.333 24.066 20.63316.6营运能力应收帐款周周转率16.100 15.500 12.200 10.611 产成品周转转率10.399 9.14 7.87 7.18 流动资产周周转率1.80 1.70 1.49 1.35 数据来源:国家统统计局酿酒行业销销售毛利利率四年年总体呈呈不断下下降趋势势,但销销售利润润率和资资产报酬酬率不断断上升,这这主要是是由于行行业发展展日益成成熟,规规模扩大大,运行行效率提提高。行业盈利能能力明显显增强。虽虽然行业业负债率率上升略微微上升了了近1个百分分点,但但是行业业亏损面

12、面降低了了2个百百分点。目前行行业负债债率为551.14,亏亏损面为为17.47,利息息保障倍倍数达111.556倍,偿偿债能量量较强。行业的营运运能力也也在不断断提高,应应收帐款款周转率率、产成成品周转转率和流流动资产产周转率率都不同同幅度提提高,220077年11月底底分别达达到166.1、100.899和1.80。从发展能力力看,利利润总额额在20007年年发生了了飞跃性性增长,增增速达到到了43.997,而而20006年时时仅为229.889,收收入和资资产增速速都有所所提高。行行业在220077年发生生快速发发展,主主要是由由于20006年年1月11日,商商务部酒酒类流通通管理办办法

13、和和两个管管理规范范开始实实施,首首次明确确规定酒酒类流通通实行经经营者备备案登记记制度和和溯源制制度,实实现了酒酒类商品品自出厂厂到销售售终端全全过程流流通信息息的可追追溯性。该项新政策对行业产生了较大影响,使得发展速度减缓,2007年后政策的短期影响消失,取而代之的是行业及时调整了发展策略,积极应对政策变化,使得行业重新恢复了快速发展。总体看,行业在政策的推动下,发展能力大幅度增强。(三)利润润增速超超过销售售收入增增速,利利润空间间加大,行行业景气气继续向向好宏观经济高高速增长长与居民民收入的的提高带带动我国国酿酒行行业快速速增长。220077 年前前11月月,我国国酿酒业业总产量量累计

14、达达到40093.07万万吨,同同比增长长13.993%。截止止到20007年年11月月,我国国酿酒行行业的各各项经济济指标较较06年年都呈现现了良好好的增长长趋势。表4 2006、220077年111月酿酒酒业各项项行业经济济指标单位:千元元,%指标产品销售收收入销售收入同同比增长长利润总额比上年同期期增长工业总产值值(当年年价格)比上年同期期增长出口交货值值2006年年 2047772088924.066167799464429.899 2129773699122.744351477012007年年11月月2260666333625.333220299029943.977 23449957

15、77424.96635905507数据来源:国家统统计局从产品销售售收入与与利润增增速来看看,我国国酿酒行行业产品品利润总总额增速速快于产产品销售售收入,整整个酿酒酒行业利利润空间间加大,继继续处于于景气区区域。我我国居民民收入的的继续增增长以及及收入分分配格局局的调整整,使得得居民消消费支出出也将进进一步保保持增长长,进而而带动酿酿酒行业业继续处处于景气气区域。四、子行业业对比分分析与预预测(一)规模模指标比比重变化化从图中看出出,20004年年20007年我我国酿酒酒子行业业资产比比重变化化不大。白白酒和啤啤酒是酿酿酒行业业的两大主主要行业业,资产产总额比比重各在在45左右,累累计比重重接

16、近990,其其次所占占比重较较多的行行业是葡葡萄酒行行业,资资产比重重在6左右,黄黄酒行业业所占资资产比重重最低,不不到4%。数据来源:国家统统计局图10 200420007年酿酿酒子行行业资产产比重变变化从销售收入入看,黄黄酒和葡葡萄酒的的销售收入入比重明明显低于于白酒和和啤酒。白白酒和啤啤酒的销销售收入入之和是是整个酿酿酒行业业的近990%。葡葡萄酒和和黄酒的的销售收收入比重重都较低低,所占比比重分别别在6%和3%左右。可见,消费者对葡萄酒和黄酒的需求相对的要小很多。从趋势来看看,20007与与20006年相比,白白酒、啤啤酒子行行业所占占销售收收入比重重为上升升趋势。白酒销售比重上升最为

17、明显,原因主要是:近年来白酒价格普遍上涨,尤其是高端白酒。而啤酒销售收入比重上升也有啤酒价格上涨的因素,但更重要的原因在于人们对啤酒的需求有不断增加的趋势。数据来源:国家统统计局图11 200420007年酿酿酒子行行业销售售收入比比重变化化从利润看,白酒子行业的利润是最高的,比重在60%左右,且2005年2007年仍呈缓慢上升趋势。其次为啤酒,比重在27%左右,近四年来啤酒子行业利润比重呈缓慢下降趋势。再次为葡萄酒,比重不到10,最低的是黄酒比重不到3%。白酒的利润润比重高高于资产产和收入入比重,超超过了110。数据来源:国家统统计局图12 200420007年酿酿酒子行行业利润润比重变变化

18、(二)子行行业销售售利润率率分析酿酒大行业业的销售售利润率率处在一一个较高高水平,在在9左右右。啤酒酒行业的的利润率率远低于大大行业;黄酒行行业的销销售利润润率略低低于酿酒酒行业平平均水平平。白酒和葡萄萄酒子行行业的销销售利润润率都明显高于于大行业业的平均均值。220066年和220077年,白白酒和葡葡萄酒的的销售利利润率都都在111%以上上。可见见,酿酒酒行业中中,白酒酒和葡萄萄酒子行行业的盈盈利能力力最强。从趋势看,近两年来,白酒、啤酒和葡萄酒行业盈利能力逐渐增强,销售利润率有所提高,而黄酒的变化不大。2007年,受白酒大面积提价的影响,白酒子行业的销售利润率超过了葡萄酒,达到了近四年以

19、来的最高值12.55%。随着酿酒行业竞争加剧、行业规模扩大、企业管理水平提高,行业的效益将继续呈现出上升趋势。数据来源:国家统统计局图13 200420007年酿酿酒子行行业销售售利润率率五、酿酒行行业风险险分析与与提示从总体上来来看,白白酒行业业和葡萄萄酒行业业的风险险不是很很大,主主要是因因为白酒酒和葡萄萄酒的利利润空间间大,高高端市场场的吸纳纳力仍然然比较强强,而且且传统的的优势企企业一直直保持着着良好的的发展势势头。但但是,白白酒行业业的地方方保护势势力有所所抬头,一一方面对对全国市市场的形形成和发发展影响响较大,但但是从另另一个角角度来看看,则有有利于本本省白酒酒企业的的发展。另外,

20、如果果中国经经济能继继续保持持平稳快快速发展展,为啤啤酒需求求的提高高提供强强有力的的保证,加加之20008北北京奥运运的需求求拉动效效应,中中国啤酒酒行业总总体发展展前景也也较为乐乐观。目目前中国国啤酒行行业面临临的主要要风险将将是经济济下滑和和国外品品牌竞争争的风险险。六、行业授授信策略略建议近年来,随随着人民民生活水水平的提提高,酿酿酒业总总产量保保持了稳稳定增长长,尤其其是从220044年以来来产量增增幅提高高到100%以上上,增速速明显加加快。截截止到220077年111月,酒酒类总产产量40093.07万万吨,同同比增长长13.993%,虽然然较20006年年的产量量增速放放缓,但

21、但仍保持持着较快快的增长长速度,继续呈现良好的发展势态。目前,行业仍将处于景气指数较高的区间。预计20008-220100年居民民平均年年消费支支出增速速将会保保持在110-115%之之间,由由此拉动动酒类消消费品收收入增速速高达220-225%。从从酿酒行行业各细细分行业业来看,白白酒、啤啤酒市场份份额增长长迅速,葡葡萄酒的的利润空空间较大大。我们们认为商商业银行行应根据据行业所所处的周周期阶段段决定对对其授信信投放的的额度,原原则上以以本行授授信投放放平均增增长幅度度为基础础适度扩扩大信贷贷额度。(一)区域域授信建建议酿酒业分布布呈现出出非常明明显的区区域特征征,因此此,授信信要以区区域特

22、征征为基础础,实行行区域特特征非常常明显的的区域授授信政策策。授信首选的的地区是是四川省省和河南南省。220077年四川川省酿酒酒业销售售收入和和利润总总额都居居全国第第一位,具具有相当当大的规规模。而而且其盈盈利能力力较好,近近两年销销售收入入、利润润均保持持26%以上的的增长速速度,发发展能力力较好。河河南省酿酿酒业销销售收入入居全国国第三位位,利润润居第四四位。河河南省酿酿酒行业业保持了了稳定的的发展态态势,近近三年来来,利润润、收入入、资产产和产量量所占比比重都有有所提高高,截止止到20007年年11月月利润、收入、资产和产量比重分别为6.96%、5.78%、3.2%、8.49%。河南

23、省各项盈利能力指标均呈提高态势,盈利能力较好。且企业亏损面非常小,偿债能力较好,运营能力较强。其次是贵州州省。220077年贵州州省酿酒酒业销售售收入居居全国第第九名,但但利润总总额却排排第2位位,说明明贵州省省酿酒企企业的经经济效益益非常好好。其各各项盈利利指标都都居于行行业前列列,行业业发展前前景非常常光明。但但是贵州州省的亏亏损面高高于全国国平均水水平,应应针对具具体企业业的具体体分析。总总体来讲讲,中型型企业的的亏损面面相对较较大。 (二)所有有制类型型授信建建议国有企业的的盈利能能力很强强,销售售利润率率为211.344%,远远远高于于行业的的平均水水平9.74%。集体体企业的的资金

24、利利润率最最高,销销售利润润率处于于中等水水平,盈盈利能力力较强。因此,国国有企业业和集体体企业是是授信重重点。其次,银行行授信应应考虑股股份制和和其他类类型企业业,这两两类企业业虽然盈盈利能力力低于国国有企业业,但市市场份额额较大,产产品具有有一定的的品牌效效应。重重要的是是,这类类企业发发展速度度非常快快,发展展潜力较较大,值值得授信信,并适适当加大大授信额额度,支支持企业业发展,进进而把他他们培育育成自己己未来的的大客户户。(三)规模模类型授授信建议议酿酒制造业业中大型型企业利利润占比比最高,盈盈利能力力最好。因因此,大大型企业业是银行行授信的的首选,风风险低。小型企业数数量多,利利润比

25、重重较低,销销售利润润率低于于大型企企业,但但高于中中型企业业。因此此有时银银行可挑挑选经营营状况良良好、发发展潜力力较大的的小企业业授信。(四)重点点企业授授信建议议从前面分析析可以看看出,我我国酿酒酒业的竞竞争格局局悄然发发生了变变化,特特别是利利润被更更多的企企业瓜分分,所以以银行授授信可以以关注更更多的企企业,扩扩大授信信企业范范围,特特别要关关注一些些具有发发展潜力力的企业业。由于于57.95以上的的利润主主要集中中在前220家企企业里,因因此银行行以前220家企企业为重重点对象象进行授授信的风风险相对对较低。在前20家家企业里里,盈利利能力较较强的企企业授信信风险低低,银行行应该给

26、给予大力力支持,并并可适当当加大授授信额度度,主要要是贵州州茅台酒酒厂(集集团)有有限责任任公司、山西杏花村汾酒集团有限责任公司、百威(武汉)国际啤酒有限公司、福建雪津啤酒有限公司、烟台张裕集团有限公司、泸州老窖集团有限责任公司、四川蓝剑(集团)有限责任公司等几家企业。对于盈利能力中等的企业,维持以前的授信水平,根据企业的具体经营状况,调整短期和中长期的贷款比例,主要是燕京啤酒(桂林漓泉)股份有限公司、四川省宜宾五粮液集团有限公司、四川剑南春集团有限责任公司、青岛啤酒集团、广州珠江啤酒股份有限公司、重庆啤酒股份有限公司等企业。盈利能力较差的企业银行授信应慎重,加大对企业的经营的跟踪分析,对经营

27、处于恶化趋势的企业减少授信额度,加大贷后管理工作,这类企业主要是湖北稻花香集团、湖北枝江酒业集团、中国绍兴黄酒集团有限公司、四川郎酒集团有限责任公司等。另外,由于于部分重重点企业业资产负负债率很很低,企企业流动动资产多多,有大大量存款款,银行行可以开开展一些些新的业业务,包包括为企企业理财财、投行行服务等等。目 录第一章 酿酒行行业供需需分析及及预测1第一节 酿酒行行业运行行概况1第二节节 行业在在国民经经济中地地位变化化2第三节 行行业供给给分析及及预测4一、供给总总量及速速率分析析4二、供供给结构构变化分分析4三、2000820110年供供给预测测6第四节 酿酿酒业需需求分析析及预测测8一

28、、需求总总量及速速率分析析8二、需求结结构变化化分析9三、2000820110年需需求预测测10第五节 供供需平衡衡及价格格分析11一、供需平平衡分析析11二、价格变变化分析析12第二章 酿酒行行业规模模与效益益分析及及预测14第一节 酿酿酒行业业规模分分析及预预测14一、资产规规模变化化分析14二、收入和和利润变变化分析析14第二节 行行业效益益分析及及预测16一、行业三三费分析析16二、行业效效益分析析16二、利润增增速超过过销售收收入增速速,利润润空间加加大,行行业景气气继续向向好17三、行业效效益预测测18第三章 行行业竞争争分析及及预测19第一节 行行业竞争争特点分分析及预预测19一

29、、白酒继续续在高位位区间运运行19二、葡萄酒酒转向向奢侈消消费19三、啤酒新一一轮品牌牌整合渐渐次展开开20四、黄酒继续续加大营营销力度度21第二节 行行业产品品竞争结结构分析析22一、坚持高高度酒向向低度酒酒转变22二、蒸馏酒酒向酿造造酒转变变22三、粮食酒酒向果露露酒转变变22四、普通酒酒向优质质酒转变变22第三节 行行业技术术水平发发展分析析及预测测24一、酿酒微微生物研研究的创创新24二、酒体质质量风味味特征及及与人体体健康关关系研究究的创新新24三、酒体滋滋味特色色物质研研究的创创新25四、中国白白酒质量量评价体体系的创创新25五、用循环环经济来来推进酿酿酒业的的健康发发展25第四章

30、 子子行业分分析27第一节 子子行业对对比分析析27一、子行业业规模指指标比重重变化27二、子子行业经经济运行行对比分分析28第二节 白白酒行业业发展状状况分析析及预测测32一、行业发发展特征征分析32二、行行业经济济运行分分析及预预测36三、行业发发展趋势势分析及及预测39第三节 啤啤酒行业业发展状状况分析析及预测测41一、行业发发展特征征分析41二、行业经经济运行行分析43三、行业发发展趋势势分析及及预测46第四节 葡葡萄酒行行业发展展状况分分析及预预测48一、行业发发展特征征分析48二、行业经经济运行行分析50三、行业发发展趋势势分析及及预测52第五节 黄黄酒行业业发展状状况分析析及预测

31、测54一、行业发发展特征征分析54二、行业经经济运行行分析56三、行业发发展趋势势分析及及预测58第五章 细细分地区区分析60第一节 行行业区域域分布总总体分析析及预测测60一、行行业区域域分布特特点分析析及预测测60二、行业规规模指标标区域分分布分析析及预测测60三、行业效效益指标标区域分分布分析析及预测测62第二节节 四川省省酿酒行行业发展展分析及及预测64一、区域在在行业中中的规模模及地位位变化64二、区域行行业经济济运行状状况分析析65三、行行业发展展趋势预预测66第三节 贵贵州省酿酿酒行业业发展分分析及预预测67一、区域在在行业中中的规模模及地位位变化67二、区区域行业业经济运运行状

32、况况分析68三、区域行行业发展展趋势预预测69第四节 山山东省酿酿酒行业业发展分分析及预预测70一、区域在在行业中中的规模模及地位位变化70二、区域行行业经济济运行状状况分析析71三、区域行行业发展展趋势预预测72第五节 河河南省酿酿酒行业业发展分分析及预预测73一、区域在在行业中中的规模模及地位位变化73二、区域行行业经济济运行状状况分析析74三、区域行行业发展展趋势预预测75第六章 企企业分析析76第一节 行行业企业业特征分分析76一、企业总总体特征征分析76二、企业规规模特征征分析76三、企业所所有制特特征分析析78四、企业的的区域分分布分析析80第二节 酿酒行行业企业业集中度度分析82

33、一、总体集集中度分分析82二、前200家企业业经济运运行分析析83第三节节 上市公公司重点点企业对对比分析析88一、总体排排名分析析88二、获利能能力分析析89三、营运能能力分析析90四、偿债能能力分析析91五、发展能能力分析析92第四节 典型企企业分析析94一、五粮液液集团有有限公司司分析94二、张裕葡葡萄酿酒酒股份有有限公司司分析96第七章 行行业风险险分析99第一节 宏宏观经济济波动风风险评价价99第二节 政政策风险险评价1000一、白酒业业1000二、啤啤酒业1000三、葡萄酒酒业1000第三节 结结构调整整风险评评价1011一、白酒业业1011二、葡萄酒酒业1011第四节 市市场风险

34、险评价1022一、白酒业业1022二、啤酒业业1022三、葡萄酒酒业1033第五节 原原材料风风险评价价1044一、粮食价价格上涨涨1044二、能源价价格上涨涨1044三、气候变变化1044第六节 行行业风险险总体评评价1055第八章 20008年酿酿酒制造造业信贷贷建议1066第一节 20008年酿酿酒业总总体发展展特点及及授信建建议1066一、20007年行行业总体体发展特特点与授授信额度度建议1066二、20007年行行业资金金需求特特点及授授信建议议1066第二节 20008年酿酿酒制造造业地区区发展特特点及授授信建议议1077一、酿酒制制造业区区域发展展特点总总结1077二、区域市市

35、场授信信建议1077第三节 20008年酿酿酒制造造业所有有制发展展特点及及授信建建议1088一、所有制制企业对对比及发发展特点点总结1088二、所有制制类型授授信建议议1099第四节 20007年酿酿酒业规规模发展展特点及及授信建建议1100一、规模对对比及发发展特点点总结1100二、规模类类型授信信建议1111第五节 20007年酿酿酒制造造企业发发展特点点及授信信建议1122一、企业发发展特点点总结1122二、企业授授信建议议1144一、白酒行行业动态态1166二、啤酒行行业动态态1177三、葡萄酒酒行业动动态1199四、黄酒与与其他酒酒行业动动态1211附 表表120004年年2000

36、7年11月酿酿酒业个个子行业业供给产产量结构构变化3表220004年年20007年11月酿酿酒业各各类型酒酒销售收收入结构构4表320004年年20007年酿酿酒行业业效益变变化6表420006、20007年11月酿酿酒业各各项行业业经济指指标7表520004年年20007年11月酿酿酒业个个子行业业供给产产量结构构变化5表620008年年酿酒行行业主要要在建拟拟建项目目6表720004年年20007年11月酿酿酒业各各类型酒酒销售收收入结构构10表820004年年20007年酿酿酒行业业效益变变化17表920006、20007年11月酿酿酒业各各项行业业经济指指标18表10我我国白酒酒主要香

37、香型分类类33表11我我国白酒酒品牌区区域分析析34表12白白酒子行行业企业业20007年11月集集中度35表13白白酒子行行业20007年年11月前前20家企企业指标标比重36表14220044年20007年白白酒行业业经济运运行情况况39表15啤啤酒子行行业企业业20007年11月集集中度41表16啤啤酒子行行业20007年年11月前前20家企企业指标标比重42表17220044年20007啤酒酒行业经经济运行行情况45表188葡萄酒酒子行业业企业220077年11月集集中度49表19白白酒子行行业20007年年11月前前20家企企业指标标比重50表20葡葡萄酒行行业经济济运行情情况52表

38、21黄黄酒子行行业企业业20007年11月集集中度55表22黄黄酒子行行业20007年年11月前前9家企业业指标比比重56表23220044年20007年黄黄酒行业业经济运运行情况况58表24酿酿酒行业业资产地地区分布布61表25酿酿酒行业业收入地地区分布布61表26酿酿酒行业业企业数数量地区区分布61表27酿酿酒行业业盈利状状况分析析62表28酿酿酒行业业前四大大区域亏亏损状况况62表29四四川省酿酿酒业企企业类型型状况65表30四四川省酿酿酒行业业20007年11月前前10家企企业指标标比重65表31四四川省酿酿酒业运运行状况况66表32贵贵州省酿酿酒业企企业类型型状况68表33贵贵州省酿

39、酿酒行业业20007年11月前前10家企企业指标标比重68表34贵贵州省酿酿酒业运运行状况况69表35山山东省酿酿酒业企企业类型型状况71表36山山东省酿酿酒行业业20007年11月前前10家企企业指标标比重71表37山山东省酿酿酒业运运行状况况72表38河河南省酿酿酒业企企业类型型状况74表39河河南省酿酿酒行业业20007年11月前前10家企企业指标标比重74表40河河南省酿酿酒业运运行状况况75表41酿酿酒行业业不同规规模企业业的资产产状况77表42酿酿酒行业业不同规规模企业业亏损状状况78表43酿酿酒行业业不同规规模企业业发展及及盈利状状况78表44酿酿酒行业业不同所所有制企企业的资资

40、产状况况79表45酿酿酒行业业不同所所有制企企业亏损损状况80表46酿酿酒行业业不同所所有制企企业发展展及盈利利状况80表47酿酿酒行业业企业数数量分布布81表48酿酿酒业企企业20007年年11月集集中度82表49酿酿酒行业业20007年11月前前20家企企业指标标比重83表500酿酒行行业20007年年11月前前20家企企业获利利能力84表51酿酿酒行业业20007年11月前前20家企企业偿债债能力85表52酿酿酒行业业20007年11月前前20家企企业发展展能力86表53酿酿酒行业业20007年11月前前20家企企业营运运能力87表54上上市公司司分析指指标及权权重88表55220077

41、 年前前三季度度酿酒业业上市公公司企业业排序88表56上上市公司司获利能能力89表57上上市公司司营运能能力90表58上上市公司司偿债能能力91表59上上市公司司发展能能力92表6022004420007年四四川省宜宜宾五粮粮液集团团有限公公司经济济运行状状况95表6122004420006年烟烟台张裕裕集团有有限公司司经济运运行状况况98表62企企业资产产、收入入及利润润集中度度变化1122表63酿酿酒业各各子行业业集中度度1133表64重重点企业业利息支支出状况况1144附 图图1酿酒酒行业工工业总产产值占GGDP比比重变化化1图220000-20007年11月我我国酿酒酒业总产产量及增增

42、长情况况2图320007年1111月酿酿酒业各各类型酒酒产量结结构2图420004年年20007年酿酿酒行业业销售收收入及增增速变化化3图520007年年1111月酿酿酒业各各类型酒酒销售收收入结构构4图620007年年1111月我我国烟酒酒消费价价格增长长率5图720007年年1-99月我国国酿酒行行业价格格指数5图820004年年20007年三三费增速速变化6图920004年年20007年三三费占销销售收入入比种变变化6图1022004420007年酿酿酒子行行业资产产比重变变化8图1122004420007年酿酿酒子行行业销售售收入比比重变化化9图1222004420007年酿酿酒子行行

43、业利润润比重变变化9图1322004420007年酿酿酒子行行业销售售利润率率10图14220044年20007年酿酿酒业工工业总产产值变化化2图15酿酿酒行业业工业总总产值占占GDPP比重变变化3图16220000-20007年年11月我我国酿酒酒业总产产量及增增长情况况4图17720007年1111月酿酿酒业各各类型酒酒产量结结构5图18220044年20007年酿酿酒行业业销售收收入及增增速变化化8图19220022年-20007年年前三季季度我国国城乡居居民食品品支出情情况9图20220077年1111月酿酿酒业各各类型酒酒销售收收入结构构9图21220044年20007年酿酿酒行业业

44、库存增增速变化化及比重重11图22220077年我国国酿酒行行业产销销率变化化12图23220077年1111月我我国烟酒酒消费价价格增长长率12图24220077年1-99月我国国酿酒行行业价格格指数13图25220044年20007年酿酿酒行业业资产变变化14图26220044年20007年酿酿酒行业业收入与与利润变变化15图27220044年20007年三三费增速速变化16图28820004年20007年三三费占销销售收入入比种变变化16图2922004420007年酿酿酒子行行业资产产比重变变化27图3022004420007年酿酿酒子行行业销售售收入比比重变化化28图31220044

45、20007年酿酿酒子行行业利润润比重变变化28图3222004420007年酿酿酒子行行业销售售利润率率29图3322004420007年酿酿酒各子子行业资资产增速速变化30图3422004420007年酿酿酒各子子行业销销售收入入增速变变化30图3522004420007年酿酿酒各子子行业利利润增速速变化31图36我我国900年代以以来白酒酒产量图图32图37220044年20007年白白酒行业业产量及及增速变变化趋势势37图38220044年20007年白白酒行业业总资产产变化趋趋势37图39920004年20007酿白白酒行业业利润及及收入变变化趋势势38图40220044年20007年

46、我我国啤酒酒产量及及增速变变化趋势势44图41220044年20007啤酒酒行业总总资产变变化趋势势44图42220044年20007啤酒酒行业利利润及收收入变化化趋势45图43220044年20007年葡葡萄酒行行业产量量及增速速变化趋趋势50图44220044年20007年葡葡萄酒行行业总资资产变化化趋势51图45220044年20007年葡葡萄酒行行业利润润及收入入变化趋趋势51图46220066年20007年黄黄酒行业业产量及及增速变变化趋势势56图47720004年20007年黄黄酒行业业总资产产变化趋趋势57图48220044年20007年黄黄酒行业业利润及及收入变变化趋势势57图

47、49四四川省酿酿酒业在在全国中中地位变变化64图50贵贵州省酿酿酒业在在全国中中地位变变化67图51山山东省酿酿酒业在在全国中中地位变变化70图52河河南省酿酿酒业在在全国中中地位变变化73图53酿酿酒行业业企业规规模分布布77图54酿酿酒行业业企业所所有制分分布79 第一章 酿酒行行业供需需分析及及预测第一节 酿酒行行业运行行概况2007年年,中国国酿酒业总总体持续续上升的的态势,揭揭示了行行业利好好的发展展趋势,奠奠定了行行业进一一步走向向成熟的的基础。2007年年,白酒酒消费呈呈现出五五大特点点,一是是目的明明确而且且集中度度高:在在农村市市场,自自用白酒酒占相当当大的比比例;而而在城镇

48、镇市场,请请客、送送礼相对对比例较较大,用用于个人人饮用的的比例在在逐渐下下降;年年轻消费费者更趋趋向于低低度酒的的饮用。二二是品牌牌消费意意识较强强,文化化内涵成成为白酒酒消费的的重要趋趋向:222.55%的消消费者对对白酒的的品牌及及生产厂厂家非常常重视,225.44%的消消费者更更加注重重白酒的的纯粮特特点,只只有8.1%的的消费者者在选择择消费时时没什么么讲究。三三是口感感成为消消费者评评价白酒酒质量的的主导因因素:消消费者在在对白酒酒的质量量进行评评价时,最最主要考考虑的因因素是白白酒的口口感,其其次是白白酒的品品牌及酒酒后反应应;在城城镇市场场,偏向向于品牌牌和口感感,在农农村市场

49、场更侧重重价格。四四是中档档白酒市市场看好好:消费费者对白白酒价位位的选择择,有332.55%的消消费者选选择200400元的中中档白酒酒,388.7%的消费费者选择择4060元元的白酒酒,选择择60元元以上价价位白酒酒的消费费者占118.99%。这这说明中中档白酒酒的销量量最大,并并且其市市场潜量量也最大大。五是是产品包包装已成成为白酒酒完整产产品的重重要组成成部分:40.9%的的消费者者选择精精致美观观的包装装,233.6%的消费费者要求求包装要要方便携携带。 持续增长的的中国经经济为啤啤酒工业业稳步发发展提供供了良好好的外部部环境,2007年啤酒产量高位猛增,各项经济指标进一步好转;境外

50、资金投入力度继续加大,产业集团化后规范管理优势互补,规模效益明显;能源、资源消耗进一步降低,预示着我国啤酒工业即将迎来新的发展契机。 2007年年葡萄酒酒行业经经济效益益持续增增长,行行业优势势较为明明显;出出口持续续增长,进进口增幅幅较大;国内葡葡萄酒的的产销量量仍集中中在几大大主导品品牌的企企业,其其生产工工艺、装装备水平平和机械械化程度度都已接接近国际际水平。2007年年,黄酒酒依靠新新科技、新新技术的的应用,致致力于新新产品、新新包装的的开发,使使产品质质量档次次、品位位形象不不断提升升,造就就了七个个“中国国名牌”(“古古越龙山山”、“沈沈永和”、“会会稽山”、“塔塔牌”、“石石库门

51、”、“和和酒”、“沙沙洲优黄黄”),“五五个中国国驰名商商标”(“古古越龙山山”、“会会稽山”、“女女儿红”、“咸咸亨”、“绍绍兴老酒酒”)和和“十个个国家免免检产品品”。第二节 行行业在国国民经济济中地位位变化随着经济发发展和居居民生活活水平提提高,酿酿酒市场场逐步扩扩大。220055年20007年酿酿酒行业业在全国国中的地地位逐渐渐升高。近四年来,行行业工业业总产值值稳步上上升,截截止到220077年111月酿酒酒业工业业总产值值达23345亿亿元,预预计20007年年全年行行业工业业总产值值达25558亿亿元。在在速率方方面,220066年累计计工业总总产值(当当年价格格)比上上年同期期

52、增长222.774%、20007年年(截止止到111月)累累计工业业总产值值(当年年价格)比比上年同同期增长长24.96%。数据来源:国家统统计局图14 2004年年20007年酿酿酒业工工业总产产值变化化从下图看出出,工业业总产值值占GDDP的比比重稳步步上升,220055年时约约占0.8211左右右,20006年年时上升升到1.0177,220077年达到1.0377。从未来看,由由于我国国居民生生活水平平的不断断提高以以及国内内和国际际市场对对酒类产产品的需需求和消消费的继继续增加加,这将将使得酿酿酒业大大力发展展,在国国民经济济中的地地位会进进一步的的增加。数据来源:国家统统计局图15

53、 酿酒行业工工业总产产值占GGDP比比重变化化第三节 行行业供给给分析及及预测一、供给总总量及速速率分析析近年来,随随着人民民生活水水平的提提高,酿酿酒业总总产量保保持了稳稳定增长长,尤其其是从220044年以来来产量增增幅提高高到100%以上上,增速速明显加加快。截截止到220077年111月,酒酒类总产产量40093.07万万吨,同同比增长长13.993%,虽然然增速放放缓,但但仍保持持着较快快的增长长速度,继续保持着良好发展势态。数据来源:国家统统计局图16 2000-20007年111月我我国酿酒酒业总产产量及增增长情况况二、供给结结构变化化分析酿酒行业产产品有白白酒、啤啤酒、葡葡萄酒

54、、黄黄酒等。2007年111月啤酒产量3697.49万吨,同比增长12.96%,占行业的86.13%。其次是白酒,产量432.75万吨,增长23.02%,占行业的10.08%。葡萄酒产量56.94万吨,增长35.37%,占行业的1.33%,比重较小。数据来源:国家统统计局图17 2007年年111月月酿酒业业各类型型酒产量量结构从产品产量量看,啤啤酒的产产量供给给在酿酒酒子行业业中占有有绝对优优势。而而由于220066年啤酒酒业出现现明显的的产能过过剩,220077年啤酒酒的供给给量有了了少许的的收缩。2007年年白酒价价格,尤尤其是高高端白酒酒价格的的普遍上上涨,致致使整体体白酒子子行业的的

55、利润率率提高,一一些白酒酒制造企企业增加加供给量量,寻求求收益增增长。随着各地葡葡萄酒市市场的升升温,受受市场利利益的驱驱动使企企业竞相相瞄准这这个市场场,引导导各种资资金投入入葡萄酒酒行业,不不论是原原料供给给量还是是产品供供应量都都有一定定程度的的提高,市市场形势势已开始始发生变变化。因此,进入入20007年,白白酒和葡葡萄酒的的供给量量都有所所扩张。表5 2004年年20007年111月酿酿酒业个个子行业业供给产产量结构构变化 单位:%名称2004年年2005年年2006年年2007年年11月月白酒9.23 9.80 9.75 10.088 啤酒86.144 85.866 86.311

56、86.133 黄酒1.57 1.57 葡萄酒1.09 1.22 1.22 1.33 其他酒3.55 3.13 1.15 0.90 数据来源:国家统统计局三、20008220100年供给给预测(一)在建建拟建项项目分析析表6 2008年年酿酒行行业主要要在建拟拟建项目目地点项目名称投资额(万万元)建设周期项目内容四川年产60万万吨啤酒酒扩建项项目9000002007年年-20008年年该项目采用用优质材材料及水水源,年年产啤酒酒60万万吨广东百威佛山啤啤酒厂(一一期)项项目5040002007年年5月-20008年99月该项目为一一期工程程,工程程包括年年生产226万吨吨啤酒生生产线、包包装线及

57、及配套设设施新疆年产5万吨吨葡萄原原酒(三三期)项项目90002008年年1月12月月项目全部建建成后,可可消化当当地7万万吨酿酒酒葡萄和和6万吨吨鲜食葡葡萄原料料。该项项目为三三期工程程,年产产葡萄原原酒1-2万吨吨陕西御马酒庄项项目50002007年年3月-20008年44月该项目为新新建酒庄庄,位于于陕西省省榆林市市,规划划新建55至8万万亩葡萄萄种植园园及年产产3-55万吨的的葡萄酒酒现代化化生产基基地安徽年产22万万吨啤酒酒生产线线技术改改造项目目 94502008年年-20009年年扩建后生产产规模由由现在由由年产啤啤酒111.8万万吨增产产到222.2万万吨浙江年产40万万吨啤酒

58、酒项目6400002007年年-20008年年该项目位于于浙江省省宁波市市,年产产啤酒440万吨吨江苏年产36万万吨啤酒酒项目360000 20077年8月月-20008年年该项目利用用国内外外先进的的工艺技技术和生生产设备备,生产产高质量量的啤酒酒,年产产啤酒336万吨吨黑龙江年产20万万吨啤酒酒工程2879882007年年6月-20008年99月该项目占地地面积223.339799万平方方米,年年产啤酒酒20万万吨云南年产20万万吨啤酒酒技改扩扩建工程程2200002007年年10月月-20008年年该项目占地地1677亩,将将继续采采用原有有生产工工艺,在在现有110万吨吨啤酒/年生产产

59、能力的的基础上上扩建至至20万万吨啤酒酒/年福建年产20万万吨啤酒酒扩建工工程1600002008年年-20009年年该项目在原原产能的的基础上上新增产产20万万吨啤酒酒生产能能力贵州年产22万万吨啤酒酒生产线线改扩建建工程1436662007年年-20008年年该项在原有有厂区内内的空余余地进行行,不新新征土地地,改扩扩建后年年产啤酒酒22万万吨。数据来源:中国拟拟在建项项目网2008年年,酿酒酒行业在在建及拟拟建项目目20多项项。从品品种来看看,主要要是啤酒酒和葡萄萄酒;从从投资规规模看,基基本上都都在100000万万元以上上,最高高的达9900000万元元。总的的看,在在需求的的带动下下酿酒行业业在建及及拟建项项目保持持稳定发发展的态态势,集集中体现现在啤酒酒子行业业和葡萄萄酒子行行业。(二)20008

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。