农村普惠金融之发展现状、问题及应对

农村普惠金融之发展现状、问题及应对

《农村普惠金融之发展现状、问题及应对》由会员分享,可在线阅读,更多相关《农村普惠金融之发展现状、问题及应对(11页珍藏版)》请在装配图网上搜索。

1、农村普惠金融之发展现状、问题及应对作者:韩磊张生太来源:财会月刊上半月2020年第04期普惠金融主体政策融资担保 政策银行传统银行股份制银行 城乡银行互联网金融平台村镇银行金触科技企业 融资担保企业 保险等非银行金融机构我国普惠金融主体构成图一策域 一政领政策名称主要内容信贷 政 策关于深化小 微企业金融服 务的意见金融机构需单列小微企业信贷 计划;引导金融机构对小微企业 的扶持力度;开展针对小微企业 的专项金融债发行;重新设定小 微企业风险权重关于2018年 推动银行业小 微企业金融服 务高质量发展 的通知遵循“两增两控”要求;政策性 银行可向金触机构批发扶持小微 企业专项资金;鼓励各金融机

2、构 建设普惠金融部;落实尽职免责 制度关于2019年 进一步提升小 微企业金融服 务质效的通 知 确定2019年“两增两控”目标; 激励基层人员,提高金融服务能 力;进一步完善金融机构信用体 系建设;拓展小微企业资金来源 渠道财 税 政 策关于金融企 业涉农贷款和 中小企业贷款 损失税前扣除 问题的公告涉农贷款及中小企业贷款1年以 上,如果无法收回,可按照分类证 明,按规定计算确认贷款损失进行 税前扣除关于支持小 微企业融资有 关税收政策的 通知2()17年12月1日2()19年12月31 日,对涉及农户、小微企业、个体商 户发放的小额贷款利息收入免计 增值税,对借款合同免计印花稅关于进一步

3、扩大小型微利 企业所得税优 惠政策范围的 通知2018年1月1日2020年12月31 日,对小型微利企业的年应缴纳所 得税上限由50万元提升到100万 元,年应纳稅所得额低于10()万元 的,其所得减按50%计入应纳税所 得额2018年1月1日起:金融机枸对羞国F 本疋农业詡背購孙棟乘.包桔商比怪汁和恨险空司* 脱务屯田札扎无扒玄爱賞.供申孤坤贷粗圧国 联X儕体堆行观丈,A涉农借狀趨过23% T工或惟金希农秋渔.业金融矗斥氏务E空徒福忒业住讚R艮 齐的手伎和拒业.JL农行就职徒 很林逾业全齡 舍库不匚按槌供逝登,知是重.逹农业馆?n却作a 捉.供氏期优恕簣舐別丰資软和宇一般舟hr平普欝作询程期

4、中就信問祖疔,聪邦土处跟汙* 土电银幷伶 柞込虬成*主翳解抉农呈岌晨中轨期避倚皆求 为 推动佥假机枸札底訪熬发就*夬闪出苗捉供了 H主 制迂皆抚利卓、免甘賊准静金、圮税总逹互奇朝偉 险寿优.込册迄均摆还期限为17年,弦蚤可达胆年訓于农秋泡 业全顯公片卡现亏掘,国比虑府十克对菲谡林聲 輛卜貼p- Sat哄与很业阵俺机构宾冃歩与的侏险剖底.戎晦 背侏浊机梅捉快L宅制條赍补射运制朮屯括慄 证慄险和敵逢保哇儿走涉疋闪计氏生限及靜响 衣民曲入怕驶世吃产莊期彊刑4划橙,吳恢吳乡的 我业怅险为农民自层沟再 点所对农長保址补对 牲离,诸唧柏娄,家畜爭卢晶时惟!半朴貼-T这 50%金不以蠱別軒固为轨府农比补肚和

5、起柚仝车定履 與雅持吉词节农虽塩巖规權和帛向的仲用 由在村电囂讦埋腐,商岛忖贷心习.农民f计谢和 小也蚤臀理易俎札,鼠齐时果包捨我场、受壶农户* 犹业俺融霜求暑疑农业小泄金业:衣倬录包帶三4层;上:第一崔为肛邦收非側徉险於 司,負奇制定保险捋悯汰圧嵐矗挫H;第二底曲耕 誉櫟烽舍司.垠漏疑定从爭淨农保险:席三层为氏 业棵|业战醴人.圭婪恥!社1目政舟以戎革族 补站总特农业睬险体.鞘包据专业选肚、供空和业 务补站、提供再保险杯肚免征賦抚柑寸依附十H札武称”由市町村一纽农徘、雄逍府.察 一纸忙农联圧中夬.一纸机林中全三部牛凱咸 三 唐之间相互4更騎配給,而且只有迪济紅扎,无 乖馬丘乐发曲合件金惡体杂

6、寛全由攻描瘵互, i餐豹址握信锐收减见、林韭朴朋,特洼我呢出 夺建立风险射范制恳芋势予渠道拘建农村全申体乘+不冋Ifr戟人有不同的宜晨目 对;驶北同有阮隍蛊怛疲蔚强大曲财ft 5.抻饱第滿足资 全焉贰;护fHi券是箱恰贷的主晏札源.发达住艇市场 能册带劲眞村金融发熊;法徒沐系空输,乳有专业茨农法 却法娅,保 讴农|-t食葩休幕止常迂忡2专门的农村金融茯样机神全旳、专北砸耸哩话监 肾农村金融体帛发最:曲农民和炭业企.垛捉供丸寿從松 的訪駄杀件:建主牡为魅全的煤险衆用,沟就业規展斛 迪冷垃起忧;农业止涉宜务,松城的全惟纽更亂希全那 总注徉由右屯后是立”因此金誰祁门追诅有針对s【摘要】普惠金融的內涵

7、是包容,通过建立高效的金融服务体系为社会所有群体提供金 融服务,服务对象为金融弱势群体。因此,普惠金融的建设与改革重点是农村地区的金融发 展。自2013年11月,党的十八届三中全会提出“发展普惠金融”目标以来,我国农村普惠金融 发展实现了质的飞跃,具体表现为金融服务主体多元化和农村中小微企业收益不断增加等。但 是,农村经济发展的相对滞后以及农村金融体系的不健全,导致农村普惠金融还面临着金融政 策难实施、非商业化模式难以持续以及法律监管体系缺失等问题。对此,可考虑从法律制度优 化、政府市场关系及金融产品和服务创新等角度寻找具有针对性的解决策略。【关键词】普惠金融;金融创新;农村经济;金融改革【中

8、图分类号】F832【文献标识码】A【文章编号】1004-0994 (2020) 07-0148-6自2013年11月党的十八届三中全会提出“发展普惠金融的目标以来,农村金融体系建设 成为我国金融改革的重点,并逐步将农村普惠金融作为实现乡村振兴战略以及开展农村金融扶 贫的重要手段。农村普惠金融的服务群体是那些受到地域、价格等因素影响的金融弱势群体, 该群体长期面临金融服务供给不足等问题。加强农村金融供给、开展农村普惠金融是推动农村 经济发展、全面解决“三农”发展问题及实现小康社会的关键。普惠金融的概念来自包容性金 融,其核心是通过金融机制和体制的建设全方位地为社会群体提供金融服务。因此,推动农村

9、 普惠金融的关键是不断提升农村金融覆盖率与渗透率,以低收入、贫困农村居民以及农村中小 微企业为主要服务对象,通过提供多样化的金融服务,全面推进农村普惠金融政策的实施。一、文献综述较多理论和实证研究都表明,农村普惠金融对农村经济发展具有重要影响。陆岷峰等1 从金融科技创新角度出发,认为在互联网金融的发展背景下,农村普惠金融可以发挥较大的作 用,通过技术创新,农村普惠金融有利于缓解农村金融信息不对称、降低交易成本以及控制风 险,对农村金融体系的变革具有重要推动作用。蔡则祥等2 从国际农村普惠金融发展体制的 比较角度出发,认为在当前我国经济下行压力较大的情况下,国外的农村普惠金融已成为保障 经济发展

10、的重点;发展农村普惠金融的关键点在于提升农村金融服务的深度与广度,并且需要 依靠政府、企业和个人的共同努力3 。唐文婷等4 从实证角度出发,论证了农村普惠金融的 发展具有农村减贫效应。其中,农村普惠金融的减贫效应具有“U型特征,当普惠金融发展到 一定程度并达到拐点时,减贫效应会不断增强。同时,谈勇贤等5 的实证分析还表明,农村普惠金融对农村劳动年龄多维贫困具有较强 的改善提升效应,尤其是对处于一维贫困和二维贫困中的农村人口影响最为显著,包括改善收 入、教育以及就业等问题。然而,发展农村普惠金融是一项复杂而又艰巨的系统性工程,存在 农村金融市场建设不足、农村金融产品缺乏创新以及农村金融法律和监管

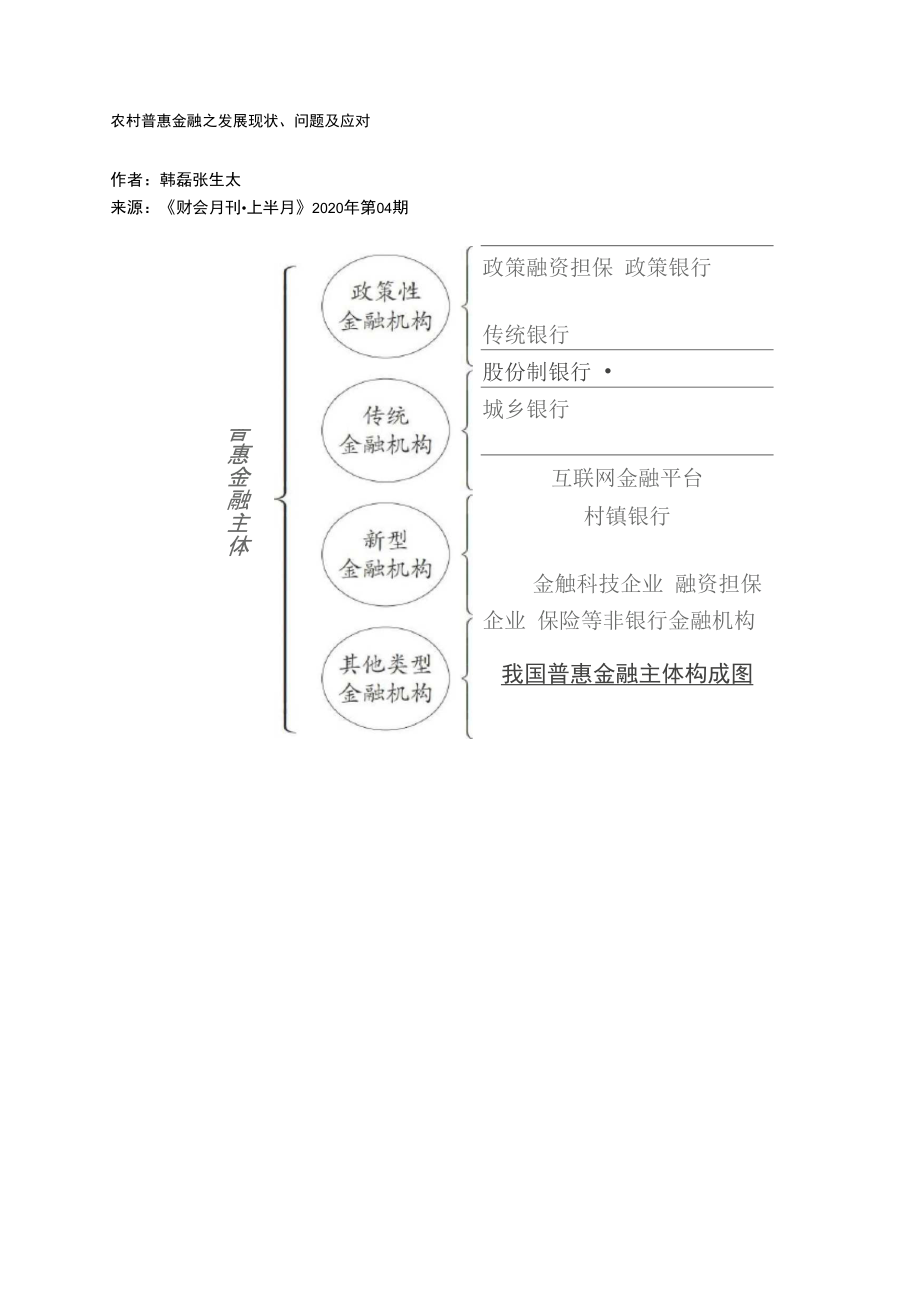

11、政策滞后等问题。因此,加大对我国农村普惠金融发展的研究,不仅对我国农村金融和经济发展意义重大 6 ,同时也对我国摆脱经济下行压力、探寻新经济增长点、推动国民经济全面发展具有重要 意义。二、我国普惠金融发展现状我国普惠金融之所以能够实现快速发展,离不开金融机构、政策性银行以及互联网金融等 创新型金融的快速崛起与发展。多元化的金融机构组成不仅有利于丰富金融市场产品与服务, 还能实现不同金融机构主体之间的补充,为我国普惠金融的实践提供必要的支持,具体如下图 所示。1. 普惠金融主体多元化发展,各金融机构积极创新。长久以来,政策性金融机构以及银行 等传统金融机构都是维护金融市场稳定、推动金融市场改革的

12、重要主体。因此,在我国发展普 惠金融的大环境下,政策性金融机构和传统金融机构一直都呈现出一马当先的态势,成为我国 普惠金融发展与推广的关键。同时,随着我国互联网、物联网以及云计算和大数据等现代互联 网和移动通讯技术的普及,借助现代科技而不断衍生出的新型创新机构也逐渐成为普惠金融市 场的重要组成部分,不断弥补政策性金融机构和传统金融机构的缺陷,从而丰富了我国普惠金 融体系7 。当前,我国政策性金融机构、传统金融机构以及新型金融机构等普惠金融服务的提供主体 均利用自身资源和技术优势,积极探索普惠金融发展模式,并在此过程中形成了极具特色的普 惠金融,推动了我国普惠金融的发展。对于政策性金融机构,我国

13、农业发展银行针对粮棉油 农产品出台了专门的贷款业务,将产业化经营与中长期贷款作为普惠金融行动的两翼,形成了 以中间业务为核心的“一体两翼”发展模式,为我国“三农”问题提供了全新的解决思路。对于 政策性担保机构,其在国务院的领导下建立了国家融资担保基金,通过股权投资和再担保等形 式支持中小微企业和我国“三农”发展。对于传统金融机构,国有商业银行以身作则,成为普 惠金融发展的重要载体。其中,中国农业银行拓展了服务领域,成立“三农”县域事业部,将金 融资源下放,为“三农”提供更加专业的金融服务。 互联网金融平台及金融科技企业牢牢抓住 技术创新所带来的红利,通过网络拓展传统金融的销售渠道,通过技术整合

14、社会闲散资金,从 而实现金融的“汇聚再分配”,加速社会闲散资金流动,为长尾理论末端的更多人群提供金融 服务,拓展了传统金融领域边界线,从根本上推动了普惠金融的发展8 。2. 利好政策不断出台, “三农”及中小微企业成为最大受益者。我国推进普惠金融发展规 划(2016 2020年)政策的出台,标志着我国普惠金融创新改革的大幕正式拉开,各大金 融机构纷纷出台利于普惠金融发展的相关政策,使得金融服务领域不断拓展、金融服务效率不 断提升,众多市场参与主体从中受益。从政策内容来看,普惠金融政策涉及企业发展的各个领 域,包括信贷政策、财税政策及融资政策等,具体内容见表1。3. 基础设施不断完善,普惠金融发

15、展成果显著。金融基础设施是金融发展的重要基础,同 时也是普惠金融发展的必要条件。在普惠金融发展成果方面, 2019年上半年,我国人均拥有 7.6个银行账户、持有5.7张银行卡,较2014年分别增长60%与50%。支付手段发生变化,移 动电子支付成为主要支付手段,其中 82.39%的成年人使用移动支付,银行等金融机构的移动 支付达到434.24亿笔,交易金额达到166.08万亿元9。并且,截止到2019年6月,我国乡 镇银行机构在农村的覆盖率达到95.65%,行政村基础金融服务覆盖率为99.20%,助农贷款服 务点数量达到82.3万个。农村网银业务有63.54亿笔,交易金额达到74.27万亿元,

16、而移动支 付业务为 47.35亿笔,交易金额为 31.17万亿元10 。除此之外,我国信用基础体系建设也得到显著提升,组建了以央行征信为主、地方信用共 享及第三方征信机构为辅的征信体系,实现我国征信产业的跨越式发展。与此同时,农村信用 体系建设成果显著,大数据、云计算等技术的应用解决了传统农村征信数据的搜集难题,通过 信用手段撬动农村授信,有助于解决农村融资难问题,为建设更为完善的农村信用评价机制提 供了必要保障。三、美国、日本农村普惠金融体系发展及启示1. 美国、日本农村普惠金融体系发展策略。美国农民人口总数为全国人口总数的2%,农 业相关从事人口总数仅为总人口数的1%。但是,美国依靠如此之

17、少的农业人口却成为世界农 业发展大国,其重要原因在于美国农村金融体系的完善与健全11 。同样,日本国土面积狭 小、人口密度大、耕地资源匮乏,为了保证粮食安全,日本政府高度重视农业发展以及与之相 关联的农村金融发展。美国和日本的农村普惠金融发展体系值得我国借鉴和学习。美国作为现代化农业发展主导 国,拥有较为完善的农村金融服务体系,大致分为商业金融体系、合作金融体系、政策金融体 系以及农业保险体系。日本农村金融体系则由三大系统组成,分别为政策性金融体系、农业信 用社和保险制度以及农村合作金融体系。美国与日本农村普惠金融体系及特征如表2所示。2. 对我国的启示。(1)从美国农村普惠金融发展现状来看,

18、美国金融市场较为发达,因此其农村普惠金融 采取的是政府与市场相结合的发展模式。例如,美国农村金融合作组织最初由联邦政府组建, 大部分资金也是由联邦政府提供12 。在政策支持方面采取合作金融模式,以政策性金融为 主、商业性金融为辅,从而形成了多元化的农村金融发展体系。同时,美国政府非常注重农业 法律的制定,这也为农业发展提供了保障。对此,我国需要摆脱当前以政府为主导的农村金融 发展模式,充分发挥金融市场优势,突出农业商业保险的作用。但同时不能减少政府对农业金 融体系的指引与监管,应以协同理念寻求共同发展。此外,加强农村金融法律建设同等重要, 用法律为我国农村金融发展提供必要保障13 。(2)从日

19、本农村普惠金融发展现状来看,其以政府为主导,农业法律法规的建设十分完 备,相关金融机构定位明确且相互补充,农村普惠金融发展效率较高。因此,我国需要加强农 业法律法规及农村金融法律体系的建设,根据农村实际发展情况,创建具有针对性的金融机 构、制定针对性发展策略。例如,创建农村合作性金融机构,通过缩减农业发展资金缺口弥补 政府财政支出不足,以满足我国农村金融多元化的发展需求。同时,注重农村金融保险体系的 建设,提升农民金融风险抵抗能力,更加稳健地发展农村金融,切实维护农民基本利益。四、我国农村普惠金融发展存在的问题1. 农村金融环境建设十分落后,普惠金融政策难以实施。金融作为重要的服务型产业,其

20、发展质量与普及速度离不开基础设施和环境的支持。然而,长久以来我国城乡二元经济发展问 题导致农村金融产业发展滞后以及金融服务基础设施等方面发展缓慢,不利于农村金融改革以 及农村普惠金融政策的实施。具体而言,农村金融主体发展较为单一,创新型农村金融机构以及非正规金融机构发展缓 慢,无法为传统的农村金融机构排忧解难。相关统计数据显示,自1998年起,我国四大国有 银行因战略变革,相继撤并农村金融网点,2018 年中國工商银行撤并农村网点 26330 个,中 国农业银行撤并农村网点34854 个,中国建设银行撤并农村网点15919个,中国银行撤并农村 网点 4563个。然而,即使是在“互联网+”发展战

21、略的推动下,许多创新型农村互联网金融机构 因基础设施建设问题,未能在农村地区开设金融服务网点,致使农村金融供给进一步下降。同 时,农村金融法律和监管的缺失,致使大量非正规金融机构发展缓慢,并且因运作不规范等存 在较高的金融风险,进一步加剧了农村金融供给不足,因而无法全面开展和执行农村普惠金融 政策。2. 农村普惠金融成本高,非商业化模式难保持续性。当前,我国农村金融发展完全受政策 驱使,商业银行、乡镇银行及农村信用社等大量农村网点的建设成本远高于收益。而普惠金融 作为包容性金融的延伸,具有商业金融属性,从可持续发展角度来看,农村普惠金融的发展应 当以利润最大化为目标14 。但是,按照当前的市场

22、定价模式,其显然不能满足广大农村居民 的金融价格承受能力,致使普惠金融的普惠性与可持续发展之间存在一定的矛盾。此外,农村 居民的金融意识薄弱,相比于正规金融模式,他们更倾向于选择民间借贷甚至是高利贷,存在 严重的“劣币驱逐良币”现象。此外,农村普惠金融产品的高定价问题也会排斥普惠金融服务对象。例如,农村金融产品 的高定价致使农村金融贷款长期存在成本较高的问题,产生金融排斥,即将那些需要普惠金融 服务的群体排除在外,这与普惠金融的内涵背道而驰15 。同时,农村普惠金融产品的高定价 还导致金融产品消费者逆向选择问题,这不仅造成金融供给者的利益损失,还会加大金融需求 者的风险并减少金融消费者数量,同

23、样与普惠金融的内涵相背离。3. 基础设施不断完善,普惠金融发展成果显著。金融基础设施是金融发展的重要基础,同 时也是普惠金融发展的必要条件。在普惠金融发展成果方面,2019年上半年,我国人均拥有 7.6个银行账户、持有5.7张银行卡,较2014年分别增长60%与 50%。支付手段发生变化,移 动电子支付成为主要支付手段,其中82.39%的成年人使用移动支付,银行等金融机构的移动 支付达到434.24亿笔,交易金额达到166.08万亿元9 。并且,截止到2019年 6月,我国乡 镇银行机构在农村的覆盖率达到95.65%,行政村基础金融服务覆盖率為99.20%,助农贷款服 务点数量达到 82.3万

24、个。农村网银业务有63.54亿笔,交易金额达到74.27万亿元,而移动支 付业务为47.35亿笔,交易金额为31.17万亿元10 。除此之外,我国信用基础体系建设也得到显著提升,组建了以央行征信为主、地方信用共 享及第三方征信机构为辅的征信体系,实现我国征信产业的跨越式发展。与此同时,农村信用 体系建设成果显著,大数据、云计算等技术的应用解决了传统农村征信数据的搜集难题,通过 信用手段撬动农村授信,有助于解决农村融资难问题,为建设更为完善的农村信用评价机制提 供了必要保障。三、美国、日本农村普惠金融体系发展及启示1. 美国、日本农村普惠金融体系发展策略。美国农民人口总数为全国人口总数的 2%,

25、农 业相关从事人口总数仅为总人口数的1%。但是,美国依靠如此之少的农业人口却成为世界农 业发展大国,其重要原因在于美国农村金融体系的完善与健全11 。同样,日本国土面积狭 小、人口密度大、耕地资源匮乏,为了保证粮食安全,日本政府高度重视农业发展以及与之相 关联的农村金融发展。美国和日本的农村普惠金融发展体系值得我国借鉴和学习。美国作为现代化农业发展主导 国,拥有较为完善的农村金融服务体系,大致分为商业金融体系、合作金融体系、政策金融体 系以及农业保险体系。日本农村金融体系则由三大系统组成,分别为政策性金融体系、农业信 用社和保险制度以及农村合作金融体系。美国与日本农村普惠金融体系及特征如表2所

26、示。2. 对我国的启示。(1)从美国农村普惠金融发展现状来看,美国金融市场较为发达,因此其农村普惠金融 采取的是政府与市场相结合的发展模式。例如,美国农村金融合作组织最初由联邦政府组建, 大部分资金也是由联邦政府提供12 。在政策支持方面采取合作金融模式,以政策性金融为 主、商业性金融为辅,从而形成了多元化的农村金融发展体系。同时,美国政府非常注重农业 法律的制定,这也为农业发展提供了保障。对此,我国需要摆脱当前以政府为主导的农村金融 发展模式,充分发挥金融市场优势,突出农业商业保险的作用。但同时不能减少政府对农业金 融体系的指引与监管,应以协同理念寻求共同发展。此外,加强农村金融法律建设同等

27、重要, 用法律为我国农村金融发展提供必要保障13 。(2)从日本农村普惠金融发展现状来看,其以政府为主导,农业法律法规的建设十分完 备,相关金融机构定位明确且相互补充,农村普惠金融发展效率较高。因此,我国需要加强农 业法律法规及农村金融法律体系的建设,根据农村实际发展情况,创建具有针对性的金融机 构、制定针对性发展策略。例如,创建农村合作性金融机构,通过缩减农业发展资金缺口弥补 政府财政支出不足,以满足我国农村金融多元化的发展需求。同时,注重农村金融保险体系的 建设,提升农民金融风险抵抗能力,更加稳健地发展农村金融,切实维护农民基本利益。四、我国农村普惠金融发展存在的问题1. 农村金融环境建设

28、十分落后,普惠金融政策难以实施。金融作为重要的服务型产业,其 发展质量与普及速度离不开基础设施和环境的支持。然而,长久以来我国城乡二元经济发展问 题导致农村金融产业发展滞后以及金融服务基础设施等方面发展缓慢,不利于农村金融改革以 及农村普惠金融政策的实施。具体而言,农村金融主体发展较为单一,创新型农村金融机构以及非正规金融机构发展缓 慢,无法为传统的农村金融机构排忧解难。相关统计数据显示,自1998年起,我国四大国有 银行因战略变革,相继撤并农村金融网点,2018年中国工商银行撤并农村网点26330个,中 国农业银行撤并农村网点34854 个,中国建设银行撤并农村网点15919个,中国银行撤并

29、农村 网点 4563个。然而,即使是在“互联网+”发展战略的推动下,许多创新型农村互联网金融机构 因基础设施建设问题,未能在农村地区开设金融服务网点,致使农村金融供给进一步下降。同 时,农村金融法律和监管的缺失,致使大量非正规金融机构发展缓慢,并且因运作不规范等存 在较高的金融风险,进一步加剧了农村金融供给不足,因而无法全面开展和执行农村普惠金融 政策。2. 农村普惠金融成本高,非商业化模式难保持续性。当前,我国农村金融发展完全受政策 驱使,商业银行、乡镇银行及农村信用社等大量农村网点的建设成本远高于收益。而普惠金融 作为包容性金融的延伸,具有商业金融属性,从可持续发展角度来看,农村普惠金融的

30、发展应 当以利润最大化为目标14 。但是,按照当前的市场定价模式,其显然不能满足广大农村居民 的金融价格承受能力,致使普惠金融的普惠性与可持续发展之间存在一定的矛盾。此外,农村 居民的金融意识薄弱,相比于正规金融模式,他们更倾向于选择民间借贷甚至是高利贷,存在 严重的“劣币驱逐良币”现象。此外,农村普惠金融产品的高定价问题也会排斥普惠金融服务对象。例如,农村金融产品 的高定价致使农村金融贷款长期存在成本较高的问题,产生金融排斥,即将那些需要普惠金融 服务的群体排除在外,这与普惠金融的内涵背道而驰15 。同时,农村普惠金融产品的高定价 还导致金融产品消费者逆向选择问题,这不仅造成金融供给者的利益

31、损失,还会加大金融需求 者的风险并减少金融消费者数量,同样与普惠金融的内涵相背离。3. 基础设施不断完善,普惠金融发展成果显著。金融基础设施是金融发展的重要基础,同 时也是普惠金融发展的必要条件。在普惠金融发展成果方面,2019年上半年,我国人均拥有 7.6个银行账户、持有5.7张银行卡,较2014年分别增长60%与 50%。支付手段发生变化,移 动电子支付成为主要支付手段,其中82.39%的成年人使用移动支付,银行等金融机构的移动 支付达到434.24亿笔,交易金额达到166.08万亿元9 。并且,截止到2019年 6月,我国乡 镇银行机构在农村的覆盖率达到95.65%,行政村基础金融服务覆

32、盖率为99.20%,助农贷款服 务点数量达到 82.3万个。农村网银业务有63.54亿笔,交易金额达到74.27万亿元,而移动支 付业务为47.35亿笔,交易金额为31.17万亿元10 。除此之外,我国信用基础体系建设也得到显著提升,组建了以央行征信为主、地方信用共 享及第三方征信机构为辅的征信体系,实现我国征信产业的跨越式发展。与此同时,农村信用 体系建设成果显著,大数据、云计算等技术的应用解决了传统农村征信数据的搜集难题,通过 信用手段撬动农村授信,有助于解决农村融资难问题,为建设更为完善的农村信用评价机制提 供了必要保障。三、美国、日本农村普惠金融体系发展及启示1. 美国、日本农村普惠金

33、融体系发展策略。美国农民人口总数为全国人口总数的 2%,农 业相关从事人口总数仅为总人口数的1%。但是,美国依靠如此之少的农业人口却成为世界农 业发展大国,其重要原因在于美国农村金融体系的完善与健全11 。同样,日本国土面积狭 小、人口密度大、耕地资源匮乏,为了保证粮食安全,日本政府高度重视农业发展以及与之相 关联的农村金融发展。美国和日本的农村普惠金融发展体系值得我国借鉴和学习。美国作为现代化农业发展主导 国,拥有较为完善的农村金融服务体系,大致分为商业金融体系、合作金融体系、政策金融体 系以及农业保险体系。日本农村金融体系则由三大系统组成,分别为政策性金融体系、农业信 用社和保险制度以及农

34、村合作金融体系。美国与日本农村普惠金融体系及特征如表2所示。2. 对我国的启示。(1)从美国农村普惠金融发展现状来看,美国金融市场较为发达,因此其农村普惠金融 采取的是政府与市场相结合的发展模式。例如,美国农村金融合作组织最初由联邦政府组建, 大部分资金也是由联邦政府提供12 。在政策支持方面采取合作金融模式,以政策性金融为 主、商业性金融为辅,从而形成了多元化的农村金融发展体系。同时,美国政府非常注重农业 法律的制定,这也为农业发展提供了保障。对此,我国需要摆脱当前以政府为主导的农村金融 发展模式,充分发挥金融市场优势,突出农业商业保险的作用。但同时不能减少政府对农业金 融体系的指引与监管,

35、应以协同理念寻求共同发展。此外,加强农村金融法律建设同等重要, 用法律为我国农村金融发展提供必要保障13 。(2)从日本农村普惠金融发展现状来看,其以政府为主导,农业法律法规的建设十分完 备,相关金融机构定位明确且相互补充,农村普惠金融发展效率较高。因此,我国需要加强农 业法律法规及农村金融法律体系的建设,根据农村实际发展情况,创建具有针对性的金融机 构、制定针对性发展策略。例如,创建农村合作性金融机构,通过缩减农业发展资金缺口弥补 政府财政支出不足,以满足我国农村金融多元化的发展需求。同时,注重农村金融保险体系的 建设,提升农民金融风险抵抗能力,更加稳健地发展农村金融,切实维护农民基本利益。

36、四、我国农村普惠金融发展存在的问题1. 农村金融环境建设十分落后,普惠金融政策难以实施。金融作为重要的服务型产业,其 发展质量与普及速度离不开基础设施和环境的支持。然而,长久以来我国城乡二元经济发展问 题导致农村金融产业发展滞后以及金融服务基础设施等方面发展缓慢,不利于农村金融改革以 及农村普惠金融政策的实施。具体而言,农村金融主体发展较为单一,创新型农村金融机构以及非正规金融机构发展缓 慢,无法为传统的农村金融机构排忧解难。相关统计数据显示,自1998年起,我国四大国有 银行因战略变革,相继撤并农村金融网点,2018年中国工商银行撤并农村网点26330个,中 国农业银行撤并农村网点34854

37、 个,中国建设银行撤并农村网点15919个,中国银行撤并农村 网点 4563个。然而,即使是在“互联网+”发展战略的推动下,许多创新型农村互联网金融机构 因基础设施建设问题,未能在农村地区开设金融服务网点,致使农村金融供给进一步下降。同 时,农村金融法律和监管的缺失,致使大量非正规金融机构发展缓慢,并且因运作不规范等存 在较高的金融风险,进一步加剧了农村金融供给不足,因而无法全面开展和执行农村普惠金融 政策。2. 农村普惠金融成本高,非商业化模式难保持续性。当前,我国农村金融发展完全受政策 驱使,商业银行、乡镇银行及农村信用社等大量农村网点的建设成本远高于收益。而普惠金融 作为包容性金融的延伸

38、,具有商业金融属性,从可持續发展角度来看,农村普惠金融的发展应 当以利润最大化为目标14 。但是,按照当前的市场定价模式,其显然不能满足广大农村居民 的金融价格承受能力,致使普惠金融的普惠性与可持续发展之间存在一定的矛盾。此外,农村 居民的金融意识薄弱,相比于正规金融模式,他们更倾向于选择民间借贷甚至是高利贷,存在 严重的“劣币驱逐良币”现象。此外,农村普惠金融产品的高定价问题也会排斥普惠金融服务对象。例如,农村金融产品 的高定价致使农村金融贷款长期存在成本较高的问题,产生金融排斥,即将那些需要普惠金融 服务的群体排除在外,这与普惠金融的内涵背道而驰15 。同时,农村普惠金融产品的高定价 还导致金融产品消费者逆向选择问题,这不仅造成金融供给者的利益损失,还会加大金融需求 者的风险并减少金融消费者数量,同样与普惠金融的内涵相背离。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。