揭阳市地方税务局行政执法职权依据一览表dspm

揭阳市地方税务局行政执法职权依据一览表dspm

《揭阳市地方税务局行政执法职权依据一览表dspm》由会员分享,可在线阅读,更多相关《揭阳市地方税务局行政执法职权依据一览表dspm(48页珍藏版)》请在装配图网上搜索。

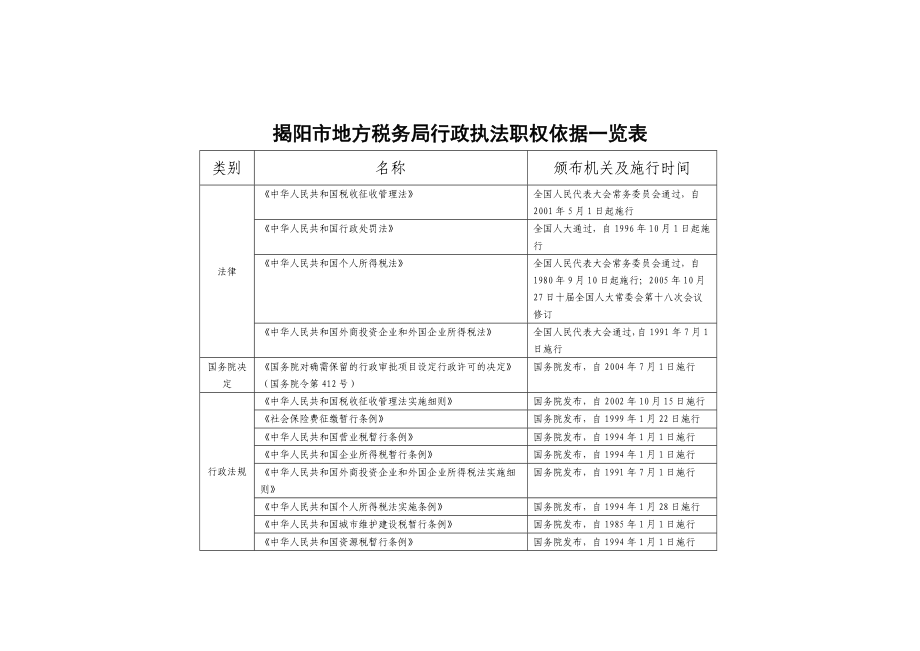

1、揭阳市地方税务局行政执法职权依据一览表类别名称颁布机关及施行时间法律中华人民共和国税收征收管理法全国人民代表大会常务委员会通过,自2001年5月1日起施行 中华人民共和国行政处罚法全国人大通过,自1996年10月1日起施行中华人民共和国个人所得税法全国人民代表大会常务委员会通过,自1980年9月10日起施行;2005年10月27日十届全国人大常委会第十八次会议修订中华人民共和国外商投资企业和外国企业所得税法全国人民代表大会通过,自1991年7月1日施行国务院决定国务院对确需保留的行政审批项目设定行政许可的决定(国务院令第412号)国务院发布,自2004年7月1日施行行政法规中华人民共和国税收征

2、收管理法实施细则国务院发布,自2002年10月15日施行社会保险费征缴暂行条例国务院发布,自1999年1月22日施行中华人民共和国营业税暂行条例国务院发布,自1994年1月1日施行中华人民共和国企业所得税暂行条例国务院发布,自1994年1月1日施行中华人民共和国外商投资企业和外国企业所得税法实施细则国务院发布,自1991年7月1日施行中华人民共和国个人所得税法实施条例国务院发布,自1994年1月28日施行中华人民共和国城市维护建设税暂行条例国务院发布,自1985年1月1日施行中华人民共和国资源税暂行条例国务院发布,自1994年1月1日施行中华人民共和国车船使用税暂行条例 国务院发布,自1986

3、年10月1日施行中华人民共和国烟叶税暂行条例国务院发布,自2006年4月28日施行中华人民共和国印花税暂行条例国务院发布,自1988年10月1日施行中华人民共和国城镇土地使用税暂行条例国务院发布,自1988年11月1日施行中华人民共和国房产税暂行条例国务院发布,自1986年10月1日施行中华人民共和国土地增值税暂行条例国务院发布,自1994年1月1日施行征收教育费附加的暂行规定国务院发布,自1986年7月1日施行城市房地产税暂行条例中央人民政府政务院文件政财字第133号公布,自1951年8月8日施行部门规章中华人民共和国发票管理办法财政部发布,自1993年12月23日起施行中华人民共和国发票管

4、理办法实施细则国家税务总局发布,自1993年12月23日施行中华人民共和国营业税暂行条例实施细则财政部发布,自1994年1月1日施行中华人民共和国企业所得税暂行条例实施细则财政部发布,自1994年1月1日施行中华人民共和国资源税暂行条例实施细则财政部发布,自1994年1月1日施行中华人民共和国印花税暂行条例实施细则财政部发布,自1988年10月1日施行中华人民共和国土地增值税暂行条例实施细则财政部发布,自1995年1月27日施行文化事业建设费征收管理暂行办法财政部国家税务总局发布,自1997年6月17日施行企业财产损失所得税前扣除管理办法(总局令200513号)国家税务总局发布,自2005年9

5、月1日执行国务院文件国务院关于教育费附加征收问题的紧急通知(国发明电19942号)国务院发布,自1994年1月1日执行部门规范性文件关联企业间业务往来税务管理规程(试行)(国税发199859号)国家税务总局发布,自1998年4月23日执行,2004年修订纳税评估管理办法(试行)国家税务总局发布,自2005年3月11日施行纳税信用等级评定管理试行办法国家税务总局发布,自2003年7月17日施行税收票证管理办法国家税务总局发布,自1998年7月1日施行关于印发的通知(财税200091号)财政部国家税务总局发布,自2000年1月1日执行关于进一步加强总机构提取管理费税前扣除审批管理的通知(国税函20

6、05115号)国家税务总局发布关于印发的通知(国税发199949号)国家税务总局发布,自1999年1月1日施行关于做好已取消和下放管理的企业所得税审批项目后续管理工作的通知(国税发200482号)国家税务总局发布广东省人民政府规章广东省社会保险费征缴办法广东省人民政府颁布,2001年4月1日施行广东省房地产税稽征办法(1952粤财吴字第71号)广东省人民政府颁布,1952年6月19日施行广东省人民政府第三轮行政审批事项调整目录(第二批)(省政府令第106号)广东省人民政府颁布,2006年4月20日施行广东省人民政府文件广东省对外商投资企业征免房产税若干规定(粤府函1988178号、(88)粤税

7、外字第122号)经广东省人民政府批复同意后由广东省税务局发布,自1988年1月1日施行广东省人民政府关于我省各级社会保险费统一由地方税务机关征收的通知(粤府199971号)广东省人民政府发布,自2000年1月1日施行揭阳市地地方税务务局行政政执法职职权核准准界定结结果行政执法法主体:揭阳市市地方税税务局类别: 法法定行政政执法机机关设立依据据:中中华人民民共和国国税收征征收管理理法、中中华人民民共和国国行政处处罚法、中中华人民民共和国国税收征征管法实实施细则则、中中华人民民共和国国发票管管理办法法、中中华人民民共和国国发票管管理办法法实施细细则、税税务登记记管理办办法(国国家税务务总局令令20

8、003年第第7号)、关关联企业业间业务务往来税税务管理理规程(国国税发119988599号,国国税发220044年1143号号修订)、税税收票证证管理办办法(国税发发1999832号号)、税税收票证证管理办办法(220055年8月月20日日国务院院第4448号令令修订,自自20005年110月11日施行行)等。(以以下分别别简称征征管法、行行政处罚罚法、征征管法实实施细则则、发发票管理理办法、发发票管理理办法实实施细则则、税税务登记记管理办办法、关关联企业业间业务务往来税税务管理理规程、税税收票证证管理办办法)行政处罚罚一览表表序号 行政违法法行为 处罚种类类 依据 1 纳税人未未按照规规定的

9、期期限申报报办理税税务登记记、变更更或者注注销登记记 责令限期期改正、罚罚款 征管法法第660条 2 纳税人未未按照规规定将其其全部银银行账号号向税务务机关报报告 责令限期期改正、罚罚款 征管法法第660条 3 纳税人未未按照规规定办理理税务登登记证件件验证或或者换证证手续 责令限期期改正、罚罚款 征管法法实施细细则第第90条条 4 纳税人未未按照规规定使用用税务登登记证件件,或者者转借、涂涂改、损损毁、买买卖、伪伪造税务务登记证证件 罚款 征管法法第660条 5 纳税人通通过提供供虚假的的证明资资料等手手段,骗骗取税务务登记证证 罚款 税务登登记管理理办法第第44条条 6 扣缴义务务人未按按

10、照规定定办理扣扣缴税款款登记 限期改正正、罚款款 税务登登记管理理办法第第45条条 7 银行和其其他金融融机构未未依照税税收征管管法的规规定在从从事生产产、经营营的纳税税人的账账户中登登录税务务登记证证件号码码,或者者未按规规定在税税务登记记证件中中登录从从事生产产、经营营的纳税税人的账账户账号号 责令限期期改正、罚罚款 征管法法实施细细则第第92条条 8 纳税人未未按照规规定设置置、保管管账簿或或者保管管记账凭凭证和有有关资料料 责令限期期改正、罚罚款 征管法法第660条 9 纳税人未未按照规规定将财财务、会会计制度度或者财财务、会会计处理理办法和和会计核核算软件件报送税税务机关关备查 责令

11、限期期改正、罚罚款 征管法法第660条 10 纳税人未未按照规规定安装装、使用用税控装装置,或或者损毁毁或者擅擅自改动动税控装装置 责令限期期改正、罚罚款 征管法法第660条 11 扣缴义务务人未按按照规定定设置、保保管代扣扣代缴、代代收代缴缴税款账账簿或者者保管代代扣代缴缴、代收收代缴税税款记账账凭证及及有关资资料 责令限期期改正、罚罚款 征管法法第661条 12 纳税人未未按照规规定的期期限办理理纳税申申报和报报送纳税税资料的的,或者者扣缴义义务人未未按照规规定的期期限向税税务机关关报送代代扣代缴缴、代收收代缴税税款报告告表和有有关资料料 责令限期期改正、罚罚款 征管法法第662条 13

12、纳税人、扣扣缴义务务人在规规定期限限内不缴缴或者少少缴应纳纳或者应应解缴的的税款,经经税务机机关责令令限期缴缴纳,逾逾期仍未未缴纳 罚款 征管法法第668条 14 纳税人伪伪造、变变造、隐隐匿、擅擅自销毁毁账簿、记记账凭证证,或者者在账簿簿上多列列支出或或者不列列、少列列收入,或或者经税税务机关关通知申申报而拒拒不申报报或者进进行虚假假的纳税税申报,不不缴或者者少缴应应纳税款款的,不不缴或者者少缴应应纳税款款 罚款 征管法法第663条 15 扣缴义务务人采取取偷税的的手段,不不缴或者者少缴已已扣、已已收税款款 罚款 征管法法第663条 16 纳税人、扣扣缴义务务人编造造虚假计计税依据据 责令限

13、期期改正、罚罚款 征管法法第664条 17 纳税人不不进行纳纳税申报报,不缴缴或者少少缴应纳纳税款 罚款 征管法法第664条 18 纳税人欠欠缴应纳纳税款,采采取转移移或者隐隐匿财产产的手段段,妨碍碍税务机机关追缴缴欠缴的的税款 罚款 征管法法第665条 19 以暴力、威威胁方法法拒不缴缴纳税款款(即抗抗税) 罚款 征管法法第667条 20 扣缴义务务人应扣扣未扣、应应收而不不收税款款 罚款 征管法法第669条 21 纳税人、扣扣缴义务务人逃避避、拒绝绝或者以以其他方方式阻挠挠税务机机关检查查 责令改正正、罚款款 征管法法第770条 22 纳税人、扣扣缴义务务人的开开户银行行或者其其他金融融机

14、构拒拒绝接受受税务机机关依法法检查纳纳税人、扣扣缴义务务人存款款账户,或或者拒绝绝执行税税务机关关作出的的冻结存存款或者者扣缴税税款的决决定,或或者在接接到税务务机关的的书面通通知后帮帮助纳税税人、扣扣缴义务务人转移移存款,造造成税款款流失 罚款 征管法法第773条 23 非法印制制、转借借、倒卖卖、变造造或者伪伪造完税税凭证 责令改正正、罚款款 征管法法实施细细则第第91条条 24 为纳税人人、扣缴缴义务人人非法提提供银行行账户、发发票、证证明或者者其他方方便,导导致未缴缴、少缴缴税款或或者骗取取国家出出口退税税款 没收违法法所得、罚罚款 征管法法实施细细则第第93条条 25 税务机关关依照

15、法法律规定定,到车车站、码码头、机机场、邮邮政企业业及其分分支机构构检查纳纳税人有有关情况况时,有有关单位位拒绝 责令改正正、罚款款 征管法法实施细细则第第95条条 26 税务代理理人违反反税收法法律、行行政法规规,造成成纳税人人未缴或或者少缴缴税款 罚款 征管法法实施细细则第第98条条 27 纳税人拒拒绝代扣扣、代收收税款的的,扣缴缴义务人人应当向向税务机机关报告告,由税税务机关关直接向向纳税人人追缴税税款、滞滞纳金;纳税人人拒不缴缴纳的 罚款 征管法法实施细细则第第94条条 28 纳税人、扣扣缴义务务人有下下列情形形之一的的,依照照税收征征管法第第七十条条的规定定处罚:(一)提提供虚假假资

16、料,不不如实反反映情况况,或者者拒绝提提供有关关资料的的;(二二)拒绝绝或者阻阻止税务务机关记记录、录录音、录录像、照照相和复复制与案案件有关关的情况况和资料料的;(三三)在检检查期间间,纳税税人、扣扣缴义务务人转移移、隐匿匿、销毁毁有关资资料的;(四)有有不依法法接受税税务检查查的其他他情形的的 罚款 征管法法实施细细则第第96条条 29 增值税专专用发票票由国务务院税务务主管部部门指定定的企业业印制;其他发发票,按按照国务务院税务务主管部部门的规规定,分分别由省省、自治治区、直直辖市国国家税务务局、地地方税务务局指定定企业印印制。违违反上述述规定,非非法印制制发票 销毁非法法印制的的发票、

17、没没收违法法所得和和作案工工具、罚罚款 征管法法第771条 30 未按规定定印制发发票、生生产发票票防伪专专用品 未经省级级税务机机关指定定的企业业私自印印制发票票 没收非法法所得、罚罚款 征管法法第771条 发票票管理办办法第第36条条 发发票管理理办法实实施细则则第446条 31 未经国家家税务总总局指定定的企业业私自生生产发票票防伪专专用品、私私自印制制增值税税专用发发票 32 伪造、私私刻发票票监制章章,伪造造、私造造发票防防伪专用用品 33 印制发票票的企业业未按“发发票印制制通知书书”印制制发票,生生产发票票防伪专专用品的的企业未未按“发发票防伪伪专用品品生产通通知书”生生产防伪伪

18、专用品品 34 转借、转转让发票票监制章章和发票票防伪专专用品 35 印制发票票和生产产发票防防伪专用用品的企企业未按按规定销销毁废(次次)品而而造成流流失 36 用票单位位私自印印制发票票 37 未按税务务机关的的规定制制定印制制发票和和生产发发票防伪伪专用品品管理制制度 38 其他未按按规定印印制发票票和生产产发票防防伪专用用品的行行为 39 未按规定定领购发发票 向税务机机关以外外的单位位和个人人领购发发票 罚款 发票管管理办法法第336条 发票票管理办办法实施施细则第第47条条 40 私售、倒倒买倒卖卖发票 41 贩运、窝窝藏假发发票 42 向他人提提供发票票或者借借用他人人发票 43

19、 盗取(用用)发票票 44 其他未按按规定领领购发票票的行为为 45 未按规定定开具发发票 应开具而而未开具具发票 没收非法法所得、罚罚款 税管法法实施细细则第第93条条 发发票管理理办法第第36条条 发发票管理理办法实实施细则则第448条 46 单联填开开或上下下联金额额、增值值税销项项税额等等内容不不一致 47 填写项目目不齐全全 48 涂改发票票 49 转借、转转让、代代开发票票 50 未经批准准拆本使使用发票票 51 虚构经营营业务活活动,虚虚开发票票 52 开具票物物不符发发票 53 开具作废废发票 54 未经批准准,跨规规定的使使用区域域开具发发票 55 以其他单单据或白白条代替替

20、发票开开具 56 扩大专业业发票或或增值税税专用发发票开具具范围 57 未按规定定报告发发票使用用情况 58 未按规定定设置发发票登记记簿 59 其他未按按规定开开具发票票的行为为 60 未按规定定取得发发票 应取得而而未取得得发票 罚款 发票管管理办法法第336条 发票票管理办办法实施施细则第第49条条 61 取得不符符合规定定的发票票 62 取得发票票时,要要求开票票方或自自行变更更品名、金金额或增增值税税税额 63 自行填开开发票入入账 64 其他未按按规定取取得发票票的行为为 65 未按规定定保管发发票 丢失发票票 罚款 发票管管理办法法第336条 发票票管理办办法实施施细则第第50条

21、条 66 损(撕)毁毁发票 67 丢失或擅擅自销毁毁发票存存根联以以及发票票登记簿簿 68 未按规定定缴销发发票 69 印制发票票的企业业和生产产发票防防伪专用用品的企企业丢失失发票或或发票监监制章及及发票防防伪专用用品等 70 未按规定定建立发发票保管管制度 71 其他未按按规定保保管发票票的行为为 72 未按规定定接受税税务机关关检查 拒绝检查查 罚款 发票管管理办法法第336条 发票票管理办办法实施施细则第第51条条 73 隐瞒真实实情况 74 刁难、阻阻挠税务务人员进进行检查查 75 拒绝接受受发票票换票证证 76 拒绝提供供有关资资料 77 拒绝提供供境外公公证机构构或者注注册会计计

22、师的确确认证明明 78 拒绝接受受有关发发票问题题的询问问 79其他未按按规定接接受税务务机关检检查的行行为 80非法携带带、邮寄寄、运输输或者存存放空白白发票 收缴发票票、罚款款 发票管管理办法法第337条 81私自印制制、伪造造变造、倒倒买倒卖卖发票,私私自制作作发票监监制章、发发票防伪伪专用品品 罚款 发票管管理办法法第338条 82违反发票票管理法法规,导导致其他他单位或或者个人人未缴、少少缴或者者骗取税税款 没收非法法所得、罚罚款 税管法法实施细细则第第93条条 发发票管理理办法第第39条条 83企业未按按规定期期限向主主管税务务机关报报送其与与关联企企业间业业务往来来年度申申报表

23、责令限期期报送、罚罚款 关联企企业间业业务往来来税务管管理规程程(试行行)第第7条 84缴费单位位未按照照规定办办理社会会保险登登记、变变更登记记或者注注销登记记,或者者未按照照规定申申报应缴缴纳的社社会保险险费数额额 责令限期期改正、罚罚款 社会保保险费征征缴暂行行条例第第23条条 85缴费单位位违反有有关财务务、会计计、统计计的法律律、行政政法规和和国家有有关规定定,伪造造、变造造、故意意毁灭有有关账册册、材料料,或者者不设账账册,致致使社会会保险费费缴费基基数无法法确定 罚款 社会保保险费征征缴暂行行条例第第24条条 86对视同现现金管理理的票证证发生损损失的责责任人 罚款 税收票票证管

24、理理办法第第19条条 行政许可可一览表表序号 许可项目目 办理时限限 依据 备注 1对发票使使用和管管理的审审批 申请使用用经营地地发票20个工工作日 中华人人民共和和国发票票管理办办法实施施细则主管税务务机关拆本使用用发票使用计算算机开票票批准携带带、运输输空白发发票印有本单单位名称称的发票票2对发票领领购资格格的审核核20个工工作日中华人人民共和和国发票票管理办办法实施施细则第16条主管税务务机关3建立收支支凭证粘粘贴薄、进进货销货货登记薄薄或者使使用税控控装置的的审批 20个工工作日 中华人人民共和和国税收收征收管管理法实实施细则则第223条 县以上税税务机关关4印花税票票代售许许可 作

25、出决定定(200个工作作日); 发放放代售许许可证(110个工工作日) 中华人人民共和和国印花花税暂行行条例施施行细则则第332条 国务务院对确确需保留留的行政政审批项项目设定定行政许许可的决决定第第2355项 由当地税税务机关关办理 行政强制制措施一一览表序号 行政强制制对象及及措施 依据 备注 1强制对象象:对不不能提供供纳税担担保的从从事生产产、经营营的纳税税人 强强制措施施:(一一)书面面通知纳纳税人开开户银行行或者其其他金融融机构冻冻结纳税税人的金金额相当当于应纳纳税款的的存款;(二)扣押、查查封纳税税人的价价值相当当于应纳纳税款的的商品、货货物或者者其他财财产。 中华人人民共和和国

26、税收收征收管管理法第第38条条 2强制对象象:未按按规定期期限缴纳纳担保税税款的从从事生产产、经营营的纳税税人、扣扣缴义务务人 强强制措施施:(一一)书面面通知其其开户银银行或者者其他金金融机构构从其存存款中扣扣缴税款款;(二二)扣押押、查封封、依法法拍卖或或者变卖卖其价值值相当于于应纳税税款的商商品、货货物或者者其他财财产,以以拍卖或或者变卖卖所得抵抵缴税款款。 中华人人民共和和国税收收征收管管理法第第40条条 3强制对象象:对处处罚决定定逾期不不复议、不不起诉,又又不履行行的纳税税人、扣扣缴义务务人、纳纳税担保保人 强强制措施施:可以以采取本本法第四四十条规规定的强强制执行行措施。 中华人

27、人民共和和国税收收征收管管理法第第88条条 4强制对象象:未按按照规定定办理税税务登记记的从事事生产、经经营的纳纳税人以以及临时时从事经经营的纳纳税人 强制措措施:可可以扣押押其价值值相当于于应纳税税款的商商品、货货物。扣扣押后仍仍不缴纳纳应纳税税款的,经经县以上上税务局局(分局局)局长长批准,依依法拍卖卖或者变变卖所扣扣押的商商品、货货物,以以拍卖或或者变卖卖所得抵抵缴税款款。 中华人人民共和和国税收收征收管管理法第第37条条 5强制对象象:在税税务检查查时,发发现有逃逃税行为为并有明明显转移移、隐匿匿迹象的的从事生生产、经经营的纳纳税人 强制措措施:可可以按照照本法规规定的批批准权限限采取

28、税税收保全全措施或或者强制制执行措措施。 中华人人民共和和国税收收征收管管理法第第55条条 6加收滞纳纳金 征管法法第332条 7加收社会会保险费费滞纳金金 社会保保险费征征缴暂行行条例第第13条条 广广东省社社会保险险费征缴缴办法第第10条条 8对私自印印制、伪伪造变造造、倒买买倒卖发发票,私私自制作作发票监监制章、发发票防伪伪专用品品的予以以查封、扣扣押 发票管管理办法法的338条 9强制对象象:未按按规定期期限缴纳纳或代扣扣代缴社社会保险险费的缴缴费单位位 强制制措施:书面通通知其开开户银行行或者其其他金融融机构从从其存款款中扣缴缴社会保保险费和和滞纳金金。 广东省省社会保保险费征征缴办

29、法法第111条 行政征收收一览表表序号 征收项目目 征收标准准 依据 备注 1个人所得得税 一、工资资、薪金金所得,适适用超额额累进税税率,税税率为55至445(详详见附表表111:个人人所得税税税率表表一)。 二、个个体工商商户、个个人独资资和合伙伙企业投投资者的的生产、经经营所得得和对企企事业单单位的承承包经营营、承租租经营所所得,适适用5至355的超超额累进进税率(附附表12:个个人所得得税税率率表二)。 三、稿稿酬所得得,适用用比例税税率,税税率为220,并并按应纳纳税额减减征300。 四、劳劳务报酬酬所得,适适用比例例税率,税税率为220。对对劳务报报酬所得得一次收收入畸高高的,可可

30、以实行行加成征征收,具具体办法法由国务务院规定定。 五五、特许许权使用用费所得得,利息息、股息息、红利利所得,财财产租赁赁所得,财财产转让让所得,偶偶然所得得和其他他所得,适适用比例例税率,税税率为220。 中华人人民共和和国个人人所得税税法第第1条、第第2条 关于于印发的通知知(财财税220000911号) 2城市维护护建设税税 纳税人所所在地在在市区的的,税率率为7;纳税税人所在在地在县县城、镇镇的,税税率为55;纳纳税人所所在地不不在市区区、县城城或镇的的,税率率为1。 中华人人民共和和国城市市维护建建设税暂暂行条例例第22条、第第3条 3车船税 详见附表表2:广广东省车车船税税税目税额

31、额表 中华人人民共和和国车船船税暂行行条例第第1条 4印花税 详见附表表3:印花花税税目目税率表表。 中华人人民共和和国印花花税暂行行条例第第1条 5城镇土地地使用税税 税额如下下:1.大城市市1.530元/平方米米 ;22.中等等城市11.224元/平方米米;3.小城市市0.9918元/平方米米;4.县城、建建制镇、工工矿区00.612元/平方米米 中华人人民共和和国城镇镇土地使使用税暂暂行条例例第22条 6房产税 房产税依依照房产产原值一一次减除除10至300后的的余值计计算缴纳纳。具体体减除幅幅度,由由省、自自治区、直直辖市人人民政府府规定。没没有房产产原值作作为依据据的,由由房产所所在

32、地税税务机关关参考同同类房产产核定。房房产出租租的,以以房产租租金收入入为房产产税的计计税依据据。房产产税的税税率,依依照房产产余值计计算缴纳纳的,税税率为 1.22;依依照房产产租金收收入计算算缴纳的的,税率率为122。 中华人人民共和和国房产产税暂行行条例第第1条、第第2条 7土地增值值税 土地增值值税实行行四级超超率累进进税率。增增值额未未超过扣扣除项目目金额550的的部分,税税率为330;增值额额超过扣扣除项目目金额550、未未超过扣扣除项目目金额1100的部分分,税率率为400;增增值额超超过扣除除项目金金额1000、未未超过扣扣除项目目金额2200的部分分,税率率为500;增增值额

33、超超过扣除除项目金金额2000的的部分,税税率为660。 中华人人民共和和国土地地增值税税暂行条条例第第2条 8企业所得得税 纳税人每每一纳税税年度的的收入总总额减去去准予扣扣除项目目后的余余额为应应纳税所所得额。纳纳税人应应纳税额额,按应应纳税所所得额计计算,税税率为333,纳纳税人的的年应纳纳税所得得额不超超过3万万元的,暂暂减按118的的税率征征税;超超过3万万元至110万元元的,暂暂减按227的的税率征征税。 中华人人民共和和国企业业所得税税暂行条条例第第1条 9外商投资资企业和和外国企企业所得得税 外商投资资企业的的企业所所得税和和外国企企业就其其在中国国境内设设立从事事生产、经经营

34、的机机构、场场所的所所得应纳纳的企业业所得税税,按应应纳税的的所得计计算,税税率为330;地方所所得税,按按应纳税税的所得得额计算算,税率率为3。 中华人人民共和和国外商商投资企企业和外外国企业业所得税税法第第1条、第第4条、第第5条、第第7条、第第8条 限珠海、东东莞地区区 10城市房地地产税 在城市、县县城、建建制镇、工工矿区拥拥有自有有房产的的外商投投资企业业、外国国企业和和外籍个个人按照照房产原原值一次次减除330后后的余值值,依11.2的税率率计算缴缴纳房产产税;房房产出租租的,依依租金收收入的118计计算缴纳纳房产税税。 城市房房地产税税暂行条条例 广东东省房地地产税稽稽征办法法(

35、119522粤财财吴字第第71号号) 广广东省对对外商投投资企业业征免房房产税若若干规定定(粤粤府函1198881778号、(888)粤粤税外字字第1222号) 11资源税 详见附表表4:资源源税税率率表。 中华人人民共和和国资源源税暂行行条例第第1条 12营业税 纳税人提提供应税税劳务、转转让无形形资产或或者销售售不动产产,按照照营业额额和规定定的税率率计算应应纳税额额。应纳纳税额计计算公式式: 应应纳税额额营业业额税税率 应应纳税额额以人民民币计算算。纳税税人以外外汇结算算营业额额的,应应当按外外汇市场场价格折折合成人人民币计计算。(详详见附表表5:营业业税税目目表。) 中华人人民共和和国

36、营业业税暂行行条例第第1条 13社会保险险费 缴费个人人按本人人当月申申报个人人所得税税的工资资、薪金金计算缴缴纳社会会保险费费;缴费费单位按按所属缴缴费个人人当月申申报个人人所得税税的工资资、薪金金总额申申报缴纳纳社会保保险费。缴缴费个人人月工资资、薪金金超过所所在市上上年度职职工月平平均工资资的3000以以上部分分不计征征社会保保险费,低低于上年年度职工工月平均均工资660的的,按上上年度职职工平均均工资660计计征社会会保险费费(详见见附表66)。广东东省社会会保险费费征缴办办法第第6条 颁布布揭阳市市社会保保险费征征缴暂行行办法的的通知(揭府200564号);关于调整我市市直机关事业单

37、位养老保险统筹基金征收比例的通知(揭府办2006121号);关于实行地方税务机关全责行收社会保险费的实施意见(揭府办200571号)。14教育费附附加 以实际缴缴纳的增增值税、消消费税、营营业税税税款为依依据计算算缴纳,教教育费附附加的征征收率为为3。 征收教教育费附附加的暂暂行规定定第22条、第第5条 国务务院关于于教育费费附加征征收问题题的紧急急通知(国国发明电电199942号第第1条) 15文化事业业建设费费 缴费人应应当缴纳纳娱乐业业、广告告业营业业税的营营业额为为计费依依据,依依3费费率计算算缴纳。 财政部部国家家税务总总局关于于印发的通通知(财财税119977955号)第第4条 1

38、6烟叶税 在中华人人民共和和国境内内收购烟烟叶的单单位按照照收购烟烟叶的收收购金额额乘以220计计算缴纳纳烟叶税税。 中华人人民共和和国烟叶叶税暂行行条例 17堤围防护护费专业批发发的商业业企业,年年营业(销售)总额*0.005%;外贸企企业,年年营业(销售)总额*0.007%;不便按按营业额额计征的的个体工工商户,年户户20元元;其他他, 年年营业(销售)总额*0.113%.揭阳市市区堤围围防护费费征收办办法(揭揭府119922155号;关关于调整整堤围防防护费征征收标准准的通知知(揭揭市价20001664号);关于于市区堤堤围防护护费征收收问题的的通知(揭揭市地税税发220022911号)

39、。18价格调节节基金旅业宾馆馆,营业业总额*3%;三厅,营营业总额额*5%。关于委委托地税税部门征征收市副副食品价价格调节节基金有有关问题题的批复复(揭揭府函19998883号);关于于设立副副食品价价格调节节基金的的意见(揭揭府119966633号)相关税种种征收标标准附表表:附表11:个个人所得得税税率率表一(工资资、薪金金所得适适用) 级数 全月应纳纳税所得得额 税率() 1不超过5500元元的 52超过5000元至至20000元的的部分 103超过20000元元至50000元元的部分分 154超过50000元元至2000000元的部部分 205超过2000000元至4400000元的的

40、部分 256超过4000000元至6600000元的的部分 307超过6000000元至8800000元的的部分 358超过8000000元至11000000元元的部分分 409超过10000000元的的部分 45 附表12:个个人所得得税税率率表二(个体体工商户户、个人人独资和和合伙企企业投资资者的生生产、经经营所得得和对企企事业单单位的承承包经营营、承租租经营所所得适用用) 级数 全年应纳纳税所得得额 税率() 1不超过550000元的 52超过50000元元至1000000元的部部分 103超过1000000元至3300000元的的部分 204超过3000000元至5500000元的的部

41、分 305超过5000000元的部部分 35(注:本本表所称称全年应应纳税所所得额是是指以每每一纳税税年度的的收入总总额,减减除成本本、费用用以及损损失后的的余额。) 附表2:广东省省车船税税税目税额额表税目计税标准准 每年税额额 备注 载客汽车大型客车车核定载客客20人人每辆600元元 包括电车车 中型客车车核定载客客1019人人每辆480元元 小型客车车核定载客客9人每每辆420元元微型客车车发动机气气缸排气气量1升每每辆 240元元 载货汽车车按自重每每吨96元包括半挂挂牵引车车、挂车车三轮汽车车96元低速货车车96元专项作业业车96元指装置有有专用设设备或器器具,用用于专项项作业的的汽

42、车轮式专用用机械车车96元指具有装装卸、挖挖掘、平平整设备备的轮式式自行机机构。客货两用用车96元摩托车每辆96元船舶净吨位200吨吨每吨3元 拖船是指指专门用用于拖(推推)推动动运输船舶舶的专业业作业船船舶。拖船和非非机动驳驳船分别别按船舶舶税额的500%计算算。净吨位2201吨吨至20000吨吨每吨4元 净吨位吨吨20001至1100000吨每每吨5元 净吨位100001吨吨每吨6元 附表3:印花税税税目税税率表 税 目 范 围 税 率 购销合同同 包括供应应、预购购、采购购、购销销结合及及协作、调调剂 、补补偿、易易货等合合同 按购销金金额0.3贴贴花 工程承揽揽合同 包括加工工、定作作

43、、修缮缮、修理理、印刷刷、广告告 、测测绘、测测试等合合同 按加工或或承揽收收入0.5贴贴花 建设工程程勘察设设计合同同 包括勘察察、设计计合同 按收取费费用0.5贴贴花 建筑安装装工程承承包合同同 包括建筑筑、安装装工程承承包合同同 按承包金金额0.3贴贴花 财产租赁赁合同 包括租赁赁房屋、船船舶、飞飞机、机机动车辆辆、机 械、器器具、设设备等 按租赁金金额1贴花。税税额不足足1元的的按1元元贴花 货物运输输合同 包括民用用航空、铁铁路运输输、海上上运输、内内河 运运输、公公路运输输和联运运合同 按运输费费用0.5贴贴花 仓储保管管合同 包括仓储储、保管管合同 按仓储保保管费用用1贴贴花 借

44、款合同同 银行及其其他金融融组织和和借款人人(不包包括银行行同业拆拆借)所所签订的的借款合合同 按借款金金额0.05贴花 财产保险险合同 包括财产产、责任任、保证证、信用用等保险险合同 按投保金金额0.03贴花(现现规定,按按保险费费收入11贴花花。) 技术合同同 包括技术术开发、转转让、咨咨询、服服务等合合同 按所载金金额0.3贴贴花 产权转移移书据 包括财产产所有权权和版权权、商标标专用权权、专 利权、专专有技术术使用权权等转移移书据 按所载金金额0.5贴贴花 营业账簿簿 生产产经营用用账册 记载资金金的账簿簿 按实收资资本和资资本公积积的合计计金额00.5贴花。其其他账簿簿按件贴贴花5元

45、元 权利、许许可证照照 包括政府府部门发发给的房房屋产权权证、工工商营业业执照、商商标注册册证、专专利证、土土地使用用证 按件贴花花5元 附表4:资源税税税率表表税目 税额幅度度 原油 8-300元/吨吨 天然气 2-155元/千千立方米米 煤炭 0.3-5元/吨 其他非金金属矿原原矿 0.5-20元元/吨、克克拉或立立方米 黑色金属属矿原矿矿 2-300元/吨吨 有色金属属矿原矿矿 0.4-30元元/吨 盐 固体盐 10-660元/吨 液体盐 2-100元/吨吨 附表5:营业税税税目表表 税目 范围 税率 交通运输输业 陆路运输输;水路路运输;航空运运输;管管道运输输;装卸卸搬运 3 建筑业

46、 建筑;安安装;修修缮;装装饰;其其他工程程作业 3 金融保险险业 20044年1月月1日起起,对改改革试点点地区农农村信用用社取得得的金融融保险业业应税收收入,按按3征征收 5 33 邮电通信信业 3 文化体育育业 3 娱乐业 歌厅、舞舞厅、卡卡拉OKK歌舞厅厅、音乐乐茶座、台台球、高高尔夫球球、保龄龄球场、游游艺场;20004年77月1日日起,对对台球、保保龄球减减按5征收 20 5 服务业 代理业、旅旅店业、饮饮食业、旅旅游业、仓仓储业、租租赁业、广广告业 及其他他服务业业 5 转让无形形资产 转让土地地使用权权、专利利权、非非专利技技术、商商标权、著著作权、商商誉 5 销售不动动产 销

47、售建筑筑物及其其他土地地附着物物 5 附表6:社会保保险费征征收标准准表征收项目目征收标准准养老保险险市直机关关事业类类:计费费工资*26%(单位位18%、个人人8%);企业:计计费工资资*255%(单单位177%、个个人8%)个体:计计费工资资*200%失业保险险计费工资资*3%(单位位2%、个个人1%)工伤保险险计费工资资*1%表七:其其他具体体行政行行为 序号 行政行为为项目 依据 备注 1税务检查查 征管法法第554条、第第57条条、第558条 征管管法实施施细则第第86条条 2社会保险险费检查查 广东省省社会保保险费征征缴办法法第118条 3延期申报报审核 征管法法第227条 征管管

48、法实施施细则第第37条条 4延期缴纳纳税款审审批 征管法法第331条 征征管法实实施细则则第442条 5延期缴纳纳社会保保险费审审批 广东省省社会保保险费征征缴办法法第110条 8发票管理理 征管法法第221条 发票票管理办办法第第4条 9核定应纳纳税额 征管法法第335条、第第36条条、第337条 10核定社会会保险费费 广东省省社会保保险费征征缴办法法第112条 11减免税审审批 征管法法实施细细则第第43条条 12纳税信用用等级评评定 征管法法实施细细则第第48条条 国国家税务务总局关关于印发发的通通知 ( 20003年年07月月17日日国税发发2000392号号 )13纳税评估估 国家

49、税税务总局局关于印印发的通知知(220055年033月111日 国国税发220055433号)第第3条 14财务会计计制度、处处理办法法备案 征管法法第220条 征管管法实施施细则第第24条条 15税务登记记(包括括扣缴税税款登记记) 中华人人民共和和国税收收征收管管理法第第15条条 中中华人民民共和国国税收征征收管理理法实施施细则第第12条条、第113条 16税收票证证审核 税收票票证管理理办法第第17条条 17财产损失失税前扣扣除审批批 企业财财产损失失所得税税前扣除除管理办办法(总总局令220055133号) 18总机构提提取管理理费税前前扣除审审批 关于进进一步加加强总机机构提取取管理费费税前扣扣除审批批管理的的通知(国国税函2200551115号) 19集团公司司集中提提取技术术开发费费审批 关于印印发的通通知(国国税发119999499号) 20企业技术术改造国国产设备备投资抵抵免企业业所得税税的审核核 关于做做好已取取消和下下放管理理的企业业所得税税审批项项目后续续管理工工作的通通知(国国税发220044822号) 以上内内容以法法律法规规规章规规定内容容为准

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。