财务会计学之应收账款和短期投资概述

财务会计学之应收账款和短期投资概述

《财务会计学之应收账款和短期投资概述》由会员分享,可在线阅读,更多相关《财务会计学之应收账款和短期投资概述(90页珍藏版)》请在装配图网上搜索。

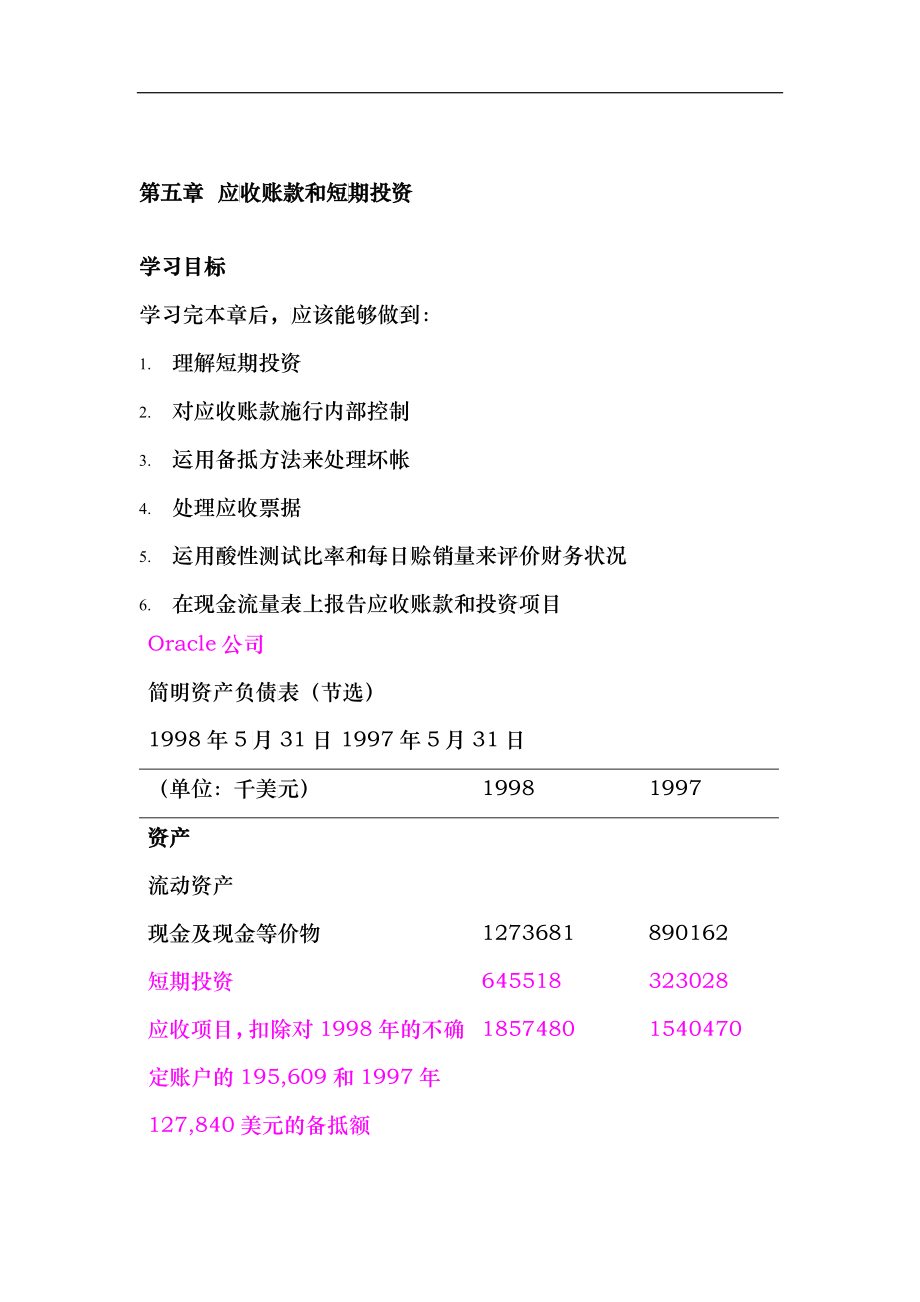

1、 第五章 应收收账款和短期期投资学习目标学习完本章后,应应该能够做到到:1. 理解短期投资2. 对应收账款施行行内部控制3. 运用备抵方法来来处理坏帐4. 处理应收票据5. 运用酸性测试比比率和每日赊赊销量来评价价财务状况6. 在现金流量表上上报告应收账账款和投资项项目Oracle公公司简明资产负债表表(节选)1998年5月月31日 19977年5月311日(单位:千美元元)19981997资产流动资产现金及现金等价价物12736811890162短期投资645518323028应收项目,扣除除对19988年的不确定定账户的1995,6099和19977年127,840美元元的备抵额18574

2、80015404700预付费用和其他他流动资产546371517436流动资产总计4323050032710966长期投资186511116337房地产净值934350868948计算机软件开发发成本,扣除除1998年年的累计摊销销374733美元和19997年的累累计摊销366303美元元9901298981其他资产276088268953资产总计5819011146243155负债和所有者权权益短期负债应付票据和长期期负债到期应应付款29243361应付账款239698185444应付所得税181354203646不应获得的收入入877087602862其他短期负债118310229268

3、26短期负债总计2484165519221399长期借款304337300836其他长期负债7295131628所有者权益2957558823697122负债和所有者权权益总计5819011146243155来源:节选自OOraclee公司网站,11999年66月17日在纽约Jetss队的衣帽间间,比赛前的的热身回顾已已经完全变成成一个新的样样子。使用XX-and-O图表来对对付对手的老老式的橄榄球球玩法图册已已经被抛弃。他他们那里现在在是一个激动动人心的多媒媒体世界。桌桌面电脑将橄橄榄球编队变变成了生动的的动画。有了了Oraclle公司的帮帮助,队员发发展部的经理理Carl Bankss将被

4、动的训训练变成了一一种交互式的的成功。借助助Develloper/2000和和多媒体软件件,Bankks用一个技技术发展水平平教学模块使使Jets队队获得了很有有竞争力的优优势。Bannks说:“运动员在场场上时,他们们无法把Xs和Os想象成真真实的运动。OOraclee帮助我们创创造了这样一一种学习环境境,把队员们们的记忆力提提高了2500%。” Oraccle是世界界第二大软件件公司,年收收入超过800亿美元,他他们的产品和和服务行销世世界超过1445个国家。通过提供像Deevelopper/20000这样的的产品和服务务,Oraccle公司迅迅速的成长起起来。收入在在增长,公司司的应手项

5、目目也在增长。如如Oraclle的资产负负债表所示,应应收账款是该该公司最大的的资产项目。应应收账款提出出了一个独特特的会计上的的挑战:公司司的应收账款款中有多少能能够以现金的的形式收回?本章就讲述述了怎样来回回答这一问题题以及其他与与应收账款有有关的问题。这这同样涵盖了了短期投资。在在Oraclle公司的资资产负债表上上,这一项目目是第二大流流动资产,紧紧跟在现金之之后列示。一些基本术语在开始进入短期期投资和应收收账款的核算算之前,让我我们先来定义义一些基本术术语。l 债权人 就是是钱的所有者者。债权人拥拥有应收账款款,也可以叫叫做短期投资资。l 债务人 负有有债务的一方方。债务人有有应付账

6、款。l 借款票据 应应付款项,通通常是一定形形式的应付票票据或者应付付债券。借款款票据的制作作人(发行人人)是债务人人。借款票据据的持有人是是债权人(或或投资者),对对于他来说,这种票据是应收账款(或者投资)l 股票 就是股股份证书,用用以证明投资资者对于公司司股份的所有有权。l 到期日 借款款票据到期的的日子,也就就是说,这个个票据应该支支付了。l 有价证券 应应付票据或者者股票,其所所有者可以从从投资中受益益。l 期限 借款票票据到期之前前这段时间的的长度。短期投资(可交交换证券)学习目标1 理解短短期投资短期投资,也称称为可交换证证券,是一个个公司准备在在一年或更短短的时间内持持有的投资

7、。这这种投资使得得公司可以暂暂时“停放”它的现金,并并获得一定的的回报,直到到需要现金时时再将其变换换。短期投资资可以分成以以下三类:1. 一直持有到到期期日的投资,持持有者希望一一直持有这一一投资直到到到期日。通过过这种投资,投投资者可以获获得利息收入入。2. 交易性投资,投投资者持有这这种投资的目目的是在几个个周或几个月月内将其售出出,以获得价价差收入。3. 可售投资,除了了上面说的两两种投资之外外的投资。为了体系的完整,这里将可售投资也包括进来。第十章讲述了可售投资的核算。所有的交易性投投资都是短期期投资,因为为公司仅仅打打算对这种投投资持有几个个月或更短的的时间。一直直持有到到期期日的

8、投资与与可售投资可可能是短期、也也可能是长期期投资,这取取决于管理当当局打算持有有时间的长短短。在随后的的部分,我们们将解释公司司是怎样阐述述短期投资的的。一直持有到到期期日的投资一直持有到到期期日的投资可可以为投资者者带来利息收收入。对这种种投资的讲述述和对应收票票据的讲述是是相同的,我我们在后面会会讲到。这一一部分重点讲讲述交易性投投资。交易性投资投资者对交易性性投资近打算算持有很短的的时间最长不过过几个月。持持有这一投资资的目的就是是以高于成本本价的价格将将其卖出,以以从价差中获获得利润。交易性投资的对对象可以是其其他公司的股股票。假设OOraclee公司购买了了福特公司(FFord M

9、Motor Compaany)的股股票,并打算算在数月内将将其售出。这这就使得Orracle的的投资成为一一项交易性投投资。如果福福特公司股票票的市价上升升,Oraccle就可能能获得收益;如果福特公公司股价下跌跌,Oraccle可能遭遭受损失。同同时,Oraacle可能能还会从福特特公司获得股股利收入。假设Oraclle于5月118日购入福福特公司股票票,支付了1100,0000美元的现现金。Oraacle按照照成本价记录录这项投资的的购入:5月18日 短期投资资1100,0000现金金1100,0000购入投投资。资产 =负债+所所有者权益+1000000=0 + 00-1000000假设

10、5月27日日Oraclle从福特公公司分得40000美元的的现金股利。OOraclee将这样记录录这笔收入:5月27日 现金4000股利利收入4000现金股股利收入。资产 =负债+所所有者权益+4000=0 + 44000编制财务报表。OOraclee的财务年度度于5月311日结束,OOraclee编制了资产产负债表和收收益表。假设设福特公司的的股票已经升升值,5月331日这一天天,对福特的的投资的市场场价值是1002000美美元。市场价价值就是所有有者出售投资资时能够从市市场上收到的的金额。在这这个案例中,OOraclee在这项投资资上有一项未未实现的利得得:l 说它是利得,是是因为市场价价

11、值(1022000美元元)大于Orracle的的投资成本(11000000美元)。利利得(gaiin)与收入(reevenuee)有着同样样的效用。l 说它是未实现的的利得,是因因为Oraccle还没有有出售这项投投资。检查点5-1交易性投资在资资产负债表中中以它们的市市场现值反映映。因此,在在编制5月331号的财务务报表之前,OOraclee要先通过下下面的日记账账分录将对福福特的投资调调整至市场价价值:5月31日 短期投投资2000为实实现投资利得得22000调整投投资至市场价价值资产 =负债+所所有者权益+利得+2000=0 + 0 +20000调整之后,Orracle的的投资账户将将是

12、如下的样样子:成本 1000000调整额 20000余额 1022000这样,短期投资资账户就可以以按照市场价价值在资产负负债表中反映映了。如果Oraclle对福特的的投资贬值了了,比如说降降到了950000美元,那那么Oraccle就有一一项未实现的的损失(looss)。损损失与费用有有着相同的效效用。在这种种情况下,OOraclee将在5月331日编制一一个不同的分分录,对于未未实现损失,l 借记未实现损失失账户,金额额为50000(1000000-955000),以以及l 贷记短期投资账账户,金额为为5000,从从而将其余额额减少至955000美元元,即减至市市场价值。在这种情况下,OO

13、raclee将按照955000美元元的市场价值值报告它的短短期投资。在资产负债表上上报告短期投投资,在手一一表上报告收收入、利得和和损失资产负债表上的的短期投资。短短期投资属于于流动资产。由由于短期投资资时流动性仅仅次于现金的的资产,所以以它在资产负负债表上紧跟跟在现金之后后。(在商业业上,流动性性就意味着接接近于现金。)按按照市场价值值报告交易性性投资。收益表上的利息息收入、股利利收入、利得得与损失投资会获得利息息收入和股利利收入。投资资也同样能够够带来利得与与损失,就象象下面的图表表5-1收益益表中反映的的其他收入、利利得和(损失失)一样。图表5-1报告告短期投资和和相关收入、利利得和损失

14、(金金额为假设值值)检查点5-2检查点5-3资产负债表流动资产:现金XXX短期交易性投资资,按市场价价值102000应收账款XXX收益表收入XXX费用XXX其他收入、利得得和(损失)利息收入4000股利收入1000未实现投资利得得2000净收入XXX章中复习复习提要Humana, Inc.是美国最大大的保健公司司之一。它提提供全线的保保健计划,包包括健康维护护组织(HMMOs)和其其他计划。HHumanaa的资产负债债表中最大的的流动资产是是可交换证券券(短期投资资)。其成本本是11444百万美元,市市场价值是11156百万万美元。如果Humanna持有这些些可交换证券券的目的是为为了在数日或

15、或数周内将其其售出以获得得利润,那么么他们将怎样样来对这些投投资进行分类类?Humaana将按照照什么样的金金额在20XX0年12月月31日的资资产负债表中中报告这一投投资?Hummana将在在20X0年年的收益表上上报告什么内内容?答案交易性投资在资资产负债表上上反映如下:(单位:百万美美元)流动资产:现金XX按照市场价格计计算的可交换换证券(或短短期投资)1156Humana的的收益表将如如下报告:(单位:百万美美元)其他收入与利得得:未实现利得与投投资(11556-11444)12应收账款与应收收票据应收项目是流动动性第三强的的资产位列现金金及现金等价价物和短期投投资之后。应应收项目对于

16、于一个公司来来说通常是良良好的,因为为这是对他人人现金的要求求权。但是如如果公司不能能收回应收款款项,应收项项目的存在也也会变成一个个坏消息。在在本章的后面面部分,我们们将讨论控制制和管理应收收项目的方法法。应收项目的不同同类型应收项目是对其其他企业或个个人的现金求求偿权,主要要是因为提供供产品或服务务以及借出款款项而产生。应收项目主要可可以分成应收收账款和应收收票据两大类类。一个公司司的应收账款款(accoounts receiivablee)就是它应应该向客户收收取的金额,属属于流动资产产,有时候也也可以称为应应收交易(ttrade receiivablee),这一点点我们可以从从上面的O

17、rracle公公司的资产负负债表中看出出。应收账款账户在在总分类账中中起着控制账账户的作用,它它反映了从客客户那里应该该收回的款项项的总金额。企企业还要设置置明晰分类账账,为每一个个客户单独设设置一个账户户,如下所示示:总账应收账款应收账款明细账账结余 90000ASTON结余 50000HARRIS结余 10000SALAZARR结余 30000总计 90000上表中左边半栏栏的结余额等等于右半栏中中的余额总计计。应收票据(nootes rreceivvable)比比应收账款要要更加正式。在在应收票据的的协议中,债债务人要向债债权人作出书书面保证,保保证在未来确确定的某一天天也就是到到期日向

18、债务人人支付金额确确定的款项。在在票据上可能能还要求债务务人为该项欠欠款提供担保保或抵押(ssecuriity)。这这就是说,借借入方作出承承诺,如果不不能支付所欠欠的金额,那那么借出方就就对一定的资资产拥有求偿偿权,这种资资产叫做抵押押品(colllaterral)。一年或者一年以以内应付的票票据属于流动动资产,超过过一年的应收收票据属于长长期应收项目目,在资产负负债表中列示示在长期投资资项下。前面面的Oraccle公司的的资产负债表表中就有一些些长期投资项项目。有一些票据是以以分期付款的的方式支付的的。在一年内内到期的部分分属于流动资资产,剩余部部分属于长期期资产。举例例来说,通用用公司(

19、Geenerall Motoors)可能能对你有一项项6000美美元的应收票票据,但是你你的这些欠款款中,今年可可能只有15500美元对对于通用来说说是流动资产产。其他应收款包括括对雇员和下下属子公司的的贷款等杂项项应收款。有有一些公司就就直接使用其其他资产这个个标题来报告告它们的其他他应收款,像像上面的Orracle公公司就是这样样。通常来说说,这些都是是长期应收款款。长期应收收票据和其他他应收款在资资产负债表中中的位置通常常是在流动资资产之后。在在总分类账中中,每种应收收款都有一个个独立的账户户。下一页中的“决决策指导”指出了应收收项目的控制制、管理和核核算中的主要要问题。这些些指导方针为

20、为本章的剩余余部分搭起了了框架结构。对应收款项的收收回建立内部部控制学习目标2 对应收账款款施行内部控控制赊销商品的企业业大部分都是是通过邮递的的方式取得现现金收据的。对对于赊销项目目收款的内部部控制是整个个内部控制系系统的一个非非常重要的部部分。第四章章详细讲述了了对于现金收收据的内部控控制程序,但但是这里仍然然需要对于严严格的内部控控制给与足够够重视就是对现现金收款与现现金记账的分分工问题。让让我们来考虑虑以下情况:Butler供供应公司是一一个小的家庭庭企业,他们们以其员工的的忠诚为荣。大大部分的公司司雇员都已经经与Butller家族共共事至少5年年了。公司990%的业务务都是通过赊赊销

21、进行的。办公室人员包括括一名簿记人人员和一名监监察人员。簿簿记员负责记记录总账和应应收账款明细细账,同时也也管理着每天天的银行存款款。监察员负负责编制每月月的财务报表表和Butller家族需需要的任何特特别报告。她她同时也从客客户那里取得得订单,并担担任办公室经经理。你能够找出这里里的内部控制制的弱点吗?簿记员可以以接触到总账账、应收账款款明细账和现现金。这样,他他就可以把顾顾客交来的支支票据为己有有,然后在该该顾客的账户户上将应收款款作为坏账注注销掉。检查点5-4应该怎样来改正正这个控制的的薄弱环节呢呢?可以由监监察员来负责责开启邮件并并处理每日的的银行存款,而而簿记员不应应该被允许接接触现

22、金。只只有汇款通知知书应该被传传送给簿记员员,以弄清究究竟对哪些客客户已经支付付了欠款。剥剥离了簿记员员的现金处理理工作权限,并并且不允许检检察院接触应应收账款明细细账,这样,公公司就将不兼兼容的工作区区别开来,内内部控制系统统也就健壮多多了。以上这这些动作将减减少雇员盗取取现金并对客客户帐户注销销为坏账 簿记员需要篡改支票上的背书并将其存入一个为他所控制的银行账户中。的机机会。使用银行锁箱也也同样能够获获得区分不兼兼容工作的效效果。使用这这种方法,可可以让客户把把他们支付的的款项直接汇汇给Bultter的开户户银行,银行行将把该笔款款项记录并存存入公司帐户户。然后,银银行把汇款通通知书传送给

23、给Bulteer公司的簿簿记员,已注注销相应客户户的欠款记录录。决策指导应收项目的控制制、管理和核核算对于应收项目的的控制、管理理和核算很容容易忽视一些些重要的问题题。本章的剩剩余部分将主主要讲述下面面的一个或数数个问题:在应收款项收回回过程中的控控制和管理的的主要问题以以及相应的行行动计划,包包括以下几方方面:要点1. 只对那些值得信信任的客户提提供赊销,也也就是那些最最有可能向我我们付款的客客户。2. 将现金收取、提提供信贷和核核算记账的工工作分别交给给不同的人做做,以避免雇雇员盗窃从客客户那里收取取的现金。3. 向客户催收款项项以使现金流流量最大化。行动计划1. 对可能的客户实实施信用检

24、查查。2. 设计一种能够使使不同工作互互相独立的内内部控制制度度。3. 密切注意从客户户那里收取来来的款项。应收款项的核算算记账及相关关的行动计划划包括:要点1. 在资产负债表上上按照可实现现的净值来计计量和反映应应收项目,也也就是我们期期望能够收回回的金额。这这对于准确的的报告资产是是必要的。2. 在收益表上计量量和反映无法法收回的应收收款项,这部部分款项成为为坏账费用。这这将帮助我们们在一个合理理的金额水平平上反映净收收益。行动计划1. 按照可实现的净净值来计量和和反映应收项项目资产负债表 应收账款10000 减:坏账备备抵(80) 应收账款净净值9202. 计量坏账损失收益表 销售(或营

25、营业)收入80000 费用:坏账损失1990所有的应收款项项都有无法回回收的风险在1-4章里,我我们使用不同同公司的例子子说明了怎样样来表达一项项经济业务。第第一章使用了了服装零售公公司Gap的的例子,第二二章以Friito-Laay和PeppsiCo这这两个食品公公司为例,第第三章中使用用的例子是一一个向客户提提供服务的公公司Its Jusst Lunnch。而且且,我们自始始至终一直使使用了另一个个服务性公司司“海空旅行”的例子。所所有这些公司司都以信用方方式向他们的的客户提供产产品或服务,这这样,他们也也就都存在一一些对客户的的应收款项。通过赊销,既不不是在销售时时立即取得现现金的方式,

26、所所有的公司都都存在不能收收回应收款项项的风险。在在最后的分析析中,一部分分客户干脆就就不支付他们们欠Fritto-Layy和Oraccle公司的的款项。可能能收不回应收收账款的预期期形成了应收收账款核算的的最大难题。现现在开始,我我们就转入无无法回收账户户的学习,这这也被称为坏坏账。无法回收账户(坏坏账)的核算算:备抵法赊销会带来额外外的好处,但但也会增加成成本:l 优点:通过赊购购,那些不愿愿或无法立即即支付现金的的客户也能够够进行购买,这这样,公司的的销售收入就就随着销售的的增长而增长长。l 缺点:公司可能能无法从一些些信用销售的的客户那里收收回款项。会会计人员把这这项耗费称为为无法收账

27、损损失、呆账损损失或者坏账账损失。对于不同的公司司来说,无法法收款损失也也不相同。在在某些公司,一一美元的应收收账款如果到到期时间是六六个月,那么么这一美元只只值67美分分,而如果是是五年的期限限,那么这一一美元就仅值值67美分了了。无法收账账损失的大小小取决于公司司愿意承担的的信用风险的的大小。对于于Albanny Laddder这家家总部位于纽纽约州首府奥奥尔巴尼的有有着23000万美元建筑筑设备和物资资的公司来说说,他们的销销售额的855%都是信用用销售。奥尔尔巴尼的应收收账款于销售售额同比例增增长。Albbany LLadderr每年的坏账账费用大约有有1000000美元,大大约相当于

28、总总销售额的11%1.22%,他们使使用了很细致致的信用审查查制度和严厉厉的收账政策策。对于Allbany Laddeer来说,应应收账款的平平均收现期是是70天。对于实行信用销销售政策的公公司来说,无无法收账的损损失跟工资费费用和公用费费用一样都是是一种运营费费用,必须对对其进行计量量、记录和报报告。为了实实现这一目的的,会计人员员一般使用备备抵法,在某某些情况下,也也是用直接注注销法(这种种方法我们会会在后面讲到到)。备抵法学习目标3 对应收账款款施行内部控控制为了尽可能准确确地反映公司司的财务状况况,大多数公公司都使用备备抵法来计量量坏账损失。在在这种方法下下,要在估计计的基础上对对可能

29、的坏账账损失进行记记录,而不是是等到某一客客户的欠款无无法收回时才才去记录。公司的经理们根根据公司的收收账经验来估估计一定时期期内总的坏账账损失,而不不是去猜测哪哪一个账户会会无法收回。估估计的金额被被记录为坏账账费用,并且且设置一个与与应收账款相相关联的计价价对比账户,称称为坏账备抵抵(或呆账备抵抵)账户。这这个备抵账户户显示了公司司预计无法收收回的应收账账款的损失。应收账款减去坏坏账备抵,就就得到了公司司期望能够收收回的应收账账款的净值,如如下所示(金金额为假设值值):资产负债表(部部分)应收账款10000减:坏帐备抵900应收账款净值9100客户们欠该公司司100000美元,公司司期望能

30、够收收回91000美元。公司司估计的无法法收回的应收收账款是9000美元。关于这些应收账账款的另一种种报告方法是是:(Oraacle公司司就采用了这这种方法)检查点5-5应收账款,减除除坏帐备抵9900美元9100收益表上,坏帐帐费用是在营营运费用中报报告的,如下下所示(金额额为假设值):收益表(部分)费用:坏帐费用2000坏帐估计方法对于坏帐估计的的越精确,财财务报表中的的信息就越可可靠。坏帐是是怎样估计的的?最合逻辑辑的方法就是是分析公司以以前的记录。有有两种基本方方法来估计坏坏帐:l 销售百分比法l 帐龄分析法销售百分比法。该方法要计算坏帐费用占赊销净额的比例。由于这种方法特别关注要在收

31、益表中反映的费用的金额,所以也称为收益表法。坏帐损失在期末作为一个调整项目加以记录。假设20X3年12月31日时,年终调整之前的帐户余额如下:应收账款坏帐备抵120000500客户欠的款项共共有1200000美元,但但是坏帐备抵抵却太少。5500美元的的坏帐备抵余余额是从上期期留下来的。在在作出其他调调整之前,应应收账款净额额是1195500(1220000-500)美美元,这大大大超过了公司司预计能够收收回来的金额额。根据以前的经验验,信用部门门估计坏帐费费用是赊销净净额的1.55,20XX3年的赊销销净额是5000000美美元。记录坏坏帐费用和更更新坏帐备抵抵的会计分录录如下:20X3年1

32、2月31日 坏帐费用用(50000000.0155)7500 坏坏帐备抵75000年底记录录费用。会计等式显示,这这笔记录费用用的业务使得得公司的资产产减少了与费费用金额相同同的数量:资产负债+所有者权益-费用-75000-7500现在这些帐户就就可以在200X3年的财财务报表中报报告了。检查点5-6应收账款坏帐备抵12000050075008000客户仍然欠公司司1200000美元,但但是现在的坏坏帐备抵就比比较现实了。在在资产负债表表上,应付账账款按照净值值报告,金额额是1120000(1220000-8000)。在在收益表上,本本期的坏帐损损失是75000美元,这这将与其他本本期营运费用

33、用一起列示。帐龄分析法。另另一种普遍使使用的估计坏坏帐的方法是是帐龄分析法法。由于这种种方法特别关关注应收账款款,所以也称称为资产负债债表法。在帐帐龄分析法下下,对每一个个客户的应收收账款都要根根据其已有帐帐龄进行分析析。会计电算化系统统可以按照帐帐龄提供应收收账款报告。计计算机读取客客户数据,并并根据客户编编号和发票日日期进行排序序。例如,图图表5-2显显示,Schhmidt建建筑供应公司司信用部门以以30天分段段,对应收账账款进行分组组。Schmidtt的应收账款款总余额为11120000美元。帐龄龄分析显示,这这些应收账款款中有37669美元将无无法收回。但但是坏帐备抵抵却没有跟上上。年

34、终调整整之前,Scchmidtt的帐目如下下:应收账款坏帐备抵1120001100图表5-2 Schmiidt建筑供供应公司帐龄龄分析帐 龄客户名称1-30天31-60天61-90天超过90天总额T-Bar-MM Co.2000020000Chicagoo Pneuumaticc Partts1000010000Sarasotta Pippe Corrp.130001000023000Oneida, Inc.300010004000其他帐户39000120002000200055000合计6900025000150003000112000估计坏帐百分比比0.11590坏帐备抵余额应应为69+2

35、50+750+27003769*“其他帐户”的每一项都都将单独列示示使用帐龄分析法法是为了将坏坏帐备抵余额额调整至必要要的金额(33769美元元),这个金金额已经在图图表5-2中中计算了出来来(见表格右右下角的最终终结果)。为了更新备抵余余额,Schhmidt公公司编制了一一下会计分录录:20X3年122月31日坏帐损失26669坏帐备抵(33769-11100)22669记录年度费用。这笔记录费用的的业务使得公公司的资产减减少了与费用用金额相同的的数量,会计计等式显示如如下:资产负债+所有者权益-费用-26690-2669现在Schmiidt公司预预计能够收回回的金额就可可以在资产负负债表中

36、反映映了。金额是是1082331(112200-37769),列列示如下:应收账款坏帐备抵1120001100调整 2669年终余额 37769应收账款净值为为1082331美元跟销售百分比法法一样,要在在收益表中报报告坏帐费用用。销售百分比法与与帐龄分析法法的综合使用用在实际使用中,公公司经常会将将销售百分比比法与帐龄分分析法综合起起来一起使用用。l 公司在中期报表表(月度或季季度)中经常常使用销售百百分比法,是是因为这种方方法使用起来来更方便一些些。销售百分分比法把重点点放在坏账损损失上,但这这并不足够。l 年末,这些公司司又会使用帐帐龄分析法,是是为了确保应应收账款能够够按照预期的的可实

37、现价值值加以反映,也也就是有望能能够收回的款款项的金额。帐帐龄分析法侧侧重于应收账账款的金额这这项资产的不不能收回部分分的分析。l 这两种方法一起起使用能够很很好的同时计计量费用和资资产。图表55-3将这两两种方法进行行了对比:图表5-2 销售百分比比法与帐龄分分析法的比较较备抵方法销售百分比法帐龄分析法调节坏账备抵余额调节坏账备抵余额通过坏账备抵金额坏账损失余额到注销坏账。200X4年年初初,Schmmidt建筑筑供应公司收收回1120000美元应应收账款重的的大部分款项项。如下所示示:20X4年一至至三月现金920000应收账款款920000收回应收账账款。现金增加的金额额的等于应收收账款

38、减少的的金额。总资资产不变:资产=负债+所有者权益+92000=0+0-92000假设Schmiidt公司的的信用部门认认定Schmmidt无法法从Abboott和Smmith公司司收回12000美元的应应收账款。SSchmiddt公司的会会计人员就要要通过以下分分录注销这两两个拖欠债务务的客户的应应收账款:20X4年三月月31日坏账备抵1200应收账款款Smitth公司9000应收账款款Abboott公司3300注销备抵坏坏账。检查点5-7检查点5-8检查点5-9检查点5-100会计等式表明,注注销的备抵坏坏账对于总资资产或其他任任何帐户都没没有影响:资产=负债+所有者权益+1200=0+0

39、-1200由于上面的注销销分录对于费费用账户没有有影响,所以以它对收益表表也没有影响响。这笔注销销分录对于应应收账款净值值也没有影响响,如图表55-4所示:图表5-2 注销坏账备备抵前后应收收账款净值相相同注销前 注销后应收账款(122000-992000)20000(20000-1200)118800减:坏账备抵(3769)(3769-11200)(22569)应收账款净值1623116231从上面可见,注注销前后应收收账款净值是是相同的。直接注销法还有一种处理坏坏账的方法,这这种方法不使使用任何备抵抵账户。在坏坏账处理的直直接注销法下下,直到公司司认为一个客客户的应收账账款无法收回回时,会

40、计人人员才记录坏坏账损失并从从贷方注销该该顾客的应收收账款,如下下所示(金额额为假设值):20X4年1月月2日坏账损失920000应收账款款Jonees992000注销坏账。这种方法是有缺缺陷的,原因因有二:1. 直接注销法没有有设立坏账备备抵,因此,应应收账款总是是足额报告,这这要超过公司司有望能够收收回的金额。这这样,资产负负债表上的资资产就被高估估了。2. 直接注销法下,发发生坏账损失失的期间可能能与取得相应应的销售收入入的期间不配配比。在上面面的例子中,公公司是在200X3年取得得对Jonees的销售收收入,那么就就应该在200X3年对坏坏账损失进行行记录,以正正确的计量净净收益。但在

41、在这种方法下下却是在200X4年记录录了坏账损失失,这样,公公司20X33年的净收益益便被高估,而而20X4年年的净收益被被低估。根据配比原则,费费用一定要与与取得收入的的相同的期间间配比。所以以,直接注销销法只是在坏坏账很少,采采用备抵法或或直接注销法法对于坏账金金额没有显著著影响的情况况下才可以采采用。思考如果注销坏坏账既不影响响费用账户也也不影响应收收账款净额,那那么为什么还还要去注销某某一客户无法法收回的应收收账款呢?答案:如果公司司已经认定无无法收回的应应收账款已经经没有价值,那那么就应该从从应收账款记记录中减去这这些帐户。去去掉那些不再再有价值的客客户账户可以以提醒信用部部门不要再

42、浪浪费时间去想想这些客户追追讨欠款。信信用部门可以以在数据库中中将这些客户户的名字归档档,如果他们们再次申请赊赊购,信用部部门在考虑是是否对其提供供信用销售时时就要三思。应收票据学习目标4 处理应收票票据正像我们在前面面指出的,应应收票据比应应收账款更加加正式。对一一份应收票据据来说,有两两个当事人:l 债权人持有应收收票据l 债务人持有应付付票据债务人签发本票票,作为债务务的证据。图图表5-5展展示了一张典典型的本票。图表5-5 本本票本票1000美元20X2年8月月31日我承诺支付给中国银行纽约分分行壹千元整支付日期:200X3年2月月28日利息:按年利率率9%计算应收票据的本金金是指进入

43、款款项的一方借借入的金额,也也是贷出款项项的一方贷出出的金额。信信用期限是从从20X2年年8月31日日至20X33年2月288日,张三(票票据制作人)承承诺将于200X3年2月月28日支付付中国银行纽纽约分行(受受付人)10000美元加加上按照年利利率6%计算算的利息。利利息对于出借借人(在本例例中就是中国国银行纽约分分行)来说是是一项收入,而而对于借入款款项一方(张张三)来说是是一项费用。应收票据的核算算仍然考虑上面的的图表5-55中展示的本本票。在张三三签发了这张张本票后,中中国银行纽约约分行向他支支付了10000美元的现现金。假设该该银行以122月31日为为年度终结日日,银行支付付现金时

44、的分分录如下:20X2年8月月31日应收票据张三920000现金920000发行贷款。银行支付了现金金资产,同时时收回另一项项资产,即应应收票据,所所以银行的总总资产仍然没没有改变。资产=负债+所有者权益+1000=0+0-100012月31日,中中国银行纽约约分行要计算算从9月到112月这4个个月利息收入入:12月31日应收利息(11000.094/12)30利息收入入30应计利息收收入。这笔事项增加了了银行的资产产和收入:资产=负债+所有者权益+收入30=03020X3年2月月28日银行行收回这张应应收票据时的的分录是:现金10045应收账款款张三10000应收利息息30利息收入入(100

45、00.092/12)15收回到期的的应收票据。检查点5-111资产=负债+所有者权益+1045=0+15-1000-30关于这笔分录,有有三个需要注注意的地方:1. 除非特别规定,利利息率应该每每年声明一次次。在本例中中,年利率是是9。在220X2年112月31日日,中国银行行纽约分行计计算了持有该该票据4个月月(该年总时时间的4/112)以来的的应计利息。利利息的计算过过程如下:本金利率期限利息总额10000.094/1230检查点5-1222. 20X2年122月31日的的分录中包含含了一笔应收收利息的借项项,这是因为为利息是对票票据本金的附附加。检查点5-122检查点5-1223. 我们

46、经常按照一一年有3600天(12个个月)来计算算利息,这使使得我们可以以把精力集中中在对概念的的把握上,而而不是对于几几元几分的斤斤斤计较。在在实际中,使使用计算机可可以减轻我们们因为使用3365天/年年的标准而带带来的计算上上的麻烦。使用应收票据销销售货物。一些公司可能是是利用应收票票据来销售商商品,而不是是用应收账款款。这种安排排通常是发生生在支付期限限超过了通常常的应收账款款期限的情况况下,应收账账款的期限通通常是60-90天。假设20X0年年3月20日日通用电气公公司(Genneral Electtric)向向Dormaan Buiilderss公司销售了了150000美元的家用用电器

47、。通用用公司收到了了Dormaan Buiilderss年利率为110%的为期期90天的本本票。通用公公司记录这笔笔销售和收款款的分录与上上面例子中中中国银行纽约约分行与张三三的业务的分分录基本相同同,唯一的一一个不同之处处就在于,在在最开始,通通用电气将贷贷记销售收入入(而不是现现金),因为为通用电气是是在销售,而而不是借钱给给Dormaan公司。公司可能从客户户那里收到其其应收账款已已经超过期限限的客户交来来的应收票据据,也就是说说,客户可能能签发一张应应付票据并送送交公司。在在这种情况下下,公司制需需要注销应收收账款帐户并并借记应收票票据就可以了了。我们把这这称为“公司从欠款款的客户那里

48、里收到一张应应收票据。”加速现金流的战战略所有的公司都会会设法加速它它们的现金收收款速度。快快速的现金流流动能提高利利润,这是因因为企业将会会有更多的资资金投入到新新科技、研究究和发展活动动中。公司已已经发现了可可以快速收款款的方法,而而不会像以往往一样等上330天、600天或90天天。下面是三三中最常用的的方法: 信用卡或银行卡卡销售。这是是指商人销售售商品,并让让客户用信用用卡(如Diiscoveer或Ameriican EExpresss)付款,或或用银行卡(如如VISA或MasteerCardd)付款。为为记录一笔1100,0000美元的VISSA卡结账销销售,售货者者做如下分录录:现

49、金 97,0000财务费用 33,000销售收入 1000,000记录银行卡卡结账销售。商人将他的的VISA存存款单存入银银行并立即收收到一份折扣扣后金额,即即97,0000美元。VVISA卡得得到3%折扣扣,即3,0000美元($100,0000*.003=$3,000)。对对于商人来说说,筹资费用用是一种运营营费用,和利利息费用相似似。 销售应收款。公公司的正常销销售中,借记记应收账款,贷贷记销售收入入,均为1000,0000美元。公司司可以把它的的应收账款买买给另一家叫叫factoor的公司。FFactorr公司通过支支付一个折扣扣价 95,000美元元,得到收入入,并有希望望回收全款1

50、100,0000美元。因因此公司的利利润来自快速速收款。为解释销售售应收账款,让让我们返回至至本章开头处处的Oraccle公司的的资产负债表表(第2199页)。应收收账款是公司司最大的资产产。假设Orracle希希望加速现金金流量,于是是售出1000,000美美元应收账款款,并假设OOraclee公司收到995,0000美元现金。则则公司记录应应收账款销售售分录如下:现金 95,000财务费用 5,0000应收账款 1100,0000销售应收账账款。筹资费用是一种种运营费用,OOraclee公司将在损损益表上报告告。 应收票据折扣。一一家拥有应收收票据的公司司也许会立即即需要现金。公公司会以一

51、个个折扣价来销销售应收票据据,被称为应应收票据折扣扣。它的分录录和销售应收收账款一样。然然而,贷方是是应收票据而而非应收账款款。你可以看到,所所有这些策略略都能使公司司更快地从客客户手中收到到现金。使用会计信息来来做决定学习目标5 通过酸性测测试比率和日日应收账款销销售来衡量财财务状况资产负债表中以以相对流动性性的顺序来列列示资产: 现金及现金等价价物 短期投资 应收账款Oracle公公司在本章开开始处的资产产负债表显示示了这些帐户户的顺序。酸性测试比率(或或速动比率)在做决策时,经经理和业主会会依据资产的的相对流动性性使用一些比比率。比如,在在第3章中,我我们讨论过流流动比率,这这一比率显示

52、示了公司以流流动资产偿付付流动负债的的能力。而衡衡量公司偿付付流动负债的的能力的一个个更严格的指指标是酸性测测试比率(或或速动比率):速动比率和第33章中介绍的的流动比率相相似,但它不不包括存货和和预付账款。Oracle 公司,19998(数额近似至百百万美元)酸性测试比率越越高,企业就就越有能力来来偿付流动负负债。Oraacle公司司的酸性测试试比率为1.52,这意意味着Oraacle公司司有1.522美元的速动动资产来偿付付每1美元的的流动负债,这这是很合适的的。存货虽然被包括括在流动比率率的计算中,但但并不包括在在速动比率中中,因为销售售货物并不容容易。正因如如此,一个公公司或许会有有一

53、个好的流流动比率和一一个差的速动动比率。一个可以接受的的酸性测试比比率值是多少少?答案由企企业所在行业业决定。汽车车经销商可以以在酸性测试试比率为0.20的情况况下平稳运营营。因为他们们是从客户(这这些客户会向向银行和其他他出借人借款款)处直接收收款,所以他他们几乎没有有流动应收账账款。总而言言之,汽车经经销商几乎不不需要流动资资产。大多数百货公司司的酸性测试试比率值集中中在0.800,而旅游公公司的平均值值为1.100。通常来说说,1.000的酸性测试试比率值被认认为是安全的的。Oraccle公司11.52的比比率是非常高高的,它的竞竞争者Texxas Innstrumments公公司的速动

54、比比率为1.229也是很高高。思考计算下列所所选账户及其其12月311日余额的流流动比率和酸酸性测试比率率:机器$4,000供货500应付利息600应收账款2,600应付账款3,400累计折旧1,200存货1,600现金1,300答案:流动比率=1.5速动比率=0.9755日应收账款的销销售在一家企业赊卖卖商品后,下下一步重要的的事项就是应应收账款的回回收。有几项项财务指标是是针对于应收收账款的。日日应收账款销销售,也被称称为平均收现现期,它表示示企业收回平平均水平的应应收账款所需需要的天数。收收现期越短,企企业就有越多多的现金来运运营。日应收收账款销售可可以通过下面面两种方法计计算得到:Or

55、acle公公司(金额近似至百百万美元)1 日销售额2 应收账款平均日日销售额*数字来源:OOraclee公司19998年损益表表。收现期的长度依依赖于公司销销售的赊销付付款条件。例例如:期限为为30的销售售应在大约330天内回收收。当公司提提供折扣时,如如2/10 30,收现现期会更短。期期限为45或或60的收现现期会较长。我们在第4章中中讨论过销售售折扣问题。思考Oraclle公司19998年的回回收期平均为为87天。哪哪一个赊销付付款条件更有有利于公司的的销售:净880,或3/30 净880。为什么么?答案:净80。它它需要87天天来回收应收收账款,这说说明公司并不不对在80天天内付款的客

56、客户提供折扣扣。检查点5-155公司严密注视其其回收期。只只要回收期长长,企业就一一定会找其他他融资的途径径,如借款和和出售应收账账款。在经济济衰退期,客客户的付款速速度会更慢,因因此一个更长长的付款期就就是不可避免免的。最后,请记住:投资者和债债权人并不一一以两个指标标来衡量一家家企业。他们们会对可以得得到的所有有有关公司的信信息做一个全全面的分析,然然后他们会站站在数据的后后面并自问:“我们对这家家企业的实力力的全面评价价是什么?”在现金流量表上上报告应收账账款和短期投投资交易学习目标6 在现金流量量表上报告应应收账款和短短期投资交易易应收账款和短期期投资都属于于资产,并出出现在资产负负债

57、表上,如如本章开始处处的Oraccle公司资资产负债表所所示;而且,我我们也已明白白了如何在损损益表上报告告相关收入、利利润或损失。正正如我们所讨讨论的,因为为应收账款和和投资活动影影响现金,因因此它们的影影响必须在现现金流量表上上报告。对大多数公司来来说,从客户户处收回账款款是现金最重重要的来源,这这一活动属于于运营活动中的的现金收款。图表5-6在现现金流量表上上报告应收账账款和短期投投资交易例子公司现金流量表(部部分)截止至20XXX年12月331日的财政政年度经营活动现金流流量: 从客户处收收款$15,0000 收到的利息息350 收到的股利利 150 经营活活动净现金流流入15,500

58、投资活动现金流流量: 购买短期投投资$(1,4000) 销售短期投投资800 应收票据中中的放贷资金金(500) 应收票据收收款 200 投资活活动净现金流流出(900)图表5-6显示示了现金流量量表如何报告告应收账款和和短期投资交交易。现金流流量表内的每每一个列示的的金额都是一一笔现金收款款(正数)或或一笔现金付付款(以括号号表示的负数数)。首先,让让我们考虑运运营活动中的的现金流量:其中最大的的一笔现金收收款为从客户户处收款。现现金流量表内内的运营活动动中还包括了了利息收入和和股利收入。图表5-6的第第2部分显示示了投资活动动的现金流量量。“购买短期投投资 $(1,4000)”表示公司当当年支付1,400美元元用于投资活活动。“销售短期投投资 $800”表示公司卖卖掉短期投资资并得款8000美元。放放贷资金属于于投资活动现现金支出,这这是因为公司司投资于应收收票据。应收收票据收款属属于投资活动动中

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。