第五章非平稳时间序列地随机分析报告报告材料实验报告材料

第五章非平稳时间序列地随机分析报告报告材料实验报告材料

《第五章非平稳时间序列地随机分析报告报告材料实验报告材料》由会员分享,可在线阅读,更多相关《第五章非平稳时间序列地随机分析报告报告材料实验报告材料(18页珍藏版)》请在装配图网上搜索。

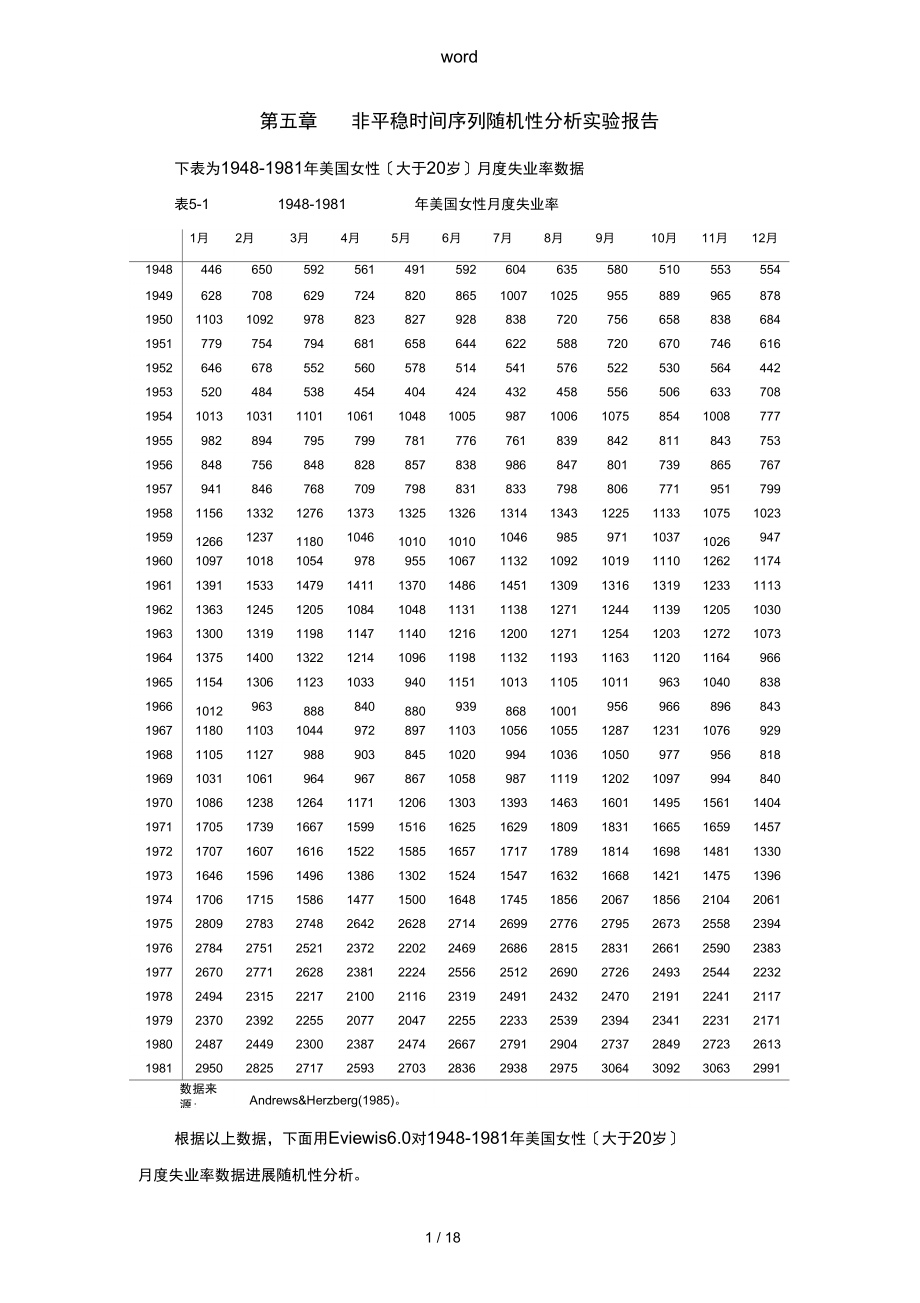

1、word第五章非平稳时间序列随机性分析实验报告下表为1948-1981年美国女性大于20岁月度失业率数据表5-11948-1981年美国女性月度失业率1月2月3月4月5月6月7月8月9月10月11月12月194844665059256149159260463558051055355419496287086297248208651007102595588996587819501103109297882382792883872075665883868419517797547946816586446225887206707466161952646678552560578514541576522530

2、564442195352048453845440442443245855650663370819541013103111011061104810059871006107585410087771955982894795799781776761839842811843753195684875684882885783898684780173986576719579418467687097988318337988067719517991958115613321276137313251326131413431225113310751023195912661237118010461010101010469

3、859711037102694719601097101810549789551067113210921019111012621174196113911533147914111370148614511309131613191233111319621363124512051084104811311138127112441139120510301963130013191198114711401216120012711254120312721073196413751400132212141096119811321193116311201164966196511541306112310339401151

4、101311051011963104083819661012963888840880939868100195696689684319671180110310449728971103105610551287123110769291968110511279889038451020994103610509779568181969103110619649678671058987111912021097994840197010861238126411711206130313931463160114951561140419711705173916671599151616251629180918311665

5、165914571972170716071616152215851657171717891814169814811330197316461596149613861302152415471632166814211475139619741706171515861477150016481745185620671856210420611975280927832748264226282714269927762795267325582394197627842751252123722202246926862815283126612590238319772670277126282381222425562512

6、269027262493254422321978249423152217210021162319249124322470219122412117197923702392225520772047225522332539239423412231217119802487244923002387247426672791290427372849272326131981295028252717259327032836293829753064309230632991数据来源:Andrews&Herzberg(1985)。根据以上数据,下面用Eviewis6.0对1948-1981年美国女性大于20岁月度失业

7、率数据进展随机性分析。1.绘制时序图S图5-11948-1981年美国女性月度失业率序列时序图从时序图可以看出序列中既有长期趋势又有周期性,因此进展1阶-12步差分。在数据窗口中选择“ Quick/Graph ,出现以下对话框,在空白窗口中输入D(S,1 , 12),如图 5-2 所示。图5-3图 5-21阶-12步差分D(St1,12)5D04003002001000-100- -2D0- -3D0- D0-D(S,1, 12)时序图从时序图看,D S,1,12丨均值稳定,没有明显测周期性,方差有界;生成序列D1=D(S,1,12),通过相关分析,具体分析序列的平稳性。如如下图所示View|

8、 Proc.| iTlii iJbl:it| PwiofpErties | Print | hlarne | Freeze | Sample91 faEnr | SieErt| GrapK | Starts 11 dErrt fCorrelQQrinii or DiI_| Series: D Worktile: UMTlTLED:UntrtledVDOtCT4 I ime 0913sarnv 14.1C81M12Includ ed a ba en,ratic ns BS 5Aulocour lotionFirtl.1 Ccri elationACPACaSlalProbI匚li-D 13 0-

9、O 1 387 &S51 DCI&i=V=2. isg0.1 7321 .SFS .0 3i11IJl3 02-2QU22 U /id.cuit4.00 10.0 4123. S 450.00 0II150a01 10.0 0723.5-93aoooIO1II6 D3P -.E2fl 0 36?4 *5 9? DCn-Cc17-C.CB427 O1 .DO1JI1180.04 30.0032S. 133o oo a11l9-0 013o ij ie28 1 9S0 00 1cu|i100.1230.14034.6 S2 .0 01111n DBS -好4Cl门船?36 77口 OGt1a111

10、2-Cl -4-2*9121 OSj oo a131IE1130.04 1-C.073121.79o.oo aIEI114-0.0A10 1122 47o ooaiH115-D 0610|!190.04 7-0.0 3212 9.300.00 3i|iII120-0 D-*5-C 1)09130.65o oaa1 p1121 .Od 5O.C3513 0.7.ooi匸122-0.00 9-.122U U94T 3 0.30o ooai1JZ3 06 213.2 400 00 9-Eil2科0.070.3 0013 4 72m吕 ii0.00 0iIIli D*S7 - OSS力3誌a oonc

11、iIh26Cl COS2日30.co1JI1127.82-0.0 CM14 2 230.00 01(1lII2G-D.Dii-C1J-3 0G0 D0 011 i11 120D 012 35143 13a oao1iV1130 .02 40.063143.370.00 01ihn釦 oazO IJO613.97.oa1 |32-0.02.41-14.230.00 01rl33. 02 70.C41144 53a. ooo图5-4D(S,1 ,12)的相关分析图5-4中,自相关2阶显著,但是12阶也是显著的,因此在趋势平稳中又包含 了周期性因素。以下对其进展ARM模型分析。对平稳非白噪声序列DS

12、,1,12尝试用ARM模型拟合。1对序列进展AR莫型拟合。在主窗口命令框中输入LS D(S,1,12) AR(1)AR(12),得到以下回归结果,如图5-5所示,并对其残差相关性进展检验,如图5-6。 Equation: UNTITLED Warkfiler UNTITLED:rUntitledVieProc Object Pmt Name Freeze Estimate Forecast Stats ResidsDependent Variable: D(S,1J2)Method: Least SquaresDate; 06/15U Time:0917Sample (adjusted). 1

13、950M0219B1M12Included obseivations: 383 3fler adjustmentsCon mergence achieved after 2 iterations图5-5AR(1,12)模型拟合序列 D S, 1,12VaiabieCoefficientStd. ErrortstafcticProb.AR1)-0J 059660,045015-23540260.0191AR(12)0.4 602930.045286-10.164210.0000R-squared0220345Mean d e pendent var-0.253264Adjusted R-squa

14、red0226320S.D.d ependento112.6560S.E. ot regression99,10001Akaike info criterion12.03534Sum squared resid3741729.Schwarz criterion1205596Log likelihood-2302.768Hannar-duinn enter.1204352Durbin-Wson stat2.030894Inverted AR Roots90-.24i90+241,65-66i.65+661.23,911.23+.91I-,25t90i25-.90i-,67+&6i-.67-.66

15、I*91+24)-.91-241残差相关性检验结果如如下图:图5-6AR(1,12)模型拟合序列 D S, 1, 12的残差相关图从上图看出模型残差非白噪声,模型提取信息不充分。2对序列进展M/模型拟合。在主窗口命令框中输入 LS D(S,1,12) MA(1)MA(12),得到以下回归结果,如图5-7所示,并对其残差相关性进展检验,如图5-8。LJNTTTI ED WnrIrRlffi UNTITLED:1 Jn+Ftl*dViewPl oc|ObjectFT in 11 NameFreezeEstlrnate Forecast| 5ts | Reslcis|Dp&ndnt Variable

16、 D(S 112)Meltiod Least SquaresDate: 06/15/14 Time: 09:19Sainple (.adjusted. 1349M02 1931 L112 Included obseNations: 335 after adjustments Convergeroe acTilewd aft&r 8 iterations图5-7MA(1,12)模型拟合序列 D S, 1 ,12图5-8 AR(1 , 12)模型拟合序列 D S, 1 , 12的残差相关图MA UaCKCSSt 1948L102 1949MU1VariableCoetfic-iftnl3td. E

17、rrort-OtatlstlcProb.UA-0 S2Q737D 02S951-2 0 77546 0000R*squared0 410415Liesn dependenlvar0.496203Adjusted RSquared0 408915S.D. dependent ar112.2025S.E. of regression85 26358Akaike info crile rion11 75774Sum squared cesid2924472.Scnwarzcnt non1177709Log HKeiiocd-2 320 154Hannan-Quinn enter117&572Oui曰

18、tmon stal2.C74048Inverted MA Roots00.85 40t.6640150 9&i5t)+ a si01- )B*01+ Q8i- 4S- BSi-48+85i_5- 49i- 85+.49i-Qfi从图5-8可以看出模型残差也非白噪声,模型提取信息仍然不充分经过以上分析和ARM/模型拟合,效果不理想。序列中的长期趋势,季节效 应和随机波动不能简单分开,故以下对其运用乘积季节模型拟合。图 5-9 ARMA 1 , 1X 1, 0, 1仁拟合序列 D(S, 1, 12)图 5-10 ARMA 1, 1X 1 , 0, 112拟合序列 D(S, 1, 12)模型参数可以

19、看出SAR(12)的参数并不明显,P值为0.9608,因此删除该项,并对序列重新进展模型拟合I i EciUdti口n: LJ NT1T LE Dkfil c: U NTIT LE D; Ur i tii L=J IVieA | PocPrint| Freeze Estimat= | Forecas t Stats | Resiti-E |Dependent Vo ria bl a: DCS, 1,12 rielhod I .eas* 3cjuet*&sDate: 06/1571 Timor oa;2dSample (adjusted; 1949M03 1001-112indLidPd ot)

20、sprvAlinns 3 94 atti adjusimentsConve rgen co achieved after 7 its rationsMA Backer st: 194BM02 l949bT02vanacioCoerrici*nt&Jtd. trrert yiatisiicFfObAR(1J- &8283 5O 1791B3-3 8111&0 00 02MA10 5651730 2033032.7 78720 .0057SMA-0 8272970 029014,-23.51400 .0000R-squaredO 41026 7Mean dependent varD.S12193A

21、djusled R-s qua red0 J-15291S D dependeni112.10-91s.b. ot regressionZ 4 9Axaiimo criterion1 1. /4hJB4Gum squared resid2S7B403E5chv*an criterion11 77311i oo likelihood*231 1 521Hyn n a n-Q uin n Q 11r117ft083Durbin V*. alon ctst1 058387Ingn日口 ar Rocits 68Inserted MA RootsQ8,85-491.85491.40_85i斗 9-.3S

22、i-0t)-.9Bi- 00- 99i-49-.S Si-.57-.色幻+.HPI-E4削-.09图 5-11 ARMA 1 , 1X 0, 0, 112拟合序列 D(S, 1, 12)图 5-12 ARMA 1, 1X 0, 0, 112拟合序列 D(S, 1, 12)模型参数可以看出乘积模型的残差为白噪声序列,其P值显著大于0.05,该模型提取序列的信息充分;参数都显著,因此模型建立成立。 模型的具体形式为:1-B(1-B 12)S=1 0.5652B(1 0.8273B12)10.6829B将序列拟合值与序列观察值联合作图,可以直观地看出该乘积模型对原序列的拟合效果良好。2,500 -2

23、DW-500-1&5519001975i96019651&701950Forecast SFActual SForecast sample 1948M01 1981M12Adju$td sample: 1949M03 19A1M12 Included observations: 394Root Mean Squared Error 85 44433Mean Absolute Error 6471341Mean Abs. Percent Error 5.370171Theil Inequality Coefficient 0.027444Bias Proportion0.000290Varian

24、ce Proportion 0 000735 Covariance Proportion 0 9&S975图 5-13美国女性月度失业率序列拟合效果图?2S E附表:以下是建立模型具体分析过程中产生的表格备表1D S, 1, 12的相关分析Date: 06/15/14 Time: 09:13Sample: 1948M01 1981M12Included observations: 395AutocorrelationPartial CorrelationACPACQ-StatProb*|. |*|. |1.|* |.|* |2.|. |.|. |3.|. |.|. |4.|. |.|. |5.

25、|. |.|. |6*|. |*|. |7.|. |.|. |8.|. |.|. |9*|. |*|. |10.|. |.|. |11*| |*| |12.|. |*|. |13.|. |.|* |14*|. |.|. |15.|. |.|. |16.|. |.|. |17*|. |.|. |18.|. |.|. |19.|. |.|. |20.|. |.|. |21.|. |*|. |22.|. |.|* |23*|. |*l.|24.|. |.|. |25*|. |.|. |26.|* |.|. |27.|. |.|. |28.|. |.|. |29.|. |.|. |30.|. |.|.

26、 |31.|. |.|. |32.|. |.|. |33.|. |.|. |34*|. |.|. |35.|. |*l.|36备表2 AR 1 , 12模型拟合序列 D S, 1, 12Dependent Variable: D(S,1,12)Method: Least SquaresDate: 06/15/14 Time: 09:17Sample (adjusted): 1950M02 1981M12Included observations: 383 after adjustmentsConvergence achieved after 2 iterations11 / 18Variabl

27、eCoefficientStd. Errort-StatisticProb.AR(1)AR(12)R-squaredMean dependent varAdjusted R-squaredS.D. dependent varS.E. of regressionAkaike info criterionSum squared resid3741729.Schwarz criterionLog likelihoodHannan-Quinn criter.Durbin-Watson stat.90+.24Inverted AR Rootsi.23+.91.65+.66i-.25+.90i-.67+.

28、66i-.91+.24iword*|. |3515 / 18备表3 AR 1, 12模型拟合序列 D S, 1, 12的残差分析Date: 06/15/14 Time: 09:18Sample: 1950M02 1981M12Included observations: 383Q-statistic probabilities adjusted for 2 ARMAterm(s)AutocorrelationPartial CorrelationACPAC Q-StatProb.|. |.|* |.|. |.|* |.|. |.|. |.|. |.|. |.|. |*|. |.|. |*|.

29、|.|. |.|. |.|. |*|. |.|. |.|. |.|. |.|. |.|. |.|. |.|. |*|. |.|. |*|. |.|. |*|. |.|. |.|. |.|. |.|. |.|. |.|. |.|. |.|* |.|. |.|. |.|. |12345.|.|6*|.|7.|.|8.|.|9*|.| 10.|.|11*|.|12.|.|13.|. |.|. |.|. |.|. |.|. |.|. |.|. |1415161718192021*|.|22.|.|23*|. |.|. |.|. |.|. |.|. |2425262728.|.|29.|*|30.|.

30、|.|. |.|. |.|. |31323334*|. |*|. |36.|. |备表4 MA 1, 12模型拟合序列 D S, 1 , 12Dependent Variable: D(S,1,12)Method: Least SquaresDate: 06/15/14 Time: 09:19Sample (adjusted): 1949M02 1981M12Included observations: 395 after adjustmentsConvergence achieved after 8 iterationsMA Backcast: 1948M02 1949M01Variable

31、CoefficientStd. Errort-StatisticProb.2924472.Mean dependent varS.D. dependent varAkaike info criterionSchwarz criterionHannan-Quinn criter.MA(1)MA(12)R-squaredAdjusted R-squaredS.E. of regressionSum squared residLog likelihood Durbin-Watson statInverted MA Roots.99.86+.49i.50+.85i.01+.98i-.48+.85i-.

32、85+.49i备表5 MA 1 ,12模型拟合序列 D S, 1, 12残差相关图Date: 06/15/14 Time: 09:20Sample: 1949M02 1981M12Included observations: 395 Q-statistic probabilities adjusted for 2 ARMA term(s)AutocorrelationPartial CorrelationACPAC Q-Stat Prob12345678910111213141516171819202122232425262728293031323334.|. | .|* |.|. |.|.

33、|.|. |.|. |.|. |.|. | .|. | *|. |.|. |.|. |.|. | .|. | *|. | *|. |.|. |.|. |.|. |.|. |.|. |.|. |.|. |.|. | .|. | *|. |.|. |.|. |.|. |.|. |.|. |.|. |.|. |.|. |.|. | .|* |.|. |.|. |.|. |.|. |.|. |.|. | .|. | *|. |.|. |.|. |.|. | .|. | *|. | *|. |.|. |.|. |.|. |.|. |.|. |.|. |.|. |.|. | .|. | *|. |.|.

34、|.|. |.|. |.|. |.|. |.|. |.|. |.|. |*|. |.|.I36.|. |备表6ARM 1, 1X 1, 0, 112拟合序列D(S, 1 , 12)模型参数Dependent Variable: D(S,1,12)Method: Least SquaresDate: 06/15/14 Time: 09:22Sample (adjusted): 1950M03 1981M12Included observations: 382 after adjustmentsConvergence achieved after 12 iterationsMA Backcast:

35、 1949M02 1950M02VariableCoefficientStd. Errort-StatisticProb.AR(1)SAR(12)MA(1)SMA(12)R-squaredMean dependent varAdjusted R-squaredS.D. dependent varS.E. of regressionAkaike info criterionSum squared resid2802717.Schwarz criterionLog likelihoodHannan-Quinn criter.Durbin-Watson statInverted AR Roots.6

36、2.54+.31i.31+.54i.00+.62i-.31+.54i-.54+.31i.85+.4Inverted MA Roots.98 9i.00+.9.49+.85i8i-.49+.85i-.85+.49iword备表7 ARMA 1, 1X 0, 0, 112拟合序列D(S, 1, 12)模型参数Dependent Variable: D(S,1,12)Method: Least SquaresDate: 06/15/14 Time: 09:24Sample (adjusted): 1949M03 1981M12Included observations: 394 after adju

37、stmentsConvergence achieved after 7 iterationsMA Backcast: 1948M02 1949M02VariableCoefficientStd. Errort-StatisticProb.AR(1)MA(1)SMA(12)R-squaredAdjusted R-squared S.E. of regression Sum squared resid Log likelihood Durbin-Watson stat2876489.Mean dependent varS.D. dependent varAkaike info criterionS

38、chwarz criterionHannan-Quinn criter.Inverted AR RootsInverted MA Roots.98.85+.49i-.00+.98i.49+.85i-.49+.85i-.85+.49i17 / 18备表8乘积模型的残差相关图Date: 06/15/14 Time: 09:26Sample: 1949M03 1981M12Included observations: 394Q-statistic probabilities adjusted for3 ARMA term(s)AutocorrelationPartial CorrelationACP

39、AC Q-Stat Prob.|. | .|. | .|. | .|. | .|. | .|. | .|. | .|. | .|. | *|. | .|. | .|. | .|. | .|. | *|. | .|. | .|. | .|. | .|. | .|. | .|. | .|. | .|. | .|. | .|. | *|. | *|. | .|. | .|. | .|. | .|. |.|. | .|. | .|. | .|. | .|. |.|. | .|. |.|. | .|. | *|. |.|. |.|. |.|. | .|. | *|. |.|. |.|. |.|. |.|. | .|. |.|. | .|. |.|. |.|. | .|. | *|. |.|. |.|. |.|. | .|. |.|. |12345678910111213141516171819202122232425262728293031word.|.|32.|.|33.|.134*|.|35.|.|36# / 18

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。