《中央电大形成性考核系统04任务1》由会员分享,可在线阅读,更多相关《中央电大形成性考核系统04任务1(3页珍藏版)》请在装配图网上搜索。

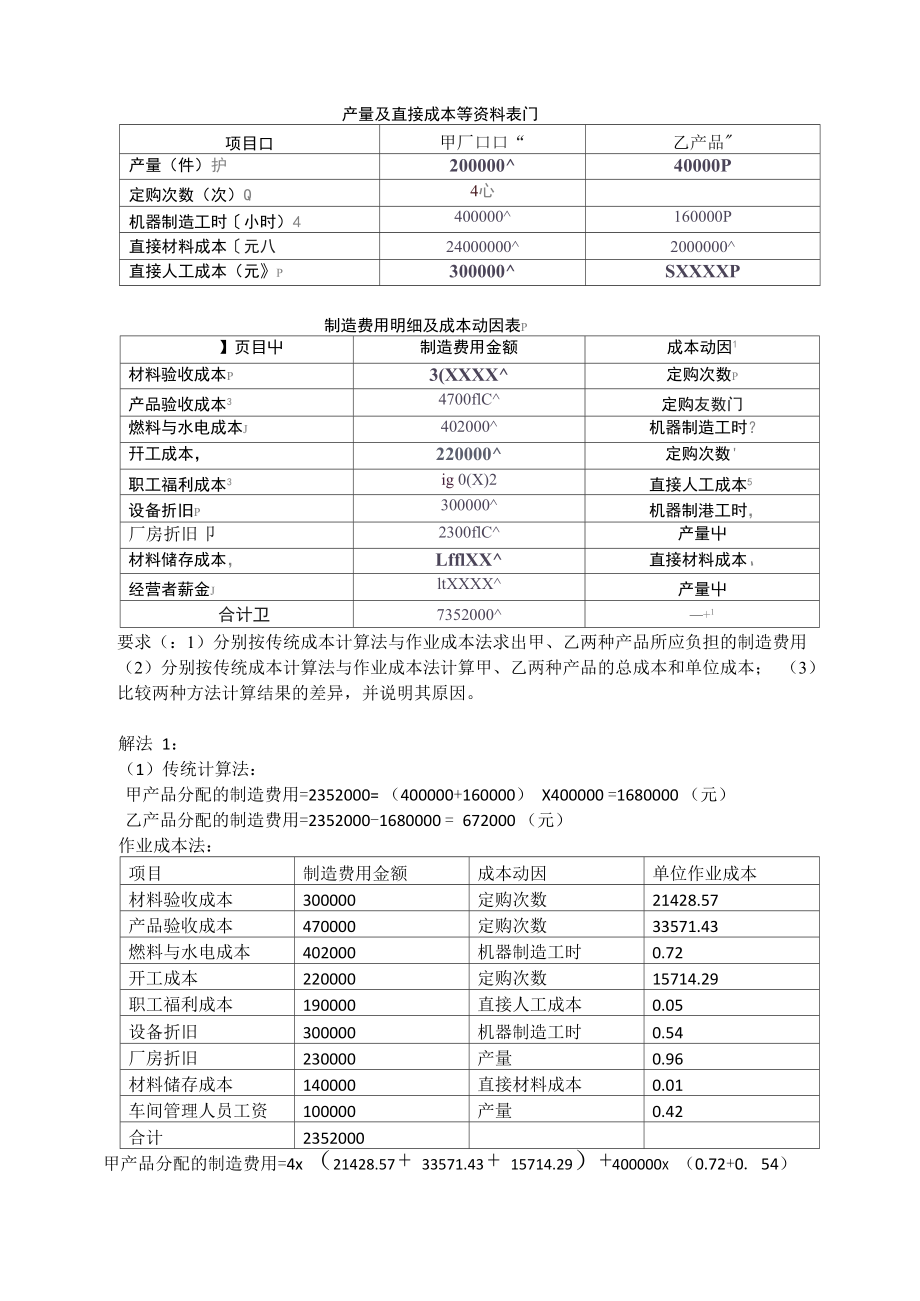

1、产量及直接成本等资料表门项目口甲厂口口“乙产品产量(件)护20000040000P定购次数(次)Q4心机器制造工时小时)4400000160000P直接材料成本元八240000002000000直接人工成本(元P300000SXXXXP制造费用明细及成本动因表P】页目屮制造费用金额成本动因1材料验收成本P3(XXXX定购次数p产品验收成本34700flC定购友数门燃料与水电成本J402000机器制造工时?幵工成本,220000定购次数职工福利成本3ig 0(X)2直接人工成本5设备折旧P300000机器制港工时,厂房折旧卩2300flC产量屮材料储存成本,LfflXX直接材料成本、经营者薪金J

2、ltXXXX产量屮合计卫7352000+1要求(:1)分别按传统成本计算法与作业成本法求出甲、乙两种产品所应负担的制造费用(2)分别按传统成本计算法与作业成本法计算甲、乙两种产品的总成本和单位成本; (3)比较两种方法计算结果的差异,并说明其原因。解法 1:(1)传统计算法:甲产品分配的制造费用=2352000= (400000+160000) X400000 =1680000 (元)乙产品分配的制造费用=2352000-1680000 = 672000 (元)作业成本法:项目制造费用金额成本动因单位作业成本材料验收成本300000定购次数21428.57产品验收成本470000定购次数335

3、71.43燃料与水电成本402000机器制造工时0.72开工成本220000定购次数15714.29职工福利成本190000直接人工成本0.05设备折旧300000机器制造工时0.54厂房折旧230000产量0.96材料储存成本140000直接材料成本0.01车间管理人员工资100000产量0.42合计2352000甲产品分配的制造费用=4x (21428.57 + 33571.43 + 15714.29)+400000x (0.72+0. 54)+ 200000x (0. 96+0.42)+3000000x0. 05 + 24000000x0. 01 = 1346849.82 (元)乙产品分

4、配的制造费用=2352000 1346849.82 = 1005150.18 (元)( 2)传统成本计算法:甲产品总成本=24000000+300000+1680000=28680000(元)甲产品单位成本=28680000=200000= 143.4 (元)乙产品总成本=2000000+600000+672000=3272000(元)乙产品单位成本=3272000=40000=81.8(元)作业成本法:甲产品总成本=24000000 +300000+1346849.82=28346849.82(元) 甲产品单位成本=28346849.82=200000=141.73(元) 乙产品总成本=20

5、00000+600000+1005150.18=3605150.18(元) 乙产品单位成本=3605150.18=40000=90.13(元)(3)根据以上计算可知,采用作业成本法计算的甲产品的成本低于采用传统成本计算法下 的成本,而乙产品则正好相反。这主要是因为两种方法对制造费用的分配采用的标准不同, 传统成本计算法只采用一个标准,即机器标准工时,而作业成本法则根据成本动因,采用五 个分配标准,所以,作业成本法的计算结果更准确。解法2:传统成本计算法与作业法下,甲、乙两种产品所应负担的制造费用产品传统成本计算法作业成本计算方法甲15876001294017.14乙7644001057982.

6、86合计23520002352000传统成本计算法与作业成本计算法下,甲、乙两种产品的总成本和单位成本产品传统成本计算法作业成本计算方法总成本单位成本总成本单位成本甲698760036.946694017.1433.47乙336440084.113657982.8694.45合计10532000一10532000一(3)作业成本计算出的乙产品成本比传统成本计算法的大,而甲产品成本比传统成本计算法的小。原因是 甲产品的直接成本是乙产品的 2 倍多,按传统成本计算法,其分摊的制造费用较多。而制造费用中的不少 项目的发生并不直接成本相关。如材料的验收、产品验收成本,他们与订购次数有关。而乙产品订购次

7、数 较多,因此在作业成本法下,乙产品就分摊到较多的成本,故而成本数值增大。2、2010年10月A公司产品预算总成本为4147500元,实际总成本为3896765元,成本降低额 为250735元,成本降低率6.5%。A公司质量成本构成情况见下表。试分析该公司质量成本指标 完成情况。质fit成李项目(元质虧辰审率 %)占者项|占总魏虞黙管理工作费136010.43质童悄报为S54fr 410581质银境训费1S7S14.0&1.28质軾技木直传费-麻虽管垣活动费919869 + 086-28小计13316100.009U)8材料检齡费115412 .SL10.79工伴质就检律费7S5187*195

8、.36小什:90QS100.006.IS内部叙障成本返工IM快5382349.8036.74返修损先2799925.9119*11事故好析处理费195&1.&1-34停工损失24882 + 301 . 70质凰过剩交出2181320.1814.59技术超前盂岀费小计10807?10-0073.76回访魄理费443427,573.03朴那抵障伐本翁屣材料额外支出1164872.437.95小计|lfi-OS2100.0010.9A质眾成本立出额I464H2100.(M)100.001、质量成本/实际成本=146482/3896765*100%=3.76%2、质量成本/预算成本=146482/4147500*100%=3.53%3、预防成本/预算成本=13316/4147500*100%=0.32%4、鉴定成本/预算成本=9005/4147500*100%=0.22%5、内部故障成本/预算成本=108079/4147500*100%=2.61%6、外部故障成本/预算成本=16082/4147500*100%=0.39%

中央电大形成性考核系统04任务1

中央电大形成性考核系统04任务1