《《成本会计》第二阶段练习》由会员分享,可在线阅读,更多相关《《成本会计》第二阶段练习(4页珍藏版)》请在装配图网上搜索。

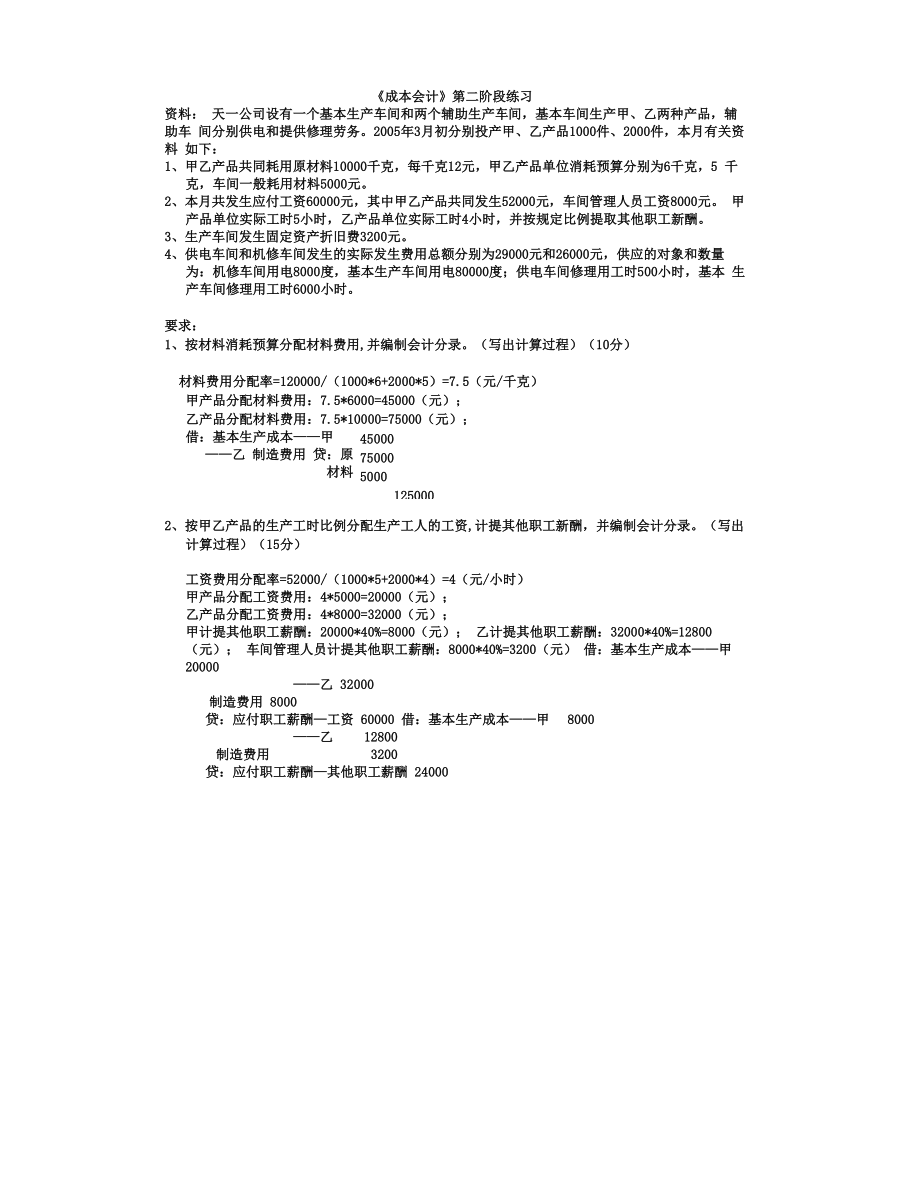

1、成本会计第二阶段练习资料: 天一公司设有一个基本生产车间和两个辅助生产车间,基本车间生产甲、乙两种产品,辅助车 间分别供电和提供修理劳务。2005年3月初分别投产甲、乙产品1000件、2000件,本月有关资料 如下:1、甲乙产品共同耗用原材料10000千克,每千克12元,甲乙产品单位消耗预算分别为6千克,5 千克,车间一般耗用材料5000元。2、本月共发生应付工资60000元,其中甲乙产品共同发生52000元,车间管理人员工资8000元。 甲产品单位实际工时5小时,乙产品单位实际工时4小时,并按规定比例提取其他职工新酬。3、生产车间发生固定资产折旧费3200元。4、供电车间和机修车间发生的实际

2、发生费用总额分别为29000元和26000元,供应的对象和数量 为:机修车间用电8000度,基本生产车间用电80000度;供电车间修理用工时500小时,基本 生产车间修理用工时6000小时。要求:1、按材料消耗预算分配材料费用,并编制会计分录。(写出计算过程)(10分)材料费用分配率=120000/(1000*6+2000*5)=7.5(元/千克)甲产品分配材料费用:7.5*6000=45000(元);乙产品分配材料费用:7.5*10000=75000(元);45000750005000125000借:基本生产成本甲乙 制造费用 贷:原材料2、按甲乙产品的生产工时比例分配生产工人的工资,计提其

3、他职工新酬,并编制会计分录。(写出计算过程)(15分)工资费用分配率=52000/(1000*5+2000*4)=4(元/小时)甲产品分配工资费用:4*5000=20000(元);乙产品分配工资费用:4*8000=32000(元);甲计提其他职工薪酬:20000*40%=8000(元); 乙计提其他职工薪酬:32000*40%=12800(元); 车间管理人员计提其他职工薪酬:8000*40%=3200(元) 借:基本生产成本甲 20000乙 32000制造费用 8000贷:应付职工薪酬工资 60000 借:基本生产成本甲8000乙12800制造费用3200贷:应付职工薪酬其他职工薪酬 240

4、003、编制固定资产折旧的会计分录(5分)借:制造费用 3200 贷:累计折旧 32004、用交互分配法分配辅助生产费用,(写出计算过程)编制会计分录,并完成辅助生产费用分配表。 (保留两位小数)(35分)辅助生产费用分配表金额单位:元项目交互分配法对外分配辅助生产车间名称供电机修合计供电机修合计待分配的费用290002600055000283602664055000劳务供应数量880006500800006000费用分配率0.3340.35454.44供电数量500辅助车间金额20002000生产机修数量8000成本车间金额26402640金额小计264020004640制造基本数量8000

5、06000制造生产金额 费用车间283602664055000管理费用金额对外分配金额合计283602664055000(1)交互分配:电的分配率:29000/(8000+80000)=0.33; 机修劳务的分配率:26000/(500+6000)=4; 机修车间应分配的电费:0.33*8000=2640(元); 供电车间应分配的机修费用:4*500=2000(元)(2)交互分配后的实际费用 供电车间实际费用=29000-2640+2000=28360(元) 机修车间实际费用=26000+2640-2000=26640(元)(3)对外分配:电的分配率:28360/80000=0.3545机修劳

6、务的分配率:26640/6000=4.44 基本车间应分配的电费:0.3545*80000=28360(元) 基本车间应分配的机修费:4.44*6000=26640(元) (1)交互分配借:辅助生产成本供电 2000机修 2640贷:辅助生产成本机修 2000 供电 2640 借:制造费用 55000贷:辅助生产成本供电 28360 机修 266405、按生产工人的工资比例分配制造费用,(写出计算过程)编制会计分录,并完成制造费用分配 表。(15分)制造费用分配表产品名称分配标准分配率分配金额甲2000028600乙3200045800合 计520001.4374400制造费用合计= 5000

7、+8000+3200+55000+3200=74400(元) 分配率=74400/52000=1.43; 甲:1.43*20000=28600(元); 乙:74400-28600=45800(元); 借:基本生产成本甲 28600乙 45800贷:制造费用 744006、登记基本生产成本明细账基本生产明细账产品名称:甲产品投产数量:1000件金额单位:元2005 年凭证 号数摘要成本项目合计月日直接 材料直接 人工燃料和 动力制造 费用3原材料费用分配4500045000工资分配其它职工薪酬分配20000 800020000 8000制造费用分配2860028600合计450002800028600101600基本生产明细账产品名称:乙产品投产数量:2000 件金额单位:元2005年凭证 号数摘要成本项目合计月日直接 材料直 接人 工燃料和 动力制造 费用3原材料费用分配7500075000工资费用分配 其它职工薪酬分 配32000128003200012800制造费用分配4580045800合计750004480045800165600

《成本会计》第二阶段练习

《成本会计》第二阶段练习