青岛海尔的资本成本分析

青岛海尔的资本成本分析

《青岛海尔的资本成本分析》由会员分享,可在线阅读,更多相关《青岛海尔的资本成本分析(6页珍藏版)》请在装配图网上搜索。

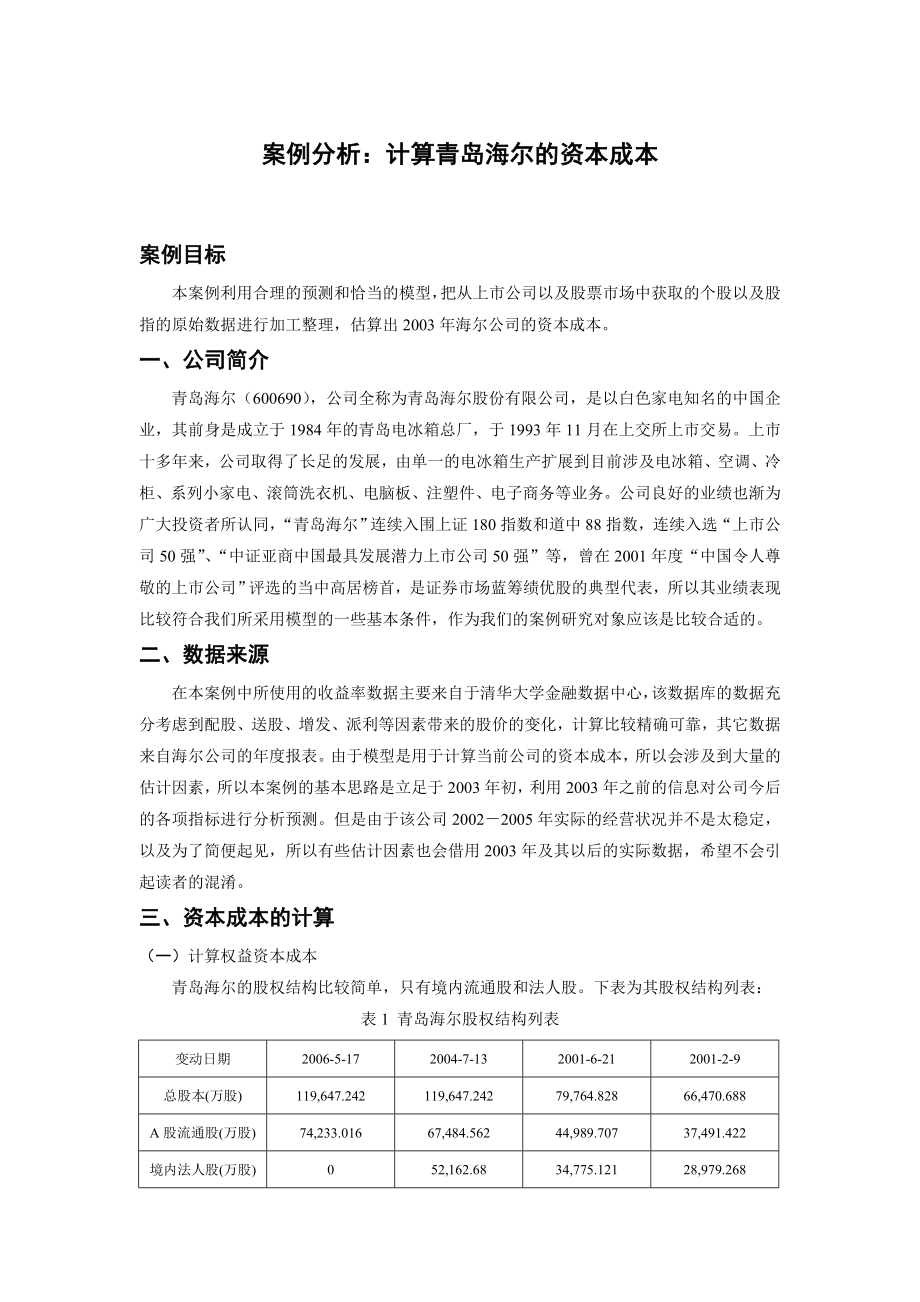

1、案例分析:计算青岛海尔的资本成本案例目标本案例利用合理的预测和恰当的模型,把从上市公司以及股票市场中获取的个股以及股指的原始数据进行加工整理,估算出2003年海尔公司的资本成本。一、公司简介青岛海尔(600690),公司全称为青岛海尔股份有限公司,是以白色家电知名的中国企业,其前身是成立于1984年的青岛电冰箱总厂,于1993年11月在上交所上市交易。上市十多年来,公司取得了长足的发展,由单一的电冰箱生产扩展到目前涉及电冰箱、空调、冷柜、系列小家电、滚筒洗衣机、电脑板、注塑件、电子商务等业务。公司良好的业绩也渐为广大投资者所认同,“青岛海尔”连续入围上证180指数和道中88指数,连续入选“上市

2、公司50强”、“中证亚商中国最具发展潜力上市公司50强”等,曾在2001年度“中国令人尊敬的上市公司”评选的当中高居榜首,是证券市场蓝筹绩优股的典型代表,所以其业绩表现比较符合我们所采用模型的一些基本条件,作为我们的案例研究对象应该是比较合适的。二、数据来源在本案例中所使用的收益率数据主要来自于清华大学金融数据中心,该数据库的数据充分考虑到配股、送股、增发、派利等因素带来的股价的变化,计算比较精确可靠,其它数据来自海尔公司的年度报表。由于模型是用于计算当前公司的资本成本,所以会涉及到大量的估计因素,所以本案例的基本思路是立足于2003年初,利用2003年之前的信息对公司今后的各项指标进行分析预

3、测。但是由于该公司20022005年实际的经营状况并不是太稳定,以及为了简便起见,所以有些估计因素也会借用2003年及其以后的实际数据,希望不会引起读者的混淆。三、资本成本的计算(一)计算权益资本成本青岛海尔的股权结构比较简单,只有境内流通股和法人股。下表为其股权结构列表:表1 青岛海尔股权结构列表变动日期2006-5-172004-7-132001-6-212001-2-9总股本(万股)119,647.242119,647.24279,764.82866,470.688A股流通股(万股)74,233.01667,484.56244,989.70737,491.422境内法人股(万股)052,

4、162.6834,775.12128,979.268由于流通股和非流通股享受着同样的股利政策,所以在本案例中我们对其不加以区分。1 利用CAPM模型计算权益资本成本该方法即是利用模型:,用历史数据回归的办法来求得个股与市场的相关性,再根据对未来某一年的市场状况估计来得出个股的权益资本成本。具体计算步骤如下:(1)用历史数据(个股的收益率、市场收益率以及无风险利率)回归得出参数的估计量。在这里我们采用1998年2002年五年的月度收益数据来回归得到参数,所以一共有60个样本。需要特别说明的是,这里的月度市场收益率我们采用的是上证指数的收益率,而月度无风险资产收益我们采用的是7日银行间国债回购利率

5、,因为与受到严格管制的存款利率相比,该数据随市场变化具有较好的波动性,可以较真实地反映当时市场的情况。我们将模型整理为:,其中和分别代表了个股和市场的超额收益率,对原始数据进行加工得到两列历史的超额收益率,建立回归模型:,i=1,2,60,使用EVIEWS5.0对数据进行回归,得到的估计值0.977086,R2为0.618141。可见作为蓝筹股,该公司的业绩表现与大盘的相关性是非常高的。(2)根据2003年的市场收益率和无风险收益率来计算出2003年海尔的股权收益率。原则上我们要根据宏观经济走势等因素来估计市场收益率和无风险收益率,为了简便起见,我们在这里直接采用2003年实际的上证指数的年收

6、益率和7日银行间国债回购利率的年收益率来充当市场收益率和无风险收益率,这样得到2003年市场的年收益率0.10267,无风险利率0.023327,代入模型,得到0.100852,此即为利用CAPM模型计算得到的2003年公司权益资本成本。2 利用DCF法计算权益资本成本该方法是利用模型来计算股权成本。此模型为永续的现金流模型,利用该模型的关键是要估算未来的股利分配D的变化趋势,由此对原始模型进行处理得到股权成本,所以需要对公司的股利政策有着较清晰的把握。从1998年到2006年,该公司的历年分红状况如表2:表2 青岛海尔的历年分红状况公告日期分红方案(每10股)送股转增派息(股)(股)(税前)

7、(元)2006-4-270012005-7-80032004-7-6230.52003-7-40032002-6-1432001-6-14222000-6-152021998-6-3004.7由于我们并不知道公司真正的股利分配政策,所以我们可以参照其历史分配方案,做以下几种假设:(1)从每股股利的金额上寻找规律:我们看到每股股利2000、2001年为0.2元,2002、2003、2005年为0.3元,那么站在2003年初,如果我们进行比较乐观的估计的话,看到1998年以后,股利从0.2元增加到0.3元,可以假设每股股利2003、2004年为0.3元,2005年为0.4元,后面以0.5%的速度增

8、加。根据这个假设来处理原始模型,得到,其中g为股利增长率。将数据代入进行计算,p取2003年第一次开盘的收盘价9.05元,得到0.0479。其实从后来公司的实际业绩表现以及股利分配来看,这个假设确实是太过乐观了。(2)仍从每股股利的金额上寻找规律:看到2004、2006年的下跌,如果我们站在2003年初进行比较保守的估计,可能认为股利增长不能持续,但是考虑到由于信号作用的存在,若股利下降的会对企业伤害大太,那么在未来经营状况不明确的情况下也许其以后每年的股利稳定在每股0.3元是个合理的假设,那么再对原始模型进行处理(),得0.0331。(3)由于从每股股利上我们找不到特别的规律可循,所以我们可

9、以试着从股利支付率上寻找规律:股利支付率=支付现金股利/净利润,经过计算我们得到表3的结果。表3 青岛海尔历年股利支付率年份20062005200420032002普通股股利119,647,242358,941,72639,882,414239,294,485239,294,485净利润374264478239,126,624369,435,583368,952,846397,059,657支付率0.6393726841.5010529570.1079549880.648577420.602666327其中2006年的净利润是根据2006年的半年报的净利润数据乘以2估计而得。我们看到,除去20

10、04、2005年比较反常的点,其它各年在60%附近,保守考虑我们可以认为其股利分配的意图是保持支付率在60%。这样其股利的增长率g即是利润的增长率。但是其利润增长率非常不稳定,2004年比2003年增长了0.1%,2006年达到了57%,还有负的情况发生,保守估计,我们采用最低的增长率0.1%。为了与后面第三个方法GLS模型的结果比较,2003-2006年之间我们采用了实际的股利支付,并考虑了配送股对现金股利的影响,得到以2003年的股数为基点,2003-2006年每股股利分别为0.3,0.05,0.45和0.15元,并从2006年起以0.1%的速率增长。对原始模型进行加工,得,代入数据计算得

11、0.0181。这个数据可是说是相当的低。3GLS模型该方法是利用模型来计算权益资本成本。根据相关研究,T12的结果就比较适合实践运用,我们在这里也取12期。t=0时定为2003年,原则上t期期初每股净资产、预测权益资产回报率FROE都是要预测的,为了处理的方便,我们将预测期分为三部分,第t期至第t+3期采用实际的数据,第t+4期至第t+11期的ROE由第t+3期的ROE(即2005年的公司实际ROE)与行业平均ROE进行线性插值,第t+12期之后公司的ROE一直维持在行业平均水平上。另外,我们根据来计算每一个。对于其中EPS的计算,我们可以假设第t+4期至第t+11期的EPS按公司历年平均复利

12、增长率进行增长。而根据DPSEPS*股利支付率,利用我们前面已得到的60%股利支付率,可以计算出每年的DPS。将在上海证交所上市的电器机械及器材制造业公司的19952005年的ROE进行平均,其中剔除了ROE畸高的数据(大于100%)和显著为负的数据,得到其行业平均ROE为0.108357。p值同样取9.05元,代入公式进行计算,得0.0673,我们看到这个数据是高于DCF法的计算结果而低于CAPM的。4比较总结我们从以上的计算可以看到,由于估值方法的理论基础不同,再加上后两种方法涉及到了很多需要预测的地方,但是公司的业绩不够稳定不能够满足模型中的理想假设,所以使用不同方法算出来的结果差异是非

13、常大的。哪个方法更准确?如果要用现实中的实际情况来做评价标准的话,可以说结果都非常的令人失望。因为由于股市的低迷,2003年这支股票的实际收益率是-0.04629。 有很多学者对于不同方法对中国股市的适用性进行了研究,目前比较一致的看法是GLS模型比较适合中国的股票市场。所以在下面的计算中,我们会选用GLS模型得出的数据作为股权成本来继续资本成本的计算,因为我们目前站在2003年初的时点上,根本不知道实际的收益率。四计算债权资本成本由于本案例主要目的是为了阐述股权成本的计算方法,所以为了方便起见,涉及到公司的债权、资本结构的部分在这里我们就用实际数据来代替预测的结果对公司的资本成本进行计算。从

14、2003年公司报表中,我们得到该公司2003年有144606987元的长期借款,是特种冰箱二期改建项目的专项贷款,贷款方为中国建设银行,月利率为0.42%,乘以12得年利率5.04%,此即为债权资本成本。五计算加权资本成本有了债权和股权的成本,计算公司的加权资本成本就非常容易了。2003年末,该公司有144606987元的长期借款,占总资本的2.61%,成本为5.04%,5388965877元的股东权益,占总资本的97.4%,成本为6.73%。当然,在计算中我们要考虑税盾的影响,因为利息支出会减少公司应纳的所得税,从而降低了债权的成本。由于可以享受一些优惠政策,该公司的所得税率为15%,低于一

15、般的所得税率。那么我们可以直接得到该公司的加权资本成本为:5.04%*(1-15%)*2.61%+6.73%*97.4%6.67%。六评价也许是因为海尔是中国非常知名的企业,股票受人追捧,所以该公司的资本结构显得有些异常,近98%的资本为股权,2%的债权还只是特殊项目的专项贷款。这并不是特殊情况,我们可以看一下其历年的资本结构情况:表4 青岛海尔历年资本结构报告期200520042003200220012000长期借款0138360000138360000000专项应付款1366996.88512500.926246986.74000长期负债合计1366996.8146872500.91446

16、06986.7000股东权益合计559870394457185190475388965877508994527749321801052890701583长期负债及股东权益总计560007094158653915485533572864508994527749321801052890701583债权比例0.0002441030.0250405280.026132662000股权比例0.9997558970.9749594720.973867338111根据我们的计算,该公司的权益资本成本与债权资本成本的差距并不大,再从其波动较大的每股股利分配上可看出该公司显然在享受着股权融资带来的无确定性的利息

17、支出的压力的好处,所以其对股权融资的偏好是可以理解的,这也是中国上市公司普遍存在的偏好。当然本案例并不着眼于资本结构的分析,所以我们来看一下其6.67%的资本成本对于该公司意味着什么。对于一个目前经营多元化的公司,可投的项目很多,那么资本成本就可以作为评价一个项目投资可行性的标准。如果某项目带来的回报率高于6.67%,则该公司可以考虑去投资。很遗憾我们没有找到其目前投资或有意向投资的项目的信息,作为示例我们可以看一下其几项主营业务的回报情况:表5 青岛海尔2003年主营业务利润表2003年业务电冰箱空调电冰柜小家电其他收入3330825995797939452541104242利润633767387911728826312612成本269706525700676664427891630回报率0.2349820.1405350.1733220.1866160.137641我们可以看到所有这些项目的回报率都远大于其公司6.67%的资本成本,所以其主营业务带来的丰厚回报使得公司不断扩张是理所应当的了,而且我们相信在其成功因素中,海尔较低的资本成本是要贡献一笔的。当计算获得公司资本成本后,其将为公司的投资决策、融资决策提供评判依据,也为公司估值中的折现率确定提供了标准。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。