电大2011资产评估计算题

电大2011资产评估计算题

《电大2011资产评估计算题》由会员分享,可在线阅读,更多相关《电大2011资产评估计算题(6页珍藏版)》请在装配图网上搜索。

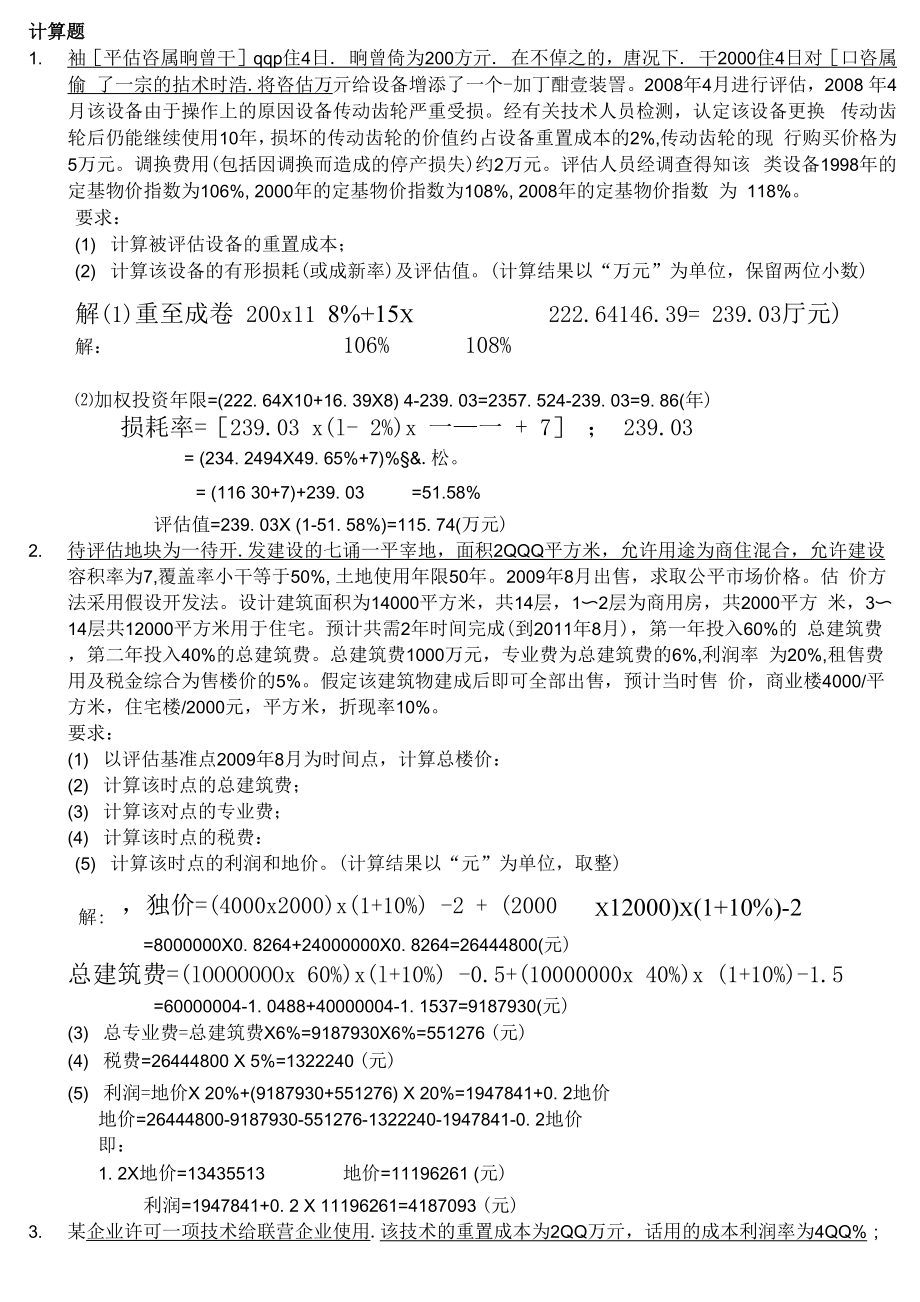

1、计算题1. 袖平估咨属晌曾干qqp住4日. 晌曾倚为200方亓. 在不倬之的,唐况下. 干2000住4日对口咨属偷 了一宗的拈术时浩.将咨估万亓给设备增添了一个-加丁酣壹装詈。2008年4月进行评估,2008 年4月该设备由于操作上的原因设备传动齿轮严重受损。经有关技术人员检测,认定该设备更换 传动齿轮后仍能继续使用10年,损坏的传动齿轮的价值约占设备重置成本的2%,传动齿轮的现 行购买价格为5万元。调换费用(包括因调换而造成的停产损失)约2万元。评估人员经调查得知该 类设备1998年的定基物价指数为106%, 2000年的定基物价指数为108%, 2008年的定基物价指数 为 118%。要求

2、:(1) 计算被评估设备的重置成本;(2) 计算该设备的有形损耗(或成新率)及评估值。(计算结果以“万元”为单位,保留两位小数)解(1)重至成卷 200x11 8%+15x222.64146.39= 239.03厅元)解:106%108%加权投资年限=(222. 64X10+16. 39X8) 4-239. 03=2357. 524-239. 03=9. 86(年)损耗率=239.03 x(l- 2%)x 一一 + 7 ; 239.03= (234. 2494X49. 65%+7)%&.松。= (116 30+7)+239. 03=51.58%评估值=239. 03X (1-51. 58%)=

3、115. 74(万元)2. 待评估地块为一待开.发建设的七诵一平宰地,面积2QQQ平方米,允许用途为商住混合,允许建设 容积率为7,覆盖率小干等于50%, 土地使用年限50年。2009年8月出售,求取公平市场价格。估 价方法采用假设开发法。设计建筑面积为14000平方米,共14层,12层为商用房,共2000平方 米,314层共12000平方米用于住宅。预计共需2年时间完成(到2011年8月),第一年投入60%的 总建筑费,第二年投入40%的总建筑费。总建筑费1000万元,专业费为总建筑费的6%,利润率 为20%,租售费用及税金综合为售楼价的5%。假定该建筑物建成后即可全部出售,预计当时售 价,

4、商业楼4000/平方米,住宅楼/2000元,平方米,折现率10%。要求:(1) 以评估基准点2009年8月为时间点,计算总楼价:(2) 计算该时点的总建筑费;(3) 计算该对点的专业费;(4) 计算该时点的税费:,独价=(4000x2000)x(1+10%) -2 + (2000(5) 计算该时点的利润和地价。(计算结果以“元”为单位,取整)解:x12000)x(1+10%)-2=8000000X0. 8264+24000000X0. 8264=26444800(元)总建筑费=(lOOOOOOOx 60%)x(l+10%) -0.5+(10000000x 40%)x (1+10%)-1.5=6

5、0000004-1. 0488+40000004-1. 1537=9187930(元)(3) 总专业费=总建筑费X6%=9187930X6%=551276 (元)(4) 税费=26444800 X 5%=1322240 (元)(5) 利润=地价X 20%+(9187930+551276) X 20%=1947841+0. 2地价地价=26444800-9187930-551276-1322240-1947841-0. 2地价即:1. 2X地价=13435513地价=11196261 (元)利润=1947841+0. 2 X 11196261=4187093 (元)3. 某企业许可一项技术给联营

6、企业使用.该技术的重置成本为2QQ万亓,话用的成本利润率为4QQ%;联萱企业苴它将咨的甫詈应冰为5000万元,适用的成本利润率为10%。该技术已使用3年,证明 技术可靠,产品比同类产品性能优越。经了解,该产品成本为120元/件,该产品价格在甲类地区 为180元/件,乙类地区为170元/件,丙类地区为160元/件。目前该产品年销售量为2万件,其中 甲类地区为8000件,乙类地区为7000件,丙类地区为5000件。经分析,该技术的剩余经济寿命为 8年,售价和成本变化不大,故不考虑其变化(折现率为12%,所得税率为25%)。要求:计算该项技术的利润分成率和评估值。(计算结果以“元”为单位,取整)解:

7、(1)计算技术的约当投资量2000000X (1+400%) =10000000(元)(2) 计算购买方的约当投资量50000000X (1+10%)=55000000(元)(3) 计算利润分成率100000004- (10000000+55000000) =15%(4) 该产品的平均价格(180X8000+170X7000+160X5000) 4-20000=171. 5 (元)年利润额(171. 5-120) X 20000X (1-25 %) =772500 (元)(6)评估值772500x15%12%xl一(1+12%)8=575625(元)4. 某企业拟产权转让,需评估经预测,莫未来

8、5年的净利润分别为12Q万元、L3Q万元、1时万元、 16Q万元和2QQ万元从第六年起,每年的净利润稳定在200万元的水平上。该企业资产包括流动 资产、固定资产及无形瓷产,其评估值分别为180万元、830万元和480万元.该企业负债的评估 价值为20万元。若折现率与资本化率均为10%。要求:计算该企业的商誉价值。(计算结果以“万元”为单位,保留两位小数)解:(1)采用收益法计算企业整体价值:120130150111 + 10% (1 + 10%)2 (1 + 10%)3160H(1 + 10%)4200200H1(1 + 10%)510%+(1 + 10%)5=109. 091+107. 43

9、8+112. 697+109. 282+124. 184+1241. 843=1804. 54(万元)(2)计算商誉价值:商誉价值=1804. 54-(180+830+480-20)=334. 54(万元)简答题1. 简沫市场注的令V乃苴应田的tfr提豕件.答:市场法是指通过比较被评估资产与最近售出类似资产的异同,并将类似资产的市场价格进行 调整,从而确定被评估资产价值的一种资产评估方法。市场应用的前提条件:(1)需要一个充分发育、活跃的资产市场。(2)参照物及其被评估资产可比较的指标,技术参数等资料是可收集到的。2. 如何评估应收旅款?答:应收账款评估值确定的基本公式为:应收账款评估值=应收

10、账款账面价值-已确定坏账损失-预计坏账损失首先,确定应收账款账面价值。评估时可以根据债权资产的内容进行分类,并根据其特点内 容米取不同的方法进行核实。其次,确认已确定的坏账损失。已确定的坏账损失是指评估时债务人 已经死亡或破产倒闭而确实无法收回的应收账款。第三,确定预计坏账损失。应对应收账款回收的可 能性进行判断,一般可以根据企业与债务人的业务往来和债务人的信用情况将应收账款分为几类,井 按分类情况估计应收账款回收的可能性。考核手册作业答案,要贴在书上 案例8i) 评估思路:该宗地属于待开发建设的商业用地。由于市场上交易案例不足,难以采用市价法, 也无法预测该宗地独立的收益,不宜采用收益现值法

11、,用重置成本法也不尽合理,故应选择预期开发 法,即假设该宗地开发完成后,从房地产总价值中扣除房产价值后的余额,就是土地使用权价格了。ii) 预测开发后总收益。(1) 旅馆现值:由于宗地开发后,旅馆、商餐、健身娱乐部分预计可马上出售,可按2年 后收益折现。旅馆现值:18000X18000X (1-10%) X (1+10%) -2 = 240978240 (元)商餐、健身、娱乐用房现值:(6000+6000) X16000 (1-10%) X (1+10%) -2 = 142801920 (元)合计:383780160元合计:383 780 160元。 物业出租收益现值:对于写字楼和公寓的出租收

12、入,是发生开发完成后40年,属于递延年 金。因此,折现时应进行2次折现。100X (4000+10000) X (1-0. 2) X0. 75X (1-10%) X124-10% X 1-( ) o X (1+10%)-21 + 10%=261 850 909(元)项目开发总收入:383 780 160 + 261 850 909=645 631 069 (元)。iii) 预测开发总成本。由于建筑安装工程费分两年投入,第一年投入60%,第二年投入40%, 在计算开发总成本现值时,第一年投入的年限应为0.5年,第二年投入的年限就为1.5年。(2) 项目开发总成本=项目开发总收入383780160

13、+316839600 = 700619760 (元)(3) 项目开发总成本=(4R00XR0000X60% ) +4R00XR0000X 40%(1 + 10%) 0.5(1 + 10%) 1.5= 230400000 + 1 成 6000001. 051. 15= 219428571 + 133565217= 352993789 (元) 专业费及其他费用=352 993 789X10%=35 299 378. 90(元) 各种税费=645 631 069X 10%=64 563 106. 90(元) 开发商利润=(地价 + 352 993 789 + 35 299 379)X20%=地价X2

14、0%+388 293 168X20%=地价 X 20 %+ 77 658 634 投资利息因在项目收入及项目开发费用方面都将其换算为现值,即已从折现率体现,故 不再考虑投资利息了。 地价=645 631 069-352 993 789-35 299 379-64 563 106 90-0. 2X地价-77 658 634 地价=115116160. 1/(1+0. 2=95 930 133. 42(元)土地单价=95 930 133. 42/10 000=9 593(元)楼面地价=9 593/8=1 199. 13(元)iv) 会计处理:借:无形资产土地使用权95 930 133.42贷:实收

15、资本95 930 133. 42案例13确定每年新增净利润为: 第一年:40X5 = 200 (万元) 第二年:45X5 = 200 (万元) 第三年:55X5 = 200 (万元) 第四年:60X5 = 200 (万元) 第五年:65X5 = 200 (万元) 计算出每年新增净利润的折现值。每年新增净利润的折现值份Z新增净利净利润额折现 系数折现值(万亓)12000. 8772175. 4422250. 7695173. 1432750. 6750185. 6343000. 5921177. 6353250. 5194168. 81计880. 65按27%的分成率计算确定的商标使用权评估值为

16、:880. 65 X 27%237. 78 (万元)会计分录: 甲企业:借:银行存款237. 78万贷:其他业务收入237. 78万由于只是转让使用权,无需结转账面成本.乙企业:借:管理费用(或待摊费用,长期待摊费用)237. 78万贷:银行存款237. 78万案例14 采用收益法确定该企业整体评估值.企业整体评估值=13X0. 9091+14X0. 8264+11X0. 7531+12X0. 6820+15X0. 6209+(15/10%) X0. 6209=142. 2847(万元) 因为该企业各单项资产评估值之和为90万元,由此以确定商誉评估值,即: 商誉的价值=142. 2847-90

17、=52. 2847(万元)最后确定该企业商誉评估值为52. 3万元.会计分录:借:无形资产一商誉贷:资产公积52. 3万52. 3万案例15(1) 商誉的价值=(200000-800000X20%) 4-20%=400004-20%=200000(元)或商誉的价值 MO。X (2OOOOO *00000) -20%20%=800000 X (25%-20%) 4-20%=200000 (元)(2) 该企业评估商誉后,不能入账,因为商誉与作为整体的企业有关因而它不能单独存在,也不 能与企业可辨认的各种资产分开出售.因此只有企业在购买另一个企业时,才能将商誉作为 无形资产入账.案例24单位:元拖欠

18、时间应收金额下而计坏账潘坏赈金额备洋未到期3040001$3040半年14300010%14300年20240015%30360二年10700025%26750二年以h10160043%43688合计858000118138应收账款评估值=858000-118138=739862(元)案例25按预期收益法,即收益折现值之和加上年金本化价格现值法计算,企业的总体资产价值为10128万 元.企业总体资产估价的步骤为:1. 计算未来5年企业净现金流量的折现值之和448. 9+665. 3+742. 1+664. 2+628. 2=3148. 7(万元)2. 从未来第六年开始,计算永久性现金流量现值(1) 将未来永久性收益折成未来第五年的现值:=第五年收益!折现率=966. 44-9%= 10737. 78(万元)(2) 按第五年的折现率系数将上式计算的现值折成净值:10737. 78X0. 65=6979. 56(万元)3. 企业资产的总评估价格:3148. 7+6979. 56=10128. 26(万元)

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。