会计学专业硕士培养方案

会计学专业硕士培养方案

《会计学专业硕士培养方案》由会员分享,可在线阅读,更多相关《会计学专业硕士培养方案(9页珍藏版)》请在装配图网上搜索。

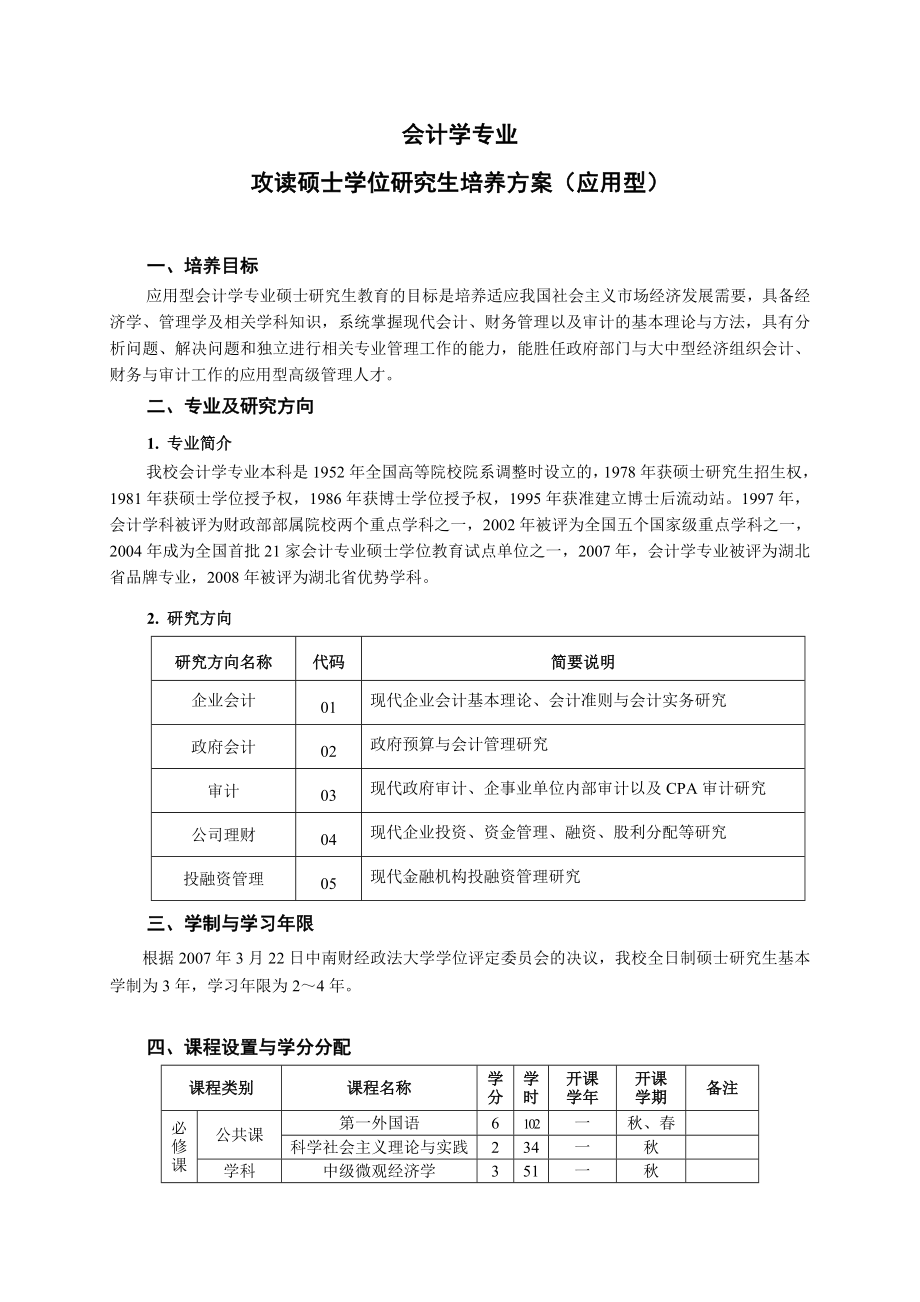

1、会计学专业攻读硕士学位研究生培养方案(应用型)一、培养目标应用型会计学专业硕士研究生教育的目标是培养适应我国社会主义市场经济发展需要,具备经济学、管理学及相关学科知识,系统掌握现代会计、财务管理以及审计的基本理论与方法,具有分析问题、解决问题和独立进行相关专业管理工作的能力,能胜任政府部门与大中型经济组织会计、财务与审计工作的应用型高级管理人才。二、专业及研究方向1. 专业简介我校会计学专业本科是1952年全国高等院校院系调整时设立的,1978年获硕士研究生招生权,1981年获硕士学位授予权,1986年获博士学位授予权,1995年获准建立博士后流动站。1997年,会计学科被评为财政部部属院校两

2、个重点学科之一,2002年被评为全国五个国家级重点学科之一,2004年成为全国首批21家会计专业硕士学位教育试点单位之一,2007年,会计学专业被评为湖北省品牌专业,2008年被评为湖北省优势学科。2. 研究方向研究方向名称代码简要说明企业会计01现代企业会计基本理论、会计准则与会计实务研究政府会计02政府预算与会计管理研究审计03现代政府审计、企事业单位内部审计以及CPA审计研究公司理财04现代企业投资、资金管理、融资、股利分配等研究投融资管理05现代金融机构投融资管理研究三、学制与学习年限根据2007年3月22日中南财经政法大学学位评定委员会的决议,我校全日制硕士研究生基本学制为3年,学习

3、年限为24年。四、课程设置与学分分配课程类别课程名称学分学时开课学年开课学期备注必修课公共课第一外国语6102一秋、春科学社会主义理论与实践234一秋学科基础课中级微观经济学351一秋中级计量经济学351一秋管理学专题研究351一春专业课现代会计审计基本理论234一秋企业财务基本理论234一秋会计研究方法351一春选修课研究方向课*会计与财务前沿专题*234一春所有方向国际会计准则研究234二秋01、02、03方向审计准则研究234二秋01、02、03方向财务分析与企业诊断234二春03、04、05方向会计发展史234二春01、02方向高级成本管理会计234二春01方向政府预算与会计管理234

4、二春02方向审计技术与舞弊审计研究234二春03方向高级财务管理234二秋04、05方向企业理财工具运用234二秋04、05方向税制与纳税筹划234二春04方向金融机构运作与管理234二春05方向高级会计实务研究*234一春CPA课程高级财务实务研究*234一春CPA课程高级审计实务研究*234二春CPA课程公司战略与风险管理*234二春CPA课程全校任意选修课由学生从当年选课手册中任选2门468课内学分38学分*会计与财务前沿专题课程教学内容包括实证会计理论、企业理论与公司治理、企业并购与重组、企业改制与上市、企业盈余管理、企业伦理与职业道德、CFO领导艺术与管理技巧等。*选修课按照五个研究

5、方向进行设置,备注栏表示该课程仅面向该研究方向的学生开设,非备注研究方向的学生不能选修该课程,学生必须在对应研究方向的选修课程内选满10学分的课程,即5门课程。*高级会计实务研究、高级财务实务研究、高级审计实务研究、公司战略与风险管理等四门CPA课程的选修学分不计入38学分之内。注:除上表所列课内学分外,我校硕士研究生还需完成实践与创新环节的10学分修读。五、考核方式根据课程特点,分别采用闭卷笔试、面试、提交论文、答辩等多种考查方式。其中,必修课一般采用“考试”形式,选修课可根据情况采用“考试”和“考查”等形式。六、科研与学位论文应用型会计学专业硕士研究生在学位课程学习的同时,应注意自身科研和

6、写作能力的训练与提高,为撰写硕士学位论文打好基础。在申请学位前,须在专业期刊上公开发表不少于3 000字的专业论文一篇,或提交具有应用价值与现实意义的调研报告或分析报告或方案设计等一份(一般应有采用单位证明),或参加由导师组织的课题研究等科研活动(毕业审查时,应有导师的证明材料或其他能证明参与课题研究的证据)。研究生在课程学习结束、成绩合格、取得规定学分后,方能进入硕士学位论文撰写阶段。未修满学分的研究生不得申请撰写硕士学位论文和进行论文答辩。硕士学位论文一般应结合社会经济发展过程中的实际问题进行研究,应具有一定的应用价值与现实意义,并要求有新的见解。学位论文撰写在第五、六学期进行。第四学期,

7、研究生根据其研究方向,在导师(含合作导师)指导下确定学位论文选题,提出开题报告(内容应包括论文题目、选题的理论与现实意义、文献综述、研究内容、完成期限与措施、主要参考文献等)并经研究生导师组审定、确认。开题报告经导师审核和导师组批准后,研究生进行相关资料收集和社会调查工作,并提出论文提纲。论文提纲经导师审阅、修改后撰写论文。论文初稿由导师审阅后提出修改意见,研究生根据意见修改定稿。论文答辩前,研究生学位论文定稿须经导师组审查。研究生必须按规定时间提交开题报告书和学位论文定稿,以备导师组、学院审查。硕士学位论文答辩在第六学期后期进行。硕士学位论文的撰写与答辩和评审工作,严格按国家、学校及学院的相

8、关规定进行。七、实践与创新环节在实践与创新培养环节,研究生须至少修完10学分。其中毕业实习为必修项目,计4学分;其他项目为选修,共计6学分。具体要求以中南财经政法大学硕士研究生培养管理办法相关规定为准。八、培养方式应用型会计学专业硕士研究生培养应当采取有效方式,加强政治思想工作,提高研究生的思想水平和道德修养,引导其德、智、体全面发展。应用型会计学专业硕士研究生培养实行导师制。导师组中包括外聘的实际工作部门的专家。在导师组和导师指导下,研究生完成学位课程及其他课程的学习和撰写硕士学位论文。导师根据研究生的个人才能和特长,注重培养研究生的创新能力和提高其综合素质。在研究生培养期间,充分发挥导师的

9、专长和主导作用,以及研究生导师组、教研室的集体作用。在应用型会计学专业硕士研究生培养过程中应采取理论联系实际、理论学习与科学研究相结合的方式,使研究生结合学位课程的学习,系统地掌握专业理论与方法,熟练地运用专业技能;应采用启发式、研讨式、互辩式、现场观摩与操作等教学方式,培养研究生的创新思维能力以及分析问题和解决问题的能力;应通过安排社会实践和专业工作实习,使研究生了解社会经济发展和专业工作的现实,提高研究生的社会适应能力和专业工作胜任能力;应安排研究生参加必要的社会实践活动,提高其动手能力;应注重培养研究生的自学能力,要求其自觉地利用时间,多读书、勤思考。在拓宽、加深专业知识的基础上,积极关

10、注本学科的最新发展动向,研究实务中出现的新问题。附表1:应用型会计学专业硕士学位研究生培养计划表课程类别课程编号课程名称学时学分周学时开课时间学年学期公共课第一外国语英语0610001015基础英语3422一秋0610001016英语写作34220610001020管理英语3422一春小语种0610001061德语(上)6844一秋0610001071法语(上)0610001081俄语(上)0610001091日语(上)0610001062德语(下)3422一春0610001072法语(下)0610001082俄语(下)0610001092日语(下)政治理论课程0110001002科学社会主义

11、理论与实践3424一秋公共课学时、学分小计1368学科基础课中级微观经济学中级计量经济学管理学专题研究学科基础课学时、学分小计1539专业课现代会计审计基本理论企业财务基本理论会计研究方法专业课学时、学分小计1197研究方向课国际会计准则研究审计准则研究会计发展史高级成本管理会计政府预算与会计管理春审计技术与舞弊审计研究春财务分析与企业诊断春高级财务管理秋企业理财工具运用秋税制与纳税筹划金融机构运作与管理春会计与财务前沿专题春高级会计实务研究高级财务实务研究一春高级审计实务研究春公司战略与风险管理研究方向课学时、学分小计17010全校任意选修课由研究生从当年选课手册中任意选修2门684课内学时

12、、学分合计23838实践与创新环节10纳入毕业资格审查学位论文答辩安排在最后一学期进行附件2:应用型会计学专业跨学科及同等学力人员补修课程安排表课程类别课程名称补修方式本科专业核心课程中级会计学高级会计学财务管理学成本管理学审计学随会计学院会计学本科专业学生随堂学习并参加统一考试备注:硕士研究生跨专业及同等学力人员必须补修至少三门本科阶段专业核心课程。附件3:阅读参考书目为了保证研究生在本学科内掌握坚实的理论基础和系统的专门知识,以达到预期的培养目标和要求,本专业硕士研究生在学期间必须有计划地阅读如下参考资料。另外,还应结合讲课内容阅读教师指定的有关文献、资料。(一)基础理论1. 美S. P.

13、科塔里、T. Z.利斯、D. J.斯金纳著,辛宁等译:当代会计研究:综述与评论,中国人民大学出版社,2009年。2. 美亨利I.沃尔克、詹姆斯L.多德、米歇G.迪尔尼,陈艳等译:会计理论,东北财经大学出版社,2004年。3. 美罗斯L.瓦茨、杰罗尔德L.齐默尔曼著,陈少华、黄世忠等译:实证会计理论,东北财经大学出版社,2000年。4. 美斯蒂芬A. 罗斯等著,吴世农等译:公司理财,机械工业出版社,2003年。5. 陈今池:西方现代会计理论,立信会计出版社,2007年。6. 丁平准:中国注册会计师:世纪末的回眸(改革卷),东北财经大学出版社,2001年。7. 郭道扬:郭道扬文集,经济科学出版社,

14、2009年。8. 郭道扬:会计史研究(第一、二、三卷),中国财政经济出版社,2004,2008年。9. 林钟高等:独立审计理论研究,立信会计出版社,2002年。10. 石贵泉:现代内部审计理论与实务,山东人民出版社,2005年。11. 王华:财务会计前沿研究,机械工业出版社,2008年12. 吴水澎:会计理论,机械工业出版社,2007年。13. 许家林、龚翔:中国会计准则体系建设:发展比较协调,立信会计出版社,2006年。14. 杨肃昌:中国国家审计:问题与改革,中国财政经济出版社,2004年。15. 中南财经政法大学会计学院学术文库(系列),经济科学出版社,2009年。(二)实务与案例16.

15、 美扎比霍拉哈 瑞扎伊著,朱国泓译:财务报表舞弊预防与发现,中国人民大学出版社,2005年。17. 财政部:企业会计准则,经济科学出版社,2006年。18. 财政部:企业会计准则指南,中国财政经济出版社,2006年。19. 财政部:企业内部会计控制基本规范、内部会计控制规范各项具体规范、企业内部控制评价指引。20. 财政部:中国注册会计师执业准则,经济科学出版社,2006年。21. 财政部会计司编写组:企业会计准则讲解(2008),人民出版社,2008年。22. 李秉成:财务管理案例教程,中国财政经济出版社,2008年。23. 李玲玲:违规的代价中国上市公司违规操作案例,中国人民大学出版社,2

16、007年。24. 李新春:中山大学管理案例研究,经济科学出版社,2008年。25. 刘君强:案例解读波特战略,中国人民大学出版社,2005年。26. 马贤明、郑朝晖:点睛财务舞弊,大连出版社,2006年。27. 申根等:中国注册会计师执业准则重点难点解析,大连出版社,2006年。28. 苏琦、姜岳新:公司治理经典案例,机械工业出版社,2006年。29. 吴革等:财务迷城中国十大经典案例解读,东方出版社,2007年。30. 张新民、钱爱民:财务报表分析案例,中国人民大学出版社,2008年。31. 中国注册会计师协会:中国注册会计师执业准则指南(上、中、下册),中国财政经济出版社,2006年。32

17、. 中华人民共和国财政部:会计基础工作规范,经济科学出版社,1996年。(三)期刊33. Accountancy(ICAEW主办)34. Accounting Review(AAA主办)35. Harvard Business Review(Harvard Business School主办)36. Journal of Accountancy(AICPA主办) 37. Journal of Finance(美国财务学会会刊)38. The Hong Kong Accountant(香港会计师公会主办)39. 财会通讯、财会月刊和会计之友40. 财贸经济(社科院财贸所主办)41. 财务与会计、

18、中国注册会计师和中国审计42. 管理世界(国务院发展研究中心主办)43. 会计论坛(中南财经政法大学会计研究所主办)44. 会计研究(中国会计学会主办)45. 会计研究月刊(台湾,财团法人会计发展研究基金会主办)46. 经济研究(中国社会科学院经济研究所主办)47. 审计研究(中国审计学会主办)(四)其他读物48. 美赫伯特A. 西蒙著,詹正茂译:管理行为,机械工业出版社,2008年。49. 美拉姆. 查兰、诺埃尔.M.提切著,鲁刚伟译:持续增长,中国社会科学出版社,2005年。50. 美洛温斯坦著,蒋旭峰、王丽萍译:巴菲特传:一个美国资本家的成长,中信出版社,2008年。51. 陈志武:金融

19、的逻辑,国际文化出版公司,2009年。52. 樊纲:求解命运的方程一位经济学家关于人生的说法,北京出版社,1993年。53. 高闯:公司治理:原理与前沿问题,经济管理出版社,2009年。54. 纪言:黑白顾雏军,中国财政经济出版社,2007年。55. 李功耀:叩问名师中国当代著名经济学家评传(第二卷),广东经济出版社,2006年。56. 李功耀:叩问名师中国当代著名经济学家评传(第一卷),中国财政经济出版社,2004年。57. 刘君强:案例解读波特战略,中国人民大学出版社,2005年。58. 宋鸿兵:货币战争,中信出版社,2007年。59. 王保平:1+38的故事会计准则趣绎,中国财政经济出版社,2007年。60. 于玉林:财经科学研究、文献阅读与应用写作,经济科学出版社,2008年。61. 张连起:非常起发,经济科学出版社,2008年。62. 张连起:数豆者说,经济科学出版社,2001年。63. 张连起:左数字 右人文,中国财政经济出版社,2006年。64. 张云亭:顶级财务总监,中信出版社,2004年。65. 赵武松:红尘绿洲,湖北长江出版集团崇文书局,2009年。66. 朱青生:十九札,广西师范大学出版社,2001年。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2020【企业咨询】行业前景分析投资调研课件

- 2020、6《民法典》资深律师解读宣讲课件

- 2020《推广普通话主题班会》课件

- 1205史剑波《纪昌学射》教学ppt课件

- 1981-1990诺贝尔生理或医学奖课件

- 2020【CDMO】行业前景分析投资调研课件

- 2020-2021年A股投资策略报告课件

- 2020【自助售货机】行业前景分析投资调研课件

- 刘姥姥进大观园PPT部编版9上课件

- 2020-2021年创新说课大赛获奖作品:教师说课比赛:等差数列课件

- 婚姻家庭与继承法课件

- 2020-2021年85、95后宝妈人群洞察课件

- 青少年的同伴关系

- 2020-2021年创新说课大赛获奖作品:教师说课比赛:等差数列的前n项和课件

- 青少年用眼健康知识讲解